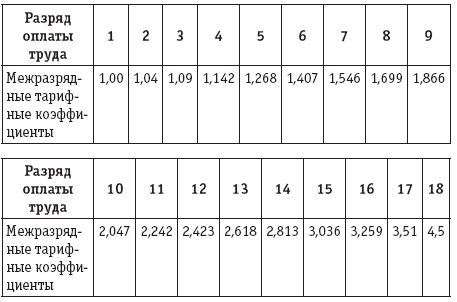

Межразрядные коэффициенты – это коэффициенты, на которые умножается ставка 1 разряда тарифной сетки для определения ставки соответствующего разряда. Например, ставка 15 разряда составляет 6982,8 руб. (2300 руб. Ч 3,036).

Тарифные ставки (оклады) работников со 2 по 18 разряд ЕТС по оплате труда работников федеральных государственных учреждений определяются путем умножения тарифной ставки (оклада) 1 разряда на соответствующий межразрядный тарифный коэффициент.

Размер тарифной ставки (оклада) заместителя руководителя устанавливается на один-два разряда ниже тарифной ставки (оклада) соответствующего руководителя.

В период с 1 сентября 2007 года по 31 декабря 2008 года для работников федеральных бюджетных учреждений и гражданского персонала воинских частей, оплата труда которых осуществляется на основе ЕТС, будут вводиться новые системы оплаты труда в соответствии с постановлением Правительства РФ от 22.09.2007 № 605 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и гражданского персонала воинских частей, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений".

В период подготовки к введению новых систем оплаты труда в целях формирования мотивации к повышению качества и результативности труда с 1 сентября 2007 года всем категориям работников федеральных бюджетных учреждений и гражданского персонала воинских частей назначены стимулирующие надбавки в размере 15 % к тарифным ставкам (окладам), определенным в соответствии с постановлением Правительства РФ от 29.04.2006 № 256 (приказ Минздравсоцразвития России от 19.10.2007 № 660 "Об утверждении разъяснения об увеличении с 1 сентября 2007 года оплаты труда работников федеральных бюджетных учреждений, в которых не введены новые системы оплаты труда").

1.3.2. Особенности заработной платы работников Крайнего Севера и приравненных к нему местностей

Оплата труда работников учреждений бюджетной сферы, расположенных в районах Крайнего Севера и приравненных к ним местностях, производится в повышенном размере с применением районных коэффициентов и процентных надбавок к заработной плате в порядке и размерах, установленных Правительством РФ. Районный коэффициент применяется ко всем видам оплаты труда, а не только к заработной плате (окладу, тарифной ставке, сдельной расценке).

До принятия соответствующих нормативных правовых актов Российской Федерации к заработной плате работников учреждений бюджетной сферы, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в других местностях с особыми климатическими условиями, применяются районные коэффициенты (коэффициенты), установленные постановлениями Госкомтруда СССР и Президиума ВЦСПС, а также решениями бывших Совминов республик, входящих в состав РСФСР, крайисполкомов, облисполкомов и исполкомов Советов народных депутатов автономных округов, принятые в соответствии с абзацем первым п. 13 постановления Совмина РСФСР от 04.02.1991 № 76 (решение Верховного Суда Российской Федерации от 28.08.2002 № ГКПИ02-715, письма Минфина России от 08.08.2007 № 03-03-06/1/546, от 18.08.2005 № 03-03-04/1/173 и т.д.).

При определении размера районного коэффициента к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и приравненных к ним местностях организациям следует руководствоваться совместным информационным письмом Департамента по вопросам пенсионного обеспечения Минтруда России от 09.06.2003 № 1199-16, Департамента доходов населения и уровня жизни Минтруда России от 19.05.2003 № 670-9 и Пенсионного фонда Российской Федерации от 09.06.2003 № 25-23/5995, в котором систематизированы размеры действующих районных коэффициентов для таких работников.

Суммы вышеуказанных расходов относятся к расходам на оплату труда в полном размере (ст. 316 ТК РФ, письма Минфина России от 18.08.2005 № 03-03-04/1/173, от 12.04.2006 № 03-03-04/1/334, от 04.05.2005 № 03-03-01-04/1/225, от 19.05.2005 № 03-03-01-04/1/269).

Согласно ст. 317 ТК РФ лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается также процентная надбавка к заработной плате за стаж работы в данных местностях.

1.3.3. Оплата труда руководителей организаций, их заместителей и главных бухгалтеров

Оплата труда руководителей организаций, их заместителей и главных бухгалтеров в организациях, финансируемых из федерального бюджета, производится в порядке и размерах, которые определяются Правительством РФ, в организациях, финансируемых из бюджета субъекта Российской Федерации, – органами государственной власти соответствующего субъекта Российской Федерации, а в организациях, финансируемых из местного бюджета, – органами местного самоуправления (ст. 145 ТК РФ).

Размеры оплаты труда руководителей иных организаций, их заместителей и главных бухгалтеров определяются по соглашению сторон трудового договора (ст. 145 ТК РФ).

Размеры оплаты труда руководителей коммерческих организаций, их заместителей и главных бухгалтеров устанавливаются по соглашению сторон трудового договора и максимальным размером не ограничиваются.

Согласно Положению об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов), утвержденному постановлением Правительства РФ от 21.03.1994 № 210, оплата труда руководителей государственных предприятий состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности предприятия.

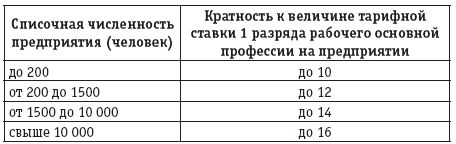

Должностные оклады руководителей государственных предприятий устанавливаются в зависимости от величины тарифной ставки 1 разряда рабочего основной профессии, определенной коллективным договором на данном предприятии, исходя из следующих показателей:

Размер должностного оклада в вышеуказанных пределах устанавливается с учетом сложности управления предприятием, его технической оснащенности и объемов производства продукции. Порядку установления должностных окладов руководителям государственных предприятий посвящено также письмо Минтруда России от 28.04.1994 № 727-РБ.

Должностной оклад руководителя государственного предприятия повышается одновременно с увеличением тарифных ставок работников данного предприятия путем внесения изменений (дополнений) в трудовой договор (контракт).

Вознаграждение за результаты финансово-хозяйственной деятельности предприятия выплачивается за счет прибыли, остающейся в распоряжении предприятия за вычетом средств, направленных на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как отношение 12 месячных должностных окладов к сумме вышеуказанной прибыли за предшествующий календарный год.

Максимальный размер премий руководителей не может превышать 12 месячных должностных окладов в год (письмо Минтруда России от 09.09.1994 № 1775-КВ).

Размеры оплаты труда руководителей иных организаций, их заместителей и главных бухгалтеров определяются по соглашению сторон трудового договора.

Для руководителей, специалистов и служащих может устанавливаться иной вид оплаты труда (в процентах от выручки, в долях от прибыли и т.д.).

1.3.4. Особенности оплаты труда творческих работников

Труд творческих работников средств массовой информации, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессиональных спортсменов, в частности особенности регулирования рабочего времени и времени отдыха , регулируется ст. 94, 96, 113, 153, 157, 252 и 268 ТК РФ.

Этим работникам может устанавливаться особый режим работы с учетом потребностей их деятельности.

Постановлением Правительства РФ от 28.04.2007 № 252 утвержден Перечень профессий и должностей творческих работников средств массовой информации, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, особенности трудовой деятельности которых установлены Трудовым кодексом Российской Федерации.

Трудовыми договорами, заключенными с такими работниками, могут устанавливаться соответствующие специфике их деятельности особенности оплаты труда.

1.3.5. Оплата труда совместителя

Работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя (внутреннее совместительство) и (или) у другого работодателя (внешнее совместительство).

Особенности регулирования труда лиц, работающих по совместительству, определяются ст. 60.1, главой 44 ТК РФ и Положением об условиях работы по совместительству, утвержденным постановлением Госкомтруда СССР, Минюста СССР и Секретариата ВЦСПС от 09.03.1989 № 81/604-К-3/6-84.

Особенности работы по совместительству регулируются также следующими отраслевыми документами:

– постановлением Правительства РФ от 04.04.2003 № 197 "Об особенностях работы по совместительству педагогических, медицинских, фармацевтических работников и работников культуры";

– постановлением Минтруда России от 30.06.2003 № 41 "Об особенностях работы по совместительству педагогических, медицинских, фармацевтических работников и работников культуры";

– постановлением Правительства РФ от 12.11.2002 № 813 "О продолжительности работы по совместительству в организациях здравоохранения медицинских работников, проживающих и работающих в сельской местности и в поселках городского типа";

– письмом Минобразования России от 03.06.1999 № 20-55-2780/20-3 "О порядке начисления "северных" надбавок к заработной плате лицам, работающим по совместительству";

– постановлением Правительства РФ от 28.02.1996 № 213 "О надбавках за продолжительность непрерывной работы медицинским работникам, занимающим по совместительству штатные должности в организациях здравоохранения и социальной защиты населения";

– приказом Банка России от 04.02.1997 № 02-15 "О перечне должностей служащих Банка России, которые не имеют права работать по совместительству, по договору подряда, занимать должности в кредитных и иных организациях, а также которые обязаны уведомить Совет директоров о приобретении акций и долей участия в уставном капитале кредитных организаций";

– письмом Минобразования России от 14.11.2003 № 32ю-50-2197/32-05 〈Рекомендации о порядке замещения должностей профессорско-преподавательского состава на условиях внутреннего совместительства〉.

Не допускается работа по совместительству лиц в возрасте до восемнадцати лет, на тяжелых работах, работах с вредными и (или) опасными условиями труда, если основная работа связана с такими же условиями (ст. 282 ТК РФ), а руководитель организации может работать по совместительству у другого работодателя только с разрешения уполномоченного органа юридического лица либо собственника имущества организации, либо уполномоченного собственником лица (органа) (ст. 276 ТК РФ).

Работникам, труд которых непосредственно связан с управлением транспортными средствами или управлением движением транспортных средств, не разрешается работа по совместительству, непосредственно связанная с управлением транспортными средствами или управлением движением транспортных средств (ст. 329 ТК РФ).

Помимо работы на условиях совместительства, работники могут без ограничений выполнять в соответствии с Положением об условиях работы по совместительству следующие работы, которые в соответствии с действующим законодательством не считаются совместительством:

– литературная работа, в том числе работа по редактированию, переводу и рецензированию отдельных произведений, оплачиваемая из фонда авторского гонорара;

– техническая, медицинская, бухгалтерская и иная экспертиза с разовой оплатой труда;

– педагогическая работа с почасовой оплатой труда в объеме не более 240 часов в год;

– выполнение обязанностей медицинских консультантов учреждений здравоохранения в объеме не более 12 часов в месяц с разовой оплатой труда;

– руководство аспирантами в научно-исследовательских учреждениях и вузах научными работниками и высококвалифицированными специалистами, не состоящими в штате этих учреждений и учебных заведений, с оплатой их труда из расчета 50 часов в год за руководство каждым аспирантом; заведование кафедрой высококвалифицированными специалистами, том числе занимающими руководящие должности в учебных заведениях и научно-исследовательских учреждениях с оплатой из расчета 100 часов в учебном году;

– проведение консультаций научными сотрудниками научно-исследовательских институтов, преподавателей вузов и институтов усовершенствования врачей, главными специалистами органов здравоохранения в лечебно-профилактических учреждениях в объеме до 240 часов в год с почасовой оплатой труда;

– работа на договорной основе ведущих научных, научно-педагогических и практических работников по краткосрочному обучению кадров на предприятиях и в организациях;

– работа без занятия штатной должности в том же предприятии, учреждении, организации (выполнение учителями школ и преподавателями профессионально-технических и средних специальных учебных заведений обязанностей по заведованию кабинетами, лабораториями и отделениями, педагогическая работа руководящих и других работников учебных заведений, руководство предметными и цикловыми комиссиями, работа по руководству производственным обучением и практикой учащихся и студентов, дежурство медицинских работников сверх месячной нормы рабочего времени и т.д.);

– работа учителей и преподавателей школ, средних специальных, профессионально-технических и других учебных заведений, приравненных к ним по оплате труда работников, концертмейстеров и аккомпаниаторов учебных заведений по подготовке работников искусств и музыкальных отделений (факультетов) других вузов, в том же учебном заведении сверх установленной нормы учебной нагрузки, педагогическая работа и работа по руководству кружками в том же учебном заведении, дошкольном, внешкольном или другом детском учреждении;

– работа по переписке нот, выполняемая по заданиям предприятий и отделений Музыкального фонда Российской Федерации;

– работа по организации и проведению экскурсий на условиях почасовой или сдельной оплаты труда, а также по сопровождению туристских групп в системе туристско-экскурсионных учреждений профсоюзов;

– другая работа, выполняемая в случае, если по основной работе работник имеет неполный рабочий день и в соответствии с этим неполный оклад (ставку), при условии, что оплата его труда по основной и другой работе не превышает полного оклада (ставки) по основному месту работы;

– выполнение обязанностей, за которые установлена доплата к окладу (ставке) в процентах или в рублях.

Заключение трудовых договоров о работе по совместительству допускается с неограниченным числом работодателей, если иное не предусмотрено федеральным законом.

Работа по совместительству может выполняться работником как по месту его основной работы, так и у других работодателей.

В трудовом договоре обязательно указание на то, что работа является совместительством.

Продолжительность рабочего времени при работе по совместительству ограничена ст. 284 ТК РФ четырьмя часами в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени в зависимости от выработки либо на других условиях, определенных трудовым договором. При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ.

Эта норма ст. 285 ТК РФ фактически означает, что если совместитель в течение своего рабочего времени выполняет все должностные обязанности, предусмотренные для целой штатной единицы в полном объеме, то его оклад может быть равен окладу сотрудника, занимающего ту же должность и имеющего в данной организации основное место работы.