За рубежом широко применяется метод исчисления затрат на производство продукции по ограниченной (или сокращенной) номенклатуре калькуляционных статей. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция объема производственной деятельности. Постоянные расходы слабо связаны с издержками производства отдельных видов продукции. В соответствии с этим широко применяется деление издержек производства предприятия на постоянные, переменные, валовые и предельные.

На зарубежных предприятиях также применяется группировка издержек производства по экономическим элементам и по статьям затрат, которая используется и отечественными предприятиями. Классификация издержек по экономическим элементам включает в себя затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала, амортизацию основного капитала, издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

На зарубежных предприятиях планирование и учет себестоимости продукции в части переменных затрат широко практикуются по методу директ-костинг (от англ. direct-costing). В этом методе основными финансовыми показателями служат маржинальная прибыль и прибыль.

Метод "директ-костинг" дает возможность установить связи и пропорции между объемом производства и затратами на него, получить информацию о прибыльности или убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости продукции при увеличении или уменьшении объема производства, а также определить размер прибыли и ее колебания под влиянием изменения переменных затрат, цен реализации, структуры выпускаемой продукции и на основе этого анализа принять комплекс необходимых мер по управлению издержками производства предприятия.

Система "стандарт-костинг" направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции – на контроль за накладными расходами. Данная система удовлетворяет требования учета и анализа и служит мощным инструментом для контроля за производственными затратами. В основе системы "стандарт-костинг" лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов.

Предварительно рассчитанные нормы рассматриваются как твердо установленные ставки для приведения фактических затрат в соответствие со стандартами.

Система учета "стандарт-костинг" может быть представлена таким образом:

1) выручка от продажи продукции;

2) стандартная себестоимость продукции;

3) валовая прибыль;

4) отклонения от стандартов;

5) фактическая прибыль.

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат анализируются с целью выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки производства и принимать меры для их предотвращения в будущем.

При установлении норм широко используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножают на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых трудно или нецелесообразно измерить точно, нормы накладных расходов рассчитываются в денежной оценке без указания количественных норм. Исключение составляют важнейшие составные части накладных расходов (например, непроизводственная заработная плата), по которым в некоторых случаях могут устанавливаться количественные нормы.

В связи с колебанием объема производства для контроля над накладными расходами создаются переменные стандарты и скользящие сметы.

В основе установления скользящих смет накладных расходов лежит классификация затрат в зависимости от величины объема выпуска на постоянные, переменные и полупеременные. Последние, в свою очередь, разбиваются на постоянные и переменные составные элементы. В результате сметная ставка (норма) накладных расходов определяется как сумма переменной их части по заранее установленным нормам на единицу объема выпуска и постоянных издержек.

Для исчисления стандартной себестоимости продукции нормативные затраты на материалы, рабочую силу и накладные расходы суммируются. При необходимости (например, при отражении отклонений с выявлением причин) каждый из счетов может быть расчленен на более мелкие аналитические счета. Главное в системе "стандарт-костинг" – контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии такого контроля применение системы "стандарт-костинг" будет иметь условный характер и не даст должного эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Однако у этой системы, как и у любого явления, есть свои недостатки.

На практике очень трудно составить нормы согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства. Несмотря на эти недостатки, руководители предприятий и организаций используют систему учета "стандарт-костинг" как мощный инструмент контроля над издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, выравнивается под воздействием законов рыночного ценообразования. В то же время каждое предприятие стремится к получению максимально возможной прибыли. Поэтому, помимо факторов увеличения объема производства продукции и продвижения ее на незаполненные ниши рынка, выдвигается проблема снижения затрат на производство и реализацию этой продукции и снижения издержек производства.

Одним из важных путей снижения затрат является экономия всех видов трудовых и материальных ресурсов, потребляемых в производстве.

Именно оплата труда занимает большую долю в структуре издержек производства.

Для повышения производительности труда главное значение имеют следующие факторы:

1) подготовка рабочего места;

2) полная его загрузка;

3) применение передовых методов и приемов труда.

В структуре затрат на производство продукции материальные ресурсы занимают третью часть от общей суммы затрат. Поэтому экономия этих ресурсов и их рациональное использования являются основными задачами. При этом применение ресурсосберегающих технологических процессов является одним из основополагающих моментов. Особое значение также имеют повышение требовательности и повсеместное применение контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достичь путем лучшего и наиболее эффективного использования этих фондов и их максимальной загрузки.

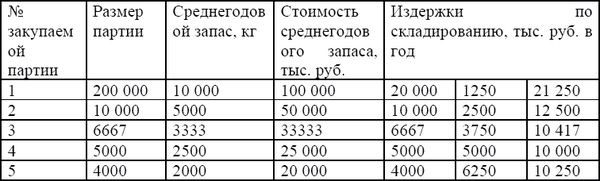

Как уже отмечалось, чем больше партия закупаемого сырья и материалов, тем больше среднегодовой запас и больше издержки, связанные со складированием этого сырья и материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией, и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением расчетов и др. Возникает задача определить оптимальное количество закупаемых сырья и материалов. Расчет оптимального количества закупаемого сырья рассмотрим в таблице 1.

Таблица 1. Расчет оптимального количества закупаемого сырья и материалов

Как видно из таблицы 1, оптимальная годовая партия закупок в этом примере 4-я, поскольку сумма издержек по складированию и обслуживанию закупок в этом случае наименьшая. Точно так же можно определить оптимальный размер серии выпускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными, однако при этом возрастут затраты на подготовку производства. Рассчитаем размер серии запуска на примере таблицы 2.

Таблица 2. Расчет оптимальной серии запуска

Из таблицы 2 следует, что оптимальное число изделий 4500 штук содержится в серии запуска 2; издержки по складированию готовой продукции и подготовке производства для этой серии минимальны – 11 908 тыс. руб. в год.

По мнению аналитиков, основная причина неудач в бизнесе, помимо прочих факторов, заключается в неправильном принятии управленческих решений по началу производства какой-либо продукции.

Существуют так называемые нормируемые затраты для целей исчисления налога на прибыль. В соответствии с главой 25 НК РФ издержки учитываются в пределах установленных норм. В этом случае в бухгалтерском учете в соответствии с ПБУ 18/02 будут отражаться постоянные налоговые обязательства, равные произведению постоянной разницы на ставку налога на прибыль. Постоянные разницы равны разнице между суммой фактических расходов, учтенных в бухгалтерском учете, и суммой расходов в соответствии с нормой, учтенной в системе налогового учета. Соответственно, фактические затраты должны быть как можно ближе к норме.

Снижение издержек также имеет большое народно-хозяйственное значение. Поэтому следует учитывать факторы, оказывающие влияние на уровень издержек производства, а их планирование и прогнозирование позволяют добиться высоких результатов в хозяйственной деятельности предприятия.

Также следует учитывать тот факт, что высокая себестоимость требует повышения цены на произведенную продукцию, а значит, и их розничной цены конечному покупателю, что приводит к снижению конкурентоспособности продукции.

Для выявления внутренних резервов, а также обеспечения сопоставимости издержек по производственным системам, организациям и предприятиям необходимы их детальный учет, правильное оперативное руководство и контроль за хозяйственной деятельностью предприятия.

Важнейшим условием эффективности хозяйствования является сокращение материальных затрат, их уровня расходов в расчете на единицу продукции.

Таким образом, необходимо учиться управлять затратами, т. е. своевременно принимать меры по оптимизации соотношения "затраты – результаты".

Режим оптимизации расходов представляет комплекс экономических, производственно-технических, организационных и других мер и условий, направленных на обеспечение наиболее рационального использования всех видов ресурсов на всех стадиях воспроизводства. Он предполагает применение прогрессивной техники и технологии, механизацию и оптимизацию труда, укрепление трудовой дисциплины, совершенствование материально-морального стимулирования. Соблюдение этих принципов означает наиболее эффективное использование материальных, трудовых и финансовых ресурсов во всех сферах деятельности.

Соблюдение режима оптимизации требует четкой организации учета, контроля и анализа за ходом хозяйственно-финансовой деятельности предприятий.

На фоне повышения роли управленческого учета в принятии стратегических финансовых решений и необходимости формировать экономически обоснованную, но при этом оптимальную себестоимость возникают проблемы выбора и построения оптимальной системы учета затрат, происходит изменение подходов к методологии построения учета и к вопросам планирования показателей финансово-хозяйственной деятельности.

Себестоимость, являясь основным показателем управленческого учета, представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) ресурсов и отражает эффективность производственно-хозяйственной деятельности. В оптимальных условиях, чем ниже себестоимость продукции, тем более конкурентоспособной она является, и тем выше величина прибыли, а, значит, у предприятия больше источников для реализации инвестиционных, социальных и иных целей.

При этом следует отметить, что подходы к формированию себестоимости в системах финансового и управленческого учета различны. В себестоимость продукции, формируемую в целях финансового учета, затраты включаются в соответствии с требованиями законодательства, а в себестоимость, формируемую для целей управленческого учета, кроме того, могут быть включены те затраты, которые не относятся на себестоимость в финансовом учете.

Процедура и порядок формирования себестоимости в финансовом учете регламентируются законодательными актами, а выбор системы учета затрат или сочетание нескольких систем, формирование показателей себестоимости в управленческом учете осуществляются на основе того, что мы хотим получить из всего объема информации управленческого учета и потребностей ее пользователей. Они обусловлены задачами управления и регламентируются внутренними документами организации.

Существует целый ряд систем учета затрат, применяемых отечественными и зарубежными предприятиями.

Так, система учета полных затрат (Absorption-costing) представляет собой систему учета затрат и калькулирования себестоимости продукции, при которой все прямые производственные затраты и косвенные затраты включаются в себестоимость продукции. Принципы данной системы основаны на классификации затрат по способу их отнесения на себестоимость (прямые и косвенные). При этом прямые расходы относятся на конкретный вид продукции. Общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения. При этом коэффициенты распределения зависят от отраслевых особенностей, размеров предприятия, его организационной структуры и других факторов. Чем больше удельный вес прямых затрат в общей сумме расходов предприятия, тем более точной является величина себестоимости конкретных видов продукции. Данная система получила широкое распространение в российской практике учета затрат. Она позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, вычислить рентабельность отдельных видов продукции. Ее применение также целесообразно в ценообразовании продукции по принципу "полные затраты плюс норма прибыли (процент рентабельности)", т. е. при затратном методе формирования цены.

Основными преимуществами данной системы являются:

1) возможность определения себестоимости и рентабельности отдельных видов продукции;

2) применение в целях финансового учета и составления внешней отчетности;

3) возможность исчисления полной себестоимости готовой продукции, запасов готовой продукции на складе и незавершенного производства;

4) широкая область применения;

5) возможность применения для расчета цены за единицу продукции.

Однако данная система имеет ряд недостатков, таких как:

1) субъективность выбора коэффициента распределения, так как при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора неточной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен;

2) неоднозначность отнесения затрат к одной группе;

3) невозможность применения для сравнительного анализа себестоимости однородных товаров, производимых разными предприятиями, и в связи с этим невозможность оценить влияние организационной структуры предприятия и доли постоянных затрат на величину себестоимости.

Наиболее эффективно применение данной системы малыми и средними предприятиями, а также предприятиями, производящими один или несколько видов продукции. На более крупных предприятиях, а также на предприятиях со значительной номенклатурой выпускаемой продукции эффективнее применять систему учета полных затрат с ее комбинированием с другими системами учета.

Система учета затрат "директ-костинг" (Direct-costing) представляет собой систему учета затрат и калькулирования себестоимости, при которой только переменные производственные затраты включаются в себестоимость продукции и в оценку конечных запасов, а постоянные затраты в общей сумме относятся на финансовый результат деятельности и не распределяются по видам продукции. Основным показателем этой системы учета затрат является величина маржинального дохода, которая представляет собой доход, полученный после возмещения всех переменных затрат. Классификация затрат на переменные и постоянные является основополагающим принципом операционного анализа, который представляет собой основной инструмент оперативного планирования и способствует выбору оптимальных вариаций между переменными издержками на единицу продукции, постоянными издержками, ценой и объемом продаж. Анализ обеспечивает возможность определения точки равновесия (точки безубыточности), в которой суммарный объем выручки равен суммарным затратам, т. е. обеспечивается такой объем продаж, при котором не возникают потери (убытки) от продаж. В противном случае (объем продаж ниже точки безубыточности) предприятие получит убыток от реализации данной продукции.

Применение данной системы в российской практике проведения операционного анализа имеет не столь широкое распространение. При этом применение операционного анализа имеет ряд ограничений:

1) производится продукция одного вида либо ограниченного ассортимента;

2) размер постоянных затрат и цены на продукцию должны быть фиксированными в течение процесса проведения анализа;

3) классификация затрат на постоянные и переменные должна осуществляться по единому критерию;

4) в идеале объем производства должен быть равен объему продаж.

Однако существует ряд преимуществ данной системы перед другими системами учета затрат, например:

1) возможность установления взаимосвязи между объемом производства, величиной затрат и прибылью;

2) определение точки безубыточности, т. е. минимального объема производства, при котором нет риска получить убыток;

3) возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции, что особенно целесообразно при неполной загрузке производственных мощностей;

4) более простой и менее трудоемкий расчет себестоимости (по сравнению с системой учета полных затрат) в связи с отсутствием процесса распределения постоянных расходов по видам продукции;

5) возможность составления оптимальной производственной программы и плана сбыта продукции;