4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

10.8. Инвентаризация готовой продукции и товаров

Инвентаризация готовой продукции и товаров осуществляется так же, как и инвентаризация материалов. Результаты инвентаризации (излишки, недостачи, пересортицы) отражаются в учете в соответствии с положениями ст. 12 ФЗБУ.

При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету 45 "Товары отгруженные" следует установить, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включают в состав внереализационных доходов, что отражаются бухгалтерской записью:

Дебет 43 "Готовая продукция",

41 "Товары"

Кредит 91 "Прочие доходы и расходы", субсчет 90-1 "Прочие доходы".

Излишки по пересортице принимаются к учету на счет 94 "Недостачи и потери от порчи ценностей" в зачет недостачи:

Дебет 43 "Готовая продукция",

41 "Товары"

Кредит 94 "Недостачи и потери от порчи ценностей".

Выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учетным ценам:

Дебет 94 "Недостачи и потери от порчи ценностей"

Кредит 43 "Готовая продукция",

41 "Товары".

При отнесении недостачи на виновное лицо делают запись:

Дебет 73 "Расчеты с персоналом по прочим операциям"

Кредит 94 "Недостачи и потери от порчи ценностей".

Если виновное лицо не установлено или судом отказано во взыскании, недостача относится на финансовые результаты деятельности организации:

Дебет 91 ""Прочие доходы и расходы", субсчет 90-2 "Прочие расходы"

Кредит 94 "Недостачи и потери от порчи ценностей".

Глава 11

Учет денежных средств

11.1. Классификация денежных потоков

Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д. Объемом имеющихся у организации денег как важнейшего средства платежа по обязательствам определяется платежеспособность организации – одна из важнейших характеристик ее финансового положения.

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся обязательствам. Но излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции – к прямым потерям за счет их обесценивания. Поэтому эффективное управление денежными потоками имеет большое значение для всей предпринимательской деятельности организации.

Детальное раскрытие принципов классификации денежных потоков дано в новом ПБУ 23/2011 "Отчет о движении денежных средств", утвержденном приказом Минфина РФ от 2 февраля 2011 г. № 11н, которое вводится в действие, начиная с бухгалтерской отчетности за 2011 год.

Отчет о движении денежных средств (ОДДС) является одной из обязательных форм финансовой отчетности организации. Он дает возможность пользователю оценить способность активов компании генерировать денежные средства при осуществлении хозяйственных операций. В международной отчетности составление ОДДС регламентируется МСФО (IAS) 7 "Отчет о движении денежных средств" (Cash flow Statements). В российской практике до сих пор бухгалтеры руководствовались Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина России от 22 июля 2003 г. № 67н. Но этот документ утратил силу с 2011 года в связи с изменением форм бухгалтерской отчетности.

Теперь бухгалтерам коммерческих компаний (за исключением кредитных) нужно руководствоваться ПБУ 4/99 "Бухгалтерская отчетность организации", приказом Минфина России от 02 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций" (именно им утверждены формы отчетности, применяемые с 2011 года) и ПБУ 23/2011.

В ПБУ 23/2011 указано:

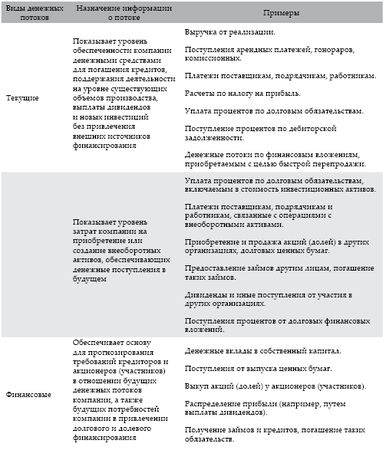

7. Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

(…)

9. Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные потоки от текущих операций. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) организации от продаж.

(…)

10. Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций.

(…)

11. Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Подробную классификацию денежных потоков от различных видов деятельности, приведенную в ПБУ 23/2011, можно представить в виде таблицы:

Таблица 5

Классификация денежных потоков

12. Денежные потоки организации, которые не могут быть однозначно классифицированы в соответствии с пунктами 8-11 настоящего Положения, классифицируются как денежные потоки от текущих операций.

Для обобщения информации о наличии и движении денежных средств используются счета разд. V Плана счетов бухгалтерского учета "Денежные средства".

К этому разделу относятся счета:

50 "Касса";

51 "Расчетные счета";

52 "Валютные счета";

55 "Специальные счета в банках";

57 "Переводы в пути";

58 "Финансовые вложения";

59 "Резервы под обесценение финансовых вложений".

11.2. Учет кассовых операций и денежных документов

Кассовые операции – это операции по приему, хранению и расходу наличных денег и денежных документов.

Работу с кассой осуществляет кассир (в небольших организациях – бухгалтер-кассир), на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

С 1 января 2012 г. вступает в силу Положение № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации", утвержденное ЦБ РФ 12 октября 2011 г.

Новый порядок распространяется не только на юридических лиц, ведущих бухгалтерский учет, но и на юридических лиц, перешедших на УСН, а также на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Т. е. теперь вести кассу должны не только компании, но и индивидуальные предприниматели.

До 2012 г. каждая компания, которая работала с наличными деньгами, должна была иметь изолированную и укрепленную кассовую комнату. Выполнить это требование было трудно, а порой и просто невозможно. И контролеры штрафовали провинившихся по ст. 15.1. Кодекса РФ об административных нарушениях. Специально оборудовать кассовые комнаты больше не нужно. Новое Положение никаких требований к обустройству кассы не предъявляет. Выбор места, где компания будет производить наличные расчеты, полностью оставлен на усмотрение ее руководства (п. 1.2 Положения № 373-П). Т. е. кассой может быть и отдельная комната, и бухгалтерия, и кабинет руководителя. Более того, не требуется, чтобы касса вообще располагалась в каком-то помещении. Например, Положение не запрещает разместить ее, скажем, в автомобиле.

Важная деталь: руководство компании само определяет, как и где оборудовать кассу и как обеспечивать ее безопасность. В п. 1.11 Положения № 373-П сказано, что перечень мер для защиты кассы компании и сохранности наличности руководство определяет самостоятельно. Порядок и сроки проверок наличия денег в кассе также устанавливает руководитель компании.

Еще одно очень важное изменение: теперь компаниям предоставлена возможность самостоятельно устанавливать объем наличности, который можно не сдавать в банк и хранить в кассе (п. 1.3 Положения № 373-ГО. Лимит остатка денег в кассе руководитель устанавливает сам. Ни о каком участии банков в этой процедуре в документе не сказано. Руководитель просто издает в произвольной форме соответствующее распоряжение. Более того, от компании не требуется даже уведомлять банк о размере установленного лимита остатка кассы: документ хранится в компании.

Чтобы определить лимит кассового остатка по-новому, нужно исходить из полученной ранее выручки. Причем директор компании волен сам выбрать, за какой период брать эту выручку – за предыдущие месяцы, за время пика продаж в текущем году или, скажем, за какой-нибудь период прошлого года. Главное, чтобы длительность этого периода не превышала 92 рабочих дня. Обратите внимание: речь идет о днях, в которые работает сама компания. Если, например, магазин открыт в воскресенье, то для расчета лимита это будет рабочий день, даже если у остальной страны выходной.

Далее нужно определиться с периодичностью, с которой компания будет сдавать излишки выручки в банк. В общем случае это можно делать не реже одного раза за семь рабочих дней. Но если в населенном пункте, где расположена касса, нет банков, то период можно увеличить до 14 рабочих дней. После этого предельную сумму, которую можно хранить в кассе, рассчитывают по следующей формуле:

L = V /P х Nc,

где L – лимит остатка кассы компании;

V – объем наличной выручки, полученной за расчетный период;

Р – количество дней в расчетном периоде, в которые компания работала;

Nc – количество рабочих дней компании в промежутке между моментами сдачи выручки в банк.

Если компания только начинает деятельность, и наличных поступлений у нее еще нет, для расчета берут выручку ожидаемую.

Если у компании наличной выручки не бывает, а деньги для финансирования наличных расходов поступают в кассу компании только с расчетного счета, тогда считать лимит остатка кассы нужно, исходя из объемов этих расходов за период, который, опять же, руководитель выбирает самостоятельно. Это может быть, например, прошедший квартал, месяц текущего года, в который случился максимум наличных выплат, или аналогичный период прошлого года. Он тоже не может быть длиннее 92 рабочих дней для данной компании. При этом в сумму расходов не включают зарплату и другие выплаты работникам.

Затем определяют, сколько рабочих дней проходит между моментами получения денег из банка по чекам. Этот срок не может превышать 7 дней, а если поблизости нет банка -14 дней. Далее определяют лимит остатка кассы по формуле:

L = R /P х Nn,

где L – лимит остатка кассы компании;

R – объем наличности, выданной за расчетный период на хозяйственные нужды компании, за исключением зарплаты и других выплат;

Р – количество дней в расчетном периоде, в которые компания работала;

Nn – количество рабочих дней компании в промежутке между моментами получения наличных в банке.

Добавим, что Положение № 373-П не оговаривает, на какой период нужно устанавливать лимит для кассы. Этот также вопрос оставлен на усмотрение руководства. Можно устанавливать лимит на месяц, квартал, год или другой разумный срок. И пересматривать при необходимости.

Изменились правила оформления кассовых операций. Теперь кассовые операции оформляют на основе шести документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93. Это кассовая книга, приходный и расходный ордеры, книга учета денежных средств и два вида ведомостей.

Формы остальных кассовых документов в новом Положении не конкретизированы. А некоторые применявшиеся ранее, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

На усмотрение руководства отдан и порядок хранения кассовых документов. Указано лишь, что хранить их надо в течение сроков, установленных архивным законодательством РФ (п. 1.9 Положения № 373-П).

Теперь довольно подробно изложено, как должны вести кассу обособленные подразделения компании. Например, филиалу не требуется отдельного баланса, чтобы у него был собственный кассовый лимит, независящий от головного подразделения компании. Достаточно только расчетного счета (п. 1.2 Положения № 373-П).

Один из главных вопросов, связанных с введением нового кассового порядка: кто с 2012 г. уполномочен проверять соблюдение компаниями кассовой дисциплины? Ранее эта обязанность была возложена на банки. Но теперь вопрос о проверках кассовой дисциплины остается открытым

На момент написания учебника ни один государственный орган не уполномочен контролировать новый кассовый порядок. Впрочем, рано или поздно контролера назначат. Поэтому лучше и сейчас следовать всем правилам. Ведь ответственность за нарушение кассовой дисциплины с коммерсантов никто не снимал. Напомним, санкции прописаны в ст. 15.1 Кодекса РФ об административных правонарушениях.

Согласно Указанию ЦБ РФ от 20 июня 2007 г. № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" (с изменениями от 28 апреля 2008 г.) предел составляет 100 000 рублей по одной сделке. Т. е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. Ограничение распространяется на расчеты между: юридическими лицами, юридическими лицами и индивидуальными предпринимателями, индивидуальными предпринимателями в рамках одного договора.

Этим же документом устанавливается правило расходования наличной выручки. Фирмам и предпринимателям позволено тратить кассовую наличность на:

• заработную плату и другие выплаты работникам, в том числе социального характера, выплату стипендий, командировочные расходы;

• оплату товаров (кроме ценных бумаг), работ, услуг, возврат сумм, полученных ранее наличными, в случае возврата товаров;

• выплату страховых возмещений по договорам страхования работников.

Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.