Когда, например, руководителя просят дать оценку своим подчиненным по каким-то свойствам их характера (надежности, отношениям с людьми), то в рейтингах проявляется эффект "ореола", т. е. какое-то лицо получает одни и те же оценки по всем свойствам характера, хотя какие-то черты у него ярче выражены, а какие-то нет. Было также отмечено, что одни руководители имеют тенденцию давать всем высокие оценки, другие же, наоборот, – низкие, что еще больше снижает точность и полезность оценок работы.

3.4. Порядок реформирования фиксированной части по методу балльной оценки

Рассмотрим порядок на конкретном примере. Допустим, в штатном расписании фирмы появились новые позиции: продавец, бригадир продавцов и ревизор, в обязанности которого входит следить за соблюдением правил торговли, а также за исполнением распоряжений руководства. Кроме того, организации понадобились люди, которые устанавливают новые торговые павильоны и ремонтируют действующие, поэтому мы ввели такие штатные единицы, как слесарь и электрик. Продавцов, бригадиров и ревизоров объединили в торговый отдел. Сотрудниками другого нового подразделения, хозяйственного, стали электрики и слесари. Каждый из этих отделов возглавил свой начальник. Пока фирма занималась только оптом, она состояла из отделов распространения периодики и сопутствующих товаров (книг, открыток, сувениров и т. д.), а также подразделений газетной и товарной комплектации, службы доставки, бухгалтерии, подразделения ИТ и отдела кадров. Новых должностей в фирме не прибавилось, зато увеличилось количество сотрудников, ведь с появлением розничной сети объем работы для всех служб увеличился.

Несмотря на довольно сложную структуру предприятия, политика оплаты труда не была разработана. Если для "низших" и "средних" позиций еще соблюдалось некое единообразие (например, все комплектовщики получали практически одинаковую зарплату), то среди начальников отделов были как высокооплачиваемые, так и весьма скромно зарабатывающие люди. Это получилось из-за того, что топ-менеджеры приходили в агентство в разное время, и уровень зарплат на рынке труда отличался. Кто-то из начальников требовал "проиндексировать" оклад, и руководство шло навстречу, а кто-то не находил в себе смелости просить повышения, поэтому до сих пор получал зарплату, к примеру, уровня 2000 г. Аналогично обстояли дела в подразделениях. Оклады увеличились не по всей фирме, а по отделам. В результате одни службы получали на порядок меньше, чем другие. Руководители "обделенных" отделов высказывали свое недовольство. Стремясь уладить конфликт, начальство время от времени выдавало разовую премию, не разобравшись, заслужил ли отдел это поощрение. Подобная политика привела к тому, что организация теряла ценных специалистов, которых конкуренты переманивали лучшей зарплатой. Некоторые работники, напротив, получали незаслуженно большие оклады или премии, вызывая зависть и недовольство коллег из других подразделений. Наступил момент, когда дирекция осознала: отсутствие политики в сфере оплаты труда чрезвычайно вредит бизнесу. Было принято решение вводить единую систему окладов.

В качестве консультанта был приглашен специалист из кадрового агентства. Познакомившись с положением дел в организации, он предложил внедрить так называемый метод Хэя, суть которого заключается в оценке важности для предприятия каждой конкретной должности. "Полезность" той или иной позиции выражается в баллах, присуждаемых по определенной системе, разработанной специально для фирмы. Затем должности со сходными значениями баллов объединяются в группы, называемые грейдами. Руководство устанавливает минимальный и максимальный оклад, который организация будет платить представителям каждого из грейдов.

Прежде чем приступить к оценке значимости позиций, консультант посоветовал пересмотреть перечень должностей. Дело в том, что в агентстве новая позиция часто вводилась персонально для каждого сотрудника. Например, принимали на работу бухгалтера с окладом 800 долларов. Учитывая, что все его коллеги по отделу получали меньше, начальство решило как-то оправдать разницу в зарплате и окрестило новоиспеченного работника "бухгалтер по работе с контрагентами". В итоге штатное расписание пестрило всевозможными названиями позиций, в нем можно было встретить просто "секретаря" и "секретаря склада", "уборщицу" и "уборщицу производственных помещений". Специалист предложил количество должностей сократить, а при необходимости ввести внутри каждой позиции разделение по категориям. Начальство с этим согласилось, потому что уменьшение числа должностей, очевидно, должно упорядочить систему учета кадров и упростить процедуру присвоения баллов.

Дальше предстояло решить, по каким факторам будет оцениваться та или иная должность. После обсуждения на совете директоров при участии специалиста кадровой фирмы было решено учитывать три фактора: знания и навыки, применяемые в работе (подразумевается владение технологическими процедурами, профессиональными методами и приемами), умение находить выход из сложных ситуаций и необходимость принимать ответственные решения. К тому же было установлено, что каждый из трех факторов имеет для организации разный вес.

Поскольку производственный процесс оптовой и розничной продажи периодики и сопутствующих товаров не является сложным, сотрудникам не нужно обладать особыми навыками и знаниями. В связи с этим первому фактору был присвоен весовой коэффициент 0,6. Второй фактор – умение выходить из нестандартных ситуаций, напротив, очень важен, так как в цепочке "поставщик – склад – доставка клиенту" постоянно происходят сбои и накладки. Следовательно, в этом случае присвоили коэффициент 1,1. Необходимость принимать ответственные решения даже у топ-менеджеров возникает редко, что обусловлено директивным стилем высшего руководства. Поэтому третий фактор решили учитывать с множителем 0,9.

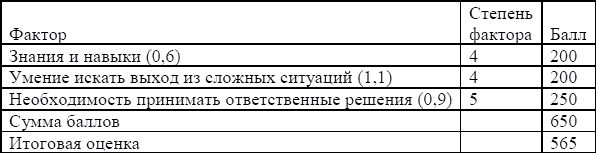

Затем по каждой должностной позиции определили, в какой степени ей присущ тот или иной фактор. Таких степеней оказалось пять. Первой степени присудили 50 баллов, пятой – 250 баллов. Вторая, третья и четвертая получили соответственно 100, 150 и 200 баллов. Балл, полученный по каждому из факторов, умножается на соответствующий множитель и выводится итоговая оценка. Для удобства вычислений для каждой должности завели карточку, в которую поместили все данные о позиции. Для примера приведем карточку на позицию "Главный бухгалтер".

Карточка оценки позиции "Главный бухгалтер"

Видим, что итоговое количество баллов, присвоенных позиции главного бухгалтера, равняется 565 (200 x 0,6 + 200 x 1,1 + 250 x 0,9).

Получив аналогичный показатель для каждой должности, сгруппировали позиции в шесть грейдов.

В первый попали уборщица и сторож как получившие минимальное число баллов (130 и 160 соответственно).

Второй грейд был присвоен комплектовщикам, слесарям, электрикам и операторам ЭВМ, их оценки лежали в диапазоне от 260 до 315 баллов.

Третий грейд достался начальнику смены комплектовщиков, бухгалтеру и кассиру, а также секретарю, продавцу и инспектору отдела кадров. Данные позиции набрали от 390 до 435 баллов.

Четвертый грейд заработали менеджеры по периодике и товарам, программист, бригадир продавцов и ревизор, набравшие от 520 до 550 баллов.

Кроме главбуха, пятого грейда удостоился системный администратор, получивший оценку 575. Начальники отделов как наиболее ценные для агентства кадры получили максимум, т. е. 750 баллов.

Теперь осталось лишь установить окладные "вилки" так, чтобы сохранить общий фонд оплаты труда на прежнем уровне. Решили назначить для первого грейда вознаграждение от 150 до 200 долларов в месяц, для второго – от 350 до 450, для третьего – от 460 до 550, для четвертого – от 600 до 750, для пятого – от 800 до 1100 долларов. Топ-менеджерам был положен оклад в пределах от 1500 до 3000 долларов ежемесячно. Некоторые позиции разбили по категориям, чтобы разделить специалистов одного профиля на более и менее квалифицированных. Так, сотрудники бухгалтерии в зависимости от образования и стажа получают квалификации А, Б и С. Теперь работник может подниматься по служебной лестнице в пределах своего грейда, но, если его карьерные устремления идут дальше, он вынужден добиваться должности с более высоким грейдом.

Создав систему грейдов и соответствующих им окладов, сравнили полученные теоретические результаты с тем положением дел, которое сложилось в организации. Обнаружилось, что многие сотрудники получали именно тот оклад, который полагается им по грейду. Но нашлись и такие, кто получал незаслуженно мало. Пример тому – секретари. Раньше их оклады не превышали 300 долларов, и "текучка" на этой позиции была высокая (за последний год сменились три секретаря). Оценка, выраженная в баллах, показала, что эти специалисты достаточно важны для агентства, и руководство назначило им более высокую зарплату. В течение трех месяцев, прошедших с момента запуска метода Хэя, ни один из четырех секретарей фирмы не уволился.

Также выяснилось, что некоторые специалисты зарабатывали неоправданно много. К таким относится в числе прочих системный администратор. Несколько лет назад, когда его принимали на работу, корпоративная информационная система находилась на стадии внедрения. Тогда работа администратора была чрезвычайно важна, поэтому ему установили оклад в 1500 долларов. Но сейчас работа программы отлажена, и ценность этой должности стала гораздо меньше. Сотруднику, занимающему должность системного администратора, был предложен оклад, соответствующий его грейду, что означало уменьшение старого оклада. Работник предпочел увольнение. Образовавшуюся вакансию вскоре занял новый сотрудник, который вполне справляется с обязанностями по поддержанию отлаженной программы в рабочем состоянии. Вознаграждение его труда составляет 1000 долларов, что соответствует пятому грейду.

С момента внедрения новой системы оплаты труда можно с уверенностью утверждать, что метод Хэя оправдал самые лучшие ожидания. Для сотрудников он привлекателен тем, что каждый из них знает, почему получает тот или иной оклад и какие обязанности должен выполнять, чтобы "отработать" полученные деньги. Каждый из работников видит перспективу карьерного роста, что придает ему стимул для самосовершенствования. Дирекция в свою очередь полностью контролирует затраты, связанные с персоналом, и вероятность неприятных сюрпризов, таких как внезапное увольнение ценных специалистов, практически сведена к нулю.

4. Подходы к совершенствованию переменной части общего вознаграждения

За рубежом принято деление выплат, производимых в пользу работников, на две основные группы: базовые (постоянные) и переменные.

Базовые (постоянные) выплаты включают оплату по тарифным ставкам и окладам, представляя собой по сути повременную оплату труда.

Переменные выплаты обязательно являются вознаграждением не просто за работу, а за достижение определенных результатов. Другими словами, переменные выплаты представляют часть оплаты труда, которая определяется в соответствии с критериями, установленными работодателем. При этом они часто (но не всегда и не обязательно) носят одноразовый характер.

Первая аналогия с традиционными для российских предприятий системами оплаты труда напрашивается сама собой: переменные выплаты – это различные премии (в том числе как элемент повременно-премиальной или сдельно-премиальной систем оплаты труда). Но, несмотря на то что премии действительно являются одним из видов переменных выплат, было бы неверным сводить переменные выплаты только к системам премирования. На самом деле перечень выплат, относящихся к переменным, гораздо шире.

Кроме того, традиционные системы премирования, как правило, определяются тем, что за достижение определенных результатов (показателей премирования) работник дополнительно получает сумму в размере некоторого процента от тарифной ставки (оклада). Таким образом, размер переменных выплат все равно зависит от размера базовых. Отсюда вытекают и недостатки традиционных систем премирования:

1) тарифные ставки и оклады, как правило, определяются установленными рабочим разрядами или занимаемыми должностями. При этом, чем выше тарифная ставка (оклад), тем выше премия. Одновременно такие системы оплаты труда и премирования предполагают наличие уравнительности в оплате: работники, имеющие одинаковый разряд (занимающие равные по рангу должности), премируются одинаково. Это ведет к снижению стимулирующей роли премирования;

2) тарифные ставки (оклады), а, следовательно, и зависящие от них премии часто растут автоматически по мере повышения стоимости жизни (по мере роста минимального размера оплаты труда). При этом "гарантируется" определенный уровень не только заработной платы, но и премии. Работникам достаточно просто выполнять свои основные обязанности; проявление инициативы не стимулируется. В то же время автоматически растут и расходы работодателя на оплату труда;

3) тарифные ставки (оклады) устанавливаются исходя из результатов, достигнутых предприятием в прошлом (вспомните порядок расчета минимальной тарифной ставки исходя из размера базового фонда оплаты труда). Следовательно, и размер премий во многом зависит от прошлых результатов, а не от достигнутых в расчетном периоде;

4) повышение уровня образования или квалификации, приобретение новых навыков не влекут автоматического повышения тарифных ставок (окладов), зависящих от разряда (должности) работника, которые в свою очередь определяются его прежними достижениями (имевшимся ранее опытом, уровнем производительности и т. д.). Фактически оплата производится за прежние заслуги и стаж, а не за текущую производительность труда. Получение дополнительного образования, повышение квалификации не стимулируются.

Ликвидации или хотя бы уменьшению вышеназванных недостатков может способствовать внедрение получивших широкое распространение за рубежом систем "тотальной компенсации", направленных на стимулирование производственного поведения работников, получение от каждого работника наилучших результатов на его конкретном рабочем месте.

Системы тотальной компенсации основаны на принципе оптимального сочетания всех видов выплат исходя из того, что:

1) базовая оплата соответствует рыночной ценности работника уровня его образования, квалификации, навыков и компетенции. Таким образом, базовая выплата носит индивидуальный характер;

2) переменные выплаты зависят от результатов работы рабочей группы (бригады) или всего предприятия, а также от вклада конкретного работника в достижение общих целей и совершенствование работы всего предприятия в целом (а не только на одном рабочем месте).

К числу переменных выплат (иногда в литературе их условно называют нетрадиционными методами мотивации) относят, в частности:

1) системы переменной заработной платы (или системы индивидуального стимулирования);

2) системы группового премирования;

3) системы платы за знания и компетенцию и др.;

4) системы бонусов.

В системе грейдов премия выдается тем, кто действительно сделал для предприятия нечто выдающееся, например принес невиданную доселе выручку. Те, кто трудится в худших по сравнению с другими условиях, получают надбавку, которую перестают начислять, как только неудобство будет устранено.

4.1. Классификация показателей стимулирования

Общее понятие премирования работников следует разделять на два направления:

1) премирование как поощрение, предусматриваемое системой оплаты труда;

2) премирование как поощрение (награждение) отличившихся работников вне системы оплаты труда.

В последнем случае выдача премий, награждение ценным подарком (можно причислить к премированию в натуральной форме) осуществляется в рамках поощрения за успехи в работе (ст. 191 ТК РФ) и носит разовый характер.

При этом круг поощряемых работников заранее не определяется, а премирование осуществляется администрацией (в отдельных случаях по согласованию с профсоюзными комитетами или советами трудовых коллективов).

Работник в свою очередь не имеет права оспаривать действие администрации, отказавшей ему в выплате разовой премии.

Выплата разовых премий в качестве поощрения может осуществляться за:

1) образцовое выполнение трудовых обязанностей;

2) повышение производительности труда;

3) улучшение качества продукции;

4) продолжительную и безупречную работу;

5) новаторство в труде;

6) другие достижения в работе, устанавливаемые правилами внутреннего трудового распорядка, уставами и положениями о дисциплине, принятыми и действующими в организации. Разовые (единовременные) премии могут также выплачиваться к определенным датам (дням рождения, юбилеям, праздникам и др.). В таких случаях они также выплачиваются вне рамок системы оплаты труда.

Премиальная система оплаты труда предусматривает выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, предусмотренных положениями о премировании, которые разрабатываются в организациях.

Указанными положениями, в частности, предусматриваются:

1) показатели премирования;

2) условия премирования;

3) размеры и шкала премирования;

4) круг премируемых работников;

5) источник премирования.

На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии, а у организации – обязанность уплатить премию.

Среди премий, обусловленных системой оплаты труда, выделяется премия за основные результаты производственно-хозяйственной деятельности. Наряду с ней в организациях могут предусматриваться специальные системы премирования.

Если в организации положение о премировании или же иное ему подобное отдельное положение по оплате труда не разработано, то вопросы премирования в обязательном порядке должны быть отражены в коллективном договоре и непосредственно в трудовом договоре, заключенном с работником.

Если ни в одном из разработанных в организации локальном акте, коллективном или трудовом договоре вопросы в части начисления и выплаты премий отражены не будут, то расходы на выплату премий, если такие будут произведены, не могут быть приняты в целях налогообложения по налогу на прибыль. Перечень расходов, которые не уменьшают налогооблагаемый доход, приведен в ст. 270 Налогового кодекса РФ. Для того чтобы та или иная выплата не уменьшала налогооблагаемую прибыль и не облагалась ЕСН и, соответственно, пенсионными взносами, ее необходимо подогнать под какой-либо из расходов из этого перечня.

Чаше всего для этих целей бухгалтеры используют такие формулировки:

1) выплаты, не предусмотренные трудовыми договорами (п. 21 ст. 270 НК РФ);