Изучение удовлетворенности потребителя

Систематическое выборочное обследование потребителей осуществляется на основе заранее подготовленных опросников. Потребители, которые недавно приобрели товар (услугу), опрашиваются на предмет удовлетворенности товаром; контакт с ними устанавливается посредством телефонного звонка или открытки с оплаченным ответом.

Как будет показано в гл. 15, изучение удовлетворенности потребителя играет важную роль в контроле за качеством товара или услуги. Если выясняется, что потребитель не получил полного удовлетворения от товара (услуги) или от того, как была организована его продажа дистрибьютором или розничным торговцем, то должным образом организованный опрос позволит выявить причины этих проблем. Таким образом, изучение удовлетворенности может рассматриваться не только как средство контроля за качеством; его результаты могут подсказать пути совершенствования товара (услуги) и новые маркетинговые программы.

Массовые однократные обследования частных лиц и семей обычно предпринимаются в целях сегментирования рынка по следующим признакам: ценностные ориентиры, образ жизни, сфера использования продукта, искомая выгода и представление о товаре. В табл. 2-1 дано сравнение основных принципов проведения обследования. К сожалению, в последнее время возникла такая проблема, как низкий уровень участия в опросах. Участие в опросах семей снизилось под влиянием телефонного маркетинга (за которым порой стоит плохо скрываемый опрос как таковой), опросов на политические темы и рыночных исследований. На рис. 2-4 представлен типовой процесс рыночного исследования. Как следует из рисунка, накопление информации происходит пошагово. В первую очередь обследуются наименее дорогие источники информации. Полномасштабное обследование предпринимается в тех случаях, когда при обращении к вторичным и объединенным источникам информации не получено удовлетворительных ответов, если рассматриваемый вопрос представляет особую важность или если необходимо, чтобы полученный ответ был точным.

1. Выявление проблемы:

Что было раньше? Что происходит сейчас? Должны ли мы этим заняться?

2. Формулировка проблемы и поиск путей ее решения:

Когда нужно получить решение? Ограничение методики.

Насколько значимо решение? Ограничение методики.

Насколько значима высокая точность? Ограничение методики.

3. Поиск вторичных и объединенных источников информации, опубликованных в СМИ:

Имело ли это место в прошлом? Проверить архивы.

Обратиться к внешним экспертам.

Как могут помочь объединенные исследовательские фирмы?

Есть ли опубликованные исследования на данную тему?

Проанализируйте решения. Если результат удовлетворителен, завершение цикла.

4. Проведение предварительного экспресс-анализа:

Провести опрос торгового контингента лично или по электронной почте.

Нанести визиты клиентам/дистрибьюторам.

Провести собрания целевых групп.

Проанализировать решения. Если результат удовлетворителен, завершение цикла.

5. Всесторонний предварительный анализ:

Определить тип выборки (потребительская панель в масштабе страны с произвольной выборкой, проведенная исследовательской фирмой). Выбор методики опроса (личный визит, опрос на месте покупки, телефонный опрос, почтовый опрос). Разработка опросника.

6. Анализ информации:

Изучение наглядных статистических данных (проценты, средние значения, среднее квадратичное отклонение). Анализ зависимостей (взаимосвязей) (перекрестная классификация, хи-квадрат, корреляционный анализ, моделирование структурных уравнений, сопряженный анализ).

7. Представление результатов исследования:

Провести краткие совещания по поводу наиболее важных результатов.

Осветить презентацию в прессе.

Передать в архив результаты исследования и данные.

Рис. 2-4. Процесс рыночного исследования

Рисунок отображает традиционный подход к исследованию рынка. Фирмы, как правило, предпринимают шаги 1-4. Если есть необходимость провести предварительное исследование на более формальном уровне, то компания поручает это исследовательской фирме, которая потратит на эту проблему месяц или более и потребует 5000-10000 долларов, иногда значительно больше. Поэтому предварительное исследование не столь распространено.

Таблица 2-1. Методы проведения обследования потребителя

Сбор данных об издержках

Когда-то маркетологи жаловались, что бухгалтеры умеют подсчитывать издержки и не имеют представления о ценности вещей. Бухгалтеры парировали, что маркетологи всему знают цену, а издержек подсчитать не могут. В условиях жесткой конкуренции, когда посредством инноваций и копирования снижаются издержки и повышается качество, межфункциональной команде следует основательно разобраться в структуре издержек, связанной с разработкой товара или услуги, а также определением цены. Эффективность принятых решений определяется оптимальным вложением ограниченных ресурсов в товарный ассортимент и маркетинговые программы. Качественный уровень принятых решений в значительной степени зависит от того, известна ли команде стоимость ресурсов, которые ей предстоит вложить, т.е. стоимость товаров и программ, которые она разрабатывает. Представление о том, что издержки должны быть рациональными, в результате обеспечивает существенное конкурентное преимущество и является важнейшей составляющей конкурентной рациональности. (Как было отмечено в гл. 1, одним из мотивов конкурентной рациональности является контроль за издержками и их сокращение.) Производитель с наименьшими издержками обладает внушительным конкурентным преимуществом на любом рынке; особенный же перевес он имеет на зрелом рынке.

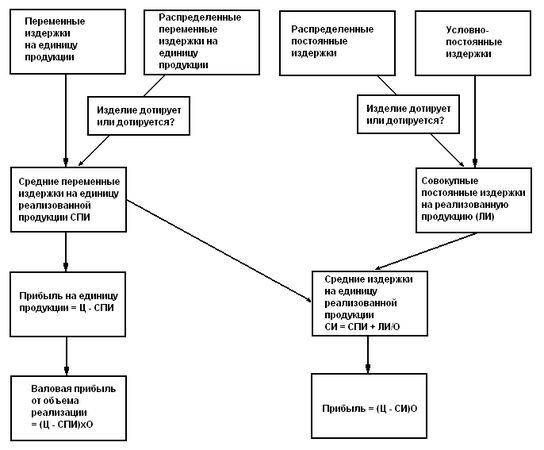

Одной из причин, по которой старшие управляющие чаще берут на себя решения по ценообразованию в сравнении с другими элементами формулы маркетинга (включая позиционирование и распределение), является лучшее понимание ими структуры издержек и прибыли. Такое понимание складывается из умения различать типы издержек, оценивать их соотношение и влияние на прибыль (рис. 2-5).

Рис. 2-5. Соотношение между издержками, прибылью и валовой прибылью

Валовая прибыль = (Ц – СПИ)О = (Ц – (СПИ + ПИ/О))О + ПИ = (Ц – СИ)О = ПИ = Прибыль + ПИ

Ц – цена

О – объем

СИ – средние издержки

СПИ – средние переменные издержки

ПИ – совокупные постоянные издержки

Постоянные издержки

Издержки, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж, называются постоянными. Абсолютные постоянные издержки - это износ оборудования и амортизация патентов. Другими видами постоянных издержек можно управлять в течение более продолжительного срока; к ним относятся затраты на НИОКР, аренда, страховка, реклама, охрана здоровья, административные расходы. Издержки в основном поддаются управлению, однако некоторые из них требуют больше времени и усилий. Прибыль может быть получена лишь после покрытия (оплаты) всех постоянных издержек. Уровень продаж при данной цене, покрывающий все постоянные издержки, называется точкой безубыточности. Американские компании, сталкивающиеся с необходимостью идти на высокие постоянные издержки на НИОКР и производство, становятся международными, поскольку значительное расширение продаж делает объем безубыточности более достижимым.

Прямые переменные издержки

Прямые переменные издержки, такие как прямые материальные издержки и затраты труда, непосредственно связаны с объемом производства и продаж, т.е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать снижения прямых переменных издержек, однако спуск не столь равномерен, сколь подъем. Как правило, эти издержки включают в себя затраты на сырье, лицензионные платежи и комиссионные с продаж. Общий объем прямых переменных издержек есть функция от объема произведенной и реализованной продукции. Функция является возрастающей, однако по мере того как фирма получает возможность воспользоваться экономией на масштабах в закупках, производстве и продажах, скорость возрастания снижается. В маркетинге нас больше всего интересуют средние переменные издержки на производство и реализацию товара в конкретном сегменте. Эти издержки составляют базу цены товара.

Распределенные издержки

Этот тип издержек включает в себя постоянные и переменные издержки, распределенные по продукции. Расчет реальной величины издержек для конкретного товара затруднителен, поскольку он предполагает принятие решения о том, каким образом распределить издержки по продукции. Особую проблему представляет расчет издержек на услуги, поскольку при оказании услуг издержки в основном являются распределенными. В результате реальная величина издержек на продукцию, реализуемую в определенных сегментах, может оказаться неадекватно рассчитанной. Если издержки не распределены должным образом, то может получиться так, что один товар возьмет на себя часть издержек другого. Это вызовет серьезные проблемы в продвижении конкретных товаров или освоении рынков за счет других товаров или других рыночных сегментов. Распределению издержек по товарам или рынкам следует предпочесть сосредоточение возможно большего числа издержек в одном конкретном товаре или рынке. В этом случае возникнет стимул к снижению издержек и к правильному их распределению. Традиционный способ распределения издержек посредством вычисления процента прямых издержек на труд, вложенный в производство продукта, может вызвать серьезную диспропорцию в издержках и ценах, особенно если эти распределенные издержки, такие как обеспечение производства, технологический процесс, конструкторские разработки, распределение, маркетинг, а также другие накладные расходы, составляют значительную долю в структуре издержек фирмы. Распределение издержек по конкретному товару / услуге следует проводить на основе различных (различий в особенностях продукта/услуги) направлений хозяйственной активности (см. следующий раздел и гл. 15).

Средние издержки

Средние издержки производства и реализации продукции определяются отношением суммы всех постоянных и переменных издержек к общему объему произведенной и реализованной продукции. Чем больше значение отношения постоянных издержек к совокупным переменным издержкам, тем быстрее снижаются средние издержки сростом объема произведенной и реализованной продукции. Это объясняет тот факт, что на рынках с высокими постоянными издержками производители всеми силами стремятся увеличить продажи и отвоевать друг у друга долю рынка. По мере роста продаж прибыль растет, что ведет к ощутимому снижению издержек. Пример такого рынка-междугородная телефонная связь.

Предельные издержки

Предельные издержки - это прямые переменные издержки на производство и реализацию дополнительной единицы продукции сверх текущего объема производимой и реализуемой продукции. К таким издержкам, как правило, относятся дополнительные материальные, производственные, транспортные издержки и комиссионные от продаж. При этом постоянные и прочие переменные издержки, уже понесенные в связи с производством и маркетингом данного продукта, в расчет не принимаются. Прямые издержки на производство и реализацию дополнительных единиц продукции обычно ниже тех, которые были понесены в связи с производством уже реализованной продукции. Это происходит благодаря экономии на масштабах в части переменных издержек на производство и реализацию продукции, что иллюстрируется падающей кривой совокупных прямых переменных издержек. Предельные издержки на продукцию обычно используются при определении цен на специальные заказы или экспортные продажи. Если фирма располагает достаточными ресурсами, то любой вид дополнительных продаж по цене сверх предельных издержек будет прибыльным - при условии, что это не окажет отрицательного влияния на спрос. Однако, если фирма уже работает на полную мощность, то предельные издержки на расширение производства могут непомерно возрасти вследствие крупных капиталовложений.

Невозвратные издержки

Издержки, понесенные в прошлом, называются невозвратными. Примером являются издержки на НИОКР и производственные издержки на конечную продукцию материально-товарного запаса. Невозвратные издержки следует учитывать при начальном ценообразовании и при расчете будущей прибыли, однако они не участвуют при перерасчете цены. Поскольку невозвратные издержки вычитаются в равной степени из всех возможных вариантов цены, а цена определяется только на основе издержек, которые варьируются по ценам, то невозвратные издержки неприменимы к ценообразованию.

Будущие издержки

Если наблюдается повышение или снижение исходных издержек, то при определении будущих цен на продукцию целесообразно принимать в расчет будущие, а не прошлые издержки. Однако подсчет будущих издержек затруднителен, поскольку зачастую он бывает сопряжен с субъективными оценками и может вызвать напряженные споры между руководителями маркетинга, продаж, производства и финансовых служб, особенно в периоды высокой инфляции.

Расчет издержек по видам хозяйственной деятельности

Расчет издержек по видам хозяйственной деятельности - недавнее нововведение в управленческом учете - весьма рационален с точки зрения конкуренции, поскольку здесь в центр внимания ставятся издержки, связанные с деятельностью организации. При таком подходе хозяйственная деятельность организации подразделяется на виды, в каждом виде деятельности определяются конкретные задачи, в процессе выполнения которых сырье, трудовые ресурсы и технологии материализуются в продукцию. Все исходные прямые издержки, включая материальные, трудовые, а также издержки, связанные со сроком работы оборудования, с использованием вспомогательных производственных мощностей, затраты на разработку продукта, на НИОКР и прочие прямые накладные расходы могут быть подвергнуты точному расчету. Общие и непрямые издержки не относятся на конкретную продукцию, но связываются с производственной и маркетинговой деятельностью. При этом следует четко отслеживать факторы и задачи, которые определяют издержки, связанные с хозяйственной деятельностью в целом. Ключевыми показателями следует считать издержки на весь объем выработки, на время, необходимое для реализации данного вида деятельности, и на процент брака. Учет этих факторов позволит получить более точный расчет издержек на продукцию (услуги), будет способствовать более качественному принятию решений относительно производства или закупок и обеспечит возможность надежного контроля за издержками на продукцию. В этих целях полезно анализировать опыт преуспевающих компаний и использовать их показатели в качестве ориентира при внесении корректив в собственные производственные планы и поиске путей повышения эффективности хозяйственной деятельности. Подобный анализ более подробно освещается в последующих главах, связанных с исследованием организации (гл.7), реализацией поставленных целей (гл. 14), прогнозами, бюджетом и контролем (гл,15).

Предельная прибыль

Предельная прибыль есть выраженная в долларах цена за вычетом средних переменных издержек. Умноженная на объем продаж, она будет называться валовой прибылью (см. рис. 2-5). Слово "предельная" означает то, что в этой прибыли отражается доля, которую каждая продажа вкладывает в общую прибыль. Процент предельной прибыли определяется долларовым выражением этой прибыли, деленным на цену и умноженным на 100 %. Чтобы достичь запланированного процента предельной прибыли, следует либо снизить переменные издержки, либо повысить цену. Рассмотрев логические подходы к анализу издержек, обратимся к более общим принципам использования данных рыночной разведки.

Теоретические модели рынка

Мы имеем весьма слабое представление о том, какие абстрактные модели рынка строят в своем сознании специалисты, принимающие решение. Чтобы понять, как устроена такая модель, следует рассмотреть, как специалисты используют информацию о рынке в процессе принятия решений и в письменных маркетинговых планах. Изучение опыта десяти корпораций, проведенное в 1980-е гг., показало, что только две организации структурно упорядочивали свои знания о рынке. Это тем более удивительно, что во всех десяти компаниях были организованы специальные подразделения по анализу рыночной среды, что было вызвано необходимостью отслеживать изменение рынков.