Как такая неопределенность и несогласованность влияет на процесс принятия решения? Какие последствия это может оказать на маркетинг?

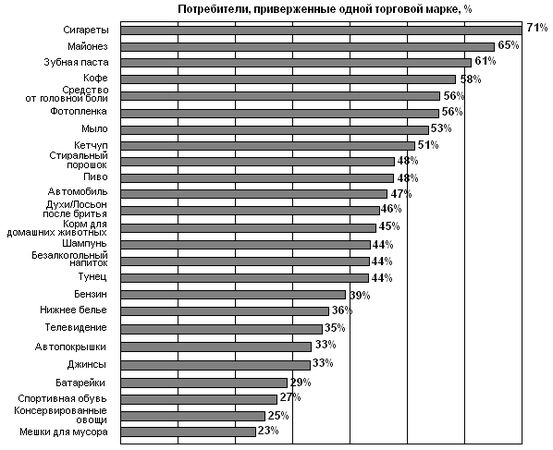

20. Приведенная ниже диаграмма показывает процент потребителей разных товаров, которые привержены одной торговой марке. Какие виды товаров показывают наиболее высокую приверженность торговой марке?

21. При обсуждении сегментации по способу совершения закупок были выдвинуты два основных подхода. Первый - закупки по торгам, представляющие собой систематический процесс, в котором основной заказ обычно размещается у поставщика, предложившего самую низкую цену. Во втором случае - совместное предприятие - выбирается поставщик, и заказчик с поставщиком проводят совместные работы по составлению технических условий, разработке товара, его производству и доставке. В данном случае отсутствуют конкурентные торги. Сторонники совместного предприятия утверждают, что для поддержания конкурентоспособности заказчику не следует постоянно поощрять ценовую конкуренцию между своими поставщиками. Снабжение из единого источника может снизить затраты и создать атмосферу долгосрочного сотрудничества, что увеличивает возможность нововведений в процессах разработки и производства товаров. Совместная работа поставщика и заказчика может сделать заказчика более конкурентоспособным - с точки зрения его способности вносить нововведения в товар, а также повышения качества и снижения цены по сравнению с использованием множества поставщиков. Почему можно предсказать, что заказчики разделятся на приверженцев выбора низкой цены на торгах и на последователей совместного предприятия? Какие характеристики жизненного цикла рынка могут определить успешность того или иного подхода?

22. Компания Northern Telecom установила партнерские отношения с единым поставщиком, что вдвое уменьшило срок исполнения заказа, привело к сокращению персонала по проверке качества поставляемого товара на 49 процентов и производственных проблем, связанных с браком материалов, - на 97 процентов. Узнав об этом, вы решаете предложить своему основному заказчику, компании Hewlett-Packard, установить подобные отношения с поставщиком. При этом вам предстоит заключить с этой компанией соглашение, от которого она не сможет отказаться. Что это за соглашение?

23. Некоторые компании отказались от централизованных закупок и передали ответственность за закупки руководителям производства, которые отвечают за качество и контролируют уровень издержек. В чем заключаются преимущества и недостатки этого решения? Как это повлияет на поставщика?

24. Поставщику программного обеспечения для компьютеров с трудом удается вести переговоры с крупной компанией из весьма закрытой и имеющей свои традиции отрасли, в которой все друг друга знают. Поставщик уже продал свою продукцию одной из основных компаний и имеет неплохие перспективы у других клиентов. Как поставщик творчески может использовать систему общественных связей на этом рынке, чтобы, наконец, добиться перелома в переговорах с трудным заказчиком?

25. Когда сегментация рынка может нанести вред конкурентному преимуществу фирмы? Как нужно учитывать поведение конкурентов при сегментации рынка?

26. Маркетологов международных рынков часто беспокоит то, что лица, ответственные за принятие решений о том, что продавать и как продавать, недостаточно хорошо понимают поведение потребителей на зарубежных рынках. Как определить, действительно ли эта проблема существует?

Глава 4: Анализ конкуренции

Конкурентоспособность показывает, насколько продуктивна и эффективна фирма по отношению к конкурентам, посредникам и в обслуживании заказчиков. Продуктивность связана с качеством выпускаемых изделий, занимаемой долей рынка и доходностью; эффективность - со скоростью ответной реакции и экономией издержек. И эффективность, и продуктивность, в конечном счете, зависят от конкурентной рациональности фирмы, т.е. силы ее соревновательного духа и умения принимать решения.

Кто только ни обращался с призывом повысить конкурентоспособность к американским фирмам: и правительственные учреждения, и зарубежные партнеры, и даже коллеги по отрасли. Однако стать более конкурентоспособным - это все равно, что сбросить вес или превратить жир в мускулатуру. Легко сказать, трудно сделать. Эта задача становится практически невыполнимой, если она не основана на всестороннем анализе конкурентоспособности. Анализ следует начинать с общего обзора конкурентной структуры и оценки динамики развития товарного рынка. Сюда же включается общий анализ рынка, история его развития, а также выявление новых конкурентов, которые заинтересованы в том, чтобы остальные фирмы с их товарами исчезли с лица земли. Затем анализ должен сконцентрироваться на основных конкурентах и их вероятном поведении.

Удивительно, как часто компании, даже самые лучшие, просто перестают замечать конкурентов. В конце 70-х - начале 80-х гг. компьютеры семейства Vax компании DEC основательно укрепились на рынке вычислительной техники среднего класса, накотором доминировала IBM. Так продолжалось до 1986 г,, когда IBM поставила перед группой своих специалистов задачу дать отпор DEC. Однако было уже слишком поздно: новая, никем не распознанная опасность пришла со стороны сетевых персональных компьютеров.

К конкуренции можно относиться по-разному. Мы восхищаемся конкуренцией в спорте, но считаем ее недостойной в школьном классе. Американские управляющие часто тратят все свои силы в гонке по служебной лестнице. Руководство иногда может целиком сосредоточиться на конкуренте и потерять связь с потребителем. Конкурентная направленность предполагает изучение конкурента и использование его слабых сторон, а вовсе не наскоки на него в любом удобном случае и любой ценой.

Читая эту главу, обратите внимание на следующие важные положения:

Конкуренция - понятие динамическое. Раньше оно характеризовалось долей рынка, долей сознания, долей голоса, долей НИОКР. Теперь оно измеряется степенью изменения перечисленных факторов.

Доля рыночных взаимоотношений и их динамика определяет надежность торгового партнерства между продавцами и дистрибьюторами. Необходимо постоянно отслеживать эту долю, поскольку изменения во взаимоотношениях предопределяют изменение доли рынка как продавца, так и дистрибьютора.

Опасность появления новых конкурентов зависит от множества различных препятствий, которые преграждают претендентам путь на данный рынок.

Многие рынки, которые существовали раздельно, теперь объединяются, так как новые технологии провоцируют более жесткую и динамичную конкуренцию.

Новая конкурентная опасность появляется вместе с новыми технологиями, покупателями или продавцами, которые становятся конкурентами или способствуют появлению новых конкурентов, а также является следствием поглощения или слияния существующих конкурентов.

Слабые и сильные стороны конкурентов следует выявлять путем изучения их способности к квалифицированным действиям вдоль всей цепочки получения добавленной стоимости (от момента покупки до послепродажного обслуживания), а также по циклу заказ-доставка.

Предусмотреть поведение конкурента очень сложно, но необходимо попытаться это сделать. Никто не может позволить себе проигнорировать последующие действия конкурента.

Глобализация экономики означает, что конкурентная борьба поставщиков за рынки США и других преуспевающих стран усилится. Такая конкуренция будет увеличиваться по мере возрастания трудовых и управленческих возможностей в странах с развивающейся рыночной экономикой, например, в Китае и Восточной Европе.

Структура конкуренции

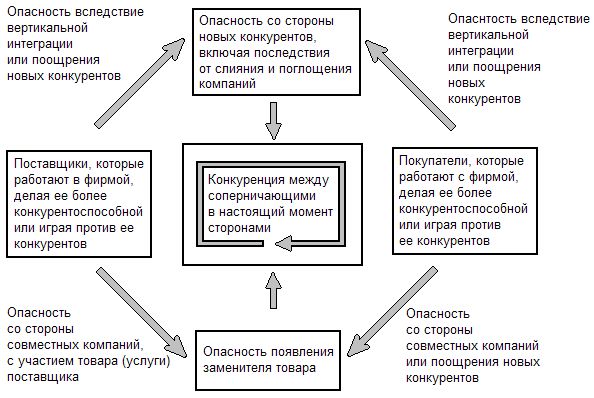

Основополагающий труд М, Портера, посвященный конкурентной стратегии, сильно изменил представление многих компаний о своих конкурентах. Портер выделил пять факторов, которые определяют конкуренцию: текущие конкуренты; опасность появления новых конкурентов; опасность появления заменителей товара; способность потребителя идти на сделки; способность поставщика идти на сделки. Эта структура может быть упрощена до текущих конкурентов, потенциальных конкурентов и заменителей товара. Как мы увидим дальше, это объясняется тем, что способность потребителей идти на сделки во многом зависит от того, насколько сильна борьба между конкурентами за поставки этим потребителям. Способность поставщика идти на сделки зависит от того, насколько активны потребители в борьбе за поставки. Следовательно, способность как потребителей, так и дистрибьюторов идти на сделки зависит от конкуренции на рынке. Однако М.Портер ошибочно считал, что этот процесс однонаправлен. На самом деле способность фирмы идти на сделки с поставщиками и потребителями также зависит от конкуренции между поставщиками на рынках ресурсов и конкуренции потребителей на соответствующих рынках.

Поведение поставщиков и потребителей предопределяет опасность, исходящую от непосредственных или потенциальных конкурентов. Поэтому потребители и поставщики - не изолированные элементы конкурентной борьбы, но ее регуляторы и стимуляторы (см. рис. 4-1). В целом поставщики и дистрибьюторы используются, чтобы получить конкурентное преимущество, и именно в таком свете их следует рассматривать. Поэтому потребители и внешняя среда каналов распределения анализируются раздельно (см. гл. 5) и им уделяется значительно больше внимания, чем предполагает концепция М.Портера. Иногда же потребителя и поставщиков следует рассматривать в непосредственной связи в ходе анализа конкуренции, но к этому надо прибегать только тогда, когда есть опасность, что появится новый конкурент вследствие интеграции поставщика вверх или интеграции потребителя вниз. Все это, однако, не умаляет того значительного вклада в теорию, который сделал М.Портер, в результате чего фирмы стали анализировать как текущее, так и потенциальное конкурентное окружение.

Рис. 4-1. Конкурентные силы

Конкуренция возникает между соперничающими в настоящий момент сторонами. Покупатели и поставщики могут как помочь, так и помешать фирме повысить свою конкурентоспособность (см. гл. 5). Иногда они даже способствуют появлению новых конкурентов или разработке заменителей товара и практически никогда не препятствуют этим явлениям. Однако покупатели и поставщики не конкурируют между собой. Фактически же, как видно из табл. 4-1, торговые отношения фирмы с ее поставщиками или покупателями - это совместная деятельность, которая конкурирует с аналогичными отношениями на рынке.

Анализ рыночной доли

Первым вопросом, которым задается почти каждая компания в процессе принятия решений, является следующий: у кого какая доля рынка? Доля рынка определяется как процентное соотношение общего объема промышленных продаж за определенный период времени. Поданным Conference Board 1990 г., около 70% компаний отслеживали изменение рыночной доли своих конкурентов. И это не удивительно. По рыночной доле можно судить, кто является главным игроком, а изменение рыночной доли показывает, кто стал более или менее конкурентоспособным и кто у кого забрал долю рынка.

При определении рынка также возникает ряд проблем. Рыночная доля компании может радикальным образом меняться в зависимости оттого, определен ли рынок как глобальный, как специфический экспортный, как рынок США, как региональный, как городской или как сегмент пользователя или потребления. Масштаб рынка обычно определяется посредством реальной оценки ресурсов компании и целями ее роста. С оперативной точки зрения, рынок часто определяется способностью маркетологов собрать информацию о продажах и доле рынка.

Изменение доли рынка с течением времени - принципиально важный показатель динамики конкуренции, особенно в стадии роста товарного рынка. С его помощью можно определить, опережает ли фирма темпы роста рынка, соответствует им, или отстает от них. Одной из причин, по которой японские компании стремятся захватить долю рынка, является то, что они ведут конкурентную борьбу на быстро растущих рынках и, кроме того, понимают, что это самый подходящий момент для укрепления приверженности своей марке. Например, производство японских калькуляторов в 1970-е гг. выросло в 200 раз. При этом фирмам пришлось во столько же раз увеличить объем продаж, чтобы удержать свою долю рынка. Вперед вырвалась компания Casio и увеличила свою долю рынка с 10 до 35%.

На стадии рыночного роста конкуренция за долю рынка вполне окупается. Бороться за большую долю незрелого рынка не стоит - рынка много, толку мало. На зрелом же рынке фирмам дорого обходится завоевание рыночной доли, поскольку каждый их шаг сопровождается массивным контрударом. Взаимоотношения фирм на стадии становления рынка сродни поведению конкурирующих живых существ при обнаружении нового места обитания. Фирма, которая наращивает свое присутствие на рынке быстрее всех и удерживает доминирующую позицию путем внедрения новых моделей, заполняющих различные ниши, выходит в победители. В теории эволюционного развития это называется адаптивной радиацией. Однако рыночная доля - не единственная мера оценки конкурентоспособности. Следующие критерии используются как основные показатели потенциального изменения будущих продаж и прибылей.

1. Доля "сознания": Процент потребителей, которые называют определенную марку товара, когда их просят назвать первую, что пришла им на ум при принятии решения о покупке особого вида продукции. Этот показатель отражает наиболее укорененную в сознании осведомленность о марке и покупательские предпочтения.

2. Доля "голоса"; Процент занимаемого торговой маркой пространства или времени в рекламных средствах массовой информации по отношению к общему объему СМИ для данной отрасли. Часто измеряется количеством долларов, потраченных на рекламу. Может привести к изменению в доле сознания (этого не происходит, если реклама слаба).

3. Доля "НИОКР": Процентное соотношение расходов компании ко всем расходам отрасли на НИОКР. Это долгосрочный предсказатель разработки нового товара, совершенствования его качества, снижения издержек, и, как следствие, увеличения рыночной доли, который весьма важен как оценка будущей конкурентоспособности на высокотехнологичных рынках.

Анализ взаимоотношений и доля рынка

Новый подход к исследованию доли рынка предполагает анализ конкурентной роли и влияния складывающихся на рынке взаимоотношений. Пример матрицы связей представлен в табл. 4-1 а.2 Предположим, что существует три крупных производителя: X,Y и Z. Доля от всего объема продаж товара данной категории производителя X составляет 50%, производителя Y - 30%, производителя Z - 20%. Имеются также пять основных посредников/дистрибьюторов/розничных продавцов; А, В, С, D и Е. Посредники, которые продают товар конечному потребителю, имеют следующие доли: А - 50%,В - 20%, С- 10%, D- 10%, Е-10%.

Таблица 4-1. Оценка рыночных взаимоотношений с помощью матрицы связей

Таблица 4-1 а

Основные Основные посредники Доля

продавцы А В С D Е продавцов

X 20% 20% 5% 0 5% 50%

Y 20% 0 5% 5% 0 30%

Z 10% 0 0 5% 5% 20%

Доля 50% 20% 10% 10% 10% 100%

посредников

Таблица 4-1б

Основные Основные посредники Доля

продавцы А В С D E продавцов

X 40% 0 5% 0 5% 50%

Y 10% 10% 5% 5% 0 30%

Z 0 10% 0 5% 5% 20%

Доля 50% 20% 10% 10% 10% 100%

посредников

Термин "продавец" используется для обозначения изготовителя или импортера, продающего товар посреднику, который является дистрибьютором, оптовым торговцем или розничным продавцом. Торговая связь Х-А имеет 20% рынка. Совместный бизнес А с X и X с А составляет 20% продаж товара данной категории. В некоторых случаях целесообразно группировать продавцов и посредников по типам, а не рассматривать их поодиночке. Индивидуальные связи могут быть объединены в общую категорию, имеющую одинаковые признаки.

Один из способов оценки конкурентоспособности связей между производителями и посредниками - это определение рыночной доли каждой конкретной связи. Например, бизнес между А и X (А продает продукцию X) составляет 20% продаж всего рынка. А может быть таким гигантом розничной торговли, как Wal-Mart, X - крупнейшим производителем моющих средств типа Procter & Gamble. Тогда рыночная доля Х-А будет определена как доля от общего объема продаж моющих средств, которая была получена вследствие взаимоотношений между Wal-Mart/P&G. Согласно традиционной экономической теории (табл. 4-1 а), X и А оказывают друг на друга взаимное влияние, повышая тем самым конкурентность всего рынка. Благодаря своим взаимоотношениям X и А имеют 20% рыночной доли, и такие же доли приходятся на связи Y-A и Х-В. Оставшаяся доля значительно меньше, а пять потенциальных связей вообще не задействованы.

Конкурентная ситуация, однако, может быть совершенно иной, даже при том, что рыночные доли производителей и розничных продавцов остаются прежними, т.е. доля рынка в конце строк и внизу столбцов - та же самая (см. табл. 4-1). Что произойдет, если 40% рынка будет приходиться на связь Х-А? Из ситуации, проиллюстрированной в табл. 4-16, следует, что вместо того чтобы взаимно уравновешивать друг друга, продавец X и посредник А скооперируются для совместной работы, чтобы с помощью ценовой и маркетинговой политики овладеть всем рынком. Этот пример показывает, насколько важна оценка именно рыночных связей, а не просто рыночной доли продавца или покупателя.

Матрица взаимосвязей дает нам основания для более глубокого понимания конкурентной структуры рынка.