формируется Бюджет выплат по финансовой деятельности. При этом:

1. указываются статьи выплат, не являющиеся статьями расходов (например, погашение задолженности по кредитам или займы выданные);

2. не указываются статьи расходов, не являющиеся статьями выплат (например, отрицательные курсовые разницы).

? Этап 14:

Бюджет продаж по прочей деятельности:

В прочие (внеоперационные) продажи может включаться и, соответственно, формировать Бюджет продаж по прочей деятельности реализация таких "продуктов", как:

1. отходы производства;

2. остатки сырья, материалов, полуфабрикатов, инструментов, спецодежды и прочего;

3. побочная (непрофильная для предприятия) продукция;

4. товары, полученные от других организаций по бартеру;

5. бракованные изделия;

6. товары с истекшим сроком годности.

Бюджет доходов по прочей деятельности:

На основании данных Бюджета продаж по прочей деятельности формируется Бюджет доходов по прочей деятельности.

Бюджет поступлений по прочей деятельности:

На основании данных Бюджета доходов по прочей деятельности формируется Бюджет поступлений по прочей деятельности.

Бюджет расходов по прочей деятельности:

На основе информации о предполагаемой величине брака (например, технологически допустимый процент от объема выпуска), социальных выплатах сотрудникам, спонсорской помощи, возможных судебных издержках, штрафах, пенях и т.д. формируется Бюджет расходов по прочей деятельности.

Бюджет выплат по прочей деятельности

На основании данных Бюджета расходов по прочей деятельности формируется Бюджет выплат по прочей деятельности.

? Этап 15:

Итоговые бюджеты:

Функциональные бюджеты, имеющие типы формирование доходов и расходов и движение денежных средств, консолидируются и образуют два итоговых бюджета:

1. Бюджет Доходов и Расходов (БДР);

2. Бюджет Движения Денежных Средств (БДДС).

? Этап 16:

Бюджет по Балансу:

Для формирования последнего итогового бюджета – Бюджета баланса или по Балансовому листу (ББЛ) – рассчитываются следующие данные из ранее сформированных бюджетов:

1. Натурально-стоимостные бюджеты:

? остатки товарно-материальных ценностей, в том числе остаточная стоимость основных средств на конец периода;

2. Бюджет Движения Денежных Средств:

? остаки денежных средств на счетах, в кассе и иных местах хранения на конец периода;

3. Бюджет Доходов и Расходов:

? прибыль (убытки) за период.

Далее, в зависимости от того, по какому принципу ведется учет на предприятии (см. пункт "Связь между статьями бюджетов и счетами управленческого плана счетов" в Разделе "Учетная политика"), возможны следующие варианты:

Принцип "Приход-Расход" по статьям: рассчитанные данные напрямую формируют Бюджет по Балансу по соответствующим статьям баланса;

Принцип проводок по счетам: рассчитанные данные через соответствующие аналитики отражаются на счетах Управленческого Плана Счетов, которые, в свою очередь, формируют Бюджет по Балансу (см. Рис. 17).

На данном этапе процесс формирования бюджетов предприятия можно считать завершенным. Весь описанный процесс в целом проиллюстрирован на Рис. 18.

Общая схема формирования бюджетов предприятия

Подготовка Положения о бюджетной структуре

Создана бюджетная структура и представлена во всех необходимых форматах. Заключительный шаг – подготовка Положения о бюджетной структуре, которое будет в дальнейшем являться регламентным документом, определяющим порядок ее создания и изменения, и содержать текущее состояние. Для этого создается текстовый документ, соответствующий своим форматом принятым на предприятии стандартам и содержащий все полученные в процессе практикума результаты.

Положение о бюджетной структуре

Структура Положения определяет состав и количество разделов:

1. Общие положения – порядок разработки и изменения Положения;

2. Базовые принципы – теория бюджетного управления;

3. Перечень хозяйственных операций – описание операций планирования и учета фактов хозяйственной деятельности предприятия;

4. Структура Отчета о прибылях и убытках (ОПУ) – алгоритм подсчета финансового результатта предприятия;

5. Статьи Бюджета доходов и расходов (БДР) – регистры планирования и учета доходов и расходов предприятия;

6. Статьи Бюджета движения денежных средств (БДДС) – регистры планирования и учета поступлений и выплат денежных средств;

7. Распределение "Хозоперация – Статья" – задание соответствия между операциями и статьями их отражения;

8. Перечень бюджетов – система функциональных бюджетов предприятия;

9. Управленческий баланс – структура документа, описывающего имущество предприятия и источники его формирования (по плану и по факту) для целей управления;

10. Распределение "ЦФО – Бюджет" – перечень функциональных бюджетов, в формировании которых участвует каждый ЦФО;

11. Распределение "Бюджет – Статья" – описание структуры стоимостных функциональных бюджетов;

12. Распределение "ЦФО – Бюджет – Ответственный – Статья" – распределение ответственности за планирование статей функциональных бюджетов каждого ЦФО.

Учетная политика

На каждом предприятии существует бухгалтерская учетная политика, чьи основные принципы предписаны официальным законодательством в соответствии с теми целями, которые ставит перед собой государство (а именно, сбор налогов). В определенных (достаточно узких) пределах предприятие имеет возможность выбрать из предлагаемых государством вариантов учета наиболее для него целесообразные. Однако, для нужд бюджетного управления, одной из функций которого является принятие управленческих решений на основе максимально точной оценки хозяйственного состояния предприятия, необходимо разработать индивидуальные основы учета.

Существуют два основных метода отражения фактов хозяйственных операций:

? Вариант первый: принцип "Приход – Расход" по статьям бюджетов;

? Вариант второй: проводки по счетам.

Принцип "Приход – Расход"

Суть первого метода заключается в следующем:

1. Хозяйственные операции (группы операций) отражаются по статьям;

2. Статьи, в зависимости от области деятельности, которую они отражают, группируются в бюджеты;

3. Статьи разделяются на два типа:

a. Приходные – по ним отражаются доходы, поступления денежных средств или приход неденежных активов;

b. Расходные – по ним отражаются расходы, выплаты денежных средств или выбытие неденежных активов.

4. Каждая хозяйственная операция вызывает увеличение сумм по определенной для нее статье или нескольким статьям.

5. Обороты по статьям за период рассчитываются путем их суммирования, а итоги рассчитываются:

a. Прибыли/убытки: разница между доходными и расходными статьями на определенном уровне очищения финансового результата (см. п. 1.3.1. в Разделе "Бюджетная структура");

b. Чистый денежный поток рассчитывается как сальдо поступлений и выплат за период:

Чистый денежный поток = Поступления – Выплаты

и остаток денежных средств на конец периода – как чистый денежный поток с корректировкой на остаток на начало периода:

Остаток денежных средств на конец периода = Остаток денежных средств на начало периода + Чистый денежный поток

c. Остатки товарно-материальных ценностей на конец периода рассчитываются как разница между их приходом и выбытием за период с корректировкой на остатки на начало периода:

Остатки ТМЦ на конец периода = Остатки ТМЦ на начало периода Приход ТМЦ – Выбытие ТМЦ

Принцип проводок по счетам

Суть второго метода аналогична отражению хозяйственных операций в бухгалтерском учете, а именно:

1. Существует план счетов;

2. Каждый счет является активным или пассивным (вариант – активно-пассивным) и имеет двойную структуру: дебет и кредит;

3. Каждая хозяйственная операция отражается строго по двум счетам: дебету одного и кредиту другого;

4. Итоги (сальдо, остатки), в том числе финансовый результат по счету "Прибыли и убытки" и остатки денежных средств по счетам "Касса", "Расчетный счет" и т.д., рассчитываются как сальдо на начало периода плюс обороты (суммы) по дебету или кредиту (в зависимости от того, активным или пассивным является счет).

Отличие от бухгалтерского учета (с точки зрения структуры учетных регистров) состоит в составе счетов и аналитиках по ним.

Поскольку баланс, в том числе управленческий, рассчитывается на основании остатков по счетам, а оборот по хозяйственным операциям отражается не только по счетам, но и статьям бюджетов, то для формирования баланса необходимо прописать связь между двумя системами (подробнее в книге Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

Это делается по следующему алгоритму:

1. Формируется Управленческий план счетов (УПС), для чего можно использовать один из способов:

? На основе российского (или иного национального) бухгалтерского плана счетов.

Достоинства: Простота разработки (в основе – уже существующая и функционирующая система).

Недостатки: Слабый учет индивидуальных особенностей конкретного предприятия.

? На основе какого-либо международного плана счетов (GAAP, IAS).

Достоинства: Относительная гибкость настройки и привычность формата представления информации для зарубежных собственников/инвесторов.

Недостатки: Непривычность формата для сотрудников российских предприятий.

? На основе индивидуально разработанного для предприятия плана счетов.

Достоинства: Абсолютно индивидуальный подход к специфике бизнеса конкретного предприятия.

Недостатки: Сложность корректной разработки полного плана счетов "с нуля".

Методология управленческого учета

Оценка имущества предприятия

Стоимость имущества (активов) предприятия может оцениваться следующими способами:

a. по сумме произведенных затрат по закупке (установке, монтажу) данного вида актива;

b. по рыночной стоимости;

c. по нормативной стоимости, предписанной актами государственных органов или вышестоящих организаций (материнской компании, холдинга);

d. по экспертной оценке.

Классификация активов предприятия

При постановке имущества на баланс предприятия необходимо отнести каждый актив к той или иной группе, в частности, отнести его к основным фондам или оборотным активам. Как правило, для отнесения актива к той или иной группе используются два критерия:

a. срок эксплуатации данного актива;

b. стоимость данного актива.

К примеру, к основным фондам относятся товарно-материальные ценности стоимостью свыше 1000 долларов США и сроком эксплуатации свыше 1 года. К оборотным активам относятся ТМЦ стоимостью менее или равной 1000 долларов США и/либо сроком эксплуатации менее 1 года.

Внутри больших групп возможно (и обычно необходимо) дальнейшее разделение активов. Например, основные фонды делятся на нематериальные активы, земельные участки, здания и сооружения, технологическое оборудование, оргтехнику и т.д.

Инвентаризация имущества предприятия

Помимо бухгалтерской инвентаризации, отдельно для целей управленческого учета может проводиться управленческая инвентаризация (как полная по предприятию, так и по отдельным объектам учета: основные средства, товары, запасы, ценные бумаги и т.д.), причем с необходимой периодичностью: месяц, квартал, год.

Излишки либо недостачи по результатам инвентаризации учитываются по факту на:

? момент выявления;

? дату издания документа о результатах инвентаризации;

? конец специально указанного периода;

? конец периода, в котором имела место инвентаризация.

Излишки списываются на финансовые результаты. При этом недостачи могут списываться следующими двумя способами:

? на виновных лиц, а по результатам расследования – на финансовые результаты;

? напрямую на финансовые результаты.

Переоценка имущества предприятия

Переоценка имущества предприятия также может производиться с необходимой периодичностью как по всем активам, так и выборочно по их группам. Существуют следующие методы переоценки имущества предприятия:

? по рыночной стоимости;

? по коэффициентам переоценки, рекомендуемым государственными органами;

? по нормативам, предписанным (рекомендуемым) вышестоящей организацией;

? по экспертной оценке.

Доходы либо расходы по результатам переоценки списываются на финансовые результаты.

Методы списания стоимости основных фондов

Математически разработано множество способов списания стоимости основных фондов, однако, экономически целесообразно выделить следующие методы амортизации:

Линейный,

Стандартный

Ускоренный

Дегрессивный

Геометрически-дегрессивный ("Уменьшающегося остатка")

Арифметически-дегрессивный ("Суммы номеров лет")

Нерегулярные

При линейной амортизации стоимость основных фондов списывается равными долями в течение всего срока их эксплуатации. Например, если срок службы для некоторого станка установлен в 10 лет, то ежегодные списания (норма амортизации) будут составлять 10% (100% / 10 лет) от его первоначальной стоимости. Разница между двумя видами линейной амортизации состоит в следующем:

1. стандартная: применяются обычные нормы амортизации, установленные нормативными государственными актами;

2. ускоренная: применяются повышающие коэффициенты (обычно, максимальное значение – 2) для норм амортизации.

Таким образом, при ускоренной линейной амортизации стоимость амортизируемого имущества списывается также равными долями, но быстрее, чем при стандартной.

При дегрессивной амортизации величина отчислений в первые периоды эксплуатации выше, чем в последние. Это позволяет:

1. Учитывать инфляцию, т.е. формировать фонды для обновления внеоборотных активов быстрее, чем обесцениваются денежные средства, эквивалентные их стоимости.

2. Учитывать не только физический, но и моральный износ основных фондов, т.е. закупать более производительное оборудование – обычно по более высокой цене.

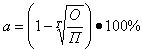

При геометрически-дегрессивном способе норма амортизации в процентном выражении одинакова, но применяется она не к первоначальной стоимости имущества, а к его остаточной стоимости в каждый конкретный период списания, т.е., в абсолютном выражении величина списания постоянно уменьшается от периода к периоду. Здесь норма амортизации рассчитывается по формуле:

где: О – остаточная (ликвидационная) стоимость к концу срока службы;

П – первоначальная стоимость;

Т – срок службы (в годах или иных периодах).

Тогда величина списания в период эксплуатации с номером t будет равна:

At = a • Ot

где: Ot – остаточная стоимость имущества в этот период.

1. Для этого способа ликвидационная стоимость обязательно должна существовать (быть больше 0), иначе процесс списания будет бесконечным.

2. Ликвидационную стоимость можно понимать как стоимость списания в последний период эксплуатации, но тогда срок службы (величину Т) в формуле расчета нормы амортизации следует уменьшать на 1.

При арифметически-дегрессивном способе норма амортизации рассчитывается по формуле: