ЖЕЛЕЗНОДОРОЖНАЯ МАНИЯ

В 1820 годах был изобретен первый паровой двигатель. Это изобретение было встречено со скептицизмом и беспокойством. Сначала думали, что локомотивы распугают мирно пасущихся коров, которые перестанут давать молоко, и кур – они перестанут нести яйца; дым от паровоза отравит всех птиц в округе, а скорость движения поезда – аж 15 миль в час – разорвет на части пассажиров. Оппозиция железным дорогам существовала в лице собственников каналов – их прямых конкурентов – и владельцев поместий, которые не хотели, чтобы сельская тишина была нарушена. Когда был предложен проект Большой западной дороги, которая должна была связать Лондон с западом страны, университеты в Оксфорде и Итоне выступили против. Но инвестиционная лихорадка не заставила себя ждать. Уже в 1825 году была открыта первая железная дорога Stockton&Darlington. Вскоре было подписано шесть парламентских указов, разрешающих строительство новых железнодорожных линий. Но как мы помним из рассказа о латиноамериканской лихорадке, в 1825 году в стране разразился кризис, и страсти по железным дорогам тоже временно поутихли.

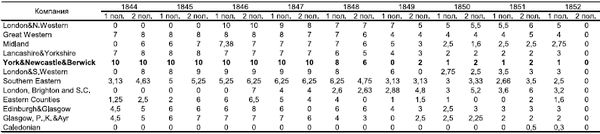

В 1831 году было открыто железнодорожное сообщение между Ливерпулем и Манчестером и пришло окончательное понимание того, что поезд предпочтительнее лошадиной тяги. Liverpool&Manchester Railway объявила 10%-ные дивиденды, и ее акции удвоились в цене. Как объясняет Артур Смит (Arthur Smith), который проанализировал железнодорожный пузырь по горячим следам (его книга "Пузырь века, или Ошибки инвестиций в железные дороги…" – "The Bubble of the Age or the Fallacies of Railway Investments, Railway Accounts and Railway Dividends" – вышла в 1848 году), компании старались выплачивать дивиденды, потому что это приводило к росту котировок, бумаги начинали торговаться с премией. По этой причине многие установили бы дивиденды в размере и 20, и 30, и 50% от цены акций, лишь бы вздуть цену. Однако в то время выплаты дивидендов были ограничены 10% собственного капитала, при этом было запрещено выплачивать дивиденды не из прибыли – за счет самого капитала. Многие исследователи пишут об этом 10%-ном ограничении на дивиденды, не вдаваясь в подробности; но, как мне стало понятно из книги Левина [Lewin 1968], оно распространяется на полугодовые выплаты. Получается, что за год можно выплачивать до 20% – это очень много. Кстати, данные приведенной ниже таблицы противоречат мнению Смита о том, что дай только компаниям волю, они стали бы выплачивать и 20-, и 30-, и 50%-ные дивиденды. Как видно из таблицы, лишь одна компания (о ней мы поговорим подробнее ниже) платила по верхней разрешенной границе. Что это, опять переоценка "пузыристости" событий?

emp1

Выплаты дивидендов крупнейшими железнодорожными компаниями в Великобритании в 1844–1852 годах, в % от собственного капитала

Источник: [Lewin 1968, р. 365].

emp1

Рост котировок Liverpool&Manchester Railway подхлестнул вторую волну лихорадки, которая длилась вплоть до 1837 года. Железнодорожная мания развивалась на фоне общего спекулятивного подъема на рынке, вызванного выходом страны из депрессии 1825 года. В моде были теперь облигации самой Испании, а не ее бывших колоний, а также практически любые английские акции. В 1837 году рынок опять замер, новые проекты более не предлагались. К началу 1840 года большинство железнодорожных акций котировались по ценам ниже цены размещения. К этому моменту в стране было построено около 2000 миль железных дорог, и инвесторы уже не верили в будущий рост отрасли в целом. Считалось, что прокладка железнодорожной сети в Англии в основном завершена.

Однако в 1842 году возникает новая волна интереса к железным дорогам. Во-первых, предпринять железнодорожное путешествие уговаривают королеву Викторию, и она находит его очень приятным – в железнодорожном вагоне не так жарко и пыльно, как в дилижансе, и можно уединиться. Ослабевает и оппозиция землевладельцев строительству дорог, поскольку те осознают, что если через их земли проходит дорога, то они растут в цене. Появляются памфлеты, в которых железные дороги объявляются беспрецедентным достижением научно-технического прогресса. Как всегда (и это мы будем наблюдать во время интернет-бума), говорится не только об экономической стороне дела, но и о том, как строительство дорог трансформирует общество в целом: наступление железнодорожной эры навсегда изменит скорость жизни. Один памфлетист отмечает, что изменился даже язык. Появились такие обороты речи, как "с железнодорожной скоростью", "набрать скорость", да и расстояния стали измерять в часах и минутах езды на поезде. Один памфлетист договорился до того, что теперь весь мир станет одной большой семьей, будет говорить на одном языке, управляться одним законом и верить в единого бога. Узнаете риторику интернет-волны? Что касается инвестиций, то предполагалось, что инвестиции в железнодорожные акции останутся безопасными даже в случае кризиса.

Появилась и специализированная железнодорожная пресса. В начале 1840-х годов были учреждены три железнодорожных журнала (ведущий назывался Railway Times), а к 1845 году (это был второй пик лихорадки) новые железнодорожные газеты появлялись каждую неделю. Всего возникло 14 еженедельных, две ежедневных, одна утренняя и одна вечерняя газеты. Эти газеты рекламировали выпуски железнодорожных бумаг, в том числе сомнительного качества, а в ответ за лояльность получали рекламные деньги от железнодорожных компаний, платившиеся за печать инвестиционных проспектов. Некоторые газеты были созданы с единственной целью – урвать кусок рекламного пирога, – и их даже не пытались распространять.

У железнодорожного бума был свой харизматичный лидер – Георг Хадсон, председатель совета директоров York&North Midland Railway и мэр города Йорка. Он начал интересоваться железными дорогами в 1834 году, когда, согласно легенде, один инженер убедил его превратить Йорк в центр железнодорожного сообщения СевероВосточной Англии. York&North Midland Railway была открыта в 1842 году, а Хадсон стал планировать новые линии и начал скупать и брать в аренду существующие. Через серию поглощений он получил контроль над дорогами до Лондона, Бристоля и Бирмингема. В 1844 году принадлежавшая ему сеть простиралась на 1000 миль, что составляло 30% от всех путей. Хадсон получил прозвища Короля Железных Дорог и Железнодорожного Наполеона. Он был настолько вездесущ и пронырлив, что стал председателем советов директоров трех дорог, интересы двух из которых были прямо противоположны интересам третьей. Как ему это удалось, исследователи железнодорожной лихорадки объяснить не могут [Lewin 1968, р. 358].

Хадсон вполне сознательно подстегивал интерес публики к железным дорогам. Он тщательно планировал пышные церемонии открытия новых линий, на которых выступал с речами, обещая железным дорогам великое будущее. Его стиль правления компаниями был показным и отличался сочетанием хвастовства, властности и крохоборства. Хадсон был скрытен в том, что касалось финансовой информации. О состоянии дел в компаниях, где он председательствовал, хорошо осведомлен был только он сам. Он менял принципы бухучета так, чтобы затуманить дело. Фальсификация отчетности нужна была, чтобы высокие дивиденды, выплачивавшиеся из капитала, а не прибыли, выглядели легитимно. Так, впоследствии было установлено, что в период по июль 1848 года включительно Хадсон выплатил из прибыли меньше половины (205 тыс. из 515 тыс. фунтов) всех дивидендов. Если другие директора компании протестовали, Хадсон угрожал отставкой с поста председателя совета директоров. Его авторитет был столь силен, что директора тут же шли на попятную [Lewin 1968, р. 363].

Вместе с тем Хадсон жестко контролировал издержки и старался устанавливать максимальные тарифы – самые высокие в Англии. Неоправданная экономия вела к авариям: например, на одной линии она произошла из-за того, что машинистом был нанят подслеповатый старик. Но бизнес Хадсона генерировал хороший денежный поток, что позволяло ему обходить конкурентов при поглощениях и предлагать более высокие цены, а также платить высокие дивиденды акционерам. В случае York&North Midland Хадсон начал платить дивиденды в размере 10% (на собственный капитал) еще до того, как дорога была построена, что подхлестнуло котировки, даже несмотря на то, что акционеры знали о факте выплаты дивидендов из капитала. Посмотрите, как разительно отличается динамика выплаты дивидендов Хадсоном и другими компаниями (в приведенной выше таблице компания Хадсона выделена полужирным шрифтом). И кстати, вы можете заметить, что те, кто вложился в Хадсона в самом начале, полностью вернули свои деньги только за счет дивидендов.

В октябре 1844 года Хадсону удалось собрать с акционеров York&North Midland по подписке 2,5 млн фунтов при полном отсутствии информации о том, на что пойдут деньги. Это несколько удивило даже самого Хадсона ("Я получил свои деньги, не сказав ни одной живой душе, как я их потрачу!" – прокомментировал он такой энтузиазм инвесторов). Железные дороги стали новой религией, а Хадсон – ее мессией. В мае 1845 года, то есть буквально за несколько месяцев до коллапса, Хадсон умудрился выпустить акций на 10 млн фунтов.

Никакого государственного планирования железнодорожной сети не существовало. Реализовать проект по строительству дороги можно было сравнительно просто – стоило только учредить компанию, организовать из числа энтузиастов "местный комитет", который поддержал бы идею разместить акции, нанять инженера для плана прокладки пути и получить от парламента соответствующее разрешение. В этом разрешении указывался размер капитала, который компания могла привлечь с разбивкой на собственный капитал и долговое финансирование [Smith 1848, p. 19]. При покупке акций достаточно было уплатить лишь первоначальный взнос в размере 10% и получить на руки скрип. Остальные деньги вносились частями по мере продвижения строительства. Скрипы, как и в случае латиноамериканских бумаг, свободно обращались. Некоторые компании выпускали скрипы еще до получения от парламента разрешения на строительство.

Почему же не существовало регулирования? Сначала государственные мужи искренне верили в то, что любой может пустить поезд по существующей дороге, достаточно только уплатить определенную сумму ее владельцу. По этой логике на заре отрасли железные дороги монополиями не считались. Однако в середине 1840-х годов стало понятно, что они все же представляют собой монополии на конкретных направлениях. В 1844 году было подано 66 заявок в парламент на строительство новых дорог и назрел вопрос государственного регулирования стихийного процесса. Однако Хадсону удалось лоббировать принятие "беззубого" законодательства, по сути дела не ограничивающего инвесторов. Что было сделать легко, так как многие парламентарии плотно увязли в акциях железнодорожных компаний, а также были членами советов директоров этих компаний. В ответ сторонники регулирования лишь повысили депозит, который уплачивался в начале реализации нового проекта, с 5 до 10%. Это должно было приостановить вал бессмысленных проектов.

Кстати, участие английской высокопоставленной знати в железнодорожных проектах прекрасно описано в романе известного английского писателя XIX века Энтони Троллопа (Anthony Trollope) "Как мы сейчас живем" ("The Way We Live Now"), опубликованном в 1873 году. Его главный герой Огюст Мельмот хоть и собирательный образ, но в основном списан с Хадсона. Мельмот – один из инициаторов строительства железной дороги из Солт-Лейк-Сити на западе США до порта Веракрус в Мексике. Компания еще не создана, а акции номиналом 100 фунтов уже можно продать за 112. Напоминаю, что поскольку они оплачивались частями, то прибыль на вложенный капитал колоссальная. Мельмот продает часть свого пакета, некоторые другие участники – тоже, и об этом узнают баронет Карбьюри и лорд Ниддердейл, приглашенные в компанию из-за своих родословных. Ниддердейл решает, что и ему пора "зафиксировать прибыль", и, ничтоже сумняшеся, обращается к Мельмоту с вопросом о том, можно ли ему продать часть акций. "Нет", – отвечает тот. И объясняет отказ так: вы за них ничего не платили, поэтому решения здесь принимаю я. Акции за вами забронированы, но на вас не оформлены. Вы сможете продать их "позднее", а пока должны побыть членом совета директоров [Trollope 2004, chapter 12]. Как выражался Фамусов, "подит-ка послужи!".

А мания только начиналась. 1844 год был очень удачным для экономики Англии. Обильные урожаи вызвали падение цен на зерно. Цены на железнодорожное строительство падали. Несмотря на это, из-за обилия заказов три ведущие строительные компании процветали и платили дивиденды около 10%, интерес публики к железным дорогам был как никогда высок. Всего осенью 1844 года для рассмотрения в парламентскую сессию 1845 года было предложено 220 проектов, а к маю их число достигло 240 [Lewin 1968, р. 4, 16].

В газетах печатались инвестиционные проспекты, которые обычно нахваливали проект, отмечали, какие уважаемые люди входят в "местный комитет" и обещали дивиденды не ниже 10%. Артур Смит утверждает, что в 1844–1845 годах единственная мысль мучила директоров компаний: как предложить проект, который лишь выглядит разумным. Ибо конечной целью был не проект сам по себе, а размещение акций компании [Smith 1848, p. 14].

Мания отличалась особой силой в провинции. К этому году Лондон уже был связан железнодорожным сообщением со всеми крупными городами. Новые биржи были открыты в Эдинбурге, Глазго, Бирмингеме, Бристоле и более мелких городах. В одном только Лидсе имелось целых три биржи, на которых велась игра на железнодорожные акции. Спекуляция была особенно сильна на севере страны. Она подстегивалась тем, что местные банки начали выдавать кредиты под залог железнодорожных акций. (Банки, кредитующие под залог акций, назывались биржевыми. Кредит составлял до 80% рыночной стоимости.)

Схема манипуляции рынком была довольно проста. Если инициаторы проекта видели, что выпуск акций пользуется успехом, то размещали лишь маленькую часть его, а остальное придерживали для себя и друзей. Это помогало загнать в угол тех, кто продавал вкороткую. Если акции шли вверх, то инициаторы избавлялись от своей доли или ее части. Для многих "промоутеров" железных дорог это было конечной целью всего мероприятия.

Пик спекуляции пришелся на конец лета 1845 года. Рост котировок на отдельные скрипы составлял 500%, а процентные ставки по кредитам под залог железнодорожных бумаг достигли 80% – явный признак того, что банки ожидали падения котировок (такую же картину по процентным ставкам мы увидим в 1929 году в США).

То, что надувается пузырь, было понятно. На правительственном уровне обсуждалось, нужно ли ограничить спекуляцию. Еще в 1844 году был законодательно ограничен выпуск банкнот Банком Англии. Но на этом остановились. Обсуждалось также повышение процентной ставки, но и эта идея не прошла. Правительство испугалось введения жестких ограничительных мер, так как они могли привести к панике. То же самое мы будем наблюдать и на протяжении XX века – например, реакция японского правительства на пузырь 1980-х годов и американских финансовых властей на интернет-бум была аналогичной.

Ситуацию, складывавшуюся в 1845 году на рынке ценных бумаг железнодорожных компаний, можно считать экономически абсурдной. Скрипы в основном котировались с премией, несмотря на то что зачастую на одном направлении конкурировали за деньги инвесторов до 10 бумажных проектов! Таким образом, цены оторвались от экономических реалий и зависели теперь исключительно от энтузиазма инвесторов. В "Таймс" появилась статья, весьма иронично описывавшая настроения инвесторов. В ней утверждалось, что все инвесторы верят, что крах рано или поздно произойдет, но каждый думает, что ему лично его удастся избежать, "ни один не верит, что он не успеет на последний поезд со станции Паника". Это все равно что сказать, будто все люди смертны, кроме меня, – проводит аналогию автор статьи. "Таймс" полагала, что спекулянты скорее наивны, чем циничны. Это была первая публикация такого рода. До этого все газеты и журналы, включая саму "Таймс" и уважаемый "Экономист", воздерживались от публикаций подобного рода. Молчали и о коррупции в этой сфере.

Этой публикацией как будто прорвало плотину. И понеслось. Вспомнили о том, что к 1845 году новых проектов скопилось на 8 тыс. миль – это в 20 раз больше, чем протяженность страны с севера на юг, и в 4 раза больше существовавшей сети, которая, как считали в 1840 году, полностью закрывает потребности. А прожекты продолжали появляться примерно по дюжине в неделю. Железные дороги должны были охватить весь мир – от Ирландии до Британской Гвианы. (Герой книги Троллопа забрался, как мы помним, в Мексику.) Согласно одному источнику, количество новых проектов на сентябрь составило 450 штук. В Railway Times новые инвестиционные проспекты занимали 80 страниц. В октябре было объявлено о еще 50 новых проектах. К октябрю 1845 года всего было зарегистрировано 1428 компаний. Всего хотели собрать около 700 млн фунтов. Реально же было привлечено 48 млн фунтов [Smith 1848, р. 20]. Согласно другому источнику, ссылающемуся на данные "Справочника для акционеров железнодорожных компаний" ("Railway Shareholder’s Manual") издания 1847 года, число зарегистрированных компаний составляло 1118, включая несколько линий за пределами Великобритании; общая протяженность линий по заявленным проектам должна была достигнуть 20,7 тыс. миль, а совокупные инвестиции – 350 млн фунтов [Lewin 1968, р. 116].

Заговорили о том, что для реализации всех планов потребуется капитал в таком объеме, который просто не существует. Новые проекты требовали как минимум 560 млн фунтов стерлингов, обязательства по старым составляли около 600 млн фунтов, в то время как весь национальный продукт оценивался примерно в 550 млн фунтов и страна могла безболезненно тратить на железные дороги не более 30 млн фунтов в год. Инвестирование сотен миллионов в железные дороги обескровило бы все другие отрасли, оставив их без капитала.