Сделку в то время широко критиковали за ее, казалось бы, высокую цену и очевидные расхождения со стратегией Андерса – "фокусироваться исключительно на оборонных компаниях". Но на самом деле это было не столь радикальным отступлением от правил, как выглядело на первый взгляд. Gulfstream была бесспорным лидером в своей области и отличалась долгосрочной тенденцией к росту. Этой компанией пять лет управляла частная инвестиционная компания Forstmann и Little, но инвестиции в развитие новых продуктов не были значительными.

General Dynamics имела большой опыт работы и в коммерческой, и в военной авиации благодаря тому, что много лет владела компанией Cessna и занималась строительством самолетов для воздушных войск. Чабрайя верил, что сможет этим воспользоваться, чтобы значительно увеличить потенциал Gulfstream. Он также считал, что коммерческая авиация позволит избежать зависимости от изменений в объеме расходов на оборону. И его надежды в этом плане оправдались. (За последние пару лет, когда расходы на оборону снизились, деятельность Gulfstream обеспечила General Dynamics независимость от данного изменения.)

Необходимо понимать еще один важный момент: условия могут меняться, и от того, как вы играете теми картами, которые вам выпали, в конечном счете и зависит ваш успех как руководителя. Хотя у Чабрайи и Андерса было схожее мышление, их действия отличались в зависимости от обстоятельств, поэтому для каждого из них были эффективны разные методы (приобретения во времена Чабрайи и продажи – в период Андерса, хотя оба они с энтузиазмом относились к обратным выкупам акций).

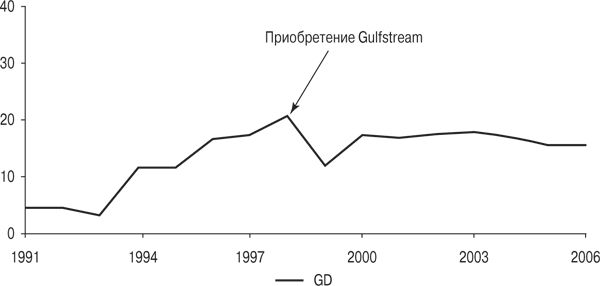

К моменту ухода с поста СЕО в середине 2008 года Чабрайя значительно превзошел свои амбициозные цели с точки зрения доходности. Это заставляет задаться главным вопросом: какой именно совокупный доход принесла компании эта троица СЕО? Каков их показатель по сравнению с другими игроками рынка и высоким стандартом Уэлча? За семнадцать с половиной лет (с момента прихода Андерса в январе 1991 года и до ухода Чабрайи в июле 2008 года) Андерс и два его преемника достигли феноменальных результатов, которые отображены на рис. 3.1. Они добились для акционеров General Dynamics невероятной совокупной годовой доходности в 23,3 %, тогда как доходность индекса S&P 500 за данный период составила 8,9 %, а сопоставимые компании достигли уровня в 17,6 %.

* Скорректированные показатели с учетом дробления акций и выплаты дивидендов.

** Сопоставимые конгломераты включают LMT (Lockheed Martin) и NOC (Northrop Grumman); расчеты на базе средневзвешенной рыночной стоимости акционерного капитала на 1 января 1991 года. Источник: Center for Research in Security Prices (CRSP), годовые отчеты General Dynamics

Рис. 3.1. General Dynamics – история трех СЕО

Доллар, инвестированный в период, когда Андерс взял бразды правления в свои руки, 17 лет спустя стоил бы 30 долларов. Тот же доллар стоил бы 17 долларов при инвестициях в указанные компании-конкуренты и 6 долларов при вложении в S&P. Эта троица CEO опередила Уэлча, ведь им удалось в 6,7 раза превзойти индекс S&P и в 1,8 раза – конкурирующие компании.

Сегодня General Dynamics выглядит иначе, чем в тот момент, когда Андерс покинул свой пост, но его фундаментальные принципы остались незыблемыми. General Dynamics – бесспорный лидер на рынке в каждом из своих сегментов бизнеса, у компании самые высокие в отрасли показатели рентабельности и доходности активов, а также очень сильный баланс. В конце 2007 года Чабрайя назвал имя своего преемника – Джея Джонсона. У Джонсона впечатляющее резюме: он был самым молодым командующим ВМС и СЕО гиганта индустрии электроэнергетики – компании Dominion Virginia Power до того, как стал вице-председателем General Dynamics и преемником на пост CEO. В целом Джонсон поставил перед собой очень амбициозную цель, ведь теперь от него будет зависеть, сможет ли он поддерживать исключительные достижения компании в будущем.

Тем временем Билл Андерс привыкает к новой роли пенсионера, проводя время на отдаленном острове архипелага Сан-Хуан. Он основал музей авиации в пригороде Сиэтла и до сих пор садится за штурвал самолета. Несмотря на то что Андерс держится от GD на расстоянии, он по-прежнему является владельцем ее акций.

Основные слагаемые успеха

Основой феноменальных успехов General Dynamics был высокоэффективный подход компании (можно сказать, необычный по стандартам оборонной индустрии) к распределению человеческих и финансовых ресурсов. С точки зрения операционной деятельности Андерс и его преемники фокусировались на двух основных приоритетах: децентрализации компании и определении уровня вознаграждения менеджмента с учетом интересов акционеров.

Неудивительно, что оборонная промышленность традиционно характеризовалась централизованными, бюрократическими структурами своих организаций, учитывая военное прошлое многих их СЕО. Однако General Dynamics под управлением Андерса и двух его преемников следовала иной корпоративной стратегии. В начале 1990-х годов, оптимизировав рабочий процесс и существенно сократив штат сотрудников в головном офисе, Андерс и Меллор начали активно продвигать идею децентрализации и делегировать полномочия на места, устраняя прослойку менеджмента среднего звена. Это движение в сторону децентрализации продолжил и существенно расширил Чабрайя.

К концу правления Чабрайи в компании работало больше сотрудников, чем при Андерсе, но в головном офисе их количество сократилось. Промежуточным звеном между СЕО и руководителем каждого структурного подразделения было два человека, тогда как раньше четыре. Все позиции в отделе по управлению персоналом, юридической службе и бухгалтерии в головном офисе были аннулированы или перенаправлены в подразделения компании, чтобы уберечь головной офис от "слоняющихся без дела сотрудников", как говорил Чабрайя. На управляющих подразделениями компании возложили ответственность (сделали "строго подотчетными") за выполнение своих бюджетов, и они достигали этой цели самостоятельно.

Начиная с Андерса компания стала акцентироваться на привязке уровня зарплаты к результатам работы. Андерс знал, что ему придется делать заманчивые предложения кандидатам, чтобы привлечь в General Dynamics новых менеджеров. Он бы предпочел традиционные опционные программы акциям компании, но совет директоров сказал, что акционеры, недовольные слабой динамикой акций за предыдущие годы, не одобрят такую идею. Однако Андерс все же хотел уравнять менеджеров с акционерами и разработал план компенсаций, согласно которому менеджеры получали вознаграждение за устойчивый рост котировок акций.

Однако в скором времени, когда на Уолл-стрит осознали эффект необычных действий Андерса, акции компании резко подскочили в цене, что выразилось в очень ранних и солидных бонусах менеджменту. За эти выплаты немедленно ухватилась пресса, развернув несколько бурных дискуссий. Тем не менее компания сохранила привязку уровня зарплат к результатам работы, и сегодня бонусы и премии остаются основной составляющей выплат менеджменту в General Dynamics.

При Андерсе и его преемниках подход компании к привлечению и распределению капитала сильно отличался от подхода конкурентов в оборонной индустрии. Получив огромный доход от первых продаж активов и имея стабильные денежные потоки от операционной деятельности, General Dynamics не нуждалась в серьезных финансовых заимствованиях или (за одним очень большим исключением) выпуске акций.

Упомянутое исключение, однако, позволит нам сделать одно важное замечание. Ключевым событием для Чабрайи стала покупка компании Gulfstream. Как именно он осуществил эту сделку? Его подход был необычным и радикально расходился с тактикой Андерса: Чабрайя продал акции. Много акций. Казалось бы, это было разводняющим действием. Но при более пристальном рассмотрении ситуации раскрывается вся тонкость подхода (и схожесть с принципами Андерса).

Как показано на рис. 3.2, момент выпуска акций совпал с небывало высокими коэффициентами, с которыми торговались акции General Dynamics (весьма похоже на покупку Баффетом компании Gen Re, также осуществленную за счет продажи акций за рекордную цену).

Чабрайя объяснял свою тактику следующим образом: "Мною двигало осознание, что наши акции торгуются со значительной премией относительно исторической нормы (P/E по прогнозной прибыли на следующий год составлял 23, тогда как средний для компании коэффициент находился на уровне 16). Что вы сделаете с такими дорогостоящими акциями? Используете их для того, чтобы приобрести премиальные активы в родственной области по более низким коэффициентам, выигрывая от арбитража".

Рис. 3.2. Коэффициент P/E на основе средних P/E по годам. Источник: Center for Research in Security Prices (CRSP) и годовой отчет General Dynamics

Как выразился Рэй Льюис: "Ник продал акции в размере одной трети компании, чтобы купить бизнес, который обеспечивал половину нашего консолидированного операционного денежного потока".

Продажа акций Ником Чабрайя, как и реализация Андерсом бизнеса F-16, подчеркивает важный момент: наиболее успешные в распределении капитала люди практичны, предприимчивы и гибки. Они не связаны идеологией или стратегией. В 1999 году Чабрайя увидел уникальную возможность расширить бизнес и выйти на другие рынки, используя недорогую валюту, и ухватился за этот шанс, создав в результате дополнительную стоимость в интересах акционеров.

Итак, как же распорядилась эта троица CEO всеми этими деньгами? Когда вставал вопрос о распределении капитала, Андерс и его преемники всегда принимали решения, радикально отличавшиеся от подхода крупнейших конкурентов. В то время как другие игроки на рынке лихорадочно делали приобретения, Андерс, как мы знаем, был активным продавцом. Он не поглощал никаких активов, экономно расходовал средства на капиталовложения и разумно использовал дивиденды и обратный выкуп акций (то и другое было новшеством для индустрии).

Главным вкладом Меллора в дело распределения капитала стало возобновление практики приобретений и заключение серьезной сделки с компанией Bath в 1995 году. При этом он придерживался присущего Андерсу бережливого подхода относительно дивидендов и капиталовложений. Стратегия, которой следовал Чабрайя, также во многом была неординарной: тратить гораздо меньше на капиталовложения и выплачивать меньшие дивиденды по сравнению с конкурентами, выделяя значительные ресурсы на поглощения и отдельные выкупы акций.

Доходность обратных выкупов оказалась превосходной – в среднем 17 % за период. Все трое СЕО компании были приверженцами таких сделок, а Андерс и Чабрайя проявили особую активность в данном направлении. Как мы уже говорили, вкладом Андерса в этой области (с помощью Капника) стало объявление тендера, в рамках которого было выкуплено 30 % акций компании.

Интересно, что Чабрайя столь же интенсивно выкупал акции General Dynamics. Несмотря на свое юридическое прошлое, он думал как инвестор, непрерывно сравнивая текущую цену акций General Dynamics с их внутренней стоимостью и активизируясь в тех случаях, когда видел расхождения. Как сказал Рэй Льюис об эре Чабрайя: "Мы активно покупали, когда думали, что можем воспользоваться ошибками рынка в ценообразовании наших акций".

Андерс и Чабрайя имели немало общих черт. Оба были довольно придирчивы, отличались вздорным нравом и нетерпимостью к глупости (позиция отнюдь не редкая для СЕО-аутсайдеров). Их отношение к аналитикам с Уолл-стрит во многом напоминало то, как футбольный тренер Билл Парселлс относился к журналистам: выдержка, граничившая с презрением. Они просто не видели смысла в расшаркиваниях, и пусть на Уолл-стрит кому-то это не нравилось, зато акционеры General Dynamics были довольны таким подходом.

Постскриптум: чистая форма лести

Если подражание – это чистая форма лести, то General Dynamics недавно получила главный комплимент от Northrop Grumman, одной из крупнейших компаний в оборонной индустрии, ведущего производителя самолетов-истребителей и ракетных систем. По показателям рыночной доходности с начала 1990-х Northrop Grumman следует за General Dynamics, хотя и с большим отрывом.

В 2009 году новый СЕО Уэс Буш вступил в должность и объявил о серьезных переменах в компании, включая продажу непрофильных активов, больший акцент на доходности собственного капитала, обратные выкупы акций и значительное сокращение персонала головного офиса. Звучит знакомо?

Как сказал один аналитик с Уолл-стрит: "Те шаги, которые предпринимаются в Northrop Grumman… напоминают изменения, произошедшие в General Dynamics в начале 1990-х… [и] отличаются от типичного поведения компаний оборонной отрасли, которые, как правило, переоценивали рост [выручки]… General Dynamics серьезно обошла своих конкурентов, продолжавших гнаться за масштабами… в последние 20 лет".

С момента объявления Бушем о новой стратегии и осуществления первых шагов по ее внедрению цена акций Northrop заметно выросла. На сегодняшний день, даже при ином внешнеполитическом фоне, формула Андерса остается не менее эффективной и надежной, чем тогда, когда рухнула Берлинская стена.

Глава 4

Они не отменили законы арифметики… пока во всяком случае.

Джон Мэлоун

Создание стоимости в динамичной среде

Джон Мэлоун и TCI

Удача – это наследство плана.

Бранч Рики

К 1970 году Джон Мэлоун уже довольно долго проработал в McKinsey, чтобы суметь распознать перспективный бизнес. Чем больше он узнавал о кабельном телевидении, тем сильнее оно ему нравилось. В частности, его внимание привлекли три вещи: предсказуемость выручки (как за коммунальные услуги), благоприятные условия налогообложения и тот факт, что отрасль "росла как сорняк". Раньше Мэлоун никогда не встречал столь многообещающей комбинации преимуществ, и он решил для себя, что хочет строить карьеру в этой сфере.

Особенно ему нравилось сочетание высокого роста и предсказуемости. В 1960-х годах и до начала 1970-х индустрия кабельного телевидения демонстрировала очень быстрый рост. Число абонентов увеличилось более чем в 20 раз, поскольку население сельских районов США хотело получать более качественный телевизионный сигнал для просмотра своих любимых каналов и программ. Клиенты платили ежемесячно, редко отказываясь от услуг. Благодаря этому бизнес можно было легко оценить количественно, а опытные руководители могли спрогнозировать рост числа абонентов и рентабельность с поразительной точностью. Это почти полностью соответствовало предшествующему опыту Мэлоуна, который ранее много занимался количественным анализом. Перефразируя Нормана Мейлера, это был тот случай, когда супермен приходит в супермаркет.

Мэлоун родился в 1941 году в Милфорде (штат Коннектикут). Его отец был инженером-исследователем, а мать – учительницей. Мэлоун идеализировал отца, который в силу своей работы в General Electric часто находился в отъезде. Уже в подростковом возрасте Мэлоун проявлял технические способности и зарабатывал карманные деньги, ремонтируя и продавая подержанные радиоприемники. Он был довольно спортивным и во времена учебы участвовал в соревнованиях по фехтованию, футболу и легкой атлетике. Джон окончил Йельский университет с двумя дипломами (экономика и электрическая инженерия) и практически сразу женился на своей юношеской любви Лесли.

После Йеля Мэлоун получил степень магистра и докторскую степень (PhD) по направлению "исследование операций" в Университете Джонса Хопкинса. Две академические сферы его интересов – инженерия и поиски оптимальных решений при изучении операций – использовали количественный подход и были нацелены на то, чтобы оптимизировать процессы, минимизировать "шумы" и максимально увеличить результат. На самом деле на протяжении всей своей будущей карьеры Мэлоун будет решать одну большую задачу по управлению стоимостью, стараясь максимизировать ее в интересах акционеров (в виде акционерной стоимости) и минимизировать "шумы" из других источников (включая налоги, непредвиденные расходы и законодательное регулирование).

Получив докторскую степень, Мэлоун пошел работать в Bell Labs, престижное научно-исследовательское подразделение в AT&T. Там он сфокусировался на изучении оптимальных стратегий на монополистических рынках. После сложного финансового моделирования он пришел к заключению, что AT&T должна увеличить размер своего долга и существенно сократить долю собственного капитала посредством обратного выкупа акций. Это необычное предложение было снисходительно принято советом директоров AT&T (и тут же проигнорировано).

Несколько лет спустя Мэлоун решил, что бюрократическая культура AT&T не подходит для него, и перешел в McKinsey Consulting. И хотя он пообещал жене, что не пойдет по стопам отца и не будет часто уезжать из дома, совсем скоро он уже проводил в разъездах четыре дня в неделю, работая на разных клиентов McKinsey из списка Fortune 500. В 1970 году, когда один из его клиентов, компания General Instrument, предложила ему возглавить Jerrold (быстрорастущее подразделение по производству оборудования для кабельного телевидения), он ухватился за этот шанс. Джону на тот момент было 29 лет.

Работая в Jerrold, Мэлоун активно укреплял отношения с основными кабельными компаниями, и спустя всего два года за ним одновременно начали охотиться Стив Росс из Warner Communications и Боб Мэгнесс из Tele-Communications (TCI). Несмотря на то что озвученная в Tele-Communications зарплата была на 60 % ниже той, что предлагал Стив Росс, Мэлоун выбрал TCI – здесь ему пообещали бóльшую долю в капитале, да и жена предпочла относительно спокойный Денвер бешеному темпу Манхэттена.