Ноты Национального банка Азербайджана представляют собой бескупонные облигации, выпускаемые на срок 28 дней, и размещаются исключительно среди азербайджанских коммерческих банков. По своему статусу они приравниваются к государственным ценным бумагам (в отличие, например, от России, где облигации центрального банка формально не признаются законом в качестве государственных ценных бумаг). Основной целью расширения выпуска нот Национального банка Азербайджана в последние годы является стерилизация избыточной денежной массы в национальной валюте, поступающей на внутренний валютный рынок в результате интервенций центрального банка. Отметим, что данный процесс характерен для большинства стран с регулируемым валютным курсом и стабильно положительным внешнеторговым сальдо (в случае Азербайджана – за счет экспорта нефти и нефтепродуктов). Ноты Национального банка Азербайджана являются популярным инструментом денежного рынка ввиду их низкой рискованности: так, в 2012 году объем операций РЕПО с указанными ценными бумагами достиг 6,8 млрд. манатов (8,7 млрд. долл.).

Первичный и вторичный рынок государственных ценных бумаг, в том числе рынок РЕПО, организован на Бакинской фондовой бирже (БФБ) в отдельной секции.

В Азербайджане действует "Единообразный закон о переводном и простом векселе", утвержденный Женевской конвенцией 1930 г. Выпуск и обращение векселей осуществляется в соответствии с международным законодательством, при этом важной особенностью является обязательная государственная регистрация выпусков векселей (что не противоречит международному вексельному законодательству).

Таким образом, можно сделать вывод, что вексель как инструмент финансового рынка реально доступен лишь юридическим лицам, в то время как физические лица на практике не могут использовать данный инструмент ввиду сложности процедур, связанных с государственной регистрацией. Как и в большинстве современных государств, в Азербайджане ключевыми участниками вексельного рынка являются банки. На вексельный рынок приходится 19 % рынка долговых ценных бумаг, общая задолженность по векселям составляет 138,5 млн. манатов (176,7 млн. долл.).

1.1.3. Организованный рынок ценных бумаг

В настоящее время в Азербайджане действуют две специализированные биржи – Бакинская фондовая биржа (БФБ) и Бакинская межбанковская валютная биржа (BBVB).

Бакинская фондовая биржа (БФБ) была основана в 2000 г. при организационной поддержке Государственного комитета по ценным бумагам. Учредителями Бакинской биржи стали 16 крупнейших банков Азербайджана, две финансовые компании и Стамбульская фондовая биржа. Биржа является закрытым акционерным обществом и насчитывает 19 акционеров – юридических лиц. Бакинская фондовая биржа имеет торговый зал из 30 рабочих мест, технически позволяющих проводить торги по ценным бумагам любого вида. Торговля на бирже организована по принципу двойного непрерывного аукциона.

Бакинская фондовая биржа является крупнейшей биржей в Азербайджане по объему совершаемых сделок: по итогам 2013 г. совокупный оборот торгов составил 9 млрд. манатов (11,5 млрд. долл.). На бирже имеется три котировальных списка: 1-го уровня, 2-го уровня и Альтернативный рынок инвестиций.

Бакинская межбанковская валютная биржа (BBVB) была учреждена в 1993 г. в форме акционерного общества закрытого типа. В настоящее время у биржи 4 акционера: Национальный банк Азербайджана, Международный банк Азербайджана, Объединенный универсальный акционерный банк Азербайджана, а также небанковская кредитная организация "Аграркредит".

Деятельность Бакинской межбанковской валютной биржи сконцентрирована в кредитной и валютной секциях, членами которых являются 42 из 43 действующих в Азербайджане банков. Наиболее популярными инструментами, торгующимися на бирже, являются валютные инструменты: доллар США с расчетами по правилу Т+0, Т+1, Т+2 и евро с расчетами Т+0, Т+1 – по итогам 2012 г. совокупный объем торгов по ним составил 970 млн. долл. Биржевой курс USD/AZM является основным индикатором внутреннего валютного рынка. Кроме того, на бирже действует организованный межбанковский кредитный рынок, объем операций на котором в 2012 г. составил 49 млн. долл.Сделки на Бакинской межбанковской валютной бирже заключаются с использованием биржевой электронной системы торгов BEST, основанной на механизме двойного непрерывного аукциона.

На Бакинской межбанковской валютной бирже рассчитываются следующие основные индикаторы:

• BakIBOR (Baku Interbank Offering Rate) – индикатор денежного рынка, подсчитываемый на основе опроса коммерческих банков Азербайджана;

• AzeriREI – индекс цен на первичном рынке жилья города Баку, разработанный в целях получения сравнительных оценок инвестиционной привлекательности рынка недвижимости Азербайджана, а также для прогнозирования доходности вложений в жилье.

Несмотря на существующую на мировом финансовом рынке тенденцию к интеграции бирж, возможность объединения Бакинской фондовой биржи и Бакинской межбанковской валютной биржи в настоящее время не рассматривается. По нашему мнению, это связано с тем, что биржи действуют в различных сегментах финансового рынка и не конкурируют между собой, в связи с чем потенциальный синергетический эффект от их слияния представляется несущественным.

Совершать операции на биржах в Азербайджане могут только профессиональные участники рынка ценных бумаг, являющиеся членами соответствующей биржи (секции). В настоящее время Государственным комитетом по ценным бумагам выдано 13 лицензий на осуществление брокерской деятельности, 13 лицензий на осуществление дилерской деятельности, а также 4 лицензии на осуществление деятельности по управлению ценными бумагами. Указанные виды профессиональной деятельности могут совмещаться. Коммерческие банки получили право выступать в качестве профессиональных участников рынка ценных бумаг с 2010 г.

1.1.4. Инфраструктура фондового рынка

В настоящее время в Азербайджане все ценные бумаги, обращающиеся на организованном рынке, выпускаются исключительно в бездокументарной форме. Депозитарное обслуживание, в том числе расчеты по ценным бумагам, проводят Национальный депозитарный центр Азербайджана и депозитарий Бакинской фондовой биржи.

Инициатором создания депозитарной системы Азербайджана стало государство. Так, согласно Указу Президента Азербайджанской Республики "О Национальной Депозитарной системе" и "О правилах введения реестра акционеров специализированных чековых инвестиционных фондов и акционерных обществ, созданных путем приватизации государственных предприятий" в Азербайджане 18 сентября 1997 года был создан Национальный депозитарный центр (НДЦ) в форме закрытого акционерного общества. Во исполнение Указа Президента Азербайджанской Республики от 26 июля 1999 года "Об обеспечении деятельности Государственного комитета по ценным бумагам при Президенте Азербайджанской Республики" 8 сентября 1999 года Национальный депозитарный центр был переподчинен Государственному комитету по ценным бумагам.

К основным функциям Национального депозитарного центра относятся:

• выполнение функций расчетного депозитария Бакинской фондовой биржи по операциям с акциями и корпоративными облигациями (после перехода к централизованному хранению корпоративных ценных бумаг в 2007 г.);

• ведение реестра акционеров акционерных обществ, в т. ч., созданных в ходе приватизации;

• учет и перерегистрация прав на ценные бумаги;

• регистрация фактов обременения ценных бумаг обязательствами;

• сопровождение глобальных операций с ценными бумагами (дробление, консолидация, конвертация и т. д.);

• информационное обеспечение взаимодействия акционерного общества и акционеров.

В настоящее время в Национальном депозитарном центре открыто более 100 000 счетов депо физических и юридических лиц. Кроме того, Национальный депозитарный центр выполняет функции реестродержателя более 1300 акционерных обществ, что составляет 87 % эмитентов акций.

* * *

В целом следует отметить, что, несмотря на существенный рост ключевых показателей фондового рынка, достигнутый в Азербайджане в последние годы, сам рынок остается достаточно замкнутым (инсайдерским). Главными участниками фондового рынка были и остаются банки: именно среди них, как правило, размещаются акции компаний, проводящих IPO. Вместе с тем объем активов населения, инвестируемый в инструменты фондового рынка, остается крайне незначительным.

Продолжающееся развитие рынка и приведение регулятивных норм в соответствие со стандартами Европейского союза не привело к формированию на фондовом рынке Азербайджана влиятельного класса индивидуальных инвесторов – важного атрибута большинства развитых рынков. Как следствие, большинство азербайджанских компаний остаются крайне непрозрачными для широкой публики. Как и 20 лет назад, банковские депозиты фактически остаются безальтернативным способом размещения сбережений населения.

Несмотря на продолжающуюся интеграцию с Европейским союзом и стабильно растущий объем прямых иностранных инвестиций в экономику Азербайджана, привлекательность фондового рынка страны для зарубежных игроков находится на низком уровне. Помимо анализа статистических данных, к такому выводу можно прийти, посетив интернет-сайты крупнейших азербайджанских компаний, Бакинской фондовой биржи, Национального банка Азербайджана и Государственного комитета по ценным бумагам: в большинстве случаев англоязычные разделы их сайтов содержат лишь минимальный объем информации и обновляются нерегулярно.

Таким образом, основным фактором роста объема и оборотов фондового рынка Азербайджана остаются внутренние институциональные инвесторы, что в ближайшие годы может стать существенным препятствием для его дальнейшего развития. С другой стороны, низкая доля иностранного капитала на фондовом рынке делает Азербайджан устойчивым к внешним шокам, сопровождающимся, в первую очередь, массовым оттоком иностранных инвестиций.

1.2. Республика Армения

1.2.1. Возникновение, развитие и современное состояние фондового рынка

Формирование фондового рынка Армении началось одновременно с экономическими реформами после распада СССР и связано с целым рядом внутренних и внешних неблагоприятных факторов: землетрясение, война в Нагорном Карабахе и конфликт с Азербайджаном. Как и в других странах – республиках бывшего СССР, класс индивидуальных инвесторов в ценные бумаги отсутствовал, а финансовая грамотность населения в области фондового рынка находилась на крайне низком уровне.

Приватизация государственного имущества и акционирование государственных предприятий, проведенные в середине 1990-х гг., не послужили стимулом для активного привлечения населения на фондовый рынок. Кроме того, следует отметить слабую роль государства и отсутствие единой концепции развития национального фондового рынка на этом этапе.

Развитие фондового рынка Армении можно условно разделить на четыре этапа:

• первый этап (начало 1990-х гг.) – создание первых акционерных обществ, формирование стихийного ("уличного") рынка ценных бумаг;

• второй этап (1994–2000 гг.) – проведение массовой приватизации государственной собственности и появление первых именных приватизационных сертификатов, начало выпуска государственных краткосрочных облигаций (ГКО) в 1995 году и формирование их вторичного рынка, принятие первых нормативных актов в области фондового рынка и создание института профессиональных участников рынка ценных бумаг (при помощи иностранных консультантов – таких, как МВФ и USAID);

• третий этап (2000–2008 гг.) – формирование новой институциональной структуры рынка ценных бумаг: принятие закона Республики Армения ЗР-82 "О регулировании рынка ценных бумаг", установившего новые принципы в области регулирования деятельности профессиональных участников рынка и создаваемых ими саморегулируемых организаций, создание центрального депозитария ("Центральный депозитарий Армении"), пересмотр статуса действующих фондовых бирж и создание единой торговой площадки – "Армянской фондовой биржи";

• четвертый этап (с 2008 г. по настоящее время) – дальнейшее реформирование фондового рынка и приведение в соответствие с международными стандартами: принятие закона Республики Армения ЗА-195-Н "О рынке ценных бумаг", в соответствии с которым было проведено акционирование всех инфраструктурных организаций фондового рынка и организаторов торгов, создание внебиржевого организованного рынка, переход к мегарегулированию финансового рынка на базе Центрального банка Республики Армения, интеграция национального фондового рынка в мировой (фондовая биржа и центральный депозитарий становятся членами международной биржевой группы OMX).

Несмотря на достигнутые результаты в ходе проведенных реформ, развитие финансовой системы и фондового рынка Армении связано с целым рядом негативных факторов. Рассмотрим их более подробно.

Как и в большинстве стран с формирующимися рынками, финансовая система Армении основана на банках. Концентрация банковского сектора крайне высока: по состоянию на 2011 год доля пяти крупнейших банков в общем объеме банковских активов составила 50 %, в общем объеме банковского капитала – 45 % (в последние годы, однако, наблюдается некоторое снижение данных показателей).

В экономике Армении по-прежнему сохраняется высокий уровень долларизации: несмотря на укрепление национальной валюты по отношению к доллару США в посткризисные годы, население продолжает хранить сбережения в иностранной валюте (в 2012 году доля депозитов в иностранной валюте составила 73 %).

Уровень процентных ставок остается высоким: в 2013 году средняя ставка по кратко– и среднесрочным займам домохозяйств в национальной валюте составила 16 % годовых (тем не менее, здесь также можно отметить положительную тенденцию: в 2010 году данный показатель достигал 19,2 %). Достаточно высок и спред между процентными ставками по кредитам и депозитам (7,7 % по состоянию на 2012 год). Таким образом, кредитные ресурсы практически недоступны для малых и средних компаний, а высокий кредитный спред свидетельствует о высокой степени риска банковских активов.

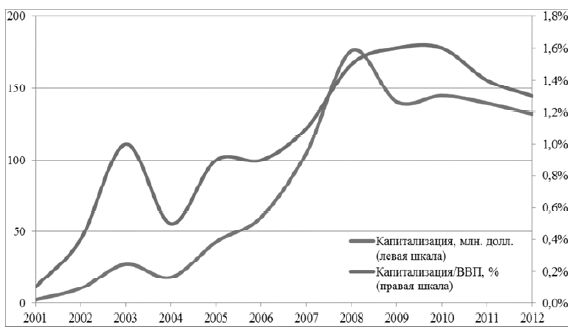

На сегодняшний день фондовый рынок Армении в целом остается слаборазвитым, низколиквидным и изолированным от реального сектора. Так, в настоящее время рыночная капитализация фондового рынка Армении составляет лишь 132,1 млн. долл., а отношение рыночной капитализации к ВВП – всего 1,3 %. Это самые низкие значения среди всех стран, по которым Всемирный банк рассчитывает данный показатель (см. рисунок 1.1).

Рисунок 1.1 – Капитализация фондового рынка и отношение капитализации к ВВП Армении

1.2.2. Инструменты фондового рынка

Основными инструментами регулируемого фондового рынка Армении являются акции, корпоративные и государственные облигации.

Формирование рынка корпоративных ценных бумаг Армении связано с приватизацией государственного имущества, проведенного в форме акционирования предприятий реального сектора. Следует отметить, что, в отличие от многих стран СНГ, в Армении данный процесс не стал стимулом развития фондового рынка, и на сегодняшний день рынок корпоративных ценных бумаг так и остается в зачаточном состоянии. Причина в том, что крупные пакеты ценных бумаг, выпушенных в процессе приватизации, остались в распоряжении крупных инвесторов и не поступили на свободный рынок.

Таким образом, в результате приватизации в Армении сформировалась закрытая и непрозрачная структура собственности. До сих пор объем средств, привлекаемых компаниями на фондовом рынке в форме выпуска долевых и долговых ценных бумаг, ничтожно мал по сравнению с банковскими кредитами. Основной объем эмиссий корпоративных облигаций в Армении приходится на банковский сектор.

Ввиду крайне низкой значимости и недостаточного уровня развития рынка корпоративных ценных бумаг в Армении выпускается ограниченный набор видов акций и облигаций, в целом типичный для формирующихся рынков и не имеющий какой-либо выраженной специфики. Их рассмотрение не представляет особого интереса.

1.2.3. Инвесторы на фондовом рынке

Коммерческие банки занимают доминирующее положение на фондовом рынке Армении. Национальное законодательство не содержит каких-либо ограничений на совершение банками операций на фондовом рынке или выполнения ими функций профессиональных участников рынка ценных бумаг. При этом, несмотря на высокий удельный вес банковского капитала на фондовом рынке, банки в целом проводят недостаточно активную инвестиционную политику.

Так, по состоянию на 2011 год объем вложений банков в государственные облигации достигал лишь 157 млрд. драмов (427,2 млн. долл.), что составляло менее 10 % общей задолженности по государственным ценным бумагам, при этом значительная часть (более 80 %) этого объема приходится на банки с преобладающей долей иностранного капитала (в т. ч. российского): Ардшининвестбанк, HSBC-Банк Армения, ВТБ Банк-Армения, Армсвисбанк, Америабанк и некоторые другие. При этом на корпоративные ценные бумаги приходилось лишь 5,7 млрд. драмов (15,5 млн. долл.), или 0,36 % совокупных активов банковской системы.