В коллективной монографии кафедры фондового рынка и рынка инвестиций НИУ ВШЭ представлены результаты научных исследований по развитию инновационных процессов на финансовых рынках. В работе рассматриваются вопросы секьюритизации финансовых рынков и финансовых активов, конструирования новых финансовых инструментов и появления структурированных финансовых продуктов. Исследуются процессы, связанные с формированием новой архитектуры мирового финансового рынка, и особенности протекания этого процесса в России. Представлены новые подходы в финансовой аналитике по оценке компаний-эмитентов, диагностированию рыночного риска инвестирования, ценообразованию финансовых активов и моделированию оценки доходности активов.

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Содержание:

-

Предисловие 1

-

Часть I - Секьюритизация финансовых рынков и финансовых активов 1

-

Глава 1 - Развитие процессов секьюритизации на финансовых рынках - Н И. Берзон 1

-

Глава 2 - Инновационные модели секьюритизации активов - A. О. Солдатова, B. В. Мезенцев 7

-

Глава 3 - Секьюритизация лизинговых активов - В.Д. Газман 14

-

-

Часть II - Новые финансовые инструменты и аналитические приемы 27

-

Глава 4 - Гибридные ценные бумаги - Н.И. Берзон, В.В. Омельченко 27

-

Глава 5 - Реальные опционы, или сколько стоит право на принятие решений - Е.А. Буянова 37

-

Глава 6 - Кредитный дефолтный своп и модели его оценки - В.В. Мезенцев 42

-

Глава 7 - Факторинг и форфейтинг: инновационное финансирование под обеспечение активами - А.О. Солдатова 49

-

-

Часть III - Тестирование концепции "риск – доходность" на современном этапе развития финансовых рынков 53

-

Глава 8 - Модификация модели сарм с учетом временного горизонта инвестирования - Н.И. Берзон 53

-

Глава 9 - Трактовка риска в анализе соотношения "риск – доходность" на развивающихся рынках капитала - Т.В. Теплова 59

-

Глава 10 - Новая архитектура мирового финансового рынка - А.И. Столяров 71

-

Глава 11 - Реформа финансового сектора: предпосылки, основные направления и последствия - А. И. Столяров 75

-

-

Примечания 81

Коллектив авторов

Инновации на финансовых рынках

Рецензент:

доктор экономических наук, профессор, зав. кафедрой биржевого дела и ценных бумаг Российского экономического университета им. Г.В. Плеханова В.А. Галанов

Предисловие

Последние годы характеризуются бурным развитием инноваций на финансовых рынках. В монографии, подготовленной коллективом кафедры "Фондовый рынок и рынок инвестиций" НИУ ВШЭ, исследуются существенные изменения, которые произошли на мировых финансовых рынках, а также на российском фондовом рынке. Раскрываются особенности конструирования и функционирования новых продуктов, появившихся на финансовых рынках, проводится анализ их инвестиционной привлекательности, исследуются модели оценки стоимости новых финансовых продуктов. Сопоставляются традиционные и новые методы привлечения капитала компаниями-эмитентами, излагаются новые подходы к оценке риска и доходности при принятии инвестиционных решений.

Цель монографии – представить научный анализ изменений, произошедших за последние 10 лет на финансовых рынках и оценить влияние этих подвижек на развитие фондового рынка Российской Федерации, а также на инвестиционную привлекательность финансового и реального секторов экономики России.

Монография состоит из четырех частей.

Первая часть посвящена рассмотрению процессов секьюритизации финансовых рынков и финансовых активов. Рассматривая секьюритизацию в широком смысле, авторы показывают причины бурного развития процессов секьюритизации, протекающих на финансовых рынках, преимущества привлечения капитала компаниями путем эмиссии ценных бумаг по сравнению с банковским кредитом. При этом отмечаются негативные моменты, которые стали наблюдаться на этом сегменте финансового рынка в начале 2000-х годов, которые в полной мере проявились в условиях финансового кризиса. Отдельного внимания заслуживает анализ развития процессов секьюритизации, как инновационной техники финансирования, обеспечивающей трансформацию неликвидных финансовых активов в высоколиквидные ценные бумаги, за счет которых осуществляется финансирование реального сектора экономики.

Во второй части монографии рассматриваются новые финансовые инструменты, которые появились на рынке как результат финансового инжиниринга. Стремление компаний удешевить стоимость привлекаемых финансовых ресурсов и при этом сконструировать финансовые инструменты, которые были бы привлекательны для инвесторов, привело к появлению гибридных финансовых инструментов. Особенностью данных инструментов является то, что в них одновременно сочетаются свойства разных видов ценных бумаг: акций и облигаций, облигаций и опционов. Создание структурированных финансовых продуктов способствовало тому, что инвесторы получили возможность приобрести финансовый актив, удовлетворяющий их профилю риска. Благодаря уникальным свойствам структурированных финансовых продуктов инвестиционные банки смогли предложить инвесторам финансовые инструменты, которые удовлетворяют индивидуальные потребности инвесторов по критерию "риск – доходность".

Третья часть монографии посвящена исследованию модели оценки финансовых активов (САРМ). Проведенный анализ показал, что с удлинением временного горизонта инвестирования меняются традиционные представления о соотношении риска и доходности. На длительных временны́х интервалах можно получить более высокую доходность при меньшем уровне риска, измеряемого показателями волатильности. Отдельного рассмотрения заслуживает анализ премии за риск инвестирования при односторонней трактовке риска и при учете асимметрии распределения доходностей рассматриваемых активов, что является инновацией в финансовой аналитике (традиционно модели ценообразования финансовых активов строятся на предположении "средняя доходность – стандартное отклонение доходности". Одним из направлений модификации моделей (типа САРМ) является введение новых мер риска (например, полувариации как только левостороннего отклонения от заданного бенчмарка). Новые меры риска предлагаются и для сопоставления эффективности управления портфелем (коэффициент Сортина, омега-коэффициент и др.).

В четвертой части монографии рассматриваются вопросы построения новой архитектуры финансовых рынков и создания современной регулятивной системы. Оцениваются последствия количественного смягчения кризисных явлений, приведшие к необеспеченной денежной эмиссии и колоссальному росту дефицитов государственных бюджетов, что может спровоцировать следующий финансовый кризис. Завершается работа рассмотрением новых методов регулирования финансовых рынков, адекватных современному этапу экономического развития.

Монография подготовлена коллективом авторов:

глава 1 – Н.И. Берзон, д.э.н., профессор;

глава 2 – А.О. Солдатова, к.э.н.; совместно с В.В. Мезенцевым, к.э.н.;

глава 3 – В.Д. Газман, к.э.н., профессор;

глава 4 – Н.И. Берзон, д.э.н., профессор; совместно с В.В. Омельченко, к.э.н.;

глава 5 – Е.А. Буянова, к.ф.-м.н., доцент;

глава 6 – В.В. Мезенцев, к.э.н.;

глава 7 – А.О. Солдатова, к.э.н.;

глава 8 – Н.И. Берзон, д.э.н., профессор;

глава 9 – Т.В. Теплова, д.э.н., профессор;

главы 10,11 – А.И. Столяров, к.э.н., доцент.

Часть I

Секьюритизация финансовых рынков и финансовых активов

Глава 1

Развитие процессов секьюритизации на финансовых рынках

Н И. Берзон

Термин "секьюритизация" ( securitisation ) получил широкое распространение на международных финансовых рынках в 80-х годах XX в. Этот термин подчеркивает значимость процессов замещения традиционных финансовых операций с банковскими кредитами новыми финансовыми инструментами, обеспечивающими привлечение финансовых ресурсов путем эмиссии ценных бумаг. Термин "секьюритизация" впервые появился в колонке "Слухи со стрит" "Wall Street Journal" в 1977 г., когда Льюис Раньери, глава ипотечного департамента Salomon Brothers, предложил использовать этот термин репортеру "Wall Street Journal" – Анн Монро в статье, посвященной описанию андеррайтинга первого выпуска ценных бумаг, обеспеченных залогом прав требования по ипотечным кредитам.

Ведущие эксперты считают, что секьюритизация является важнейшей финансовой инновацией на финансовых рынках. Подчеркивая инновационный характер секьюритизации, специалисты указывают: "Несмотря на то что о секьюритизации активов, которая, возможно, является одной из самых важных инноваций на финансовых рынках с 30-х годов XX в., до сих пор написано не так много, она революционным образом изменила способы осуществления заимствований предприятиями и их клиентами" [Kendall, Fishman, 1996].

Процесс секьюритизации охватывает различные сферы деятельности. В настоящее время секьюритизацию рассматривают в широком и узком смысле протекания этого процесса.

В широком смысле под секьюритизацией понимают постепенное замещение классического банковского кредитования финансированием, основанном на выпуске ценных бумаг.

В узком смысле под секьюритизацией понимают инновационную технику финансирования. Рассматривая секьюритизацию в узком смысле, можно выделить два направления, по которым развивается данный процесс:

• традиционная (классическая) секьюритизация финансовых активов, предполагающая трансформацию неликвидных активов в высоколиквидные ценные бумаги и имеющая несколько разновидностей;

• синтетическая секьюритизация, предусматривающая выпуск инструментов (обычно в виде кредитных деривативов), платеж по которым обусловлен наступлением кредитного события базового актива, а также обеспечивающих перераспределение рисков внутри одного пула базовых активов.

1.1. Секьюритизация финансовых рынков

Секьюритизацию финансовых рынков многие исследователи ставят на 1-е место среди других тенденций, протекающих на финансовых рынках, таких как глобализация, дерегулирование, информатизация, дезинтермедиация. Исключая из процесса привлечения финансовых ресурсов банки, компании путем выпуска ценных бумаг и непосредственной их продажи напрямую инвесторам обеспечивают значительную экономию денежных средств.

Некоторые специалисты рассматривают секьюритизацию очень широко, относя к ней все операции, связанные с выпуском ценных бумаг. В этом случае секьюритизацией можно назвать привлечение компанией капитала путем проведения IPO или SPO взамен прямого взноса средств или имущества в уставный капитал. Секьюритизацией также называли реструктуризацию долговых обязательств компании путем выпуска дисконтных ценных бумаг (векселей). Кроме того, отдельно рассматривают секьюритизацию активов и секьюритизацию пассивов. Первый тип – это когда компания или банк под обеспечение активов выпускает ценные бумаги. Например, выпуск долговых ценных бумаг под выданные кредиты на балансе банка. Секьюритизация пассивов – это когда вместо возвращения собственного долга компания или банк выдает кредитору свои ценные бумаги. Выдача компанией векселей своим поставщикам вместо расчетов денежными средствами, по мнению некоторых специалистов, также является секьюритизацией. Рефинансирование долга перед населением и предприятиями через выпуск и выдачу государственных ценных бумаг (например, облигации внутреннего валютного займа – ОВВЗ) в начале 1990-х годов. России тоже можно назвать секьюритизацией государственного долга.

Однако большинство экспертов под секьюритизацией финансовых рынков понимают именно замещение банковских кредитов эмиссией ценных бумаг при привлечении компаниями финансовых ресурсов для своего развития.

Характеризуя процесс секьюритизации, американские специалисты подчеркивают: "Благодаря смещению акцентов от индивидуальных отношений с кредитной организацией и иными институциональными кредиторами к широкому взаимодействию с обезличенными заимодавцами, осуществляемому при посредничестве биржи, кредитной олигополии, которая ранее могла диктовать собственные условия, была найдена замена в лице более сговорчивых институциональных инвесторов, оперирующих на рынке капиталов" [Hielcher, ОЫ, 1994].

С этой точки зрения мы рассматриваем развитие процесса секьюритизации на финансовых рынках. Компании и финансовые институты широко используют механизм финансового рынка для привлечения капитала, выпуская самые разнообразные виды ценных бумаг. Конструируя эмиссию ценных бумаг, компании выбирают такие финансовые инструменты, которые соответствуют определенному риску, учитывают специфические особенности бизнеса, удовлетворяют требованиям рынка.

Однако следует отметить, что финансовый инструмент получает признание на финансовом рынке, если его свойства и механизм действия удовлетворяют требованиям всех участников инвестиционного процесса. Это в полной мере относится и к ценным бумагам, которые должны быть интересны как эмитенту, так и инвесторам. Предложение облигаций для многих инвесторов стало весьма привлекательной сферой размещения капитала, поскольку доходность по долговым ценным бумагам, как правило, превышает доходность по банковским депозитам. Кроме того, вложения в облигации обладают ликвидностью в отличие от размещения средств на депозите в банке, что позволяет инвестору быстро и без существенных финансовых потерь обратить финансовый инструмент в наличные деньги.

При банковском кредите движение финансовых ресурсов от инвесторов к заемщику осуществляется через финансового посредника (банк), который привлекает средства инвесторов, выплачивая им определенный процент (например, 8 %), а затем размещает средства среди заемщиков под более высокий процент (например, 12 %). Разница между кредитной и депозитной ставкой составляет вознаграждение банка, так называемую банковскую маржу Эта разница существует во всех странах, но на развивающихся рынках она особенно велика.

По данным Банка России средние депозитные ставки по вкладам в рублях до одного года (без учета вкладов до востребования) в феврале 2010 г. составляли 8,4 %, а ставка по краткосрочным кредитам нефинансовым организациям равнялась 12,7 %, т. е. ставка по кредитам в 1,5 раза превышала депозитные ставки. По долгосрочным кредитам, выдаваемым на инвестиционные цели, ставки были еще выше и составляли для среднего заемщика на момент написания книги 14–15 %, т. е. почти в 2 раза выше депозитных ставок.

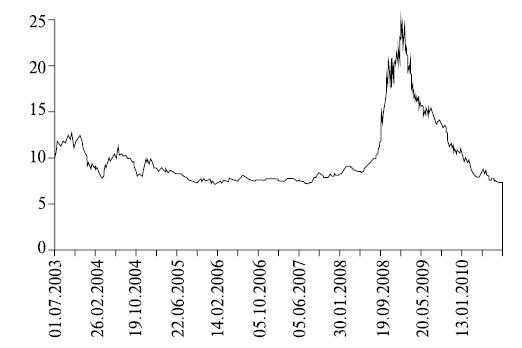

Учитывая высокую стоимость кредитных ресурсов, компании стремятся напрямую обратиться к инвесторам, для чего прибегают к эмиссии ценных бумаг, что позволяет им получить более дешевые денежные средства, чем кредиты банка. Достаточно сказать, что средневзвешенная эффективная доходность корпоративных облигаций на середину 2010 г. вышла на докризисный уровень и составляла, по данным агентства Cbonds, менее 7,5 % (рис. 1.1).

Рис. 1.1. Средневзвешенная эффективная доходность российских корпоративных облигаций

Усиление роли ценных бумаг на финансовом рынке обусловлено целым рядом факторов.

1. Привлечение ресурсов широкого круга инвесторов дает возможность эмитенту облигаций привлечь гораздо больший объем средств. Собственный капитал большинства банков низок, и они не имеют возможности выдать крупный кредит одному заемщику. В целях снижения рисков банковской системы Банк России устанавливает для коммерческих банков норматив кредитования в расчете на одного заемщика, благодаря чему достигается диверсификация кредитного портфеля. Однако эти ограничения приводят к тому, что предприятия вынуждены брать кредиты в различных банках, чтобы выполнить инвестиционные программы. Например, если капитал банка составляет 10 млрд руб., а норматив кредитования на одного заемщика установлен в размере 5 % капитала, то банк может выдать одному заемщику не более 500 млн руб. Для крупных предприятий эти лимиты ограничивают возможности заимствования у коммерческих банков. Например, компания с годовым оборотом по реализации продукции более 5 млрд руб. может успешно разместить на рынке облигации до 1,5 млрд руб. и обеспечить финансирование инвестиционных проектов.

2 Независимость от отдельно взятого кредитора. При выпуске облигаций предприятие не столкнется с ситуацией, если в результате ухудшения финансового состояния или изменения политики банка-кредитора он откажется продолжать кредитование предприятия. При отказе банка выделить очередной транш в компании возникает дефицит финансирования инвестиционной программы. Она вынуждена срочно искать деньги на финансовом рынке, что в ряде случаев обходится достаточно дорого. Выпуская облигации, предприятие получает финансовые ресурсы от многочисленных заемщиков, и ухудшение финансового состояния одного из них не скажется на реализации инвестиционной программы.

3. Привлечение ресурсов на длительный срок. Банковские кредиты обычно выдаются на небольшой срок. Это обусловлено тем, что банки имеют короткие пассивы, т. е. срок, на который банки привлекают средства в виде разного рода депозитов, незначительный. Средний срок привлечения средств на срочные депозиты в российских банках составляет менее 1,5 лет. В такой ситуации банкам сложно выдавать кредиты на длительные сроки. Например, в 2007 г. 56,3 % кредитов, полученных российскими компаниями, имели продолжительность не более года. Предприятиям же для реализации инвестиционных проектов необходимы длинные деньги. Невозможность получить на банковском рынке долгосрочные финансовые ресурсы подталкивает компании к выпуску облигаций. Выпуская облигации, компании могут привлекать денежные средства на более длительные сроки. В России в настоящее время средний срок обращения корпоративных облигаций равен примерно четырем годам. Компании практикуют выпуск облигаций и на более длительные сроки (до 10 лет). В последние годы банки, используя механизм секьюритизации, начали удлинять свои пассивы. Однако до сих пор доля кредитов на срок более трех лет составляет примерно треть общей суммы кредитов российским компаниям.