Вся информация, оценки, планы, предложения, выводы, прогнозы, содержащиеся в данном документе, основываются наилучшим образом на согласованных мнениях авторов проекта, являются их профессиональным суждением на дату подготовки данного проекта и могут быть изменены в любое время без дополнительного уведомления. Автор и собственник проекта не несет ответственности за недостижение прогнозируемых результатов. Данные, содержащиеся в данном бизнес-плане, получены из источников, заслуживающих доверия".

4.3.5. Оформление сделки

Оформление сделки (структурирование) состоит в проведении следующих шагов:

● шаг 1 – определение и согласование структуры сделки (term-sheet);

● шаг 2 – проведение инвестиционного комитета – защита инвестиционного проекта перед инвестором;

● шаг 3 – подписание инвестиционного соглашения и совершение транзакций;

● шаг 4 – получение инвестиционных средств в соответствии с инвестиционным соглашением.

4.4. Отношения в процессе освоения инвестиций

Формирование отношений с инвесторами – процесс постоянный. Общение с инвесторами не заканчивается после привлечения финансирования. Причины тому две.

1. Нужно оправдать ожидания привлеченных инвесторов – здесь менеджмент дорожит репутацией и рискует потерять управление в случае неправильного поведения.

2. Можно привлечь новых инвесторов в будущем, и положительный опыт привлечения прежних инвесторов только усилит инвестиционную привлекательность. Особенно такая постановка вопроса актуальна, если компания в будущем:

● рассчитывает продать пакет акций инвестору, заинтересованному в приобретении компании на следующем этапе ее развития;

● планирует провести IPO (стать публичной и выпустить в свободное обращение акции);

● планирует провести IPO на западных рынках.

Западные инвесторы привыкли работать по принятым на Западе правилам. В частности, они отслеживают информацию, отражающую ситуацию с компанией. Поэтому в крупных корпорациях создаются специализированные службы отношений с инвесторами, которые постоянно поддерживают контакт с акционерами и финансовыми рынками.

Все информационные потоки можно направить двумя путями: хаотично или через специализированную службу, что делает движение курса акций более управляемым, а рынки и инвесторов ставит в равное положение. Формирование информационного поля, повышение и поддержание инвестиционной привлекательности – первый аспект отношений с инвесторами.

Второй аспект отношений с инвесторами во время реальной работы состоит в том, что представители инвестора достаточно плотно контролируют деятельность, находятся в составе управляющих и контрольных органов. Менеджмент компании должен конструктивно сотрудничать с представителями инвестора, находить понимание и принимать общие, наиболее оптимальные решения. Компания должна оставаться открытой, а финансовая и иная информация – достоверной. Это достигается, в частности, с помощью аудита, приглашения к работе в компании независимого финансового директора, или назначения финансового директора от инвестора.

Во время освоения инвестиций ожидания инвесторов должны оправдываться, а еще лучше – превосходить эти ожидания. Это выражается в достижении запланированных показателей, достижении целей, а в конечном итоге и в выплате процентов и дивидендов. Дивидендная политика, показывающая успешность бизнеса и привлекающая новые инвестиции – третий аспект отношений с инвесторами.

Отметим некоторые проблемы, которых не должно быть при реализации проектов, и они так или иначе должны быть решены.

1. Нецелевое использование финансовых ресурсов.

2. Элементарное разворовывание.

3. Необоснованное разрастание сметы (особенно актуально для строительных проектов).

Когда входишь куда-то, прежде подумай, как выйти.

4.5. Процесс возврата инвестиций или выхода инвестора

Как и в любой деятельности, стороны сходятся для совместного пути, но приходит время, когда они должны разойтись. В бизнесе, как и в жизни, стороны могут сойтись надолго, а могут достаточно быстро разойтись. Не всегда инвестор выходит из проекта – может быть и обратная ситуация, когда выходить будет начальный владелец. В любом случае, заранее предугадать что-либо точно невозможно, поэтому надо еще при принятии решения о совместной деятельности (привлечении инвестиций) определиться с возможными сценариями выхода. Можно выделить несколько способов разделения.

1. Выкуп доли начального собственника инвестором. Тогда инвестор становится в роли стратегического инвестора и приобретает полный контроль над бизнесом. В России присутствует такая особенность, что даже портфельный инвестор предпочитает иметь долю в размере не менее контрольного пакета, поэтому выкуп инвестором всего бизнеса вполне вероятен. Если начального собственника устраивает цена, то вполне возможно, что ему будет лучше в определенный момент продать бизнес. Следует тщательно выбирать инвестора, потому что агрессивные типы инвесторов, если увидят прибыльность бизнеса, могут любой ценой настаивать на продаже им доли начального собственника, причем цена будет предлагаться даже заниженная.

2. Выход инвестора через продажу принадлежащей ему доли. В этом случае инвестор подтверждает свою роль в качестве портфельного инвестора и свою долю может продать несколькими способами:

● выкуп самой компанией;

● выкуп менеджментом (management buy-out);

● выкуп начальным собственником;

● продажа стратегическому инвестору;

● размещение акций на публичном рынке (проведение IPO).

В любом случае одним из ключевых моментов является цена. Вопрос определения цены в конечном счете достаточно субъективен. Хотя можно применять принятые методики оценки стоимости бизнеса (рыночный, сравнительный, затратный и их комплекс), но рынок готового бизнеса в России еще находится в процессе становления и недостаточно развит, чтобы обеспечить необходимую ликвидность бизнесу как товару.

Способ выхода обычно закладывается в инвестиционное соглашение, договор о совместной деятельности, партнерстве или иной документ, определяемый при структурировании сделки, или в отдельное соглашение, заключаемое одновременно с соглашением об инвестициях. Процесс выхода может программироваться через систему опционов для частичного приобретения пакетов. Структура выхода состоит из совокупности прав и обязательств сторон на продажу своих долей и покупку долей партнера.

В том случае если инвестиции привлекались в заемной форме, выходом инвестора можно считать возврат займов. Долевые инвестиции безвозвратны, поэтому здесь речь идет о продаже долей в бизнесе.

4.6. Советы и рекомендации при привлечении инвестиций

В данном разделе обратим ваше внимание на наиболее актуальные на наш взгляд проблемы, которые возникают в процессе работы над привлечением инвестиций.

1. Частные причины неполучения инвестиций.

2. Психология отношений инвестора и предпринимателя.

3. Кража интеллектуальной собственности в процессе предварительного общения.

4. Мошенничество мнимых инвесторов и посредников.

5. Ссора партнеров между собой из-за доходов от проекта.

6. Аспекты сохранения инвестиций.

7. Выигрыши и проигрыши сторон в инвестиционных сделках.

4.6.1. Частные причины неполучения инвестиций

Часто предприниматели не получают инвестиций в тех случаях, когда они могли бы их получить. Инвесторы дают деньги далеко не всем обратившимся предпринимателям. И даже на последних этапах общения часто сделки срываются. Обозначим на наш взгляд наиболее актуальные причины таких срывов – возможные проблемы при привлечении инвестиций:

● компания подготовила бизнес-план без учета требований инвесторов; это говорит инвестору о том, что компания не может качественно готовиться к важным вопросам, и, видимо, также будет вести обычные дела;

● в ходе переговоров с инвесторами выяснилось, что компания рассматривает различные формы финансирования; это говорит инвестору о том, что люди не знают, чего хотят;

● производственное, финансовое и маркетинговое подразделения компании были не связаны между собой, что привело к противоречиям в информации, позициям по различным вопросам; это говорит инвестору, что компания не представляет собой единого механизма, единой команды, и, видимо, в делах может идти разлад;

● отсутствие финансового директора и ведение бухгалтерского учета только в налоговых целях приводит к заблуждениям относительно себестоимости производства и реального финансового состояния компании;

● стороны значительно (в разы) расходятся в оценке стоимости компании и не идут навстречу друг другу; часто большое расхождение в оценке стоимости говорит не только о различных амбициях, но и о том, что стороны имеют разный взгляд на бизнес, или бизнес не может в принципе быть оценен достаточно адекватно;

● стороны не смогли прийти к компромиссу относительно параметров сделки, не смогли договориться об объеме и целевом использовании инвестиций, структуре собственности, управления, процессе выхода;

● инвестор и компания часто просто не слышат требований и пожеланий друг друга или не хотят идти навстречу друг другу.

4.6.2. Психология отношений инвестора и предпринимателя

В процессе отношений инвестора и предпринимателя важна психология отношений и интересы сторон. Как и в жизни, здесь есть много тонких моментов, которые можно только почувствовать; вопросов, в принятии решении по которым можно руководствоваться только интуицией. Часто решают исход дела такие базовые и элементарные вещи, как личная симпатия-антипатия, личная неприязнь. Часто, если дело переходит в руки другого человека, отношения с прежними партнерами рвутся.

Человек индивидуален, особенно такого уровня человек, как предприниматель или инвестор. Даже применительно к деловому аспекту человек – это неповторимый живой совершенствующийся набор личных качеств, умений, навыков, знаний, талантов, ценностей, взглядов. И при выборе партнеров люди смотрят прежде всего на все это.

Еще один важный момент в психологии отношений – это умение вести переговоры, общаться, строить отношения, убеждать, мягко настаивать на своем и договариваться. Это тоже целая отдельная тема, и ей посвящены отдельные книги и курсы. Однако, не имея достаточного опыта и жизненных наработок, своего стиля и практики, люди не смогут конструктивно вести переговоры и строить отношения. Поэтому именно личность предпринимателя и инвестора всегда приоритетна в их сотрудничестве.

4.6.3. Кража интеллектуальной собственности в процессе предварительного общения

"Правильные идеи витают в воздухе, а наиболее чуткие их улавливают" – эта фраза хорошо отражает поставленную в данном разделе проблему и страхи предпринимателей, изобретателей и инициаторов проектов.

Взять и реализовать хорошую, сформулированную и "упакованную" идею подходящей команде с капиталом в руках ничего не стоит, а автор идеи мог потратить много сил и времени на то, чтобы цепко поймать, уловить идею, качественно ее сформулировать и до определенной степени "упаковать" в "идейный продукт". Поэтому опасения авторов вполне понятны. Как защитить свои разработки от того, чтобы их просто не стащили и не воплотили где-то еще, даже не поставив в известность автора? Тем более, что:

● в России всегда было принято так делать, и интеллектуальная собственность здесь никогда по сравнению с западным миром не ценилась;

● есть специалисты и любители, которые специально ищут плохо защищенные идеи, берут их и либо воплощают сами, либо продают.

Охота за проектами, кража проектов – это отдельный бизнес, и особенно данные вопросы актуальны в конкурентной среде, когда для получения новых конкурентных преимуществ владельцы и сотрудники компаний делают все, чтобы заполучить каким-то образом новые идеи и разработки.

Защитить свои разработки, к сожалению, на 100% невозможно. Можно снизить риски их кражи с помощью следующих советов.

1. Защитите ту часть интеллектуальной собственности, которую можно (патенты, товарные знаки, промышленные образцы в соответствии с законодательством, а также на авторское право можно наложить копирайт, сделав публикацию или оставив экземпляр авторского материала у нотариуса).

2. Раскрывайте информацию не целиком, а частями. Никогда не раскрывайте ноу-хау или сведения, содержащие коммерческую тайну.

3. Раскрывайте информацию конкретным людям, желательно проверенным, а не на всеобщее обозрение.

4. Найдите уникальный момент, который без вас никто другой сделать не сможет.

5. Дайте понять, что лучшим реализатором проекта может быть только автор, а у иных людей реализация проекта не получится или получится хуже. На самом деле так оно и есть, но не все это понимают. Серьезные инвесторы всегда покупают проект вместе с человеком-автором и реализатором. А несерьезные инвесторы часто теряют свои инвестиции, потому что иной исполнитель просто не может воплотить идею в том качестве, как она задумывалась, и весь результат проекта "идет насмарку".

"Важна не идея, а ее качественное исполнение" – эта фраза отражает позицию инвесторов. Идей в мире очень много, а вот удачно коммерциализировать идею не каждому удается. Большинство идей так и остаются нереализованными. В мире дефицит предпринимателей, способных удачно стыковать идеи, людей, деньги, иные ресурсы и доводить дело до результата. Поэтому для инвесторов сама идея не имеет цены, в смысле ничего не стоит, не оценивается денежно. Инвестор ищет не идею, а целый комплекс ресурсов, который в совокупности может дать результат – денежные потоки, обеспечивающие приемлемый уровень возврата инвестиций. Поэтому за идею готовы платить только в случае, если она становится частью такого комплекса ресурсов – полноценного инвестиционного проекта. В других случаях существует тенденция (когда это возможно) к бесплатному использованию мыслей, идей, разработок и других продуктов интеллектуального труда.

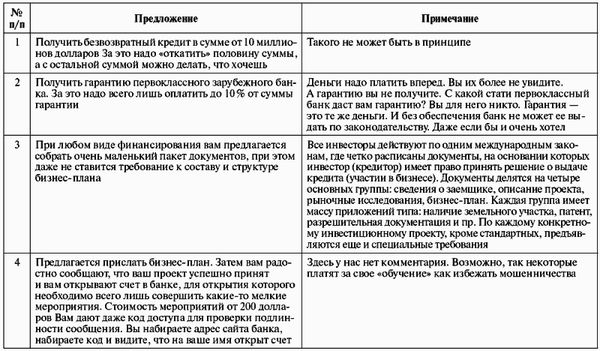

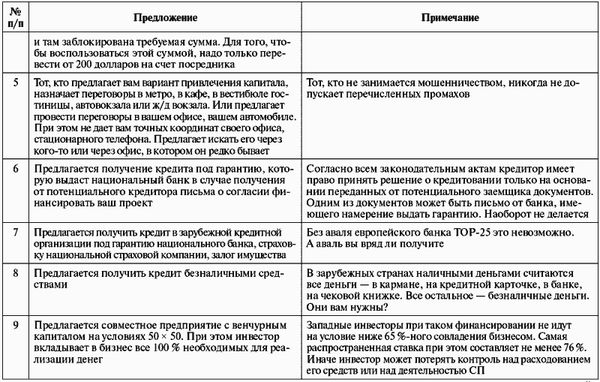

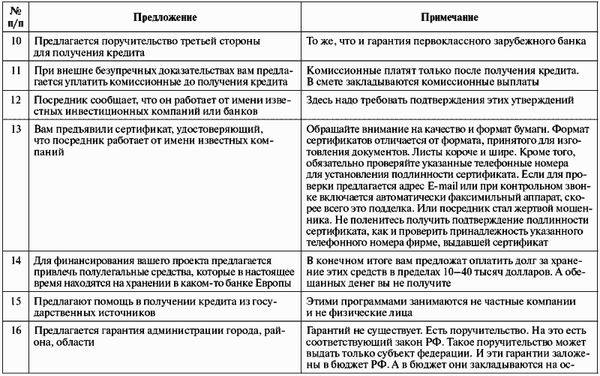

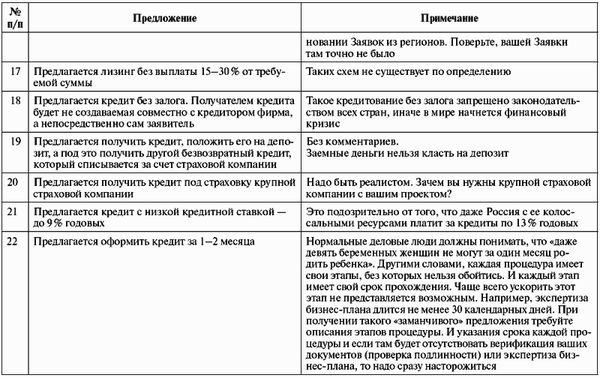

4.6.4. Способы мошенничества мнимых инвесторов и посредников

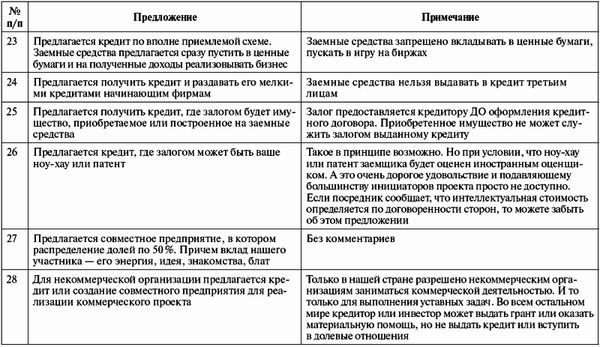

Ниже мы приводим советы, как не попасть в руки мошенников при поиске инвестиций. В таблице 14 приведен список заманчивых предложений мошенников искателям капитала.

Таблица 14 Предложения, которые встречает на своем пути к капиталу инициатор инвестиционного проекта

Во-первых, не следует оплачивать авансом информацию об инвесторе, скорее всего вас хотят обмануть на эту сумму.

Во-вторых, если вам предъявляют требования об обязательных услугах со стороны посредника и при этом вам не дают право выбора степени участия посредника при продвижении кредитной процедуры, то лучше отказаться от такого предложения.

Если вам не объясняют подробно ни сам ход процедуры, ни требований к документам, ни обязательств посредника и при этом сообщают, что надо платить до получения финансирования, то требуйте ясности.

Иногда предлагают положить на аккредитив в банк за границей сумму от 10 тысяч долларов и выше, якобы давая вам гарантию, что вы не потеряете эти деньги в случае непривлечения капитала. Деньги вы потеряете.

Если не требуют никаких денег за услуги, а просят лишь небольшой пакет документов, то цель мошенников – получить ваш бизнес-план. Для чего – это уже отдельная тема.

Если требуют в качестве платы за услугу долю в вашем бизнесе, то вы можете потерять бизнес или часть его.

Порой у вас не просят оплаты вперед, при этом подробно разъясняют все остальные вопросы процедуры. Однако требуют гарантий, что вы обязательно расплатитесь, как в случае получения финансирования, так и в случае неполучения финансирования по вашей вине. В качестве гарантии предлагается ваша же собственность. Есть опасность, что посредник сделает все, чтобы вы не получили финансирования по вашей вине, с целью завладения вашей собственностью.

Иногда, особенно если переговоры проводятся в вашем офисе или квартире, то скорее всего готовиться какая-либо товарно-хозяйственная афера, либо банальное ограбление. Или устанавливаются жучки и скрытые видеокамеры.

Часто таким образом физические лица ищут работу. Получив заманчивое предложение, вы нанимаете в штат этого индивида. До того момента, когда откроется факт обмана, вы оплатите ему и заработную плату не за один месяц, и массу командировочных и представительских. Иногда это длится по 6–7 месяцев. За это время мошенник готовит себе следующее место работы. А виноватым в неполучении кредита он сделает вас.

Слишком заманчивые предложения оборачиваются простым сбором информации о вас и вашем бизнесе, ваших планах со стороны конкурентов.

4.6.5. Ссора партнеров между собой из-за доходов от проекта

Проблема, которая ставится в данном разделе, достаточно проста и встречается во всех хозяйственных отношениях, а не только в инвестиционных процессах. Люди ссорятся из-за денег.

В инвестиционных отношениях это происходит обычно следующим образом. Партнеры договорились о деле, вложили средства и осуществили капитальные затраты. Окрыленные успехами и в ожидании первых денег им стало казаться, что надо больше денег, чем было оговорено или оговорено не было. Здесь важный момент: часто причиной ссоры партнеров является отсутствие заблаговременных договоренностей о распределении получаемых доходов между партнерами. Следует заранее решить этот вопрос при оформлении сделки.

Либо стали договариваться о распределении доходов только на этапе после окончания капитальных затрат, либо какой-то партнер "залез на рожон", но последствия одни – начинается "дележка шкуры неубитого медведя". Доходов у компании еще нет, а партнеры осуществляют их передел. В итоге компания теряет управляемость, процессы останавливаются, сотрудники разбегаются и т. д. При этом партнеры частично теряют сделанные инвестиции и упускают возможности. Вот поэтому важен правильный выбор партнеров и состыковка команды по единообразию взглядов, пониманий и ценностей.