Учебно-практическое пособие, помимо общетеоретической подготовки в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами овладеть навыками самостоятельного проведения финансовых расчетов, в том числе с использованием современных информационных технологий, и последующей экономической интерпретации полученных результатов, которые позволят принять адекватные финансовые решения. Основные темы пособия увязаны с проблемами финансового управления предприятием, в частности в условиях взаимодействия с внешней и внутренней финансовой средой предпринимательства. Подробно рассматривается информационная база финансово-экономического анализа, в том числе финансовая отчетность и порядок ее составления с учетом основных бухгалтерских проводок.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям "Финансы и кредит" и "Бухгалтерский учет, анализ и аудит".

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Содержание:

-

ВВЕДЕНИЕ 1

-

Глава 1 - ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА 1

-

Глава 2 - ФИНАНСОВАЯ (БУХГАЛТЕРСКАЯ) ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ КАК ОСНОВНОЙ ЭЛЕМЕНТ ИНФОРМАЦИОННОЙ БАЗЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА 11

-

Глава 3 - АНАЛИЗ ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ЕГО ФИНАНСИРОВАНИЯ 21

-

Глава 4 - АНАЛИЗ ЛИКВИДНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ 28

-

Глава 5 - АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ 42

-

Глава 6 - АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ 48

-

Глава 7 - СПЕЦИФИЧЕСКИЕ МЕТОДЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА 57

-

Глава 8 - АНАЛИЗ СОВРЕМЕННОГО РЫНКА ПРОГРАММНЫХ ПРОДУКТОВ ДЛЯ ЦЕЛЕЙ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА 61

-

ПРИЛОЖЕНИЯ 66

-

Литература 67

-

Примечания 67

Анущенкова К. А. Анущенкова В. Ю

Финансово-экономический анализ

Учебно-практическое пособие

Авторы:

Анущенкова Ксенья Алексеевна – к. э. н., доцент кафедры финансов и кредита Поволжского кооперативного института Российского университета кооперации Центросоюза РФ. Основные направления научных исследований: анализ финансового состояния предприятия с использованием современных информационных технологий, финансовый менеджмент, финансовая среда предпринимательства.

Анущенкова Виктория Юрьевна – аспирант Саратовского государственного социально-экономического университета, имеет практический стаж работы экономистом, а также педагогический стаж работы в вузе. Основные направления научных исследований: финансовый и управленческий анализ на предприятии, управление денежными потоками в жилищно-коммунальном хозяйстве.

ВВЕДЕНИЕ

Важным условием эффективного финансового управления предприятием является экономическая обоснованность принимаемых решений. При этом практически любой представитель аппарата управления предприятием должен быть хорошим аналитиком. С помощью финансово-экономического анализа обосновываются стратегия и тактика развития, принятие оперативных и долгосрочных финансовых решений, осуществляется контроль над их реализацией, оцениваются результаты деятельности предприятия, делаются прогнозы его будущего состояния, выявляются резервы роста эффективности деятельности. Поэтому овладение методикой финансово-экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

Основная цель изучения данной учебной дисциплины – формирование у студентов аналитического, творческого мышления путем освоения методологических основ и приобретения практических навыков финансово-экономического анализа, необходимых в работе по специальности.

Финансово-экономический анализ является той областью знаний, которая наилучшим образом объединяет все дисциплины, изучаемые студентами экономических специальностей. Он основывается на гармоничном сочетании управленческого и финансового анализов, обеспечивает интегрированное, широкое понимание производственно-финансовой деятельности предприятия.

Настоящее учебно-практическое пособие посвящено общетеоретической подготовке в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами, а также бухгалтерского учета, анализа и аудита овладеть навыками самостоятельного проведения финансовых расчетов и последующей экономической интерпретации полученных результатов, которые позволят им принять адекватные финансовые решения, направленные на обеспечение платежеспособности и финансовой устойчивости, а также на максимизацию прибыли и повышение конкурентоспособности предприятия.

Учебно-практическое пособие структурно состоит из восьми глав. В первой главе рассматриваются теоретические основы финансово-экономического анализа. Причем финансово-экономический анализ рассматривается как элемент системы управления предприятием в условиях внешней финансовой среды. Изложение методов и методик анализа сопровождается примерами использования этих методов и методик.

Во второй главе учебно-практического пособия уделено внимание основному элементу информационной базы анализа – финансовой отчетности предприятия с точки зрения ее нормативно-правового регулирования и состава. Подробно рассматривается процесс формирования показателей бухгалтерского баланса и отчета о прибылях и убытках с учетом отражения на счетах бухгалтерского учета соответствующих данных.

Главы третья и четвертая логически развивают теоретические представления о финансовой отчетности и ее анализе до практического анализа имущественного состояния предприятия и источников его финансирования, анализа ликвидности и финансовой устойчивости предприятия. Изложение сопровождается примерами расчетов с экономической интерпретацией полученных результатов.

В учебно-практическом пособии в достаточной степени присутствуют контрольные вопросы, задачи и тесты, распределенные по отдельным параграфам и главам.

Анализ денежных потоков является предметом рассмотрения в пятой главе, где представлены наиболее актуальные виды анализа денежных потоков предприятия, включая анализ прямым и косвенным методами на примере данных конкретного предприятия.

Шестая глава посвящена анализу прибыли и рентабельности предприятия. Широко рассмотрен факторный анализ прибыли. В доступной для студентов форме представлены факторные модели Дюпона, позволяющие оперативно определять точки приложения управленческих усилий, направленных на максимизацию экономической рентабельности активов и рентабельности собственного капитала.

Седьмая глава посвящена специфическим методам финансово-экономического анализа, имеющим отношение к управленческому операционному анализу.

В восьмой главе освещается роль компьютерной обработки экономической информации, рассматривается информационная среда проведения финансово-экономического анализа на базе внутренней отчетности и проводится сравнительный анализ современных программных продуктов для проведения финансово-экономического анализа.

Таким образом, учебно-практическое пособие охватывает все необходимые темы дисциплины "Финансово-экономический анализ" с учетом современных требований и способствует достижению основной цели изучения данной учебной дисциплины, заключающейся, как было указано выше, в формировании у студентов аналитического, творческого мышления путем освоения методологических основ и приобретения практических навыков финансово-экономического анализа, необходимых в работе по специальности.

Глава 1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1. Понятие и содержание финансово-экономического анализа

Способность предприятия успешно функционировать и развиваться состоит в сохранении равновесия своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянном поддержании своей платежеспособности и инвестиционной привлекательности в границах допустимого уровня риска. Каждое предприятие сталкивается с постоянно меняющейся ситуацией и все время должно решать те или иные проблемы. В целях организации надежного финансового управления очень важно разбираться в положении дел на предприятии, иметь информацию о его рынках, клиентах, поставщиках, конкурентах, качестве его продукции, о путях достижения текущих и перспективных целей и т. д.

В решении всех этих вопросов, в деле координации работы предприятия и контроля над его деятельностью исключительное значение имеет финансово-экономический анализ деятельности предприятия. На его основе, в частности, определяют основные направления финансовой политики предприятия. Общий финансово-экономический анализ хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов – финансового анализа (внешнего) и управленческого анализа (внутрифирменного).

Для обоснования данных суждений рассмотрим понятие экономического анализа, определим его основные составляющие и место финансово-экономического анализа в системе экономического анализа.

Анализ (слово имеет греческое происхождение) означает познавательную процедуру мысленного или реального расчленения объекта или явления на части. В зависимости от характера исследуемого объекта, сложности его структуры, уровня абстракции используемых в процессе познания подходов и практических способов их реализации анализ выступает в различных формах.

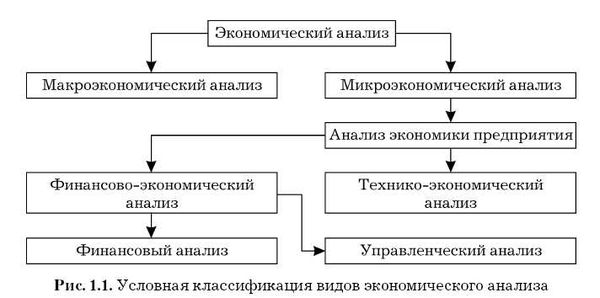

Экономический анализ как одна из разновидностей анализа вообще представляет собой систематизированную совокупность аналитических процедур, имеющих целью получение заключений, выводов и рекомендаций экономического характера в отношении некоторого объекта. Под экономическим анализом можно понимать анализ в экономике как совокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ. Тогда следует выделить макроэкономический и микроэкономический анализы в соответствии с тем, что макроэкономика исследует функционирование национальных экономических систем и, в частности, такие объекты, как государственный бюджет, национальный продукт, общий уровень цен и др., а микроэкономика – деятельность отдельных предприятий и такие объекты, как механизм функционирования, конкурентоспособность, цены отдельных ресурсов, издержки и прочее.

Микроэкономический анализ является по сути анализом экономики предприятия, если считать, что ядром микроэкономики является оценка поведения фирмы как основной экономической ячейки любой национальной экономики. Тогда анализ экономики предприятия – это анализ в системе управления деятельностью предприятия. Для последующей градации в качестве критериального можно выбрать признак денежного измерителя. В соответствии с этим признаком анализ экономики предприятия целесообразно подразделить на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке) и анализ финансово-хозяйственной деятельности предприятия (доминанта денежного измерителя в конструировании ключевых критериев и показателей).

Есть ли различие между хозяйством и экономикой? "Экономика" в переводе с греческого означает "законы хозяйства", так как "ойкос" – это хозяйство, а "номос" – закон. По существу, финансово-хозяйственная деятельность – это и есть финансово-экономическая деятельность. Отсюда вытекает правомерность применения термина финансово-экономический анализ взамен термина анализ финансово-хозяйственной деятельности предприятия. Последний может быть подразделен на два вида: финансовый и управленческий (рис. 1.1).

Технико-экономический анализ проводится для оценки влияния техники, технологии и организации производства на эффективность деятельности хозяйствующего субъекта. Для выявления этого влияния, обоснования методов управления обобщающими стоимостными показателями и для более полного вскрытия резервов производства привлекают технико-производственные показатели, характеризующие использование техники и материалов, рабочего времени, качество продукции и сырья. Эти показатели строятся применительно к техническим особенностям разных видов оборудования, этапам производственного процесса, технологическим свойствам материалов и готовых изделий. Чаще всего они не поддаются обобщению по предприятию в целом. Поэтому этот вид анализа проводится по отдельным цехам и производственным участкам, подвергает критическому рассмотрению конструкции изделий, технологию их изготовления и другие технические вопросы. Затем результаты анализа обобщаются по предприятию в целом.

При правильной организации аналитической работы материалы технико-экономического анализа деятельности отдельных производственных участков должны быть увязаны с данными финансово-экономического анализа и использованы для оценки хозяйственной деятельности всего предприятия в целом и определения его резервов, а также для измерения влияния отдельных структурных подразделений на конечные результаты деятельности всего анализируемого объекта (цеха, предприятия, корпоративной структуры).

Финансово-экономический анализ охватывает все стороны деятельности предприятия, начиная с выяснения достаточности собственного капитала до оценки деятельности и общей оценки финансового состояния предприятия. При этом определяется влияние всех проводимых хозяйственных операций, раскрывается механизм формирования финансовых показателей, отражающих степень использования материальных и трудовых ресурсов, эффективность инвестиций. В зависимости от цели финансово-экономического анализа его программа может быть расширена или сужена и внимание сосредоточено на том или другом конкретном направлении.

Так, во многих случаях приходится ограничиваться только изучением финансовой деятельности, без определения влияния на нее основных факторов производства и использования производственных ресурсов. Анализ, проводимый по такой более узкой программе, в специальной литературе получил название финансового анализа.

В настоящее время экономический аспект анализа часто увязывают с анализом издержек производства и называют управленческим. В этом случае особенностью оценки результатов деятельности любого производственного звена становится не только анализ использования отдельных видов ресурсов, но и их взаимосвязанный анализ, позволяющий выявить, при каком соотношении факторов производства можно добиться наилучшего результата, т. е. максимизировать прибыль.

Финансовый анализ можно определить как совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также для принятия управленческих решений.

К основным особенностям финансового анализа относятся:

1) обеспечение общей характеристики имущественного и финансового состояния предприятия;

2) приоритетность оценок: (а) платежеспособности, (б) финансовой устойчивости и (в) рентабельности;

3) базирование на общедоступной информации;

4) информационное обеспечение решений тактического и стратегического характера;

5) доступность результатов анализа для любых пользователей;

6) возможность унификации состава и содержания счетно-аналитических процедур;

7) способность выражать доминанту денежного измерителя в системе критериев;

8) высокий уровень достоверности и варьирования итогов анализа (в пределах достоверности данных публичной отчетности).

Основная цель финансового анализа – повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения.

Для достижения этой цели проводятся:

• оценка результатов работы за прошедшие периоды;

• разработка процедур оперативного контроля над производственной деятельностью;

• выработка мер по предупреждению негативных явлений в деятельности предприятия;

• вскрытие резервов повышения результативности деятельности и разработка обоснованных планов и нормативов.

Задачами финансового анализа являются:

1) определение ликвидности, финансовой устойчивости, рентабельности деятельности предприятия;

2) оценка имущественного положения предприятия;

3) установление положения хозяйствующего субъекта на рынке и количественное измерение его конкурентоспособности;

4) оценка степени выполнения плановых финансовых мероприятий, программ, плана и др.;

5) оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов.

Содержательная сторона финансового анализа включает следующие элементы (процедуры):

1) постановка и уяснение конкретных задач анализа;

2) установление причинно-следственных связей;

3) определение показателей и методов их оценки;

4) выявление и оценка факторов, влияющих на результаты деятельности, отбор наиболее существенных факторов;

5) выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

Разделение финансово-экономического анализа на финансовый и управленческий анализы обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Это же и порождает деление анализа на внешний и внутренний.

Такое разделение анализа для самого предприятия является несколько условным, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа подпитывают один другого основной информацией.

Предметом изучения финансового анализа являются финансовые ресурсы и их потоки. Финансовый анализ реализуется путем получения основных (наиболее информативных) показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или отдаленную перспективу, т. е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т. е. конкретных пользователей финансовой информации.