Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. Внешние пользователи могут иметь прямой или косвенный финансовый интерес к результатам деятельности предприятия: инвесторы, кредиторы, поставщики, покупатели и клиенты имеют прямой интерес; госорганы, внебюджетные фонды, налоговые органы, инвестиционные фонды, фондовые биржи и внешний аудит – непрямой интерес.

В процессе этого анализа оценивают рентабельность предприятия, интенсивность использования им капитала, финансовую устойчивость и финансовое положение в целом. На этой основе определяют, как складываются взаимоотношения предприятия с акционерами, кредиторами, налоговыми органами, выявляют, каково его положение в отрасли и национальной экономике. На основе полученных данных пользователи делают выводы о направлениях своей деятельности по отношению к предприятию. Однако анализ на основе только отчетных данных содержит весьма ограниченную часть информации о деятельности предприятия и не позволяет раскрыть всех сторон деятельности предприятия.

Финансовый анализ использует в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и прочее, благодаря чему имеется возможность реально оценить состояние дел на предприятии. Этот анализ используют в первую очередь администрация (собственники и управленческий персонал), менеджеры, руководители структурных подразделений, внутренний аудит.

Финансовый анализ может выполняться на основании исходной отчетности или аналитического баланса-нетто, что значительно упрощает процедуру анализа. Существуют различные трактовки понятия "аналитический баланс", тем не менее в любом случае его предназначение достаточно очевидно – представить баланс в более пригодной для анализа и реальной с позиции оценки форме.

Построение аналитического баланса фактически преследует две цели: повысить реальность учетных оценок имущества в целом и отдельных его компонентов, представить баланс в форме, облегчающей расчет основных аналитических коэффициентов. Первая цель достигается проведением дополнительной очистки баланса от имеющихся в нем регулятивов. Вторая цель решается построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки. Тем самым может быть резко сокращено число статей баланса, повышена его наглядность.

Разделение финансово-экономического анализа на финансовый и управленческий вызвано также условиями деятельности предприятия в современной рыночной экономике. Для того чтобы стабилизировать свое положение в рыночной среде, упрочить свои конкурентные позиции, предприятие должно выработать гибкую стратегию и тактику хозяйственного поведения.

Чтобы выводы внешнего финансового анализа обладали высокой степенью достоверности, публичная отчетность должна достаточно полно характеризовать финансовые результаты и финансовое состояние предприятия. Этим требованиям удовлетворяет современная бухгалтерская отчетность. Финансовый анализ по данным бухгалтерской отчетности называют также классическим способом анализа.

В рамках управленческого анализа происходит углубление выводов и оценок финансового анализа за счет использования аналитических данных управленческого учета. Развернутый управленческий анализ называют также комплексным управленческим анализом, в рамках которого производится управленческая оценка эффективности хозяйственной деятельности предприятия.

Операционный анализ является важнейшей составной частью управленческого анализа, имеет непосредственное отношение к финансово-экономическому анализу и более подробно будет рассмотрен в седьмой главе данного учебного пособия. Операционный анализ использует весь комплекс экономической информации, имеющейся на предприятии, благодаря чему имеется возможность реально оценить состояние дел на предприятии.

При анализе можно получить из первых источников информацию о формировании прибыли по всем видам деятельности; о структуре себестоимости не только всей продукции предприятия, выпущенной и реализованной за отчетный период, но и отдельных ее видов; о размерах изменения выручки от реализации за счет изменения количества выпущенной продукции и изменения цен; о размерах и причинах изменений отдельных видов затрат и т. п. Эти данные, как и результаты финансово-экономического анализа в целом, имеют решающее значение в выработке управленческого решения.

Финансово-экономический анализ, занимая промежуточное положение между обработкой данных и принятием решения, оказывает непосредственное влияние на качество принимаемых управленческих решений. Подготовка и принятие решений требуют содержательного анализа, который указывает пути реализации решения, а выбор методов и средств их реализации во многом зависит от результата анализа. Анализ представляет собой содержательную сторону процесса управления организацией. Он является инструментом подготовки управленческого решения.

Говоря о роли финансово-экономического анализа в управлении организацией, следует отметить, что этот вид анализа:

1) позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования;

2) способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

3) способствует воспитанию коллектива организации в духе бережливости и экономии;

4) воздействует на совершенствование механизма самоокупаемости предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления.

Финансово-экономический анализ способствует выявлению связей между отдельными объектами управления, правильному обоснованию цели и отбору эффективного варианта решения. В процессе принятия решения анализ уменьшает неопределенность исходной ситуации и риск, связанный с выбором правильного решения.

В процессе выработки решений можно выделить четыре основные фазы.

1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнить их с общими целями, для того чтобы сформулировать основные проблемы решений.

2. Обработка информации, подготовка и принятие решений. В этой фазе производятся всесторонняя обработка информации, сопоставление, выяснение причин, разрабатываются возможные альтернативы вариантов, определяются критерии.

Здесь осуществляются разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов. Задачей финансово-экономического анализа на данном этапе является выбор лучшего варианта.

3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений.

4. Расчет и контроль осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а финансово-экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

Итак, финансово-экономический анализ является важным элементом и одновременно функцией управления.

1.2. Финансово-экономический анализ в системе финансового управления предприятием

Система (слово греческого происхождения) – это множество элементов, находящихся в отношениях и связях друг с другом и образующих некую целостность. Определяющим критерием системы является возможность достижения целей, которые не могут быть достигнуты ее элементами по отдельности.

Системе управления, безусловно, присуща целенаправленность. Управление в целом представляет собой целенаправленное воздействие субъекта на объект с помощью определенных методов и приемов. Функции управления соответствуют отдельным его этапам:

Анализ – Планирование – Организация – Учет – Контроль – Регулирование – Анализ.

Функции эти взаимосвязаны, т. е. образуют систему. Кроме того, они представляют собой кругооборот или замкнутый через анализ и бесконечно повторяющийся цикл. Отсюда видны важность и значимость анализа для управления в целом.

Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая системы: под управляющей системой понимается совокупность органов, средств, инструментов и методов управления; под управляемой – чаще всего понимают производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления. Управление можно рассматривать как процесс воздействия органов управления на материальное производство с использованием определенных методов.

Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. К ним относятся: получение, обработка, хранение информации, выработка управляющего решения, передача управляющего воздействия на объект, контроль исполнения, анализ результатов воздействия принятого решения.

Финансовое управление (финансовый менеджмент) является специфической частью общего управления предприятием.

Финансовый менеджмент можно определить как систему принципов и методов воздействия субъекта на объект, в целях повышения благосостояния собственников.

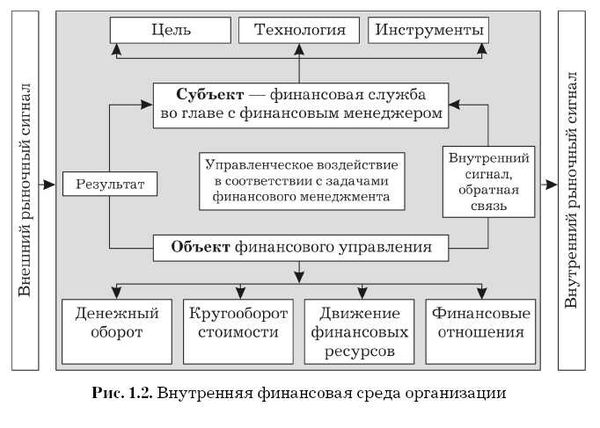

При этом под субъектом подразумевается специальная группа людей, способных принимать управленческие решения во главе с финансовым менеджером, а под объектом – совокупность условий существования денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

В настоящее время финансовый менеджмент является самостоятельной экономической дисциплиной.

Эффективность финансового менеджмента на предприятии обеспечивается реализацией ряда принципов, основными из которых являются:

• интегрированность с общей системой управления предприятием;

• комплексный характер формирования управленческих решений;

• высокий динамизм управления;

• вариативность подходов к разработке отдельных управленческих решений;

• ориентированность на стратегические цели развития предприятия.

Цель и задачи финансового менеджмента интегрируются в общую систему управления организацией. С управленческой точки зрения организация является открытой системой.

Открытость – это свойство организации испытывать на себе воздействие факторов внешней среды. Управление с этой точки зрения означает:

• выделение основных факторов внешней финансовой среды;

• выявление степени влияния каждого из выделенных факторов, имеющих значение для организации;

• адаптацию организации к требованиям таких факторов.

Системность означает наличие внутренней среды организации, структуризацию этой внутренней среды и понимание того, что все ее структурные единицы, т. е. внутренние переменные, взаимосвязаны и изменение одной из них обязательно приведет (может привести) к изменению формы или содержания всех остальных (или некоторых из них) внутренних переменных.

Поэтому целостный процесс финансового управления складывается из двух компонентов:

• управления с точки зрения внутренней среды;

• управления с точки зрения внешней среды. Управление означает воздействие на объект с конкретной целью, конкретными способами и методами.

Поэтому мы и определяем финансовый менеджмент как систему принципов и методов воздействия субъекта на объект, в целях повышения благосостояния собственников.

Для того чтобы воздействовать на объект, необходимо структурировать внутреннюю финансовую среду организации. Процесс структурирования позволяет разбить внутреннюю среду на отдельные компоненты, поддающиеся целенаправленному воздействию и одновременно находящиеся в системе финансового управления. Такие компоненты являются внутренними переменными. Это означает, что речь идет об элементах внутренней финансовой среды организации, термин же "переменные" характеризует выделяемые компоненты внутренней финансовой среды как элементы системы, поддающиеся изменению с точки зрения их содержания при целенаправленном воздействии финансового менеджера.

Исходя из вышеизложенного, внутренняя финансовая среда представляет собой финансовую систему организации элементов, обеспечивающих функционирование финансового механизма предприятия (организации), другими словами, систему финансового управления предприятием (рис. 1.2).

Управлять – значит принимать решения. Принять решение – значит сформулировать цель, если под целью понимать качественное и количественное описание результата, которого еще нет в реальной действительности, но который уже существует на уровне сознания (воображения) самого менеджера. В управлении не могут приниматься абстрактные решения, т. е. они, конечно, могут приниматься, но с управленческой точки зрения они бессмысленны.

Менеджер, не обладающий достаточным опытом, на первых порах своей практической деятельности может проверять себя так: может ли быть то решение, которое я принимаю, выражено в виде цели, сформулированной в ясной и понятной форме, а цель – в ее конкретной формулировке – дает ли достаточное представление о результате, который должен быть получен в процессе реализации принимаемого решения через совершение конкретных действий в реальном режиме?

Неясные очертания цели, смутное представление о результате свидетельствуют о том, что решение, как говорят профессионалы, "сырое", недостаточно продуманное, неподготовленное и требуется его дальнейшая проработка, т. е. принятию любого решения предшествует определенное обоснование, базирующееся обычно на данных анализа.

Результат функционирования организации проявляется и во внешней, и во внутренней среде, поэтому и цель может трактоваться как внеорганизационная и внутриорганизационная.

Внеорганизационная цель представляет собой описание ожидаемого результата от поставки во внешнюю среду продукта деятельности предприятия (организации) в денежной форме с одновременной фиксацией минимально допустимой прибыли и уровня затрат.

Относительно финансового менеджмента результатом достижения внеорганизационной цели может являться достижение заданной стоимости фирмы, что будет способствовать повышению благосостояния собственника.

Внутриорганизационная цель представляет собой количественное или качественное описание ожидаемого результата (результата, которого еще нет в реальной действительности, но который фиксируется на уровне воображения в момент принятия решения о цели организации). Достижение внутриорга-низационной цели относительно финансового менеджмента может проявляться в получении максимального размера прибыли, запланированного объема продаж, уровня издержек, степени финансовой устойчивости и ликвидности организации, наличии чистого денежного потока, оптимальной структуры и стоимости капитала.

Технология и инструменты также являются элементами внутренней финансовой среды организации. Когда цель определена, избирается ее способ достижения. Технология – это организационное, научное и техническое обеспечение достижения цели с помощью определенных инструментов. Наиболее прогрессивной технологией можно назвать в данном контексте бюджетирование, которое одновременно является главным инструментом финансового управления и управления организацией в целом.

К основным инструментам финансового управления следует отнести в первую очередь финансовый и управленческий анализы (определение понятий которых даны в п. 1.1), леверидж и др.

Бюджетирование – это технология планирования, учета и контроля денег и финансовых результатов, т. е. это целый комплекс, который включает в себя:

• бюджет как финансовый план по выбранным позициям;

• финансовую отчетность как результат выполнения бюджета;

• последовательную цепочку управленческих действий, направленных на интеграцию различных управленческих контуров в единый контур бюджетного управления.

Финансовый анализ является существенным элементом финансового менеджмента. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Леверидж – элемент управленческого анализа, значительно повышающий эффективность процесса управления активами, направленный на максимизацию показателей прибыли и рентабельности. Это некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Основные виды левериджа:

• операционный;

• финансовый;

• операционно-финансовый.

Финансовый менеджмент как система состоит из двух подсистем:

• управляемой подсистемы (объекта);

• управляющей подсистемы (субъекта).

Объектом управления является совокупность условий существования денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

Субъект может быть представлен специальной группой людей, выполняющих обязанности финансовой службы предприятия. Субъект посредством определенных форм воздействия осуществляет целенаправленное функционирование объекта.

Исходя из этого, различают два основных типа функций финансового менеджмента:

1) функции объекта:

• организация денежного оборота;

• снабжение финансовыми средствами и инвестиционными инструментами;

• обеспечение основными и оборотными фондами;

• организация финансовой работы;

2) функции субъекта, которые применительно к крупной фирме разделяются относительно руководителей различных финансовых отделов.

К функциям начальника отдела финансового контроля относятся:

• обеспечение точной системы отчетов с объективным и полным отражением результатов деятельности предприятия;

• подготовка данных о результатах прошлой деятельности для принятия управленческих решений на будущее;

• обеспечение выполнения юридических и нормативных обязательств.

Функции начальника отдела финансового анализа включают:

1) анализ финансового положения по финансовой отчетности для коррекции существующих бизнес-моделей;

2) выявление возможностей в повышении эффективности деятельности;