Абсолютный и относительный рост оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные.

Увеличение удельного веса производственных запасов может свидетельствовать о наращивании производственного потенциала организации; стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции; нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой. Поэтому, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности (см. п. 3.3), необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В целом для оценки удовлетворительности структуры баланса рекомендуется использовать следующие критерии:

• валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

• темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

• собственный капитал организации в абсолютном выражении должен превышать заемный, а темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

• темпы прироста дебиторской и кредиторской задолженностей должны быть примерно одинаковы;

• доля собственных средств в оборотных активах должна быть более 10 %;

• в третьем разделе пассива баланса должен отсутствовать непокрытый убыток.

2.3. Отчет о прибылях и убытках, его содержание и методы анализа

Формирование финансового результата деятельности за отчетный период проходит несколько этапов.

На первом этапе на счете 90 "Продажи" сопоставляются доходы и расходы по обычным видам деятельности. Доход по обычным видам деятельности (выручка) принимается к учету в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Расходы по обычным видам деятельности принимаются к учету в сумме, равной величине оплаты в денежной или иной форме или величине кредиторской задолженности. В состав доходов по обычным видам деятельности входят выручка от реализации продукции, выручка от реализации товаров, а также выручка от реализации работ, услуг. К расходам по обычным видам деятельности относятся: себестоимость реализованной продукции, себестоимость реализованных товаров, себестоимость реализованных работ, услуг.

Согласно ПБУ 9/99 "Доходы организации" выручка признается в учете при наличии следующих условий:

• организация имеет право на получение выручки, вытекающее из договора или подтвержденное иным путем;

• сумма выручки может быть определена;

• признание выручки влечет за собой увеличение экономических выгод (денежных средств, прочих активов) или уменьшение долговых обязательств организации;

• право собственности на продукцию (товар) перешло к покупателю или работа принята заказчиком.

В отчете о прибылях и убытках выручка показывается за минусом налога на добавленную стоимость, акцизов и прочих обязательных платежей.

Согласно ПБУ 10/99 "Расходы организации" расходы признаются в отчете при наличии следующих условий:

• расход производится в соответствии с конкретным договором, требованием законодательства, обычаями делового оборота;

• сумма расхода может быть определена;

• признание расхода влечет за собой уменьшение экономических выгод организации.

Расходы подлежат признанию в отчете в том отчетном периоде, в котором они имели место, с учетом принципа соответствия доходов и обеспечивших их расходов.

На втором этапе на счете 91 "Прочие доходы и расходы" сопоставляются доходы и расходы, связанные с осуществлением следующих операций:

• предоставление за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций (если указанные виды деятельности не выступают обычными для предприятия);

• продажа, выбытие и прочее списание основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• участие в совместной деятельности без образования юридического лица;

• предоставление и использование денежных средств за плату.

На третьем этапе на счете 91 "Прочие доходы и расходы" сопоставляются доходы и расходы, возникающие в результате:

• признания штрафов, пеней, неустоек за нарушение хозяйственных договоров;

• получения и передачи безвозмездно активов;

• возмещения причиненных убытков;

• признания прибылей и убытков прошлых лет, выявленных в отчетном году;

• списания дебиторской и кредиторской задолженности по истечении сроков исковой давности;

• исчисления курсовых разниц;

• переоценки активов (за исключением внеоборотных активов).

На четвертом этапе на финансовый результат (счет 99 "Прибыли и убытки") списываются прибыль или убытки от чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожаров, аварий и т. д.). При прогнозировании эффективности деятельности размеры таких доходов и расходов могут оказать существенное влияние на конечный результат, что приводит к необходимости их раздельного представления в отчетности.

Прибыль предприятия признана объектом распределения между государством (в форме налога на прибыль), собственниками (в виде вознаграждений – дивидендов и доходов по вкладам), трудовым коллективом (как часть прибыли, направленная на стимулирование работников) и самим экономическим субъектом (присоединение прибыли к заработанному капиталу). Причем интересы собственников, трудового коллектива и хозяйствующего субъекта удовлетворяются после налоговых выплат. Для определения суммы налога на прибыль на предприятии должна быть организована система налогового учета на основе регистров оперативно-аналитического налогового учета, используемых в том случае, когда данных бухгалтерского учета недостаточно для определения налоговых обязательств.

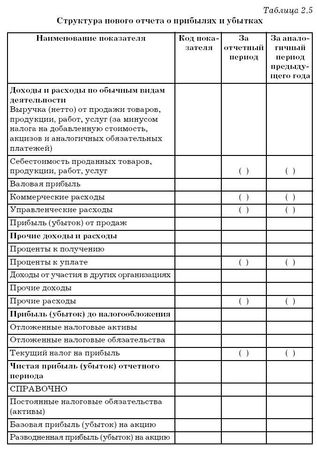

Показатели доходов и расходов, прибылей и убытков отражаются в форме № 2 "Отчет о прибылях и убытках" (см. табл. 2.5) за два сопоставимых периода, но если организация сочтет целесообразным, то информация может быть приведена за три и более отчетных периода в сопоставимом виде. Графа 4 отчета заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то они подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. При этом исправления в бухгалтерском учете не делаются.

Четкое представление о характере доходов и расходов, отражаемых в отчете о прибылях и убытках, дает возможность правильно оценивать их структуру и динамику, способность организации генерировать доходы и контролировать расходы; позволяет увязывать выводы об изменениях в финансовом состоянии организации с оценкой финансового результата.

Составление Отчета о прибылях и убытках основано на методе представления расходов по функциональному назначению, т. е. применяется формат себестоимости продаж. Форма отчета построена в виде сальдовой ведомости, в которой доходы и расходы приводятся в одной графе с разными знаками в зависимости от влияния на результат (см. табл. 2.5).

Доходами организации согласно ПБУ 9/99 "Доходы организации" признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации поступления от других юридических и физических лиц:

• суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

• в порядке предварительной оплаты продукции, товаров, работ, услуг;

• в виде авансов в счет оплаты продукции, товаров, работ, услуг;

• задатка;

• в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

• в погашение кредита, займа, предоставленного заемщику.

Расходами организации согласно ПБУ 10/99 "Расходы организации" признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами организаций выбытие активов:

• в связи с приобретением внеоборотных активов (основных средств, незавершенного строительства нематериальных активов и т. п.);

• вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

• в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

• в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

• в погашение кредита, займа, полученного организацией.

Рассмотрим подробно структуру отчета о прибылях и убытках в соответствии с процедурой формирования показателей этого отчета на счетах бухгалтерского учета. Такое представление необходимо, на наш взгляд, для уяснения сопряженности данных, возникающих в учете, и показателей, отражаемых в рассматриваемой форме финансовой отчетности.

В разделе "Доходы и расходы по обычным видам деятельности" приводятся соответствующие доходы и расходы.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Показатель "Выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" отражает принимаемую в бухгалтерском учете по кредиту счета 90 "Продажи", субсчет 1 "Выручка", выручку, исчисленную как поступление денежных средств (по дебету счетов учета денежных средств) или дебиторской задолженности (по дебету счета 62 "Расчеты с покупателями и заказчиками"). Основанием для признания выручки служит переход права собственности к покупателю на переданные товары (продукцию) или заказчику на принятые им работы (услуги).

Показатель выручки расшифровывается по видам деятельности (производство, торговля и т. п.). Поскольку выручка должна быть включена в отчет в нетто-оценке, обороты по кредиту счета 90 "Продажи" уменьшаются на налоги, включаемые в объем продаж (налог на добавленную стоимость, акцизы и др.). Налоги фиксируются по дебету счета 90 "Продажи", субсчет 3 "Налог на добавленную стоимость" и субсчет 4 "Акцизы", в корреспонденции со счетом 68 "Расчеты по налогам и сборам". Если согласно положениям главы 21 Налогового кодекса РФ "Налог на добавленную стоимость" налогоплательщик принял для целей налогообложения момент определения выручки как день оплаты отгруженных товаров (выполненных работ, оказанных услуг), в момент признания выручки в бухгалтерском учете сумма налога, включенная в выручку, отражается в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами".

По статье "Себестоимость проданных товаров, продукции, работ, услуг" отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации торговли отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Показатель "Себестоимость проданных товаров, продукции, работ, услуг" подразумевает расходы по обычным видам деятельности в части, обеспечившей доходы отчетного периода (принцип увязки доходов и расходов). Информация о сумме расходов отражается по дебету счета 90 "Продажи", субсчет 2 "Себестоимость продаж", с кредита счетов:

43 "Готовая продукция" – на сумму производственной себестоимости реализованной продукции, если право собственности переходит в момент отгрузки продукции покупателям;

45 "Товары отгруженные" – на сумму производственной себестоимости реализованной продукции, если договором предусмотрен переход права не в момент ее отгрузки со склада продавца, но в момент поставки на склад покупателя;

40 "Выпуск продукции (работ, услуг)" – на сумму отклонений фактической себестоимости выпущенной из производства продукции от плановой, если данная практика предусмотрена учетной политикой. Экономия отражается сторнировочной записью, перерасход – дополнительной;

20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства" – на себестоимость работ и услуг, оказываемых соответствующими производствами;

41-1 "Товары на складах" – на покупную стоимость реализованных в режиме оптовой торговли товаров;

41-2 "Товары в розничной торговле" – на продажную стоимость реализованных в режиме розничной торговли товаров, если текущий учет товаров организован по ценам продажи, и 42 "Торговая наценка" на сумму реализованной торговой наценки, отражаемой сторнировочной записью.

Расходы включаются в отчет в том периоде, в котором они имели место. Признание доходов и расходов по мере поступления (списания) денежных средств (кассовый метод) в бухгалтерском учете разрешено только субъектам малого предпринимательства.

Данные по указанным счетам могут быть использованы при детализации этой статьи в разрезе видов деятельности (производство, торговля, строительство и т. п.).

Показатель "Валовая прибыль" представляет собой разницу между выручкой от продаж и производственной себестоимостью реализованной продукции, работ, услуг, покупной стоимостью реализованных товаров (валовой доход).

Затраты, связанные со сбытом продукции, а также издержки обращения в данные статьи "Себестоимость проданных товаров, продукции, работ, услуг" не включаются, а отражаются по статье "Коммерческие расходы".

Показатель "Коммерческие расходы" включает расходы по сбыту продукции, работ, услуг либо издержки обращения (в торговых и посреднических организациях). Указанные расходы списываются в дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", с кредита счета 44 "Расходы на продажу". Учетной политикой организации может быть предусмотрено списание таких расходов общей суммой без отражения остатка по соответствующему счету в балансе или распределение части расходов на остаток товаров, работ, услуг. При осуществлении торговой деятельности распределению подлежат транспортные расходы, при производственной – транспортные расходы и расходы на упаковку.

По строке "Управленческие расходы" приводится сумма, списываемая в дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", с кредита счета 26 "Общехозяйственные расходы", если этот вариант предусмотрен учетной политикой организации. Если управленческие расходы списываются в производственную себестоимость, то по данной строке они не отражаются. В доле, относящейся к продажам, эти расходы приводятся по статье "Себестоимость проданных товаров, продукции, работ, услуг". Ежемесячно суммы доходов и расходов, учтенные на субсчетах счета 90 "Продажи", подлежат списанию внутренними оборотами на субсчет 90-9 "Прибыль (убыток) от продаж".

По строке "Прибыль (убыток) от продаж" показывается прибыль (убыток) от продаж товаров, продукции, работ, услуг, т. е. финансовый результат организации по обычным видам деятельности.

Для расчета прибыли (убытка) от продаж из выручки (нетто) от продажи товаров, продукции, работ, услуг вычитается сумма расходов, отраженных по строкам "Себестоимость проданных товаров, продукции, работ, услуг", "Коммерческие расходы" и "Управленческие расходы".

Этот финансовый результат отражается в системных учетных записях по дебету счета 90 "Продажи", субсчет 9 "Прибыль (убыток) от продаж", и кредиту счета 99 "Прибыли и убытки" как прибыль или обратной записью как убыток.