Мораль этой истории такова: если у вас нет достаточного финансового образования и опыта и если сделка кажется вам слишком хорошей, чтобы быть правдой, знайте, что так оно и есть.

Миф: чем выше рентабельность, тем больше риска

Случалось ли вам слышать от финансового консультанта или биржевого брокера такие вопросы: "Какой уровень риска является для вас приемлемым? Какой подход вы предпочитаете в инвестировании – консервативный или агрессивный?" Имейте в виду, что это неправильные вопросы.

Недавно я разговаривала с одной своей подругой, весьма успешной предпринимательницей. Она мне сказала: "Я не инвестирую туда, куда ты, потому что в вопросах инвестирования я слишком консервативна". Нет, она не консервативна. Ей просто не хватает образования.

Финансовый консультант должен был бы поставить вопрос иначе: "Насколько вы образованны в инвестиционном смысле?"

Когда человек говорит, что он "консервативен", "осторожен", то, по существу, заявляет: "Мне не хватает финансового образования, я боюсь, не знаю, что делать, а учиться лень, да и времени нет".

Большинство финансовых консультантов скажут вам как что-то само собой разумеющееся: "Чем выше доходность инвестиций, тем больше риска". На это неправда. Правда в другом: чем ниже уровень вашего финансового образования, тем выше риск. И наоборот, чем выше уровень вашего финансового образования, тем ниже риск.

Многие думают, что инвестирование вообще рискованное дело, и это весьма распространенная ошибка. Это не инвестирование рискованное, а инвесторы. Судите сами. Как может быть рискованным какой бы то ни было объект инвестирования, будь то бизнес, недвижимость, акции или сырьевые товары? Этот объект просто существует; он сам по себе ни плох, ни хорош. Это от инвестора зависит, окажется ли для него удачным тот или иной объект. Не каждая выбранная вами инвестиция окажется удачной. Ни один инвестор не может похвастаться 100-процентным попаданием. Однако чем больше у вас знаний и опыта, тем выше шансы на успех.

Взгляните на это под таким углом. Если опытный водитель едет со скоростью 40 километров час, сочтете ли вы такую езду рискованной? Наверное, нет. Но если за рулем той же самой машины с такой же скоростью едет совершенно пьяный водитель, это может стать реальной угрозой для него самого и для окружающих. Таким образом, дело не в машине, а в водителе. Точно так же дело не в инвестициях, а в инвес торах.

Я не люблю рисковать своими деньгами. И Роберт не любит. И среди наших друзей-инвесторов нет таких, кто это любит. Мы постоянно учимся, набираемся знаний и опыта. Случалось ли мне рисковать? Да, мне случалось покупать акции, о которых я ничего не знала. Я тупо доверяла свои деньги менеджеру инвестиционного фонда и слепо следовала его рекомендациям. Один раз я даже вложила деньги в хеджевый фонд, хотя в том случае все выглядело слишком хорошим, чтобы быть правдой… Так оно и оказалось.

Почему же финансовые консультанты твердят, что чем выше рентабельность, тем выше риск? А потому, что они небезосновательно уверены, что вы ничего не смыслите в инвестировании. Если бы у вас было финансовое образование, вы не стали бы слушать такого финансового консультанта. Поэтому не слушайте.

Что такое риск

Уоррен Баффет определяет риск так: "Риск – это когда вы не знаете, что делаете". Заметьте, что ключевое слово здесь "вы". Вы являетесь источником риска, а не инвестиции сами по себе.

Налоговый стратег и мой друг Том Уилрайт использует вот такую простую схему.

Я сама определяю риск как "безрассудные инвестиции в отсутствие знаний".

А мой друг Том Вайссенборн, биржевой брокер, советует всем, кто играет на бирже, помнить о двух правилах:

Если вы не понимаете, каким образом компания зарабатывает деньги, лучше не инвестируйте в нее.

Если что-то выглядит слишком хорошим, чтобы быть правдой, вероятно, так оно и есть.

То, что выглядит безопасным, может оказаться рискованным… весьма рискованным

То, что является надежным и безопасным в инвестиционном мире богатой женщины, другим людям может казаться весьма и весьма рискованным. Почему? Причина проста. То, что финансовые консультанты и "эксперты" считают безопасным, я считаю проявлением невежества, причем весьма рискованным. То, что кажется рискованным в их мире, в моем мире является не только безопасным, но и разумным – если, конечно, вы знаете, что делаете.

Что же все-таки безопасно и что рискованно? Эти два понятия в применении к инвестициям нужно очень четко определить. Существует три объекта для инвестиций, которые большинством финансовых советников признаются как безопасные:

Сберегательные счета.

Взаимные фонды.

Инвестиционные планы 401(k).

Какими считаются перечисленные объекты инвестиций: безопасными или рискованными? Любой финансовый консультант скажет вам, что они безопасны. Я же говорю, что они рискованные. Почему? Давайте разберемся.

Сберегательные счета

Так как доллар и другие мировые валюты теряют свою покупательную способность, ваши сбережения с каждым годом обесцениваются, то есть в будущем вы сможете купить на них гораздо меньше, чем сегодня. Более того, процентные ставки на сегодняшний день настолько низкие, что доход от ваших вкладов может даже не покрыть разного рода расходы, связанные с обслуживанием вашего счета в банке. Таким образом, во многих случаях ваш вклад не растет, а уменьшается – в самом прямом смысле слова. И что вы сами теперь скажете: какие это инвестиции – безопасные или рискованные? Если деньги на счете не растут, а постоянно убывают, это не актив, а пассив.

Взаимные фонды и планы 401(k)

Взаимные фонды и планы 401(k) – это, по существу, одно и то же. Взаимный фонд представляет собой попросту коллекцию акций, облигаций и других ценных бумаг. Еще так называют компанию, которая собирает деньги у вкладчиков и покупает на них по своему усмотрению акции, облигации и другие ценные бумаги.

401(k) – это пенсионный сберегательный план, в соответствии с которым работодатель учреждает инвестиционный фонд, куда работники могут перечислять часть своей зарплаты. Затем эти средства распределяются по различным взаимным фондам.

Подобные пенсионные планы существуют в разных странах, хотя могут иметь разные названия.

Так что же рискованного в этой схеме?

Многие финансовые "эксперты" утверждают, что взаимные фонды и 401(k) являются ответами на наши молитвы, потому что "если сегодня вам 20 лет и вы вложите во взаимный фонд или на счет 401(k) 1000 долларов под 8 процентов годовых, то, когда через 45 лет выйдете на пенсию, эта тысяча превратится в 140 тысяч". Во всяком случае, так утверждают.

На самом деле все не так просто. Факты говорят несколько иное. Причем приводит их не кто-нибудь, а Джон Богл, основатель Vanguard, одной из крупнейших в мире компаний, занимающихся управлением взаимными фондами, и автор книги "Битва за душу капитализма". Сегодня он стал ярым противником взаимных фондов, потому что, по его словам, из инструмента, призванного помочь людям накопить деньги на старость, фонды превратились в средство наживы для управляющих компаний. Они преследуют сугубо свои интересы, а не интересы инвесторов.

Вот какие факты раскрывает Богл:

Позвольте начать с примера, который я привожу в своей книге и который касается 20-летнего молодого человека, еще только начинающего копить деньги на пенсию. До пенсии ему еще 45 лет, и, если верить актуарным таблицам, после выхода на пенсию в 65-летнем возрасте он проживет еще, даст Бог, 20 лет. Итак, впереди у него 65 лет. Если в самом начале данного срока он вложит тысячу долларов, то при ставке 8 процентов, эта сумма за 65 лет вырастет до 140 тысяч долларов.

Однако финансовая система – в данном случае взаимный фонд – из заработанных средств забирает себе (в качестве гонорара за услуги) примерно 2,5 процентного пункта, так что ставка оказывается уже не 8, а 5,5 процента, но при такой ставке первоначальная тысяча вырастет уже не до 140 тысяч, а лишь до 30 тысяч.

Таким образом, 110 тысяч достанутся финансовой системе, а вам, инвестору, перепадет лишь 30 тысяч. Задумайтесь над этим. Финансовая система, ничего не вложив и ничем не рискуя, забирает себе почти 80 процентов дохода. А вы, инвестор, вложив все 100 процентов средств и взяв на себя 100 процентов риска, вынуждены довольствоваться 20 процентами отдачи. Вот так финансовая система с помощью явных и скрытых вычетов облапошивает своих клиентов, и эту систему нужно менять.

Компании, управляющие взаимными фондами, их менеджеры и торговые агенты получают свое независимо от результативности деятельности фонда. Даже если инвесторы теряют деньги, управляющие внакладе не остаются. Поэтому результативность фонда их не очень-то заботит. Им бы свое получить.

Очевидно, что начать нужно с такого вопроса: "Стоит ли вообще вкладывать деньги во взаимные фонды?" Если у вас нет финансового образования и вы вообще не знаете, куда вложить деньги, тогда взаимные фонды могут иметь для вас смысл. Но если какие-то знания и опыт у вас уже есть, тогда вы наверняка без труда найдете другие, гораздо более выгодные возможности для инвестирования.

Второй вопрос звучит так: "Безопасны ли взаимные фонды?" Спросите об этом у любого, кто вложил во взаимные фонды все свои сбережения, а за время последнего кризиса потерял 30, 40, а то и 50 процентов их стоимости.

Одним из важных факторов безопасности является контроль. Финансовое образование снижает риск потому, что дает инвестору больше контроля над вложениями. Инвестировать во взаимный фонд – это то же самое, что слепо доверить их какому-нибудь финансовому советнику, чтобы он сам решал, что с ними делать, ни о чем вас не спрашивая и с вами не советуясь. Безопасно ли это? Мне кажется, что более рискованный шаг придумать трудно.

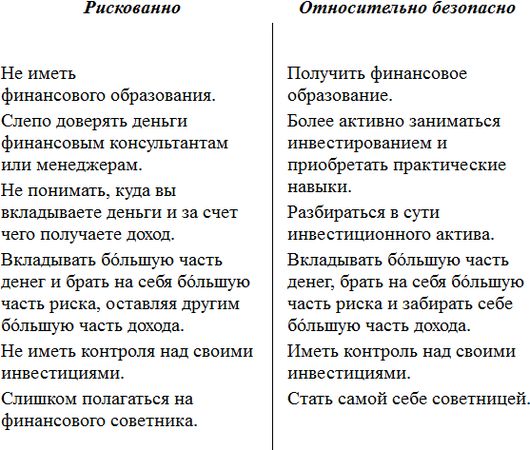

Что рискованно, а что относительно безопасно

В мире инвестирования 100-процентных гарантий не может быть в принципе. Если под безопасностью понимать невозможность остаться в убытке, то абсолютно безопасных или полностью избавленных от риска инвестиций не существует. Занимаясь инвестированием, вы будете выигрывать и будете проигрывать. Вот это гарантировать можно. Однако есть вещи, позволяющие снизить риск и сделать инвестиции если не совсем, то хотя бы относительно безопасными.

Итак, что рискованно, а что относительно безопасно?

Глава 17

Иной склад ума

Что нужно для того, чтобы подняться до уровня предпринимательницы, спящей внутри вас…

Предприниматели мыслят не так, как другие люди. Если вы сами предпринимательница, тогда знаете, что я имею в виду. Если нет, тогда просто взгляните на таких предпринимателей, как Стив Джобс (Apple), Генри Форд (Ford Motors), Мэри Кэй Эш (Mary Kay Cosmetics) или Анита Роддик (Body Shop). Даже не зная этих людей, вы должны признать, что для достижения того, чего достигли они, надо иметь образ мышления, отличный от образа мышления обычного человека.

Любые инвестиции – это бизнес

Однажды мы с Робертом обедали в компании с Дейвом Рэмси, известным популяризатором идеи персонального управления финансовыми активами. Он спросил у нас: "Знаете, какая разница между вами двоими и нами, остальными консультантами по вопросам личных финансов?" Мы отрицательно покачали головой. "Вы смотрите на все глазами предпринимателей, в том числе на свои инвестиции, – сказал он. – Вы во всем видите бизнес".

Возвращаясь домой, мы с Робертом активно обсуждали сказанное Дейвом. Он был прав. Мы ко всему: к бизнесу, к инвестициям, к домашнему хозяйству, даже к нашему браку – относимся как к бизнесу.

Что это значит более конкретно? Это означает, что инвестирование является бизнесом. Все инвестиции должны иметь свой отчет о доходах, свой балансовый отчет. Все инвестиции нуждаются в продажах и в маркетинге. Все они должны быть прибыльными, чтобы выжить. Все инвестиции опираются на работу сплоченной команды и имеют свой смысл существования. Есть фундаментальные основы, предопределяющие успех бизнеса, и есть фундаментальные основы, предопределяющие успех инвестиций.

"Да, но я собираюсь купить всего-то несколько акций. Мне ничего из перечисленного не нужно", – возможно, скажете вы. А что же такое, по-вашему, акция? Маленький кусочек компании. А компании нужны продажи и маркетинг, строгая финансовая отчетность, сильная управленческая команда, миссия, декларирующая смысл существования организации, а также устойчивый поток доходов, обеспечивающий ее выживание и успех. Но многие ли люди, собираясь купить акции, наводят справки о фундаментальных показателях компании, в которую они собираются вкладывать деньги? Нет. А вот Уоррен Баффет это делает.

Правила, касающиеся всех инвестиций

Я являюсь предпринимательницей с 1984 года, когда, не имея ни денег, ни опыта, основала свой первый бизнес ради дополнительного приработка. С тех пор я привыкла смотреть на все через призму предпринимательства. И вот как выглядят в этом свете правила инвестирования, которых я строго придерживаюсь:

Инвестиции должны пополнять мой карман.

Первым делом я смотрю на денежный поток, вторым – на потенциальный прирост капитала.

Инвестиции должны быть самодостаточными.

Если инвестиционный актив выживает только благодаря финансированию за счет другого актива, это плохо.

Я хочу по возможности контролировать инвестиции.

Управляя своим бизнесом и своей недвижимостью, я всегда имею возможность контролировать доходы, расходы и долги. В случае инвестирования денег в акции публичных компаний, в частные предприятия или сырьевые товары возможность контроля отсутствует, но я, по крайней мере, стараюсь отслеживать ситуацию и всегда находиться в курсе событий. Никогда не прекращайте искать возможности улучшать инвестиции, повышать их ценность или отдачу.

Все инвестиции должны иметь стратегию выхода.

Правило таково: еще до покупки нужно знать, когда будешь продавать. Решение о продаже может приниматься исходя из цены, даты, каких-то событий на рынке или даже каких-то ваших личных обстоятельств. Например, мы с Робертом стараемся держать неопределенно долго купленную недвижимость. Однако мы знаем, при каких условиях и обстоятельствах этому правилу следует изменить. В 2006 году, когда рынок недвижимости достиг своего пика, нам предложили за один из наших многоквартирных домов такую высокую цену, что отказаться было невозможно. Мы продали этот дом и на вырученные деньги купили другой, который был больше и принес гораздо бóльшую отдачу. Многие люди, увлекающиеся спекуляциями (то есть покупкой и быстрой перепродажей) акциями и недвижимостью, рискуют попасть в беду, когда рынок штурмует новые высоты. Они думают, что акции и недвижимость так и будут продолжать расти в цене. Но, когда после покорения очередной вершины рынок идет на спад, эти горе-спекулянты остаются на бобах. Слишком увлекшись ростом рынка, они не позаботились о разработке стратегии своевременного выхода из инвестиций (то есть их продажи) при возникновении неблагоприятных условий.

Стратегия выхода – ваш друг

Эффективная стратегия выхода позволяет вам в большей мере контролировать ситуацию.

Акции

Вкладывая деньги в акции, вы должны заранее продумать свои действия в следующих двух ситуациях:

когда вы их будете продавать, если их цена будет меняться в неблагоприятном для вас направлении;

когда вы продадите их и зафиксируете прибыль, если их цена будет меняться в благоприятном для вас направлении.

В первом случае говорят о стоп-приказе (или приказе остановить убытки). Вы заранее определяете нижний предел курса акций, при достижении которого принадлежащие вам акции должны быть проданы. Вы даете соответствующее распоряжение своему брокеру и, когда котировки опускаются до выбранного вами уровня, сами нажимаете кнопку "продать".

Во втором случае мы имеем дело с приказом снять прибыль. Идея аналогичная, но на этот раз речь идет об установлении верхнего предела цены при повышении котировок. Как только желаемый уровень достигнут, вы продаете акции и получаете прибыль. Эти два приказа служат своеобразной страховочной сеткой, оберегающей вас от собственных эмоций. Ведь очень часто приходится слышать: "Как жаль, что я их раньше не продал". Очень легко поддаться эмоциям, когда акции начинают стремительно расти или так же стремительно падать. Приказ остановить убытки и приказ снять прибыль являются примерами стратегий выхода, которые можно применять при работе с акциями.

Недвижимость

Один застройщик из Скотсдейла, штат Аризона, купил 330-квартирный жилой комплекс и стал продавать квартиры по отдельности. Мы с Робертом и еще один партнер-инвестор согласились купить 10 переоборудованных им квартир, которые он использовал в качестве образцов для привлечения покупателей, а затем сдать их обратно в аренду. Согласно нашей договоренности, он обязался арендовать у нас эти квартиры на протяжении трех лет или пока не продаст 300 квартир в своем доме – в зависимости от того, какое событие наступит раньше. Это было как раз в то время, когда рынок недвижимости переживал бум, и 300 квартир разошлись не за три года, а за 10 месяцев.

Прежде чем заключить эту сделку, мы с Робертом разработали для себя две стратегии выхода. Как только срок договора об аренде с прежним хозяином истечет, мы будем либо продолжать сдавать квартиры другим желающим, либо – в зависимости от состояния рынка недвижимости на тот момент – продадим их, а на вырученные средства купим многоквартирный дом. Поскольку мы видели принадлежавшие нам квартиры только на фотографиях, а дом этот находился в 30 минутах езды от нас, мы решили поехать туда и на месте определиться, какую именно стратегию выхода выбирать.

Прибыв на место и обойдя несколько квартир, мы вдруг одновременно повернулись друг к другу и решили: "Продаем!"

Почему? Дело в том, что рынок недвижимости выходил из-под контроля. Это были маленькие квартиры, которые сдавались в аренду по цене от 800 до 1000 долларов в месяц. Зато после ремонта, большей частью косметического, продать их можно было за 400 тысяч. Скажете, не бог весть какая сумма? Но в Скотсдейле для таких маленьких квартир это была неслыханная цена. Мы понимали, что такие цены долго не продержатся и что надо ковать железо, пока горячо. Мы тут же позвонили нашему доброму другу и инвестиционному партнеру Кену и сказали: "У нас появились деньги для покупки многоквартирного дома. У вас есть что-нибудь на примете?" Он рассмеялся и сказал: "Вы как всегда вовремя. У меня как раз есть новый объект".