Мы заполнили графу зарплата, инвестиционные доходы мы ставим ноль. У вас пока нет доходов от разных бизнесов, других объектов недвижимости, собственности, акции.

Давайте посмотрим на нашу схему, из чего складывается инвестиционный доход.

Я в игре разбил инвестиционные доходы на 4 категории:

– Доход от бизнеса (любого);

– Доход от недвижимости, сдаваемой в аренду;

– Доход от авторского права, объектов интеллектуальной собственности;

– Доход от ценных бумаг (на рынке акций).

Если по каждой позиции у вас есть какой-то доход, тогда можно спокойно записать эту цифру в нужную графу и просуммировать. Тогда получится определенный инвестиционный доход. Если у вас этого нет, соответственно инвестиционный доход равен нулю.

Иногда бывает следующая ситуация.

Допустим, у человека есть интеллектуальная собственность (рукопись, музыка, книги, инструкции) или есть недвижимость, которой он владеет, но которой он не распоряжается или не знает как распорядиться.

Или у человека есть свой гараж, который пустует. Это объект недвижимости, который можно сдавать в аренду за определенную сумму.

Я рекомендую в чистый "Бланк игрока" занести те объекты, которые у вас есть. Те активы, которые у вас есть. Которые могут приносить доход. Внести и поставить пока напротив них ноль. А потом уже подумать, как с помощью этих активов заработать деньги.

(Если вдруг вы испортили бланк, то вы всегда сможете скачать форму с сайта игры).

Теперь переходим к нашим расходам. Ежемесячным платежам.

Почему это важно учесть?

Чем честнее вы с собой, тем потом вам проще двигаться вперед.

Из чего складываются расходы?

Как правило, это расходы на аренду жилья (которое вы арендуете) либо на содержание жилья (коммунальные платежи). Вы где-то живете. Вы за это платите. Это нужно учитывать. У вас есть расходы на семью, ее содержание, продукты питания. У вас есть кредиты. Если у вас нет кредитов, я вас поздравляю, вы – идеал. Но для банка вы – очень плохой человек. Человек, который не берет кредитов, для банка – подозрительная личность. Тот, кто не имеет кредитов, вызывает у банков настороженное чувство.

Вам нужно записать, какие у вас есть кредитные обязательства (ежемесячные платежи по кредитам в левую колонку, а общий размер кредитных обязательств записать в правую колонку в раздел "Пассивы").

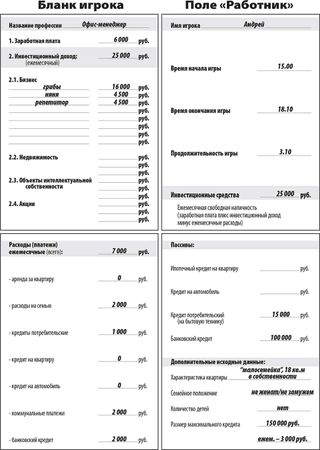

Пример заполнения "Бланка игрока"

Ежемесячные платежи по кредитам нужно заносить в эту левую графу игрового бланка.

С правой стороны игрового бланка (внизу) у вас находятся "Пассивы".

Что такое пассивы?

Это ваши долги долгосрочные, которые обременяют вашу жизнь.

Пример.

Вы взяли кредит на квартиру миллион рублей и платите по ипотеке 20 000 руб. Как это правильно записать в бланке?

Пассивы – это ипотечный кредит на квартиру миллион, а в ежемесячных платежах (в расходах) у вас будет 20 000 руб. Вот такая логика заполнения бланка.

Соответственно, если вы взяли кредит на автомобиль 500 000 руб., то ежемесячные платежи составят 12 000 руб. (условно). Значит, в пассивы мы записываем полную сумму кредита на автомобиль, а в ежемесячные расходы мы запишем ежемесячные платежи по автокредиту.

Для чего это нужно?

Часто люди говорят: "Вроде деньги зарабатываю, зарплата есть, а куда уходят деньги – не могу понять".

Составление такой простой таблички "Бланка игрока", заполнение своего финансового отчета позволяет нам посмотреть на свою ситуацию со стороны, со стороны цифр.

Если у вас получается, что доходы равны расходам и инвестиционных средств у вас нет вообще, то это говорит о том, что вы живете от зарплаты до зарплаты, и вы находитесь в очень сложном финансовом состоянии.

Такой первый вывод. Печальный, конечно, вывод для нас. Но это не означает, что жизнь закончилась.

Наша задача – стать финансово успешным!

Нужно, чтобы инвестиционных доходов в месяц стало миллион рублей!

Звучит невероятно, но я знаю людей, у которых есть доходы и выше этой суммы.

У них разные виды бизнеса, объекты недвижимости, и ежемесячно на их личные счета приходит миллион и более рублей. Ежемесячно – это их инвестиционный доход. И они могут этот доход либо накапливать, либо тратить на предметы роскоши или на инвестиции в новые проекты.

Наша цель – выйти на доход 1 миллион рублей в месяц!

Мы пойдем простым путем.

Мы будем двигаться от наемного работника к богатству.

Здесь я бы хотел отвлечься, сделать маленькое отступление и открыть секрет богатых людей, формулу богатства и пояснить, что такое богатство как таковое.

В моем понимании богатство – это когда вы можете жить на свои доходы (инвестиционные доходы) и при этом не работать (ничего не делать) и сохранять прежний образ жизни.

Пример.

Допустим, вам нужно в месяц расходов 10 000 руб., чтобы питаться и платить за квартиру. У вас на счету лежит 100 000 руб. (заначка, грубо говоря). Если потеряли работу и не работаете, то вашей заначки хватит ровно на десять месяцев.

Сто тысяч делим на десять тысяч, получаем десять.

Коэффициент богатства равен 10 месяцам.

Вы можете 10 месяцев жить, не меняя образ жизни. Через 10 месяцев ваши сбережения закончатся, и вам нужно будет снова выйти на работу. Платить за квартиру, на какие-то деньги питаться. Вы все равно будете где-то работать.

Богатство означает, что вы можете не работать, а за вас будут работать ваш активы. Они будут давать постоянные доходы, и эти доходы будут перекрывать ежемесячные расходы.

Допустим, вы решили поехать куда-то в путешествие на месяц, а бизнес работает и вам приходят постоянные доходы. Это означает, что ваше богатство равно бесконечности, и вы можете жить так до тех пор, пока ваш бизнес работает.

В принципе, вот такая схема богатства.

У меня часто спрашивают: "В чем главный секрет богатых людей? Почему одни люди богатые, а другие – бедные"?

Формула богатства простая: "Найди потребность и удовлетвори ее".

Богатые люди становятся богатыми, потому что они решают проблемы окружающего мира.

Мы, когда покупаем хлеб, что делаем? Мы удовлетворяем свою потребность в пище. При этом мы обогащаем человека, который этот хлеб производит. Если мы сами печем хлеб, то мы никого не обогащаем. Мы обогащаем людей, которые произвели те или иные компоненты для нашего хлеба.

Если мы что-то покупаем (у кого-то) – значит, мы решаем свои какие-то проблемы с помощью денег. Человек, который предоставил нам решение этой проблемы, зарабатывает деньги.

В принципе, любой бизнес – это решение чьих-то проблем. Это есть главный секрет богатства. Если вы нашли какие-то потребности и находите способ, как эти потребности удовлетворить, то вы начнете зарабатывать на этом деньги. Вопрос – много или мало, зависит от конкретной потребности, от конкретного решения этой проблемы.

Всё зависит от того, как вы сможете встретить свой шанс.

Что такое шанс в моем понимании?

Шанс – это идея, которая появилась у вас в голове, о том, как можно заработать денег.

Вопрос: "Нужно ли ждать шанс, или можно его создать?"

Всё в ваших руках!

Можно ждать "манны небесной" (когда с неба что-то упадет), а можно смотреть по сторонам и анализировать, что происходит. Если вы достаточно наблюдательны, то всегда можно найти потребности людей, которые не удовлетворены или которые требуют решения этого вопроса.

Я предлагаю выполнить упражнение, чтобы раскачать наше сознание.

Нужно просто записать 100 продуктов (товаров), которые попадаются в вашем поле зрения, и написать, для чего они нужны, какую проблему они решают.

Фотоаппарат, ручка, телевизор, журнал, газета, ковер – всё, что вы видите вокруг.

Для чего все это? Какие проблемы решают?

Посмотрите по сторонам.

Посмотрите на себя, на людей, которые окружают вас. Вы можете увидеть массу товаров и услуг, которые есть вокруг вас. Они для чего-то нужны. Они почему-то рядом.

Когда вы выполняете такое упражнение, то достаточно просто понять, что за всеми товарами и услугами стоит бизнес (маленький, средний, большой).

Шанс в моем понимании – это направление бизнеса, которое могло бы вам дать возможность заработать денег.

Пример.

Игровой шанс.

Выращивание грибов на балконе. Первоначальные инвестиции в бизнес – 1000 руб., а инвестиционный доход – 6000 руб. в месяц.

Это предполагает, что вы можете заняться домашним бизнесом на балконе (если вы, конечно, специалист по грибам). Вы знаете, как это делать. Вы можете выращивать грибы. Продавать их в рестораны и при этом зарабатывать деньги. Маленький бизнес, который вы можете делать. Это означает, что вы вложили деньги и стали ежемесячно зарабатывать и получать инвестиционные доходы, которые можно снова куда-то инвестировать.

Шансом может быть создание объекта интеллектуальной собственности.

Например, вы создали уникальные фотографии. Фотографируете замечательные пейзажи или интересные моменты в лесу. Казалось бы, что такое эти фотографии? На самом деле это уникальные снимки, которые вы можете продать. У вас может купить их издательство. Вы можете разместить их в фотообменных банках, в Интернете. Вы можете создать собственный фотоальбом. Можете подготовить фотовыставку и с помощью этого получить заказ на свои фотографии. Это означает, что вы сможете на этом заработать. Таких шансов много.

Какая наша главная задача?

Вы можете иметь много таких объектов доходов!

Важно просто посмотреть по сторонам.

Выполнить несколько упражнений, чтобы понять, как можно зарабатывать деньги.

Выполним упражнение "Солнышко".

Не нужно особых навыков для этого упражнения.

Первое, что вы делаете, – берете листочек и ручку.

Запишите в столбик, что вы умеете делать. Все навыки, которыми вы владеете. Это первый этап работы. На него обычно уходит пять минут, как правило.

Теперь нарисуйте эти навыки в виде "лучиков солнышка". А в самом "солнышке" напишите: "Я умею делать".

Второй этап самоанализа.

Вы опять рисуете круглешочек. В центре пишете: "Мои ресурсы".

Напротив каждого лучика записываете, что у вас есть: компьютер, фотоаппарат, машина, холодильник, гараж (все ресурсы, которыми вы обладаете). Это могут быть книги или дача (еще что-то). Все, что есть в вашем распоряжении, что вы так или иначе можете использовать, чтобы зарабатывать деньги.

Третий этап этого упражнения.

Вы рисуете круглешочек в центре листочка и в нем пишете: "Как я могу зарабатывать деньги".

Вы соединяете первый свой лист со вторым. Соединяете навыки на первом рисунке с ресурсами на втором.

Например.

Если вы умеете хорошо рисовать и у вас есть компьютер и принтер цветной, то вы можете спокойно обрабатывать свои рисунки в фотошопе и эти рисунки продвигать в файловые обменники или предлагать издательствам.

Как можно воспользоваться шансом?

В игре "Богатей" вы просто берете игровую карточку, читаете название шанса. Если у вас есть виртуальные инвестиции на покупку этого шанса, принимаете решение – покупать или не покупать, и записываете, какой вы получаете инвестиционный доход от этого шанса.

В реальной жизни немножко по-другому. Вы делаете анализ: "Какой потенциальный доход вам может дать эта сделка (навык, умение)?"

Часто спрашивают: "Что такое объекты интеллектуальной собственности (ОИС)?"

Есть специальная классификация, что такое объекты интеллектуальной собственности.

Это могут быть: сценарий, книги, рукописи, переводы, фотографии, музыкальные произведения – все, что создано с помощью вашего интеллекта. Это могут быть ваши изобретения, патенты, названия, за которыми вы закрепили авторские права. Кроме вас, это название никто не может использовать. Без вашего согласия. Вот что такое объекты интеллектуальной собственности.

Что такое кредит? Стоит ли брать кредит? Какие основные подводные камни при получении кредитов?

Анекдот о рекламе кредитов

Рекламу о кредитах надо читать наоборот.

Не "Возьми кредит! Нет проблем!", а "Нет проблем? Возьми кредит!"

Мы живем в мире кредитов. Если идти глубоко в историю, то кредит – это способ управления человеком.

К сожалению, немногие знают, как правильно пользоваться кредитами. Нам говорят: "Возьми кредит (если ты хочешь) сейчас, а потом отдашь". А то, что начинают "капать проценты" и ты потом переплатишь в полтора, два или три раза (в зависимости от процентной ставки), умалчивается, но прописывается в пунктах кредитного договора. Мы не читаем, что мелким шрифтом прописано в договорах с банком. А читать надо!

Какие выводы я делаю, когда говорю про кредиты?

Кредитами пользоваться нужно. Если вы правильно просчитаете сделку. Если вы знаете, как окупится та или иная инвестиция, то можете спокойно взять кредит и погасить его досрочно или в течение определенного времени.

Важно другое. Есть понятие "плохой кредит" (долг) и "хороший кредит" (долг).

Плохой кредит (долг) – это когда вы берете деньги для личного потребления. Допустим, вам захотелось купить себе красивое ювелирное изделие. Купили себе колечко и носите его. И со своей зарплаты отдаете кредит (за ваше украшение). Это не инвестиции. Это просто удовлетворение потребности. Это плохой кредит.

Пример.

Вы решили купить принтер в кредит и сдать его в аренду компании, которая зарабатывает на этом деньги. Вы будет получать за этот принтер ежемесячный доход, который перекрывает сумму ежемесячного платежа за банковский кредит. Это хороший кредит! Вы вложили в актив, который приносит доход!

Вы просчитали, какой должен приносить доход этот актив, вы подписали договор аренды своего оборудования. Вы получаете кредит, покупаете это оборудование, сдаете его в аренду компании, компания эксплуатирует ваш актив, приносит доход. Вы постепенно закрыли кредит, а дальше пойдет чистая прибыль. Таких примеров много.

На что я всегда обращаю внимание?

Прежде, чем брать кредит, нужно для начала посмотреть, какая будет процентная ставка. Какой будет ежемесячный платеж? Надо посмотреть, насколько будет оправдано привлечение кредитных ресурсов для покупки вашего актива?

Всегда ли нужно брать кредиты?

Я утверждаю, что необязательно. Всегда есть альтернативные источники привлечения денег. Привлечение заемных денег спонсоров, инвесторов, грантов, сбережения заинтересованных компаньонов, беспроцентные кредиты, ссуда. Нужно четко понимать, что если вы берете чужие деньги, то как вы будете их отдавать, какой план-график возврата этих заемных средств? Они в любом случае заемные.

На игровом поле "работник" расположены следующие "игровые клетки" – зарплата, шанс, покупки, семья, рынок, увольнение, спонсорство.

За каждой клеткой стоит определенное действие игрока.

В реальной жизни мы ходим на работу, что-то делаем, что-то покупаем. Вот эти основные жизненные моменты я перенес на игровое поле.

Пример.

Мы в жизни болеем или нас увольняют. Чем тебе грозит болезнь и увольнение?

Если мы заболели, мы "уходим на больничный". Если мы работаем официально, то больничный оплачивается (часть зарплаты сохраняется и нам выдается). Если мы работаем неофициально (по черному договору), то больничных нам не платят.

Чем это нам грозит с точки зрения финансов?

Доходов у нас нет, а расходы остались (нужно кушать, платить за свое жилье, нам нужно что-то покупать). Расходы у нас всегда есть.

Еще хуже ситуация, когда нас увольняют. Мы теряем перспективы. Если мы заболели, то мы знаем, что у нас будут прогнозируемые доходы. Когда нас увольняют, мы в некотором стрессе, потому что расходы остались, а доходов нет. И мы не знаем, когда они появятся. И это нас напрягает. Особенно если нет никаких сбережений.

Рекомендуется, чтобы у человека всегда были денежные средства на счетах (либо наличными) в размере двух-трех месяцев ваших ежемесячных расходов. Если вас вдруг уволили, чтобы два-три месяца вы могли спокойно пережить, пока вы ищите новую работу.

Если вы заболели или вас уволили, то вы теряете доходы, а размеры расходов остаются неизменными. Даже увеличиваются. Если вы заболели, то вам нужны деньги на лекарства и на лечение.

Что такое расходы на семью? Что такое покупка?

Анекдот о семейной жизни

– Дорогая, хочешь, я подарю тебе Луну, Солнце и все звёзды…

– Дорогой, а что, денег совсем нет?!

Не секрет, что мы влюбляемся, женимся, у нас появляются семья, дети, семейные мероприятия. И на все это требуются деньги. Пойти в кафе, кино, в гости, на вечеринку. Супруга захотела новую пароварку. Ребенок захотел новую игрушку. Это нормально. Это жизнь. От этого никуда не деться. Если вы не планировали эти расходы, а они появились, то их нужно совершать. Это покупки.

В игре я заложил этот принцип.

Если вы попали на поле покупки или семьи, то вы обязаны эту покупку совершить. Если у вас нет денег, вы берете кредит. Попадаете в финансовую зависимость. У вас ухудшается финансовый показатель. Такова жизнь. Мы часто попадаем в такие ситуации. Купили какую-то дорогую вещь, которая через три-четыре дня уже нам не нужна. А покупка уже совершена, кредит оформлен, мы по ней ежемесячно платим.

Что такое благотворительность? Зачем тебе общественное мнение?

Когда вы начинаете заниматься бизнесом, к вам начинает выстраиваться очередь. За вашими деньгами. Это понятно.

Когда вы – работник по найму, вы тоже можете выступать в роли спонсора, роли инвестора для каких-то некоммерческих компаний.

Я приведу примеры, которые могут показаться вам мелкими, чтобы понять про спонсорские качества.

Вы можете пожертвовать деньги на детский концерт. Вы можете собрать теплые вещи, которые вам не нужны (и вашим родным, и близким), но они в хорошем состоянии. Вы эти теплые вещи переслали людям, которые попали в тяжелую жизненную ситуацию. Погорельцы, потерпевшие наводнение: у них нет одежды теплой (зимней), и вы направили им свои ресурсы. Вы можете дать денег спортсмену, который едет на всероссийские соревнования. Вы можете дать ему деньги на поездку. Это все примеры спонсорства. Небольшая сумма денег. 500 руб. или тысяча, две. В зависимости от ситуации. Вы участвуете своими деньгами в жизни других людей. Это и есть благотворительность.

Почему это важно в нашей жизни?