1. Изменения, улучшающие положение лиц, применяющих БСО. К ним следует отнести расширение их круга и дополнение перечня теми лицами, кто вправе ККТ не применять. Эти изменения начали действовать со дня вступления Закона в силу: 15.07.2016.

2. Изменения, ухудшающие это положение. В их число входят все остальные нововведения: в первую очередь – это необходимость оформления БСО на онлайн-устройствах, влекущая за собой появление обязанности применения ККТ, а во вторую – отмена освобождения от использования касс для работающих на ЕНВД и для применяющих патентную систему. С учетом того что эти изменения относятся к лицам, ранее пользовавшимся освобождением, для них установлен особый срок начала обязательного использования онлайн-касс (01.07.2018), который наступает на 1 год позже даты (01.07.2017), указанной в законе для лиц, ранее не освобождавшихся от применения ККТ (п.7-9 закона от 03.07.2016 № 290-ФЗ).

Досрочный переход к онлайн-взаимодействию с ИФНС, естественно, возможен и даже желателен. Поскольку переход к применению онлайн-устройств для выдачи БСО неизбежен, хотя и станет обязательным только со второй половины 2018 года, можно начать их применять досрочно. Закон это позволяет. Начало такой работы будет считаться осуществленным в добровольном порядке.

Рассмотрим основные санкции за нарушение нового порядка применения БСО. На лиц, начавших формировать БСО на онлайн-устройствах, в полной мере распространится административная ответственность, предусмотренная ст.14.5 КоАП РФ, в которую с вступлением в силу закона от 03.07.2016 № 290-ФЗ также внесен ряд изменений, увеличивших санкции. Ответственность для оформляющих БСО лиц наступит:

– за неприменение ККТ (п.2 ст.14.5 КоАП РФ) – с 01.07.2018;

– за повторное неприменение при значительной сумме нарушения 9п.3 ст.14.5 КоАП) – с 01.07.2018;

– за применение ККТ, не отвечающей установленным требованиям или порядку постановки ее на учет (п.4 ст. 14.5 КоАП РФ):

● С 01.02.2017 – для начавших применять онлайн-устройства досрочно;

● С 01.07.2018 – для начавших применять их в силу обязанности это сделать.

Итак, Закон № 54-ФЗ в редакции от 03.07.2016 обязывает оформляющих БСО делать это на автоматизированных устройствах, аналогичных онлайн-кассам. Данное изменение стало обязанностью с 01.07.2018. До этого дня применение устройств нового типа для формирования БСО является добровольным.

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Рассмотрим сразу очень важный вопрос о наличии в чеках различной информации.

Кассовый чек, выдаваемый платежным агентом, платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами", помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

– размер вознаграждения, уплачиваемого плательщиком платежному агенту (платежному субагенту), – в случае его взимания;

– номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежа платежным субагентом.

Кассовый чек, выдаваемый банковским платежным агентом, банковским платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом "О национальной платежной системе", помимо реквизитов, указанных в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

– наименование операции банковского платежного агента (субагента);

– размер вознаграждения, уплачиваемого физическим лицом, в виде общей суммы, включающей вознаграждение банковского платежного агента (субагента) в случае взимания;

– наименование и место нахождения оператора по переводу денежных средств, а также его идентификационный номер налогоплательщика;

– номера телефонов оператора по переводу денежных средств, банковского платежного агента и банковского платежного субагента (в случае его привлечения банковским агентом).

Кассовый чек, выполненный автоматическим устройством для расчетов, должен содержать в качестве обязательного реквизита номер такого автоматического устройства для расчетов.

Кассовый чек (бланк строгой отчетности) может содержать иные реквизиты, не указанные в законе, с учетом особенностей сферы осуществления расчетов. Все реквизиты, содержащиеся на кассовом чеке (бланке строгой отчетности), должны быть четкими и легко читаемыми в течение не менее шести месяцев с даты расчета.

Разрешена ли печать текстовых строк внутри фискального чека для вывода дополнительной информации о товаре, накоплений по бонусным программам, участие товара в акции и т.д.? Передача данных строк предполагается как дополнительные атрибуты для фискальных позиций.

Кассовый чек и бланк строго отчетности могут содержать реквизиты, не указанные в пункте 1 статьи 4 Федерального закона от 22.05.2003 № 54-ФЗ (в новой редакции), с учетом особенностей сферы деятельности, в которой осуществляются расчеты. Таким образом, указания дополнительных сведений на кассовом чеке (бланке строго отчетности) не противоречит законодательству о применении контрольно-кассовой техники.

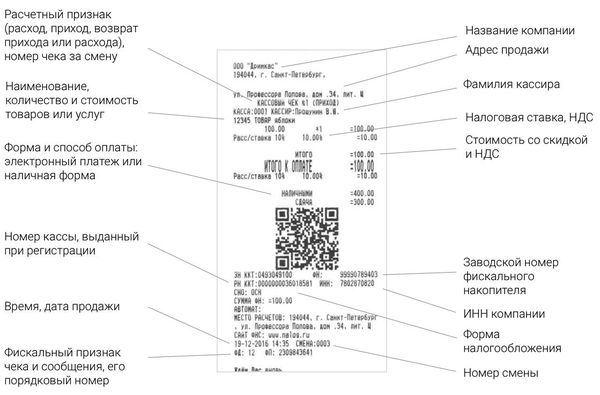

Одним из революционных изменений в вопросах применения ККТ является дополнительное требование о наличии в чеке:

– наименования товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты);

– платежа;

– выплаты, их количество, цена за единицу с учетом скидок и наценок;

– стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость).

Как это выполнить?

Эти требования закона можно выполнить только, если установить соответствующую товароучетную программу в ККТ на месте продаж. В этом случае данные о товаре (наименование, цена, количество и т.д.) из товароучетной программы попадут в чек и с помощью программы распечатываются на кассовой ленте или будут отправлены клиенту в электронном виде.

Кто и когда должен это применять?

Все налогоплательщики с 1 февраля 2017 года, кроме:

– ИП, являющихся налогоплательщиками, применяющими патентную систему налогообложения;

– ИП, являющихся налогоплательщиками, применяющими упрощенную систему налогообложения;

– ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (оказания "ветеринарных услуг"), за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами (алкоголь, сигареты, автомобили, золото, бензин) применяется с 1 февраля 2021 года.

Рассмотрим еще некоторые нюансы по новым реквизитам в чеке. Как мы указали ранее, еще одно нововведение Федерального закона 54-ФЗ касается нового перечня обязательных реквизитов, которые должны быть напечатаны в чеке. Один из них – наименования всех проданных товаров.

Пункт 1 ст.4.7 54-ФЗ говорит о том, что ИП на ЕНВД, УСН, ПСН и ЕСХН, кроме индивидуальных предпринимателей, торгующих подакцизными товарами, должны печатать на чеке количество и наименования товаров только с 1 февраля 2021 года.

Таким образом, ИП на ЕНВД, торгующие пивом, не подпадают под исключение для предпринимателей и должны будут отражать в чеке наименования товаров с момента перехода на онлайн-кассу. То есть точно также, как и организации на ЕНВД, продающие пиво, – с 31 марта 2017 года.

Фактически это означает две вещи. Первая – автономные кассы-калькуляторы использовать больше не получится. Такая техника не приспособлена для работы с номенклатурой, модернизировать ее и привести в соответствие всем требованиям 54-ФЗ нельзя. Взамен ее нужно будет покупать онлайн-кассу, куда можно будет загрузить номенклатуру. После этого кассир сможет сканировать штрих-код или выбирать нужные позиции в меню кассового программного обеспечения (ПО), и они будут отражаться в чеке.

Второе следствие – потребуется установить хотя бы простейшую товароучетную программу, которая позволит как минимум заполнить товарную номенклатуру для кассового ПО.

Поэтому Вам нужно постепенно внедрять автоматизацию торговли уже сейчас.

Во-первых, вы быстрее научитесь сами и обучите персонал работать без ошибок с товароучетными программами.

Во-вторых, вы без лишних нервотрепок и потери времени уже будете готовы к установленному сроку.

Не ждите авральных режимов, идите в Сервисные центры сейчас, которые помогут Вам привести в соответствие с Законом Ваши кассовые аппараты в полном объеме от подбора кассовой техники до внедрения товароучетных программ.

1.6. Преимущества новой технологии.

В первую очередь новая технология позволяет добросовестному владельцу ККТ:

1. Снизить ежегодные расходы на ККТ.

Действительно, по первоначальным прикидкам расходы на онлайн-ККТ должны были уменьшаться за счет некоторых позиций. Однако в итоге может получиться, что затраты на содержание ККТ практически не изменятся. Более детально этот вопрос рассмотрим в разделе 3, главе 6.

2. Получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес. С точки зрения оказания помощи бизнесмену для получения данных в режиме реального времени можно сказать следующее: на "старых" кассовых аппаратах при применении специализированного программного обеспечения можно было получать конкретные данные о продажах с каждого кассового аппарата. А основное большинство онлайн-касс позволяет это осуществлять практически без вложения дополнительных финансовых средств в большие программы.

3. Иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган. Конечно, возможность регистрации ККТ без посещения налоговой инспекции – это достаточно серьезный плюс в онлайн-кассах. Действительно, теперь при регистрации кассового аппарата Вы сэкономите целый день и избавитесь от ненужной нервотрепки. Это действительно так. Но чтобы осуществить онлайн-регистрацию, Вы должны обладать определенными навыками владения компьютером или привлечь для помощи соответствующих специалистов из Сервисных центров.

4. Применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты. Заявлено также, что в качестве кассовых аппаратов Вы легко сможете применять мобильные телефоны и планшеты. Но здесь присутствует немножко лукавства. Да, действительно Вы можете заявить в Экспертную организацию свой мобильный телефон и планшет для прохождения экспертизы, предварительно состыковав телефон с принтером и фискальным накопителем. Потом пройдете экспертизу, Ваш телефон внесут в Реестр ФНС, и Вы действительно сможете применять свой мобильный телефон как кассовый аппарат. Поэтому действительно Вас никто не обманул. Но слукавил. Это совсем не просто. К слову, можно добавить, что современные онлайн-кассы для розничной торговли действительно похожи на планшет.

5. Избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия.

По поводу избавления от проверок. Более детально это рассмотрено в разделе 3, главе 3, но коротко можем отметить следующее: действительно теперь на проверку будут идти в ту точку, в которой реально что-то происходит "нехорошее". То есть, в своем кабинете налоговик с помощью программы обнаружит спад или отсутствие продаж, или прекращение передачи информации в ОФД и придет сразу конкретную точку, а не ко всем подряд. Поэтому те, кто работают в "белую" и не нарушают закон, действительно могут предполагать, что количество проверок для них значительно уменьшится.

6. Работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество. Теперь о честной конкурентной среде в бизнесе. Если действительно с помощью данного Закона удастся добиться честной работы всех предпринимателей и пресечь любые возможности незаконного минимизирования налогов, тогда получится, что все будут находиться в равных условиях. Как хочется, чтобы это произошло! Потому что мы понимаем: если сравнивать честного и нечестного бизнесмена, то за счет различных хитроумных "выкрутасов" у нечестного появляется значительное конкурентное преимущество (налогов платит меньше, значит, или цену на товар может уменьшить, или в любом случае получать большую прибыль). Конечно, это задача государственного масштаба!

Гражданину (покупателю) новая технология дает дополнительную защиту своих прав как потребителя за счет возможности:

● Получить электронный чек о своей покупке на свою электронную почту или в виде смс.

● Самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России.

С точки зрения государства ожидается:

● Легализация розничной торговли и сферы услуг.

● Увеличение налоговых поступлений.

● Оптимизация трудозатрат за счет перехода на электронную регистрацию.

● Сосредоточения внимания налоговых органов на зонах рисках.

На наш взгляд, самое главное преимущество, которые предприниматели получат от новой системы, это создание бесконтактной системы администрирования кассовой техники, которая максимально исключает общение с представителем налогового органа и значительно экономит трудозатраты и время. А время – это деньги!

Не менее важным представляется создание среды доверия между добросовестными предпринимателями и налоговыми органами. При оперативном получении информации о расчетах и их автоматизированном риск – анализе необходимость в проверках попросту отпадает.

Если заглянуть более глубоко, то мы увидим эффект в сфере конкуренции! Ведь если один предприниматель работает честно и платит все налоги, а второй обманывает государство, то второй за счет "экономии" может снизить издержки и тем самым получать нечестное конкурентное преимущество. В новой системе это будет сделать довольно сложно.

Кроме того предприниматель получает мощный инструмент самоконтроля, который позволяет следить за своими оборотами и соответствующими показателями в режиме реального времени.

А кто не хотел использовать свой личный телефон или планшет в работе кассы? Новый порядок сможет в будущем предоставить и такую возможность (при соблюдении и обеспечении всех требований закона к каждой конкретной ККТ и внесении их в Реестр ФНС).

От новой системы налоговики ожидают легализации такой высокорискованной сферы экономики, как розничная торговля и услуги населению, и соответственно увеличения поступлений в бюджет. При этом внедряемая система позволит существенно упростить порядок применения кассовых аппаратов для бизнеса. Для владельцев касс появились инструменты, с помощью которых они смогут в режиме реального времени следить за своими оборотами, показателями и лучше контролировать свой бизнес.

Говорить о конкретных объемах дополнительных налоговых поступлений в бюджет пока рано, однако налоговики предполагают, что с полноценным запуском системы бюджет сможет получать дополнительно миллиарды рублей ежегодно. Проведенный ФНС России эксперимент показал, что новая технология финансово эффективна и удобна. Например, после введения в 2004 году аналогичной системы в Южной Корее собираемость налогов выросла в 2,5 раза.

Кстати, введение ЧИПов на шкурки и шубы привело к увеличению поступления налогов в 8 раз! Так заявил глава ФНС РФ в апреле 2017 г. А применение онлайн-касс привело к увеличению поступления налогов в 1-м квартале 2017 г. на 30-35%. Так что эффект очевиден.

Глава 2. Особенности жизненного цикла онлайн-ККТ.

Каждый вновь создаваемый товар имеет свой жизненный цикл. По-крупному, с точки зрения теории, это – путь от замысла создания конкретного товара до его списания или утилизации. Обычно цепочка жизненного цикла выглядит так: "замысел – проектирование – изготовление – испытание – приемка (принятие решения) – производство – сбыт – плановое обслуживание – плановые (неплановые) ремонты – эксплуатация – модернизация – списание-утилизация".

Причем для различных устройств товаров, естественно, имеется своя специфика, которая зависит от многих факторов. Однозначно взять и перечислить все – это достаточно долгое занятие. По-крупному, на жизненный цикл (его содержание) влияют следующие основные факторы:

– цель создания продукта;

– сложность конструкции;

– внешняя среда;

– эксплуатационные свойства (надежность или ремонтопригодность);

– интенсивность эксплуатации и др.

Поскольку нашей задачей является определить особенности жизненного цикла онлайн-касс с учетом специфических требований, внесенных Законом, то целесообразно рассматривать составляющие жизненного цикла глазами Потребителя. То есть, предпринимателя, который эксплуатирует ККТ. Ведь Производитель уже изготовил ККТ, внес ее в Реестр, и она выходит на рынок в свободную продажу. Именно здесь соединяются Потребитель и ККТ. По-простому это выглядит так: воедино соединяются Потребитель, то есть, человек, которому нужна ККТ для приема наличных денежных средств, и сама ККТ как объект применения.

Итак, с точки зрения жизненного цикла – какие действия мы производим с ККТ, и как ККТ воспринимает все действия как Потребителя, так и внешней среды. Изготовитель поставил ККТ, и первое, что мы делаем, это выбираем для себя ККТ из всего многообразия и номенклатуры касс, которые включены в Реестр ФНС. Причем отметьте, что раньше существовал Государственный Реестр, а сейчас каждый экземпляр ККТ вносится в Реестр ФНС. Естественно, все это происходи после того, как Изготовитель предъявил свое "детище" в Экспертную организацию, и Экспертная организация после соответствующих проверок допустила ККТ к применению.