Сколько нужно денег? Столько, сколько вы тратите за указанный срок (предполагается, что за это время вы найдете новые источники дохода). Если ваша зарплата растет, и одновременно увеличиваются расходы, должна расти сумма "стабфонда". Имея несколько финансовых целей, мы вынуждены расставлять приоритеты (показано выше). Если такого фонда у вас нет, его создание автоматически становится вашей первой целью. Лишь достигнув ее, вы можете приступать к реализации иных проектов. Деньги "на черный день" лучше всего положить на пополняемый депозит в банке.

Определившись с целями, сроками, суммами, составьте финансовый план, где будет прописано, с помощью каких инструментов вы хотите его реализовывать. ПИФы, акции, недвижимость, драгметаллы, депозиты. Выбор зависит от вашего отношения к риску, желаемой доходности, навыков, возможностей, возраста и множества других факторов. Определить горизонт инвестирования для каждого выбранного инструмента. Но не стоит воспринимать финансовый план как жесткую структуру. Цели, инструменты и даже сроки вложения в тот или иной актив могут корректироваться.

Вы спросите: что делать с доходами, получаемыми от инвестиций? Разумнее всего – реинвестировать. Вы можете ставить себе новые финансовые цели. Например, с ростом доходов может появиться возможность приобрести квартиру – включите ее в план. В самом начале мы говорили, что чем больше зарабатываем, тем больше делаем неразумных трат. Старайтесь этого избегать, продолжайте скрупулезно подсчитывать свои доходы и расходы, даже если денег хватает. Миновать излишеств будет очень сложно, но нельзя допустить возврата в конце месяца "в ноль" или забросить инвестиции, создав на будущее "воздушную подушку". Так вы снова превратитесь в транжиру. А богатый человек должен уметь планировать свои расходы лучше, чем бедный. Ведь ему есть что терять.

Раздел 3 Инвестиции в недвижимость

1. Антикризисные метры

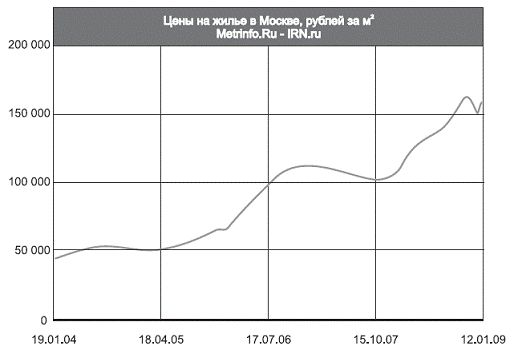

Покупка недвижимости всегда считалась в России самым надежным и выгодным вложением средств. Даже кризис вряд ли сломает этот стереотип. По данным ВЦИОМ, в ноябре 2008 года, когда стагнация на рынке жилья стала очевидной, 48 % россиян по-прежнему воспринимали недвижимость как наиболее безопасный инвестиционный инструмент. И едва ли стоит удивляться этому факту, учитывая динамику цен на столичные квадратные метры:

Мы видим, что за последние пять лет средняя цена взлетела с $1,500 до $5,300. В особо удачные годы московское жилье дорожало с фантастической скоростью – по 60 % годовых и более. Такая доходность, да еще на протяжении длительного времени не снилась ни одному из имеющихся на финансовом и банковском рынке инвестиционному инструменту.

Поэтому естественно, что в последние годы квартиры и дома стали предметом спекуляций: стандартная схема заработка для многих – покупка жилья на этапе котлована или первых этажей с перепродажей после завершения строительства. "Это гарантированно давало 50 – 100 % годовых", – вспоминают аналитики. Лишь в последние годы прибыль упала: слишком высоки цены, причем даже на некачественное жилье.

То, что строительная отрасль одной из первых оказалась под ударом, – неудивительно. Российские банки, активно привлекавшие капитал на мировых финансовых рынках, в последние год-два потеряли доступ к этому источнику фондирования. Многим кредитным организациям закрыли лимиты, другим резко подняли стоимость займов.

Банки, в свою очередь, ужесточили условия кредитования для корпоративных клиентов, а многим застройщикам каналы с заемными средствами вообще перекрыли. Собственных же средств у девелоперов не было: по данным аналитиков, в 2007 году новые объекты на 74 % финансировались за счет покупателей. Но к середине 2008 года продажи приостановились, что усугубило финансовые проблемы участников рынка.

В условиях новой реальности девелоперы поначалу затаились, сделав вид, что никакого кризиса в отрасли не существует, а затем попросили помощи у государства. И власти не обманули ожиданий строителей. Группа компаний ПИК получила от Внешэкономбанка кредит на рефинансирование иностранных займов в размере $300 млн, а мэрия Москвы предоставила госгарантии холдингу СУ-155 на сумму 1,75 млрд руб. Кроме того, в конце прошлого года столичные власти выкупили у застройщиков под социальные нужды города более 660,000 м жилья. Однако, несмотря на поддержку, с осени 2008 года многие девелоперы были вынуждены начать "распродажу", предлагая покупателям существенные скидки на готовое жилье и квартиры в строящихся домах:

Дон-Строй объявил о 25 % скидках на свои объекты в Москве при единовременной оплате всей стоимости квартиры;

ГК ПИК предложило скидку в 5 % на квартиры в возводимых компанией домах, независимо от величины первоначального взноса; цены на проекты "Главстроя" упали почти на 18 %;

Mirax Group предоставляла скидку в размере 25 % на недвижимость, покупаемую на стадии строительства; скидки на квартиры в отдельных объектах "Главмосстроя" составили 26–28 %.

Стоит ли потенциальным покупателям ждать дальнейшего падения цен? Когда лучше приобретать жилье с инвестиционными целями? В какую недвижимость вкладывать средства?

Входить подождем?

"Быстро заработать во время кризиса на покупке-продаже жилья не удастся. Но для консервативных инвесторов недвижимость все еще остается одним из наиболее привлекательных активов. По сравнению с инвестициями в драгметаллы, акции и облигации, жилье – самый понятный и надежный инструмент", – уверял меня один из риэлторов. Данное утверждение стоит проанализировать подробнее и взвесить все факторы, которые могут повлиять на ценообразование.

Во-первых, как показывает мировой опыт, банковские и финансовые кризисы всегда ведут к уменьшению стоимости жилья. Весьма драматичной была ситуация в Японии в период финансовых беспорядков 1989 года, когда лопнул "пузырь" цен на недвижимость. Во время глобального кризиса 1973–1975 годов в США, Европе и Японии номинальные цены продолжали расти, но реальные снижались. А в 1992 году падали уже и номинальные цены: в Великобритании – на 7,2 %, в Италии – на 4,5 %, в Швеции – на 18,6 %. Уже очевидно, что нынешний кризис пришел всерьез и надолго. Пройдет два-три года, затем еще пара лет, чтобы восстановить докризисный уровень темпов промышленного роста и потребления. Учитывая, что платежеспособный спрос на квадратные метры в России и до финансовых катаклизмов не успевал за ростом цен, ждать от покупателей высокой активности было бы наивно.

Во-вторых, на год-полтора можно забыть об ипотечных займах. Кредиты в иностранной валюте для заемщиков опасны (учитывая ослабление курса отечественной валюты), а рублевые – недоступны. Ставки в 20–30 % фактически являются заградительными. В январе 2009 года банк "ДельтаКредит", специализирующийся именно на ипотечных займах, поднял ставки по кредитам в рублях до 27–30 % годовых. Если мы решим взять такой, получим следующую картину: заем на сумму 2,7 млн руб. для покупки квартиры ($100,000 – это 50 % от минимальной стоимости однокомнатной квартиры в Москве) сроком на 10 лет обойдется нам в 66,000 руб. ежемесячно. Чтобы получить эти деньги, надо внести 1 млн 157,000 руб. в качестве первоначального взноса, а доход нашей семьи должен составлять минимум 139,000 руб. в месяц. В 2007-м – начале 2008 года в Москве и других крупных городах доля покупателей недвижимости, осуществляющих сделку при помощи заемных средств, составляла от 10 до 50 %. Именно настолько упадет количество сделок сегодня.

Росту предложения будет способствовать и выход на рынок дефолтных квартир, принадлежащих заемщикам, которые не справились с кредитной нагрузкой. "Мы каждый день принимаем звонки от банков и частных лиц с просьбами взяться за продажу жилья из-под залога, за которое не могут расплатиться", – рассказывает один риэлтор.

Многие инвесторы, покупавшие жилье в 2007–2008 годах, зафиксируют прибыль и выставят на продажу квартиры, что увеличит предложение на рынке и снизит цены. Правда, возможен и другой сценарий: продавать с дисконтом захотят не многие, а свободные квартиры уйдут на рынок аренды.

Факторов, которые могут сыграть на повышение, всего два – колоссальная потребность населения в жилье и господдержка. С учетом "замораживания" новых проектов к середине 2010 года на рынке появится дефицит, предсказывают эксперты. Темпы строительства уже снизились, и за 2009–2010 годы данная тенденция лишь усилится. Участники рынка уверены в еще большем падении в 2010–2011 годах. Через несколько лет это может привести к дефициту предложения и некоторой коррекции цен вверх. Что касается господдержки, то она светит лишь крупным игрокам, попавшим в правительственный список системообразующих компаний, – СУ-155, ДСК1, ПИК, ЛСР, "Интеко" и "Главстрой". Помощь будет заключаться в субсидировании процентных ставок по кредитам, а также во вхождении государства в капитал проблемных компаний. Остальным придется существенно снижать цены на квартиры либо уходить с рынка.

По прогнозам центра макроэкономических исследований Сбербанка, к концу 2009 года долларовые цены на жилье в Москве упадут на 47–60 % на первичном рынке и на 37–51 % – на вторичном. Другие эксперты и участники рынка сходятся во мнении, что цены "просядут" на 10–50 % в зависимости от качества жилья, сегмента рынка и региона. После спада, к концу текущего года, наступит стагнация: предложение уменьшится (дефицит новых объектов плюс нежелание владельцев продавать квартиры по низкой цене), а спрос, напротив, увеличится (покупатели поймут, что дальше цены не опустятся, и начнут выходить на сделки). Именно осенью 2009 года следует ожидать разворота рынка – цены плавно пойдут вверх. Правда, если кризисные тенденции усилятся, подъем наступит не раньше весны 2010 года. Частному инвестору желательно не пропустить сей важный момент.

Новостройки под запретом

Насколько высоки риски? Это главный вопрос, который должен задать себе инвестор, намеренный вложить часть средств в покупку квартиры или дома. Заметьте – не все свободные средства. Сегодня, когда банки перекрыли строителям доступ к кредитам, операции с недвижимостью для частных инвесторов сродни прогулке по минному полю: не туда наступил (вложился) – потерял деньги. Уж если вы готовы рискнуть, лучше делать это частью капитала.

Следует четко разделять объекты инвестиций:

1. Готовые активы (имеют правовой статус собственности).

2. Новостройки (строящиеся или завершенные объекты), по которым инвестор получает лишь права требования.

Во время кризиса самыми привлекательными являются инвестиции в готовые объекты, желательно – по минимальным ценам. Наличие прав собственности гарантирует надежность вложений. Кроме того, готовый объект можно сдать в аренду.

Что касается новостроек, то, как отмечалось выше, до последнего времени они считались максимально выгодным вложением средств. Но и пострадали от кризиса сильнее всего. "Ограниченный доступ к источникам финансирования вынудил строительные компании заморозить проекты на ранних стадиях. Чтобы оценить состояние дел в отрасли, мы посетили несколько строительных площадок в Москве. Обращают на себя внимание низкие темпы работ на большинстве площадок. По нашим оценкам, лишь один объект из 16 может быть закончен в срок. Долгосрочные проекты реализуются очень вяло или вообще стоят", – это цитата из отчета аналитиков "Альфа-банка" ("Российская недвижимость: тайм-аут"), опубликованного в конце прошлого года. Действительно, Mirax Group объявила о приостановке примерно 83 % проектов общей площадью застройки почти 10 млн кв. м; RGI Internationa l заморозила около 98 %, или приблизительно 2,06 млн кв. м; ЛСР дал обратный ход 2 % проектов (172 300 м); "Корстон" заморозил 91 % портфеля (990,000 м) и т. д. И это крупные компании, лидеры рынка. Остальные просто не публикуют информацию, не желая сеять панику среди инвесторов.

Кто рискнет вкладывать деньги в воздушные замки, которые, вероятно, никогда не обретут плоть и кровь? "Даже скидки не помогают привлечь покупателей. Норма – 10–15 %, по отдельным объектам – до 50 %. Некоторые девелоперы предлагают нам купить доли в проектах или проект целиком. При этом стоимость для оптового покупателя в среднем на 35–45 % ниже розничной. Желающих все равно мало", – рассказывали в начале года банкиры.

Чтобы инвестиции в новостройки не привели к убыткам, при выборе квартиры в строящемся доме следует учитывать три фактора.

Репутация и надежность застройщика. "Желательно, чтобы объект покупки был социально значимым проектом комплексной застройки эконом-класса, в котором одновременно участвует несколько крупных девелоперов. Они являются предметом более пристально внимания федеральных и региональных властей", – рекомендует один из риэлторов.

Но даже авторитет девелопера не дает стопроцентную гарантию. "Из семи публичных российских застройщиков три, на наш взгляд, находятся в особенно трудной ситуации – ГК ПИК, "Система-Галс" и ЛСР. Все трое имеют крупную краткосрочную задолженность… Неясно, где они найдут деньги для погашения долга, который в конечном итоге может привести к дефолту и (или) банкротству", – писали в конце 2008 года аналитики Юникредит банка. Отметим – речь идет о крупных компаниях. Если они не в состоянии выполнить обязательства перед инвесторами, что говорить об остальных?

Степень готовности объекта. Большой инвестиционный потенциал при умеренных рисках у объектов первичного рынка на завершающей стадии строительства. 80 – 90-процентная готовность дома позволяет надеяться, что в каком бы тяжелом финансовом положении ни оказался девелопер, он сможет довести строительство до конца. "В крайнем случае "эстафету" подхватят власти", – говорят эксперты. Они же советуют оценивать риски по времени планируемой сдачи дома. Антикризисные правительственные меры вроде передачи объектов для достраивания стабильным компаниям и вливания средств из госбюджета коснутся почти всех проектов "на финишной прямой". Но доля таковых в общем объеме невелика (в Москве – не более 20–25 %). Все прочие активно строятся или находятся на стадии проектирования и получения разрешительной документации.

Если выбор окажется ошибочным, вернуть средства будет проблематично. Когда застройщик объявляет себя банкротом, действует определенная очередь на погашение его задолженности: зарплата сотрудников, налоги, крупные инвесторы и кредиторы. Денег для частных лиц, стоящих в конце этого списка, может просто не хватить.

Юридическая составляющая приобретения объекта инвестиций. Правильный договор может стать палочкой-выручалочкой, которая сохранит инвестору деньги.

Наименее рискованный вариант оформления отношений с застройщиком – договор долевого участия в строительстве . Появление таких соглашений стало возможным после вступления в силу с 1 апреля 2005 года Федерального закона № 214-ФЗ от 30 декабря 2004 года "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации". Он призван защищать интересы участников долевого строительства от недобросовестных застройщиков. Согласно этому документу, не дожидаясь сдачи дома, девелопер заключает с дольщиком официальный договор, который подлежит государственной регистрации. В договоре описывается объект, который покупатель получит после завершения строительства; к описанию прилагается проектная документация. Обязательно указываются: срок передачи квартиры, ее стоимость, сроки и порядок уплаты, гарантийный период. Компании могут заключить с дольщиком договор долевого участия лишь после получения разрешения на строительство, опубликования проектной декларации и государственной регистрации права собственности или права аренды на земельный участок.

Столь жесткие требования к застройщику минимизируют риски покупателя. В том числе защищают его от "двойных продаж" – продать квартиру повторно у девелопера не выйдет. Изменить контракт в одностороннем порядке он также не вправе. А вот инвестор в силах расторгнуть договор и потребовать деньги назад, если застройщик нарушит сроки.

Стопроцентной гарантии получения жилья не дает даже договор долевого участия. "Нередко проблемы возникают не по вине застройщиков, а в связи с задержками получения разрешительной документации в госорганах. Долгие согласования часто срывают сдачу объекта", – рассказывают риэлторы.

К сожалению, найти новостройку, в которой квартиры продавались бы по договору долевого участия, практически невозможно. Застройщикам он не выгоден. Поэтому они стараются оформлять отношения с клиентами как соинвестирование по вексельной схеме и с помощью предварительных договоров купли-продажи.

При вексельной схеме покупателю выдается вексель – обязательство застройщика вернуть дольщику указанную в нем сумму. Данный вариант не гарантирует прав покупателя жилья: купля-продажа векселя юридически никак не связана с приобретением квартиры в строящемся доме – в реквизитах этой бумаги указывается лишь номинальная стоимость и срок погашения, кому и кем он выдан. Купив вексель, вы просто одалживаете компании деньги. По истечении указанного срока строители обязаны их вернуть. Вы, конечно, рассчитываете на квартиру и именно за нее платили деньги. Но как доказать, что вам должны жилье, а не сумму, прописанную в векселе? Скорее всего, никак.

Утешение одно: если дом не будет построен к сроку, указанному в векселе, вы сможете вернуть когда-то потраченные деньги в полном объеме, обратившись в компанию. Правда, если застройщик – банкрот, вы вряд ли получите деньги, как и часть незавершенного объекта.

Договор соинвестирования обязывает покупателя стать партнером компании по бизнесу и, как инвестору, передает ему риски. Граждане могут заключать договор соинвестирования лишь в случаях, когда разрешение на строительство объекта получено до 1 апреля 2005 года. Если вам предлагают такой договор сегодня, не соглашайтесь – он не будет иметь юридической силы. Последствия заключения ничтожного контракта могут быть самыми неприятными. В одном подмосковном городе компания строила дом более четырех лет. Первые соинвесторы заключали договоры еще в 2003 году. Они полностью оплатили квартиры и рассчитывали въехать в новое жилье в 2005 году – такие сроки установил застройщик. Но ни в 2005-м и ни даже в 2008 году дом не был построен. А инвестор под угрозой расторжения договоров потребовал от дольщиков доплат, причем немалых. "Фактически нам предлагают заплатить повторно за наши квартиры", – жаловались инвесторы.