– Научно-исследовательские и научно-образовательные учреждения: ФГАОУ ВПО "Казанский (Приволжский) федеральный университет", ФГБОУ ВПО "Казанский национальный исследовательский технический университет им. А. Н. Туполева" (КНИТУ-КАИ), ФГБОУ ВПО "Казанский национальный исследовательский технологический университет" (КНИТУ), ФГБОУ ВПО "Казанский государственный энергетический университет", Центр кластерного развития Республики Татарстан и ОАО "Казанский химический научно-исследовательский институт", сеть профессиональных колледжей.

– Инфраструктурные организации Кластера: Центр кластерного развития Республики Татарстан, ОАО "Камский Индустриальный Парк "Мастер"", ОАО "Особая экономическая зона промышленно-производственного типа "Алабуга"", ООО УК "Индустриальный Парк Камские Поляны", IT-Парк – Набережные Челны, ОАО Технополис "Химград".

Участниками образовательного кластера высоких технологий Республики Татарстан являются:

– Научно-исследовательские и научно-образовательные учреждения: ЗАО "Научно-исследовательский и конструкторский институт центробежных и роторных компрессоров им. В. Б. Шнеппа", ФГУ "Федеральный центр токсикологической и радиационной безопасности животных", ОАО "Татарский научно-исследовательский и проектно-конструкторский институт нефтяного машиностроения", ОАО "ICL – КПО ВС", ОАО "Научно-производственное объединение "Государственный институт прикладной оптики"", ФГУП "Казанский научно-исследовательский институт радиоэлектроники"; ФГАОУ ВПО "Казанский (Приволжский) федеральный университет", ФГБОУ ВПО "Казанский национальный исследовательский технический университет им. А. Н. Туполева" (КНИТУ-КАИ); ГБОУ СПО "Казанский электротехникум связи", ГАОУ СПО "Альметьевский политехнический техникум", ГАОУ СПО "Бугульминский машиностроительный техникум" и др.

В кластере энергетика участниками являются:

– Базовые предприятия: ОАО "Татэнерго", ОАО "Сетевая компания", ОАО "Генерирующая компания", ЗАО "РДУ Татэнерго", ОАО "Электроприбор".

– Научно-исследовательские и научно-образовательные учреждения: ФГБОУ ВПО "Казанский государственный энергетический университет", ГАОУ СПО "Казанский энергетический техникум", ГАОУ СПО "Нижнекамский технологический колледж" и др.

В кластере легкой промышленности участниками являются:

– Базовые предприятия: ОАО "Адонис", ОАО "Мелита", ОАО "Обувная фабрика "Спартак"" и др.

– Головным вузом кластера легкой промышленности является ФГБОУ ВПО "Казанский национальный исследовательский технологический университет".

Примером интеграции профессионального образования, науки и производства можно назвать WorldSkills Internatonal – это международная некоммерческая ассоциация, целью которой является повышение статуса и стандартов профессиональной подготовки и квалификации по всему миру.

WSI с 1946 г. организует конкурсы профессионального мастерства WorldSkills в различных странах-членах каждые два года. Со времени проведения первого конкурса в 1950 г. количество участников увеличилось с 24 конкурсантов из двух стран до более чем 1000 соревнующихся, представлявших 51 страну на юбилейном 40-м Конкурсе WorldSkills в Канаде в 2009 г. В 2014 г. Казань стала местом проведения II Национального чемпионата WorldSkills Russia. Состязания участников чемпионата переплетались с тематическими совещаниями, пленарными дискуссиями, заседаниями гостей чемпионата. Отмечен значительный результат Татарстана, достигнутый в деле интеграции профессионального образования и науки. Вместе с тем справедливо говорить и о существующих поныне трудностях взаимодействия предприятий и научно-образовательных учреждений.

Интеграция производства, профессионального образования и науки будет актуальна еще несколько десятилетий в силу своей многогранности и эффективности в решении актуальных проблем экономики. Такая интеграция может быть представлена не только как одно из условий развития образования, науки и производства, но и как условие социально-экономического развития. В таком ключе интеграция образования, науки и производства может быть представлена инвариантом в комплексе мер, направленных на устойчивое развитие и совершенствование экономики региона – экономической безопасности региона.

Глава 3. Экономическая безопасность как инструмент повышения эффективности управления регионом

3.1. Инвестиционные и макрофинансовые показатели экономической безопасности региона: проблемы современной рыночной модели

В настоящее время проблема экономической безопасности страны является актуальной, особенно на фоне усиления зависимости российской экономики от мирового рынка (вступление в ВТО) и втягивания России в усилившиеся глобальные финансовые кризисы (отсутствие устойчивого внутреннего рынка инвестиций и независимой национальной валюты).

Экономическая безопасность – одно из условий существования и развития России в виде суверенного, единого, мощного государства. Устойчивое и динамичное развитие национальной экономики, ее эффективность и конкурентоспособность на внутреннем и мировых рынках тесно связаны с экономической безопасностью страны. При таком подходе феномен экономической безопасности требует научного исследования новых междисциплинарных направлений и их преподавания в вузах.

Важным показателям экономической безопасности территории, ее социально-экономической привлекательности является динамика инвестиций. Рассмотрим индикатор инвестиционной деятельности России в контексте мирового хозяйства.

В 2011–2014 гг. динамика инвестиций во многом была обусловлена инвестициями топливно-энергетического комплекса, ростом частных инвестиций в обрабатывающих секторах при сокращении государственных капитальных вложений в реальном выражении. В инвестиционном процессе 2011 г. отмечается продолжение тенденции опережающего роста инвестирования в машины и оборудование, включая импортные. При этом наблюдается разрыв, с одной стороны, между расчетной динамикой инвестиций в машины и оборудование, в здания и сооружения, а с другой – отчетными данными Росстата (табл. 3.1).

Таблица 3.1. Прирост инвестиций в основной капитал по секторам народного хозяйства

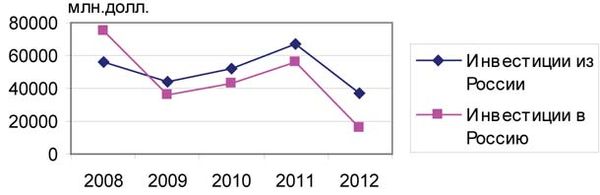

Рис. 3.1. Динамика инвестиций

На рис. 3.1 видно, что инвестиции из России за границу составляют порядка 40–70 млрд долл. При этом инвестиционные показатели взаимосвязаны с общей экономической конъюнктурой. Так, в кризисном 2009 г. инвестиции уменьшись с 55 до 45 млрд долл., а к 2011 – выросли до 67 млрд долл. В 2012 г. опять наметилась тенденция к снижению вывоза инвестиций за рубеж до 37 млрд долл. Руководству страны стоит воспользоваться ситуацией и создать более благоприятные условия для вложения инвестиций в отечественную экономику.

Также на рис. 3.1 можно рассмотреть снижение иностранных инвестиций в Россию с 75 млрд долл. в 2008 до 16 млрд долл. в 2012 г. Динамика инвестиций соответствует динамике рыночной конъюнктуры и прогнозирует ухудшение экономических показателей страны в 2013 г. по сравнению с 2008 г. Руководству страны рекомендуется улучшить денежно-кредитную политику для увеличения как иностранных, так и собственных инвестиционных источников.

Конечно, такие инвестиционные показатели России (вывоз капитала превышает его ввоз) характеризуют негативное состояние экономической безопасности, ее инвестиционную непривлекательность.

Между тем качественная структура инвестиционных показателей к 2014 г. постепенно улучшается. Вклад в инвестиционную динамику компаний топливно-энергетического комплекса начинает постепенно возрастать. С 2012 г. наблюдается рост инвестирования в недвижимость. Высокие темпы роста характерны как для отраслей сферы развития человеческого капитала, так и высокотехнологичных отраслей. Постепенно происходит оживление инвестиций в агропромышленный комплекс (уже преодолена инвестиционная пауза после засухи 2010 г.).

Однако все еще низкие темпы прироста инвестиций (ниже 0,3 процентных пункта) наблюдаются в развитии транспортной инфраструктуры, в образовании, здравоохранении, науке, малом инновационном бизнесе.

В настоящее время реализуется инвестиционная программа ОАО "Газпром" в объемах, одобренных советом директоров еще в ноябре 2011 г. Дополнительно предусмотрена возможность увеличения роста инвестиций в газовую отрасль в 2014 г. Доля инвестиций ОАО "Газпром" в инвестициях в основной капитал в целом по экономике увеличилась с 7 % в 2010 г. до 9-11,5 % в 2012 г. и сократилась к 2013 г. до 7,5 %.

Газовая отрасль характеризуется высокой степенью износа оборудования. Прослеживается тенденция снижения максимальной суточной добычи газа (по данным ОАО "Газпром" с 2006 по 2010 г. – на 5 %). Планами компании в 2014 г. предусмотрено увеличение инвестиций в добычу газа, включая бурение, в 1,3 раза. По собственным оценкам компании износ газопроводов на конец 2013 г. составлял около 70 %, в том числе линейной части – 68,4 %, оборудования – 81 %, а потенциал суточной производительности системы подземного хранения газа не покрывает потребности в период пиковых нагрузок. В соответствии с инвестиционным планом инвестиции в транспортировку газа, включая хранение, за период 2014–2017 гг. должны увеличиться в 2 раза.

По данным нефтяных компаний инвестиции в добычу в 2014 г. могут увеличиться на 14 %, в нефте– и нефтепродуктопроводы – на 9 %, в нефтепереработку – более чем на 40 %. С 2011 г. происходит снижение прироста инвестиций в добычу до 4–5 % в год в номинальном выражении, и к 2014 г. годовой объем будет составлять около 60 % от уровня 2011 г. По данным компаний инвестиции в нефтепереработку за 2011–2013 гг. превысили 1,1 трлн руб., что позволило закончить строительство и ввести в эксплуатацию два нефтеперерабатывающих завода общей мощностью 12 млн тонн в год.

По мере восстановления инвестиционной активности в экономике в структуре инвестиций энергетического комплекса сокращается доля компаний с государственным участием. При этом плановый объем финансирования инвестиционных программ объектов генерации и сетевого комплекса за 2011–2013 гг. составил порядка 4,6 трлн руб., в том числе на объекты генерации – около 2,8 трлн руб. В 2011 г. наблюдался прирост инвестиций в генерацию на 24–25 %, более 50 % объема инвестиций пришлось на атомную и гидроэнергетику. В 2011–2013 гг. вводы мощностей по атомным и гидроэлектростанциям составят 24 % от общего объема (около 29 ГВт). В развитие атомной энергетики ожидается существенный прирост инвестиций за счет расходов федерального бюджета на развитие государственной корпорации "Росатом".

В соответствии с инвестиционной программой Федеральной сетевой компании за период 2010–2013 гг. 22,7 % средств было потрачено на обновления основных фондов сетевого комплекса, а 22,3 % – на развитие магистральных сетей. Кроме того, существенные средства планируется направить на повышение надежности энергоснабжения регионов России и повышение энергоэффективности. В рамках программы перспективного развития Межрегиональной сетевой компании предполагается развивать системы коммерческого учета электроэнергии на розничном рынке и другие проекты.

В структуре инвестиций в 2012–2013 гг. доля расходов на развитие транспортной инфраструктуры (за исключением трубопроводной) составила не менее 15–18 %. Расходы федерального бюджета на финансирование ФЦП "Развитие транспортной системы России (2010–2015 гг.)" в 2014 г. утверждены на уровне 282 млрд руб. (прирост к 2013 г. на 19 %). При включении в состав ФЦП мероприятий по развитию транспортной системы г. Москвы к 2014 г. расходы могут превысить 400 млрд руб. в год. Расходы на развитие железнодорожного транспорта за 2012–2013 гг. в соответствии с планами ОАО "РЖД" превысили 1 трлн руб.

Инвестиционные расходы бюджета в целом за 2012–2013 гг. в реальном выражении сокращаются, продолжается тенденция снижения доли государственных капитальных вложений в структуре инвестиций.

Доля инвестиции в основной капитал обрабатывающей промышленности сократилась с 14,2 % в 2011 и 2012 гг. до 13,5-14 % к 2013 г. Динамика инвестиций в среднесрочной перспективе во многом будет обусловлена программами господдержки отечественного производства. Целесообразно увеличить финансирование высокотехнологичного комплекса из федерального бюджета в 1,4–1,6 раза. При этом расходы на развитие космической промышленности до 2014 г. увеличиваются в номинальном выражении, а по многим программам других направлений в 2014 г. расходы сокращаются, что отразится на общей динамике инвестиций в основной капитал высокотехнологичного комплекса.

На объемы инвестирования в основной капитал сельского хозяйства до сих пор сказываются последствия засухи 2010 г., что, соответственно, ограничивает финансовые возможности компаний. По итогам 2013 г. инвестиции незначительно превысили уровень 2012 г. (на 2 %). При этом в 2014 г. заканчивается срок реализации ФЦП "Социальное развитие села до 2014 г." и ФЦП "Сохранение и восстановление плодородия почв земель сельскохозяйственного назначения и агроландшафтов как национального достояния России на 2006–2010 гг. и на период до 2014 г.". Однако ожидается утверждение новых программ по развитию сельского хозяйства на последующие годы.

Траектория инвестиций в основной капитал отраслей социальной сферы определяется динамикой бюджетных расходов. Номинальный темп роста бюджетных инвестиций в образование не будет снижаться ниже 14 % в год, в здравоохранение – ниже 12 %, их доля в общем объеме инвестиций в социальный комплекс будет сокращаться за счет расширения привлечения частного капитала.

Восстановление экономики и рост прибыли с замедлением к 2015 г. с последующим ускорением в 2016 г. позволят компаниям последовательно наращивать инвестиции за счет собственных средств, их доля в среднесрочной перспективе будет колебаться в районе 40–44 %. Развитие кредитного рынка должно обеспечить рост финансирования инвестиций за счет кредитных средств быстрыми темпами: по оценкам доля финансирования инвестиций за счет кредитов банков и других организаций вырастет к 2015 г. до 15–15,5 % (в 2013 г. – 14,3 %).

В видовой структуре инвестиций по итогам 2013 г. произошел рост доли инвестиций в машины и оборудование, что соответствует высоким темпам роста инвестиционного импорта и производства отечественной продукции. В строительной отрасли во второй половине 2013 г. наметилось оживление. Однако объем вводов объектов, включая вводы жилых зданий, может заметно увеличиться не ранее второй половины 2014 г. При этом оживление спроса в 2014–2016 гг. и развитие ипотеки могут обеспечить рост вводов жилья к концу прогнозного периода до 79 млн кв. метров.

Целесообразно рассмотреть другие макроэкономические показатели России и выявить факторы, влияющие на отрицательную динамику инвестиций как источника модернизации отечественного обрабатывающего сектора.

Во-первых, необходимо отметить, что по такому показателю, как государственный бюджет (налоговые поступления, соотношение доходов и расходов), Российская Федерация уверенно восстановилась после мирового финансового кризиса.

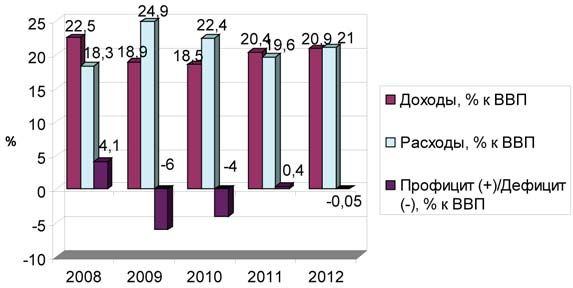

Анализ показателей бюджета Российской Федерации за 2008–2012 гг. подтверждает положительные результаты антикризисной экономической политики. Из рис. 3.2 видно, что доходы бюджета снизились на 17 % с 2008 по 2010 г., а в 2011 г. повысились на 13 % по отношению к предыдущему году и приблизились к докризисному уровню. Расходы бюджета, направленные на выход экономики из кризиса, наоборот, повысились в кризисные годы на 23 %, увеличив при этом дефицит бюджета до 6 % от ВВП страны. Однако уже через год дефицит уменьшился на 30 %, а в 2011 г. появился профицит бюджета в размере 0,4 % от ВВП. В итоге имеет место поступательный, положительный тренд бюджетных (макроэкономических) показателей страны. В 2012 г. снова наблюдается появление дефицита федерального бюджета до -0,05 % от ВВП страны. В 2013 г. руководство страны также снизило ранее поставленные прогнозы по росту экономики с 3,6 до 3 %.

Рис. 3.2. Показатели федерального бюджета России в 2008–2012 гг.

Во-вторых, рассмотрим источники инвестиционной деятельности, которые также зависят от макроэкономических показателей страны и определяют уровень экономической безопасности.