О чем вы узнаете из этой книги

Неважно, есть ли у вас время и желание, чтобы действовать по принципу "сделай сам". Как раз эта книга предназначена для того, чтобы предоставить в ваше распоряжение конкретные, хорошо изученные инструменты, которые вы можете использовать в рамках самостоятельных инвестиционных программ по наращиванию своего капитала и которые будут приносить доход вам и вашим близким в течение ближайших десятилетий.

Если говорить более конкретно – вы изучите методы повышения надежности ваших инвестиций в акции и облигации, а также способы управления инвестиционным портфелем, позволяющие увеличить его доходность и одновременно снизить риск. Вы узнаете, как выявить лидирующие по доходности сегменты рынка, которые, вероятнее всего, будут и в дальнейшем оставаться таковыми. Вы узнаете, когда и зачем покупать краткосрочные облигации, а также – когда и почему лучше отказаться от них в пользу долгосрочных. Вы узнаете, как и когда осуществлять капиталовложения на рынках быстроразвивающихся стран, таких как Бразилия и Индия, и когда лучше сосредоточиться на более развитых рынках акций, таких как европейский или американский. Вы узнаете, когда лучше покупать акции крупных известных компаний базовых отраслей промышленности, а когда – ценные бумаги молодых корпораций.

Мы начнем с некоторых основополагающих принципов успешного инвестирования, которые мы вам весьма рекомендуем применять. Вы узнаете о множестве конкретных стратегий, которые вы можете начать использовать немедленно и с их помощью с каждым годом преумножать ваш капитал, стратегий, которые помогут вам выбрать наиболее благоприятное время для открытия и закрытия инвестиционных позиций. Наконец, мы, в целях повышения вашей мотивации, расскажем о некоторых не слишком приятных фактах экономической действительности, а затем перейдем к рассмотрению целевых показателей наращивания капитала – как мы надеемся, реалистичных и соответствующих вашему личному материальному положению.

Стратегии, описанные в этой книге, были тщательно изучены, и, хотя при их применении не требуется значительных временных затрат (зачастую – не более одного часа раз в три месяца), они, скорее всего, будут способствовать существенному увеличению доходности ваших инвестиций при одновременном снижении риска, по сравнению с применением стратегии "покупай и держи (…и надейся на лучшее)".

Если вы сумеете сохранять дисциплинированность в процессе инвестирования, уделить немного времени управлению вашим портфелем и получать удовольствие от принятия решений, а не бояться этого, темпы роста вашего капитала в долгосрочном периоде, скорее всего, вас весьма обрадуют. Это станет приятным дополнением к чувству удовлетворения от сознания того, сколько вы лично заработали для себя и своей семьи за долгие годы.

Мы надеемся, что благодаря этой книге вы узнаете о необходимых вам финансовых инструментах. Все остальное зависит только от вас…

Глава 1. Формирование доходного портфеля инвестиций

Мы завершили вводную часть, а теперь перейдем непосредственно к конкретным базовым понятиям и концепциям, касающимся формирования и управления инвестиционным портфелем. В последующих главах мы рассмотрим различные формы инвестирования в доходные ценные бумаги, а также стратегии получения дохода от таких инвестиций. Мы расскажем об основных и дополнительных понятиях, касающихся инвестирования в доходные ценные бумаги, а также о том, как получить доход и снизить риск в условиях различной рыночной конъюнктуры. Рынок акций не будет оставлен без внимания…

Мы также рассмотрим различные вопросы, связанные с формированием портфеля акций, – преимущества диверсификации и стратегии корректировки состава активно управляемого портфеля. Вы узнаете о методах выбора потенциально наиболее успешных ПИФов и о том, как эффективно инвестировать в "биржевые фонды" (ETF), [1] которые являются превосходными, недавно появившимися на рынке инвестиционными посредниками, позволяющими создать портфели, сбалансированные по географическому и отраслевому признакам, по различным сегментам рынка и инвестиционным целям.

Вы также узнаете о конкретных стратегиях, используемых для получения более высокой доходности при одновременном снижении риска, нежели при выборе объектов вложения средств наугад.

К этому времени вы уже, должно быть, получили представление о впечатляющем арсенале стратегий, позволяющих эффективно инвестировать в долгосрочном периоде.1

Ключевые элементы вашего доходного портфеля инвестиций

Инвестиционные портфели, которые следует формировать исходя из принципов гибкости, динамичности и возможности быстро реагировать на изменения конъюнктуры рынка, должны обладать следующими характеристиками:

• сбалансированность;

• диверсификация;

• способность превосходить по доходности ориентиры, принятые на рынках входящих в их состав активов.

Рассмотрим указанные характеристики по порядку.

Сбалансированность

Сбалансированность портфеля должна проявляться различным образом. В его состав должны входить как активы, главной целью инвестирования в которые является обеспечение постоянного потока дохода (он может включать в себя как купонные платежи по облигациям, так и дивиденды), так и активы, характеризующиеся перспективами прироста капитала (акции и облигации).

Всевозможные акции, облигации, ПИФы и биржевые фонды представляют собой разные сферы инвестирования, осуществление вложений в каждую из которых соответствует различным целям, и все они характеризуются неодинаковым уровнем риска и потенциалом доходности.

Диверсификация

Диверсификация означает, что в вашем портфеле инвестиций должны быть представлены различные сегменты финансового рынка, рост и падение в которых обычно не совпадают во времени и которые характеризуются различным соотношением доходности и риска. Формирование портфеля по такому принципу позволит сгладить колебания его доходности и существенно снизить уровень риска, оказывая при этом положительное влияние на размер прибыли.

Так, например, доходность инвестиционных трастов недвижимости (REIT), которые вкладывают капитал в различные компании, работающие на рынке недвижимости, обычно в долгосрочной перспективе весьма близка к доходности портфелей акций (ее иллюстрацией может служить индекс Standard & Poor’s 500, широко используемый в качестве ориентира уровня прибыли на рынке акций).

Хотя доходность индекса Standard & Poofs 500 в долгосрочном периоде очень схожа с доходностью трастов недвижимости, динамика этого показателя у последних обычно независима от тенденций в других сегментах фондового рынка и цена на их паи часто растет, когда в других сегментах наблюдается падение, и наоборот. Можно утверждать, что динамика цен на паи трастов недвижимости скорее не коррелирует, нежели коррелирует с ценовой динамикой в прочих сегментах фондового рынка.

Соответственно можно ожидать, что портфель, на 50 % состоящий из паев трастов недвижимости и на 50 % – из индекса Standard & Poor’s 500, будет отличаться более стабильными показателями доходности, чем портфель, в который включен лишь один из указанных компонентов. Размер возможных убытков для диверсифицированного портфеля обычно ниже, чем для недиверсифицированного.

Диверсификация, которая напрямую связана со сбалансированностью, может быть выражена в виде диверсификации между акциями и облигациями, между акциями крупных и небольших компаний, между акциями отечественных и зарубежных [2] эмитентов, между различными видами облигаций и между доходными акциями и акциями роста, имеющими высокий потенциал повышения цены.

Инвестиции в сырьевые товары как способ антиинфляционного хеджирования

Существует еще одна сфера инвестирования, которая до сих пор нами не была упомянута, – это капиталовложения в биржевые товары, такие как различное сырье, золото, нефть и другие энергоносители, сельскохозяйственная продукция. Возможно прямое инвестирование в эти инвестиционные инструменты через фьючерсные контракты, но вы также можете вкладывать в них капитал и косвенным путем посредством покупки акций, а также паев ПИФов и биржевых фондов.

Сырьевые товары обычно растут в цене в периоды высокой инфляции. Результатом повышения цен обычно становится падение стоимости облигаций, поскольку фиксированная ставка купона обычно менее привлекательна при растущих темпах инфляции. На рынок акций же умеренное инфляционное давление обычно оказывает благоприятное воздействие, чего нельзя сказать о галопирующей инфляции.

Стоимость золота, серебра, палладия и алюминия обычно резко возрастает в периоды инфляции – как, например, это произошло в начале 1980 г., когда цена на золото достигла $800 за унцию, доходность облигаций приблизилась к 15 %, а рынок акций находился в плачевном состоянии. Позднее понижательные тенденции на рынках акций и облигаций наблюдались во время энергетических кризисов и дефицита других сырьевых товаров, при этом прибыльными оказывались инвестиции в активы, связанные с такими товарами.

Таким образом, сырьевые товары могут быть рекомендованы в качестве одной из составляющих для большинства диверсифицированных портфелей инвестиций.

Более высокие показатели доходности

Вам, разумеется, хотелось бы, чтобы доходность активов, входящих в ваш портфель, была бы выше, чем у тех из них, что не вошли в его состав. Если вы инвестируете в те или иные ПИФы, вам хочется, чтобы их доходность в долгосрочном и среднесрочном (несколько месяцев) периодах превышала бы средний уровень. При инвестировании на рынке акций вы предпочли бы, чтобы в вашем портфеле присутствовали ценные бумаги ведущих отраслей, и хотели бы закрыть позиции, как только лидирующее положение этих активов на рынке начнет ослабевать.

Позже мы рассмотрим конкретные, тщательно изученные и проверенные временем стратегии, которые вы сможете последовательно применять для достижения более высоких показателей доходности по сравнению с аналогичными инвестициями с сопоставимым уровнем риска.

Цели

Это может показаться очевидным, однако все же сформулируем цели, стоящие перед вами при создании инвестиционного портфеля:

1. Достижение более высокого уровня доходности, чем у безрисковых инвестиций, таких как, например, фонды денежного рынка или 90-дневные казначейские векселя.

2. Определение уровня доходности, который будет отвечать вашим финансовым целям, если вы экстраполируете темпы прироста величины капитала в вашем портфеле на весь период, в течение которого вы планируете осуществлять инвестиции.

3. Поддержание приемлемого для вас уровня риска портфеля.

Рискованность инвестиций, осуществляемых с различными целями

Как правило, инвестиции, осуществляемые с целью получения постоянного и предсказуемого дохода, особенно в высококачественные ценные бумаги (такие, как первоклассные облигации или казначейские бумаги), менее рискованны, нежели капиталовложения на рынке акций. Акции, по которым выплачиваются более высокие дивиденды, обычно менее рискованны, чем спекулятивные "акции роста", т. е. бумаги, имеющие значительный потенциал повышения их рыночной стоимости. ПИФы, инвестирующие в недооцененные бумаги, как правило, характеризуются меньшим риском, чем ПИФы, осуществляющие более спекулятивные капиталовложения, при этом первые в действительности демонстрируют более высокий средний уровень доходности в долгосрочном периоде, нежели более волатильные фонды, инвестирующие в растущие ценные бумаги.

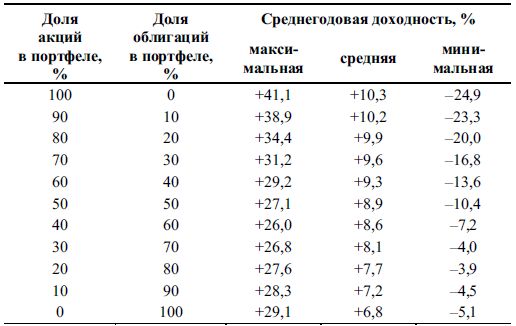

В качестве примера исторически сложившегося соотношения между показателями доходности и риска рассмотрим портфели, в которых представлены индекс Standard & Poofs 500 и среднесрочные государственные облигации США (табл. 1.1).

Выводы

Хотя среднесрочные казначейские облигации США являются одним из наиболее консервативных инвестиционных инструментов, включение их в состав сбалансированного портфеля акций и облигаций оказывает не слишком существенное влияние на показатель его среднегодовой доходности по сравнению с портфелем, целиком состоящим из акций, однако помогает заметно снизить риск.

Например, доходность портфеля, на 60 % состоящего из акций и на 40 % – из облигаций, упала с 10,3 % до 9,3 % по сравнению с портфелем, где представлены только акции, однако показатель максимального годового риска также значительно уменьшился – с 24,9 % до 13,6 %. Максимальная доходность снизилась с 41,1 % до 29,2 % годовых.

ТАБЛИЦА 1.1. Уровень доходности и риска для различных вариантов портфеля, состоящего из акций и облигаций (акции – индекс Standard & Poor’s 500 , облигации – среднесрочные государственные облигации США)

Источник: Sit Investment Associates, из Ibbotson Presentation Materials © 2006 Ibbotson Associates, Inc. Исследуемый период: 1956–2005 гг.

Повысив сбалансированность своего портфеля, вы бы более чем наполовину снизили его риск, уменьшив при этом доходность лишь на 1 % в год. Обеспечивает ли портфель, состоящий из одних акций, более высокую доходность в долгосрочном периоде? Да. Но смогли ли бы вы позволить себе понести убыток в размере 24,9 % от суммы вашего капитала лишь за один год и потерять более 45 % своих средств в течение двух-трех лет (2000–2002 гг.)? А тем более смогли бы вы позволить себе такой убыток, если бы одновременно вам приходилось снимать деньги со своего счета для покрытия расходов на жизнь, что уменьшало бы базу для наращивания капитала?

Наиболее предпочтительный для большинства инвесторов состав портфеля

Для большинства инвесторов наиболее предпочтительно, когда соотношение акций и облигаций в портфеле находится в диапазоне от 80 %: 20 % до 60 %: 40 %, однако даже портфели, доля акций в которых не превышает 20 %, все же демонстрируют более высокую доходность по сравнению с портфелями, состоящими исключительно из облигаций, а уровень риска при этом даже ниже.

Как принять решение о составе вашего портфеля инвестиций?

Прежде всего оцените вашу финансовую и моральную готовность нести убытки.

Если вы сравнительно молоды и у вас впереди много продуктивных лет трудовой деятельности, вы можете себе позволить принять риски, характерные для портфеля, состоящего преимущественно из акций, которые имеют наиболее высокий потенциал доходности в долгосрочном периоде.

С течением времени, когда ваш капитал достигнет достаточной величины для удовлетворения ваших потребностей после грядущего выхода на пенсию, а также финансирования прочих необходимых расходов, вам, скорее всего, придется снизить уровень риска портфеля (нет необходимости рисковать надежной материальной базой). Если размер ваших активов на протяжении жизни почти в точности соответствует сумме планируемых расходов, вероятно, лучше постараться уменьшить траты, нежели принимать на себя более высокий риск. В результате "медвежьего" рынка, начавшегося в 2000 г. и завершившегося лишь в 2003 г., убытки инвесторов, вложивших капитал в NASDAQ Composite и Standard & Poor’s 500, составили более 75 % и более 45 % соответственно, кроме того, многие пенсионеры снимали тающие средства со счетов для финансирования необходимых расходов.

Этот и другие подобные периоды (такие, как, например, 1973–1974 гг.) были губительны для спекулятивных инвестиций. Защита необходимого капитала должна быть главным критерием при принятии инвестиционных решений.

ВЕЛИЧАЙШАЯ ОШИБКА, КОТОРУЮ ВЫ МОЖЕТЕ СДЕЛАТЬ ПРИ ИНВЕСТИРОВАНИИ НА ФОНДОВОМ РЫНКЕ, – ЭТО ПРИНЯТЬ НА СЕБЯ БОЛЬШИЙ РИСК, ЧЕМ ВЫ МОЖЕТЕ СЕБЕ ПОЗВОЛИТЬ!

Отступить – не значит признать себя побежденным…

Что общего между собой имели Cisco, Oracle и Lucent \'?

Акции всех перечисленных компаний сначала стремительно выросли, а затем резко упали в цене, оставив после обвала тысячи и тысячи инвесторов "у разбитого корыта". Как правило, "горячие" акции вызывают наибольший интерес тогда, когда их котировки близки к пиковым значениям. В любом случае, даже если вы упустите подвернувшуюся благоприятную возможность, вы, скорее всего, сохраните ваш капитал и вам представятся другие шансы его преумножить.

Но что же происходит, когда вы несете убытки?

Когда вы понесли убыток, составляющий 50 % от суммы ваших активов, вам необходимо получить прибыль в размере 100 % на оставшийся капитал только для достижения уровня безубыточности. (Неважно, что произойдет раньше, – получите ли вы прибыль, равную 100 %, или понесете убыток 50 %. Каждые потерянные 50 % капитала вам нужно будет компенсировать доходностью 100 % только для того, чтобы восстановить исходную сумму активов.)

Каждый убыток в размере 25 % потребует компенсации в виде прибыли, равной 33 %, только для достижения безубыточности. Например, если ваш стартовый капитал равен $100 и вы потеряете 25 из них, у вас останется $75. Таким образом, вам нужно будет заработать $25, составляющие 33 % от оставшихся $75, чтобы вернуться к исходной величине капитала, равной $100.

Если вы не находитесь на начальном этапе накопления капитала, а также полностью готовы и можете себе позволить принять риски, не инвестируйте, не проведя тщательной оценки воздействия возможных убытков на принадлежащие вам активы. Это важнее, чем оценка размеров потенциальной прибыли. Большинство, если не все участники рынка, вкладывают в процесс инвестирования столько же желания "почувствовать себя умным", сколько и стремления заработать деньги. (Чувствовать себя умным еще не означает быть им.) Следует еще раз подчеркнуть, что контроль риска представляет собой жизненно важный элемент инвестиционного планирования.

Еще раз повторим…

Ваша первоочередная задача как инвестора – увеличить размер вашего капитала до такого уровня, чтобы его было достаточно для покрытия всех необходимых расходов на протяжении вашей жизни, но и особенно на ее позднем этапе, когда поступления заработной платы прекращаются или по крайней мере их размер уменьшается.

Вы можете достичь ваших целей путем дальновидного инвестирования, которое обычно предполагает диверсификацию, диверсификацию и еще раз диверсификацию, а также сбалансированность портфеля.

Диверсификация способствует снижению риска. Тем не менее вы должны быть готовы быстро ликвидировать позицию, доходность которой ниже, чем вы ожидали.

Лучшие убытки – это, как правило, те убытки, которые длятся недолго.

Получение прибыли не имеет никакого отношения к ощущению себя умным и сообразительным. Получение прибыли возможно лишь при дисциплинированном управлении портфелем, способности инвестировать вопреки мнению большинства, а также поддерживать сбалансированность портфеля и эмоциональное равновесие.

В следующей главе вы узнаете об особенностях капиталовложений в облигации. Однако прежде рассмотрим вкратце некоторые основные концепции прибыльного инвестирования.

Формирование портфеля

Инвестиции на рынке акций, как правило, осуществляются для достижения прироста капитала, при этом некоторые виды акций и являются источником существенного потока дохода. Акции по своей природе и инвестиционным качествам представляют собой более спекулятивный актив, нежели облигации, однако, как показывает практика, обычно они обеспечивают инвесторам более высокий уровень дохода.