Как мы видели в гл. 3, действующий через сверхструктуру прямой контроль и стандартизация рабочих процессов (посредством формализации поведения) являются ключевыми механизмами координации труда в функциональных структурах. Данный выбор обусловлен присущей этим координационным механизмам наивысшей жесткостью. Но порой и они оказываются не в состоянии охватить все зависимости. Тогда организация вынуждена обратиться к системам планирования и контроля, направленным на стандартизацию выпуска, в частности к планированию деятельности. Г. Саймон приводит убедительный пример того, что случается, когда планирование действий не справляется с координацией остаточных зависимостей рабочего потока.

Во время сражения при Ватерлоо наполеоновская армия первоначально делилась на две части. Правый фланг, которым командовал сам император, столкнулся с Блюхером в Линьи; левый фланг под командованием маршала Нея сошелся с Веллингтоном в Катр-Бра. И Ней, и император готовились к атаке, оба разработали блестящие планы. К сожалению, и тот и другой предполагали, что честь нанесения завершающего удара будет предоставлена войскам Эрлона. Поскольку планы не были согласованы, а приказы, отдававшиеся в день битвы, не отличались четкостью, отряды Эрлона весь день вышагивали туда-сюда между двумя флангами, так и не вступив в бой ни на одном из них. Несколько менее блестящие, но согласованные тактические планы обеспечили бы победу французам (Simon, 1957 : 193).

В отношении планирования действий следует сделать два замечания. Во-первых, в отличие от контроля над исполнением, планирование действий не всегда признает автономию организационной единицы и не всегда отражается на принципах группирования. Планы действий определяют решения, необходимые для совершения конкретных шагов, таких как поиск рынков сбыта для нового продукта, строительство новой фабрики, продажа старого оборудования. Некоторые из необходимых действий могут планироваться в рамках отдельных единиц, другие выходят за границы подразделений.

Во-вторых, поскольку планирование действий предполагает выбор конкретных решений, оно перестает быть чистой формой стандартизации выпуска; скорее, это нечто среднее между стандартизацией выпуска и рабочих процессов. Эту особенность можно выразить, исходя из континуума ужесточения регулирования.

♦ Контроль над исполнением устанавливает общие стандарты результатов на некий период времени, без привязки к конкретным действиям.

♦ Планирование действий устанавливает конкретные решения и действия, которые должны быть приняты и выполнены в определенные моменты времени.

♦ Формализация поведения устанавливает средства, с помощью которых должны быть выполнены решения и осуществлены намеченные действия.

Таким образом, если контроль над исполнением предписывает "увеличить сбыт в этом году на 10% (безразлично, каким способом)", то планирование действий велит "сделать это путем выведения на рынок синих приспособлений". Безусловно, выпуск также должен был конкретизирован, но посредством спецификации средств. В итоге планирование действий оборачивается формализацией поведения – а именно, спецификацией рабочего потока: "План может до мельчайших деталей контролировать сложные поведенческие паттерны. Подробный план корабля может определять его конструкцию вплоть до последней заклепки… Задачи команды строителей детально расписаны самим его дизайном" (Simon, 1957 : 231).

Планирование действий оказывается средством, с помощью которого не являющиеся рутинными решения и действия целой организации, обычно структурированной по функциональному принципу, могут проектироваться как интегрированная система. Все это делается заблаговременно, так сказать, на бумаге. Формализация поведения тоже трактует организацию как интегрированную систему, но только в том, что касается ее рутинной деятельности. К планированию действий прибегают в случаях, когда идет речь о необычных шагах, об изменениях или перестройке. С его помощью определяют, кто, что, когда и где должен делать так, чтобы изменения осуществлялись в желаемом русле.

Иерархия систем планирования действий и контроля над исполнением

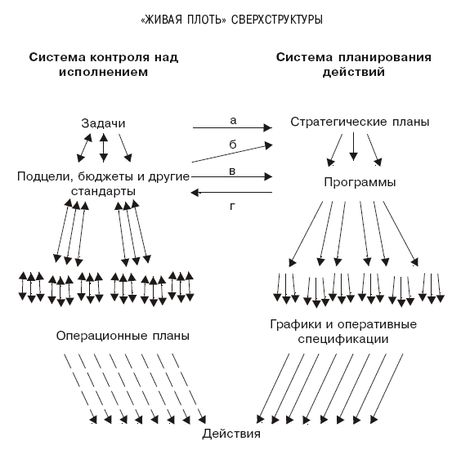

Как эти две системы планирования и контроля связаны со сверхструктурой и друг с другом? На рис. 4.2 контроль над исполнением и планирование действий представлены как две имеющие некие "точки пересечения"самостоятельные иерархические системы. Контроль над исполнением схематически отображается как система, в которой общие цели самого верхнего уровня дают начало подцелям, бюджетам и другим определяющим выпуск стандартам, которые, в свою очередь, перерабатываются в еще более узкие субцели, бюджеты и стандарты, в конечном счете достигающие самого нижнего уровня структуры в виде операционных планов. Итоговый выпуск – это, конечно же, организационные действия, но связь между планами и действиями показана в виде пунктира, что указывает на ее косвенный характер.

Двунаправленность стрелок на диаграмме говорит о том, что система контроля над исполнением может быть не только нисходящей – когда цели, выработанные стратегическим апексом, передаются вниз по иерархии в виде детальных стандартов, – но и восходящей, когда организационные единицы нижнего уровня устанавливают собственные стандарты результатов, которые затем суммируются и отправляются вверх по иерархии, пока не достигнут стратегической вершины в виде составных стандартов – то есть целей всей организации. Однако можно предполагать, что в реальной жизни система контроля над исполнением функционирует не так строго, не в виде чистых восходящего и нисходящего потоков, а как их комбинация. Одни стандарты спускаются вниз по иерархии, другие собираются вместе и поднимаются; менеджеры каждого уровня стремятся навязать своим подчиненным одни стандарты, а те в ответ предлагают менее строгие. В результате таких переговоров возникает ряд стандартов результатов, составных и детальных, для всех уровней.

Рис. 4.2. Иерархия систем контроля и планирования

Система планирования действий имеет преимущественно нисходящий характер. Теоретически, она начинается со стратегического планирования: организация систематически оценивает свои сильные и слабые стороны с учетом тенденций внешней среды, а затем формулирует четкий комплексный набор стратегий, которые будут реализованы в будущем. Далее стратегии перерабатываются в "программы", то есть конкретные проекты, – например, создание новой товарной линии, строительство новой фабрики, реорганизация структуры. Программы, в свою очередь, детализируются, составляются графики их выполнения, и, наконец, они оформляются в виде конкретных оперативных инструкций (заданий) – позвонить клиенту, залить цемент, напечатать органиграмму, – которые материализуются в конкретных действиях.

Как видно из рис. 4.2, эти две системы могут быть взаимосвязаны. На вершине (линия а) рабочие цели пересекаются со стратегическими планами. Согласно концептуальной литературе, весь процесс планирования действий должен начинаться со спецификации общих целей организации: считается, что условием разработки стратегического плана является знание ее потребностей, представленных в форме комплекса количественных показателей.

Аналогичной является и связь подцелей или бюджетов со стратегическими планами (линия б). Если организационная единица автономна (как в рыночно ориентированных структурах), то стратегическая вершина может выработать общие цели, а затем договориться о подцелях и бюджетах с каждым подразделением. Результатом этих переговоров становятся цели, инициирующие процесс планирования действий в каждой организационной единице.

Пересечение подцелей и бюджетов с программами отображает линия в. Чаще всего оно имеет место в функциональной структуре, когда выделенный отделу бюджет становится основой конкретных программ, а не общих стратегий. Так, если исследовательскому отделу сообщают, что в следующем году его бюджет возрастет до $300 тыс., его сотрудники могут приступить к разработке планов по созданию новой лаборатории (в которой давно назрела необходимость).

Наконец, программы пересекаются с бюджетами и, в итоге, с операционными планами. Линия г отражает тот факт, что организационная единица должна оценить влияние всех предполагаемых действий – продукты будут проданы, оборудование будет приобретено и т. д. – на ее потоки фондов (бюджеты), подцели, которые она может достичь, рабочую силу, которую придется нанять и т. д. Другими словами, необходимо оценить эффект от конкретных шагов на общий результат, то есть оценить связь планирования действий с контролем над исполнением.

Еще одна связь – возможно, самая важная, но в силу характера диаграммы не отраженная на ней, – общая обратная связь контроля над исполнением с планированием действий. По мере того как организация оценивает выполнение рабочих заданий, она инициирует новые направленные на решение возникающих проблем планы действий.

Системы планирования и контроля в разных частях организации

На всех уровнях иерархии мы находим разные формы и планирования действий, и контроля над исполнением. Что касается первого, то стратегическое планирование и распределение бюджета происходит на стратегическом апексе и в верхних этажах срединной линии; программирование, оценка планов и сетевое планирование – на средних уровнях; составление календарных производственных графиков – на уровне операционного ядра. Что же до контроля над исполнением, то, как мы видели, цели, бюджеты и стандарты для организационных единиц и должностных позиций могут вырабатываться на любом уровне от стратегической вершины до операционного ядра. На апексе определяются общие организационные цели; в верхней части срединной линии базируется система финансовой отчетности (когда крупные рыночные единицы рассматриваются как центры прибыли или инвестиций); в срединной линии в целом функционируют системы расчета стандартов, имеющие целью контроль над агрегированным исполнением и системы мотивации линейных менеджеров; ближе к нижнему уровню мы находим операционные планы, и системы контроля над качеством.

Однако из нашего разговора также явствует, что в разных частях организации системы планирования и контроля действуют различным образом. Например, хотя контроль над исполнением может использоваться и в отношении отдельных должностных позиций (например, торговым агентам определяют квоты, а операторам производственного оборудования – стандарты качества), по-видимому, чаще он применяется к организационным единицам (и, конечно, к менеджерам, которые ими руководят). Иначе обстоит дело с планированием действий, которое используется для отдельных операторов, например когда рабочему выдают спецификации продукта, который он должен производить.

Поднимаясь выше по иерархии, мы обнаруживаем обратную ситуацию. Чем шире обязанности организационной единицы, тем вероятнее, что руководство будет контролировать не конкретные ее действия, а достигнутые в целом результаты. Для рыночно ориентированных единиц, о чем уже говорилось, одним из важнейших инструментов контроля является именно система контроля над исполнением. А поскольку рыночный принцип группирования чаще встречается на верхних, а не нижних уровнях структуры (см. гл. 3), мы получаем еще одну причину того, почему на верхних этажах срединной линии контроль над исполнением превалирует над планированием действий. Разумеется, системы планирования действий также могут использоваться, особенно в тех случаях, когда группирование осуществляется по функциональному принципу. Если бы стратегическая вершина подчинялась внешнему контролю (допустим, одному владельцу), то ей, возможно, также пришлось бы нести ответственность в рамках системы контроля над исполнением. А если организационные единицы высшего уровня группируются по функциональному принципу, то планирование действий вполне может начинаться прямо на стратегическом апексе.

Хотя за разработку систем планирования и контроля отвечает преимущественно техноструктура, это не означает, что ими регулируется и ее собственная деятельность. В силу трудностей стандартизации результатов аналитической работы, – деятельности, которая обычно выполняется на проектной или ad hoc основе резонно ожидать, что к техноструктуре применяется ограниченный контроль над исполнением. Что касается планирования действий, то им опять-таки занимаются в основном технократические подразделения, но, по-видимому, их самих оно затрагивает лишь незначительно.

Правомерно предположить, что использование систем контроля и планирования во вспомогательных подразделениях имеет свои отличия. С помощью стандартов производительности можно контролировать в основном лишь те организационные единицы, которые действуют как относительно автономные организмы, имеющие легко измеримый выпуск (заводская столовая, книжный магазин в университете). Некоторые аппаратные организационные единицы, имеющие важные зависимости с другими частями (исследовательский отдел в корпорации), могут быть объектом планирования действий, во всяком случае в той степени, в какой планируются шаги обслуживаемых ими линейных отделов. А такие отделы, как, например, юридический, испытывают совсем незначительное влияние каких бы то ни было систем контроля и планирования.

Инструменты взаимодействий

Зачастую для достижения требуемой организацией степени координации оказывается недостаточно ни прямого контроля, ни трех форм стандартизации. Другими словами, после дизайна всех должностных позиций, сверхструктуры и систем планирования и контроля остаются важные зависимости. Тогда с целью достижения координации организация должна обратиться к взаимному согласованию. Например, в связи с жалобой клиента на плохое обслуживание может потребоваться, чтобы менеджеры по сбыту и производству совместно выработали новые условия поставок товаров.

До недавних пор взаимное согласование подобного рода имело место от случая к случаю; как правило, оно происходило неформально, вне рамок официальной организационной структуры. Но в последнее время в организациях разработан целый ряд инструментов поддержания взаимодействий между отдельными сотрудниками, инструментов, которые могут быть включены в официальную структуру. Фактически эти инструменты взаимодействий представляют собой самый значительный современный вклад в организационное проектирование – пожалуй, единственно серьезный вклад с тех пор как десятью-двадцатью годами ранее были созданы системы планирования и контроля.

Начиная с 1960-х гг. популярная литература по менеджменту объявляет о каждом новом инструменте взаимодействий как о настоящем открытии. Сначала это были "специальные группы для решения конкретной задачи", затем "матричная структура", позднее – "интеграторы". Читатель недоумевал: все это названия одного и того же явления или разных? И если разных, то есть ли между ними связь? Ответы вы можете найти в работе Джея Гэлбрейта, предложившего континуум инструментов взаимодействий, от простейших до самых сложных: непосредственный контакт между менеджерами, связующие роли, специальные группы, команды, роли интеграторов, роли менеджеров-посредников и матричные организации (Galbraith, 1973). Учитывая цели нашей книги, мы сократили схему Дж. Гэлбрейта до четырех основных типов инструментов взаимодействий – связующие должностные позиции, специальные группы и постоянные комитеты, менеджеры-интеграторы и матричная структура.

Связующие должностные позиции

Когда координация деятельности двух единиц требует большого числа контактов, в организации может быть официально введена должностная позиция "связника", с тем чтобы коммуникации между ними осуществлялись непосредственно, минуя вертикальные каналы. Данная должность не предполагает никакой формальной власти, но поскольку занимающий ее сотрудник обслуживает "перекресток" коммуникативных каналов, он превращается в "нервный центр" организации и приобретает большое влияние. Примечательно, что его власть является неофициальной, основанной на знаниях, а не на статусе. Одни связующие должностные позиции обслуживают разные линейные единицы – например, связующий инженер официально числится в отделе дизайна, но его рабочее место – на заводе; связующий специалист по сбыту выступает посредником между торговыми представителями и фабрикой; инженер по снабжению является связующим звеном между отделами снабжения и дизайна. Последний "готов предоставить информацию инженерам всегда, когда бы им ни понадобилась помощь в выборе комплектующих деталей. Он помогает составлять спецификации (делая их более реалистичными и удобочитаемыми) и ускоряет доведение лабораторных разработок до опытных образцов" (Strauss, 196263: 180-181). Другие связующие должности объединяют линейные и аппаратные группы; например, специалисты по персоналу и сотрудники бухгалтерии, консультирующие линейные отделы, остаются в то же время под началом своих технократических менеджеров.

Специальные группы и постоянные комитеты

Совещания – основной используемый организацией для облегчения взаимных согласований механизм. Какие-то совещания являются спонтанными (менеджеры встретились в коридоре и решили провести "собрание"), другие проводятся по графику или по особому поводу. Когда организация достигает в своем развитии уровня институционализации совещаний, – то есть официального назначения участников рабочих собраний и, возможно, составления регулярного их графика (последние могут рассматриваться как часть официальной структуры). Это происходит, когда членам разных организационных единиц необходимо для обсуждения общих проблем, по крайней мере какое-то время, регулярно вступать во всесторонние контакты. Для превращения совещаний в особый институт используются два основных инструмента взаимодействий. Специальная группа – это комиссия, которая создается для выполнения конкретной задачи и расформировывается по ее решении. Постоянный комитет – более устойчивая межведомственная группа, члены которой регулярно встречаются для обсуждения представляющих для них общий интерес проблем. Многие постоянные комитеты существуют на среднем уровне организации, а некоторые формируются на стратегическом апексе (в частности, исполнительный комитет).