Разработка этих планов осуществляется совместно с Министерствами внешней торговли и экономического сотрудничества, финансов, Центральным банком и др. Госплан разрабатывает приоритет отраслевой политики, обязательной для всех министерств, ведомств, региональных органов власти. Госплан утверждает крупные, инвестиционные проекты, распределяет бюджетные капвложения.

Направляющее (индикативное) планирование в основном представляет собой информацию хозяйственным единицам о том, производство какой продукции в данный момент отвечает общественным потребностям. Выполнение направляющего плана обеспечивается частичными поставками сырья, лимитами капвложений, льготами при получении кредитов и др. Во многих случаях направляющие планы становятся обязательными.

4. Особую роль в системе хозяйственного механизма КНР играет ценообразование. За годы реформ цены неоднократно повышались в директивном порядке. Особенно это относится к начальному этапу реформ. С середины 80-х гг. постепенно ослабляется централизованный контроль над ценами. За период 1978–1993 г цены на сельхозпродукты выросли на 220 %, продукцию добывающих отраслей, сырье и полуфабрикаты на 200–220 %, обрабатывающих отраслей на 150–200 %. В 80-е гг. проведено 6 "урегулирований", 3 "больших раскрепощения" на потребительские товары, в т. ч. на продукты животноводства и овощеводства. Как правило, цены освобождались на продукты, которые были в достатке на рынках.

За 10 лет (1986–1995 гг.) цены на потребительские товары поднялись в городе в 2.6 раза, а в сельской местности в 2,5 раза. Пиковыми годами в повышении цен были в 1985/86 гг., в 1988/89 и 1994 год.

Рыночные цены по закупкам сельхозпродуктов составляют 90 %, по розничной торговле -95 %, реализации средств производства около 85 %.

Твердые цены устанавливаются на следующую продукцию:

– ресурсы, влияющие на социально-политическую стабильность и стратегию экономического развития (сырая нефть, газ, некоторые редкоземельные материалы);

– товары и услуги, производимые "естественными" монополистами (тарифы на транспортные перевозки, бытовые электро-, водо– и теплоснабжение, услуги связи);

– жилье, предоставленное госслужащим и лицам с низкими доходами;

– некоторые особые товары (лекарства, оружие и т. п.);

– тарифы в социально-культурной сфере (на образование, мед. услуги и т. п.).

Всего государство устанавливает цены на 88 видов товаров и услуг.

Одновременно с государственными ценами на стратегические товары существуют и рыночные цены. Так в середине 90-х гг. по госценам реализовывалось около 25 % всего угля, а нефти 85 %. В целях поощрения притока иностранных инвестиции разрешено сбывать по рыночным тарифам электроэнергию с построенных с их участием электростанций. Рыночные тарифы действуют для иностранных инвесторов в сфере транспорта.

Помимо директивных и рыночных цен в соответствии с политикой "двухколейной" системы цен активно используются т. н. направляющие (индикативные) цены.

Регулирование направляющей цены осуществляется несколькими способами:

– задается формула расчета цены, исходя из издержек производства и нормативной прибыли;

– определяется лимитная цена, которую нельзя превышать. В разное время лимитные цены вводились на стальной прокат, некоторые цветные металлы, химические товары и др. В ряде китайских городов лимитные цены действуют на сельскохозяйственных рынках. На ряд продуктов сельского хозяйства устанавливается минимальная протекционистская цена.

Рыночные цены формально не регулируется госорганами, но на практике предприятия обычно согласуют ее с местными отделами цен. Для ограничения инфляции государство устанавливает местным органам нормативы общего повышения цен за год. Создана разветвленная система контроля за ценами, включающая государственные и общественные органы.

В ходе последнего значительного взлета цен в 1993/94 гг. Госсовет КНР (март 1994 г.) в целях борьбы с инфляцией внес особый порядок контроля за ценами (фактически – директивные цены) на 20 видов товаров и услуг, включая муку, некоторые виды зерна, растительное масло, мясо и птицу, яйца, молоко, соль, сахар, моющие средства, топливо для бытовых нужд, квартплату и стоимость коммунальных услуг, тарифы медицинских учреждений, школ и детских садов.

Госпредприятиям было запрещено повышать любые цены под предлогом введения новых налогов, роста валютного курса и реформы цен. На местах, как свидетельствуют китайские источники, действуют более обширные списки директивных цен, устанавливаемые местными властями.

5. В начале 1994 года в стране была проведена реформа налоговой системы.

Подоходный налог. Ставка подоходного налога для предприятий с китайским капиталом была унифицирована и установлена на уровне 33 % их валовой прибыли. С частных предприятий (с числом наемных работников более 7 человек) – 35 % (этот налог не взимается с реинвестированной части прибыли). Всего частные предприятия платят 17 видов налогов. Инвестиции, включая расчеты по банковским кредитам, предприятия производят из прибыли после уплаты подоходного налога.

Предприятия с иностранными инвестициями платят подоходный налог в размере 30 % в центральный бюджет и 3 % в местный бюджет. В специальных экономических зонах (СЭЗ) – 15 % в бюджет зон, в зонах технико-экономического развития от 15 до 24 %.

Существуют льготы по подоходному налогу, определяемые разработкой и применением передовой технологии, экспортной направленностью предприятий с иностранными инвестициями (ПИИ), их деятельностью в приоритетных (устанавливаемых государством) сферах производства и услуг.

Система косвенного налогообложения также реформирована. Центральное место в ней занимает налог на добавленную стоимость. Установлены две ставки НДС – общая (17 %) и льготная – 13 % для производителей зерна, растительного масла, кормов, удобрений, сельхозтехники и химикатов для сельского хозяйства, а также для производителей коммунальных услуг, печатных изделий. От уплаты НДС освобождаются экспортные товары, сельхозпродукция нетоварного назначения, импортные научные приборы, товары, получаемые из-за рубежа по линии помощи и некоторые другие. Импорт подвергается уплате НДС. Ставка НДС для "малых налогоплательщиков" составляет 6 %.

Налог с коммерческих операций. Его ставки составляют от 3 % до 5 %. С предприятий индустрии развлечений ставка налога может достигать 20 %.

Налог с операций землей составляет от 30 % до 60 %.

Акцизы взимаются как с производителей, так и с импортеров товаров по ставкам от 3–5 (на автомобили) до 10 % (мотоциклы), 15–25 % спиртные напитки и 40–45 % (сигареты).

Налог на ресурсы (представляет фактически рентный платеж) взимается по всем видам минеральных ресурсов, включая их добычу для собственного потребления. Конкретная ставка определяется местными властями (налоговыми и отраслевыми), исходя из установленного государством шкалы ставок. Например, 8-30 юаней за 1 т нефти, 0,3–5 юаней за 1 т угля, 2-30 юаней за 1 т железной руды с учетом условий добычи.

Индивидуальный подоходный налог платится с дохода превышающего 800 юаней в месяц.

Сверх этого налог взимается по прогрессивной шкале по ставкам от 5 % (с дохода до 500 юаней сверх минимума) до 45 % (с части дохода превышающий 100 тыс. юаней). Для лиц занятых индивидуально-трудовой деятельностью (ИТД) максимальная ставка индивидуального подоходного налога – 35 %. Иностранные служащие ПИИ платят налог в половинном размере.

Кроме отличительных налогов существует еще ряд регулирующих налогов. К ним относится сельхозналог на особые виды продукции, налог на особые виды деятельности, строительный налог, взимаемый с внеплановых объектов.

Основным направлением реформы налоговой системы стала ликвидация системы "территориального финансового подряда", существовавшая с 1998 г. В рамках этой системы доходы вышестоящих бюджетов формировались главным образом за счет отчислений из бюджетов нижестоящих. Кроме того, финансовый подряд способствовал оживлению регионального протекционизма. Местные власти интересы "своих" предприятий часто отстаивали в ущерб предприятиям центрального подчинения. Приоритетом пользовались предприятия, дающие быструю и высокую отдачу. Развитие транспорта, энергетики, добывающих и иных капиталоемких отраслей ложилось на государство, средств у которого постоянно не хватало. Это стало одной из основных причин постоянного роста бюджетного дефицита, усиления отраслевых диспропорций в экономике, неконтролируемого роста инвестиционных кредитов, способствующих инфляции.

Система финансового подряда была заменена двухканальной системой с четким разграничением источников доходов между бюджетами разных уровней.

Единая бюджетная система страны (согласно, закону КНР о бюджетной системе – март 1994 г.) состоит из бюджетов пяти уровней: центрального, провинциальных, региональных (включая города, имеющие районное деление), уездных и волостных.

Бюджеты вышестоящих уровней включают в себя бюджеты следующего нижестоящего уровня. Например, центральный бюджет включает в себя бюджеты отдельных министерств и ведомств и бюджеты провинций и приравненных к ним административных единиц.

Бюджеты всех уровней подразделяются на две составляющие: постоянный бюджет и бюджет развития. Постоянный бюджет включает в себя расходы на содержание и развитие предприятий непроизводственной сферы, социальное обеспечение, административное управление, оборону и др. Основным источником дохода постоянного бюджета являются налоги. Дефицит в нем не допускается, а положительное сальдо перечисляется в бюджет развития.

Бюджет развития используется для финансирования капитального строительства и реконструкции объектов производственного назначения, включая сельское хозяйство, городское строительство, помощь бедным районам. Источниками бюджета развития является сальдо постоянного бюджета, а также доходы от использования госимущества и выпуска облигационных займов. Отрицательное сальдо допускается только для центрального бюджета. Местные бюджеты должны сводиться без дефицита.

После проведения налоговой реформы центральный бюджет получает 75 % от суммы НДС, налога на ресурсы. Он также аккумулирует всю сумму акцизов, подоходного налога с предприятий центрального подчинения и таможенных сборов. Местные бюджеты получают 25 % НДС и других налогов, делящихся между Центром и местными бюджетами. Для работы двухканальной системы налогов создана раздельная система налоговых органов.

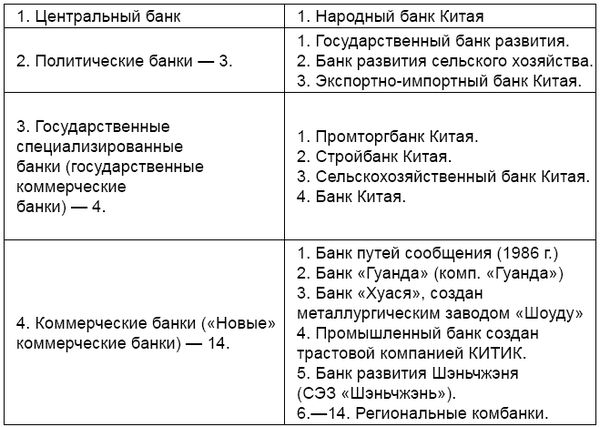

6. За первые 10 лет экономической реформы в Китае, сформировались основы денежно-кредитной политики как действенного средства регулирования народного хозяйства. Повысилась роль кредита, расширились права банковских учреждений, появились новые виды банковских операций. В стране был сформирован фондовый рынок. Активизировалась международная деятельность китайских банков, а иностранные банки получили возможность оперировать в КНР.

С 1994 г реформа банковско-финансовой сферы вступает в новый этап. Основными задачами этого этапа являются: существенное обновление банковской системы, придание ей большей гибкости, динамизма, уменьшение зависимости от центральных властей, приближение финансовой системы страны к мировым стандартам. Реализация поставленных задач обеспечивалась подготовкой нормативно-правовой базы реформы. В 1995 г. были приняты законы о Народном банке Китая (НБК), как о центральном банке страны, о коммерческих банках, залоге, векселях.

Основные направления проводимой реформы включают реформу НБК, преобразования спецбанков в коммерческие банки, оживление деятельности низовых органов банков, сокращение использования административных методов управления финансами в пользу активизации рыночных рычагов, либерализацию допуска в страну инобанков, развитие фондового рынка.

Несмотря на реформы проведенные в системе Народного банка Китая он по-прежнему в начале 90-х гг. выполнял ряд несвойственных центральным банкам других стран функций. Региональные отделения НБК, построенные по административно-территориальному принципу, находятся в тесной зависимости от местных властей. В результате НБК фактически не может проводить жесткую монетарную политику, не прибегая к административным мерам.

С 1994 г. началась реформа НБК для превращения его в орган, "проводящий под общим руководством Госсовета КНР самостоятельную кредитно-денежную политику с целью стабилизации национальной валюты". На НБК возлагалась функция контроля за всеми финансовыми структурами страны, поддержание финансового порядка и прекращение хозяйственных отношений с нефинансовыми структурами.

Принятие в марте 1995 г. "Закона о Народном банке Китая" свидетельствовало об усилении позиции Центрального банка в комплексной реформе народного хозяйства, закладывало правовую основу финансовой перестройки и создания современной банковской системы. Принятие закона и практические шаги по его реализации знаменовали существенный успех в деле строительства рыночной экономики в Китае.

Создание обновленной банковской системы рассматривалось китайским руководством как взаимное функционирование "политических" банков и коммерческих. Первые, находясь в полном ведении государства, осуществляли банковскую деятельность по бесприбыльному кредитованию в рамках проведенной государством экономической политики, в частности поддержка отсталых районов, сельскохозяйственного производства, экспорта.

В целом система коммерческих банков КНР по замыслу ее создателей, должна включать в качестве своего ядра несколько коммерческих банков общекитайского масштаба, полностью принадлежащих государству. Кроме того, в нее должны входить большое число акционерных, а также городских и сельских кооперативных банков.

Характерно, что коммерческие банки поначалу оставались весьма далекими от их прототипов действующих в мировой практике.

В рамках этой схемы путем реорганизации появились четыре государственных коммерческих банка и три банка развития. Так, в 1994 г. был создан Государственный банк развития (ГБР) на основе слияния шести инвестиционных групп Госплана. ГБР является финансовым учреждением, носящим "политический характер". Он отличается от коммерческих финансовых организаций тем, что работает не ради получения прибыли, а исходит прежде всего из целей экономического развития страны, оценивая и выбирая объект для финансирования.

Основной целью банка стало инвестирование ведущих объектов государственного строительства, в том числе выделение средств на техническую реконструкцию крупных государственных предприятий. Уже при создании ГБР на его финансовом обеспечении находилось 345 объектов.

Другим "политическим" банком стал Экспортно-импортный банк Китая, созданный также в 1994 г. Цель его создания – обеспечение финансовых ресурсов для ведения внешнеторговых операций.

Важным направлением реформы банковской системы стал процесс преобразования четырех специализированных банков (Промторгбанка, Стройбанка, Сельхозбанка и Банка Китая), контролирующих 80 % банковского сектора страны в коммерческие банки. При этом действующий Сельхозбанк был поделен на два банка. Один из них Банк развития сельского хозяйства Китая (БРСХК) выполняя функции государственного "политического банка", должен обеспечивать государственные закупки основной сельхозпродукции, предоставлять льготные кредиты селу за счет бюджета, поддерживать экономически слаборазвитые, бедные районы.

Сельхозбанк, в свою очередь, превращался в коммерческий банк, функционирующий под руководством НБК, как и БРСХК. Сельхозбанк должен осуществлять свою деятельность на основе баланса своих активов и пассивов и нести риск при проведении коммерческих операций. Характерно, что НБК устанавливает для обоих банков кредитные квоты для обеспечения контроля за совокупным банковским кредитованием.

Рамки коммерциализации государственных коммерческих банков ограничиваются возможностью самостоятельно принимать решения в области кредитования, ответственностью за свои прибыли и убытки. Они не должны вести операции с ценными бумагами, заниматься страхованием и инвестициями.

В конце 90-х гг. в Китае функционировало 3 "политических" банка, 4 государственных коммерческих банка, 14 коммерческих банков.

Таблица 1. Структура банковской системы КНР по уровням

Удельный вес активов различных финансовых институтов в 1998 году складывался следующим образом (см. таблицу 2).

Таблица 2. Удельный вес активов финансовых институтов

Таблица 3. Темпы роста активов различных типов банков в %.