Сбор документов – это весьма важный, хотя и не основной метод сбора данных о бизнес-процессах. Бизнес-процессы, так или иначе, связаны с передачей и обработкой информации, которая представлена, как правило, в виде документов. Таким образом, заполненные формы документов представляют большую ценность для иллюстрации того, как реально протекают бизнес-процессы на предприятии. В частности, по наличию подписей должностных лиц на документе можно представить и маршрут документа, и разграничение полномочий на предприятии. Кроме того, по заполнению полей документа можно понять, какие данные фиксируются и измеряются, а какие нет. Так, например, в стандартной форме путевого листа присутствует более сотни полей данных, однако реально заполняются только около двадцати из них.

В некоторых случаях опытный аналитик по одним только образцам документов может восстановить реальный бизнес-процесс, но все же эффективнее использовать сбор документов в сочетании с интервьюированием и анкетированием.

Наблюдение представляет собой непосредственное присутствие бизнес-аналитика на рабочем месте сотрудников подразделений с регистрацией событий и действий, происходящих в ходе рабочего дня. Сведения о действиях заносятся в специальную учетную форму для дальнейшей обработки и анализа. Наблюдение является весьма трудоемким процессом, поэтому на практике применяется не очень часто.

Достоинством этого метода является то, что он дает наиболее полное представление о деятельности подразделений предприятия. Однако при проведении наблюдения непродолжительное время есть вероятность того, что под наблюдение попадет только небольшая часть функций и процедур, совершаемых в подразделении. При длительном же проведении наблюдения, как уже было сказано выше, существенно возрастает трудоемкость такой процедуры. Кроме того, зачастую исполнитель может работать с отличающейся от обычной интенсивностью, для того чтобы было отмечено его трудовое рвение.

Поэтому наблюдение, являясь мощным инструментом сбора информации, применяется реже, чем предыдущие три метода.

Анализ деятельности по перспективным направлениям снижения издержек

Когда мы имеем достаточно подробное описание деятельности, и самое главное – перечень потенциальных проблемных зон, можно проводить детальный анализ деятельности. Конечная цель анализа – разработка предложения по мероприятиям, направленным на снижение издержек.

При этом выполняются следующие действия.

1. Анализ истинных причин возникновения издержек в деятельности. Классическим приемом для этого является так называемый метод "Пять почему". Цель метода заключается в нахождении главной (коренной) причины рассматриваемой проблемы. Для каждой идентифицированной причины путем последовательных ответов на вопрос: "Почему?" выявляется более глубокая причина. Процедура проведения анализа главной (коренной) причины заключается в следующем:

– определить отправную проблему или причину высокого уровня, предназначенную для последующего анализа;

– определить причины, соответствующие уровню более низкому, чем уровень отправной точки;

– для каждой идентифицированной причины поставить вопрос: "Почему именно она служит причиной возникновения исходной проблемы?";

– после каждого нового ответа на поставленный вопрос задавать его снова и снова до тех пор, пока никаких других ответов не останется. Возможно, это будет одна из коренных причин проблемы. Как показывает практика, число таких итераций равняется пяти "почему?".

2. Синтез возможностей по снижению издержек. Что вообще можно сделать для того, чтобы снизить издержки до приемлемого уровня? Здесь важно не ограничивать себя заранее, говоря: "Это невозможно". Дело в том, что выработка мероприятий по снижению издержек сродни изобретательским задачам. В подобных задачах много творчества, и если заранее ограничивать свои предложения, есть риск упустить какое-то эффективное, но нестандартное решение. По сути, применяется методика, аналогичная широко известному "мозговому штурму".

3. Критический анализ предложенных мероприятий. Предложенные мероприятия следует проанализировать на предмет их реализуемости в существующих условиях. Как говорится, "если очень захотеть, можно в космос полететь". Вопрос лишь в ресурсах, потраченных на это, и их доступности. Мероприятия следует рассматривать с двух точек зрения: какой эффект в смысле снижения издержек может быть достигнут, и какие ресурсы будут для этого затрачены. Разумеется, мероприятия с низкой эффективностью, т. е. те, затраты ресурсов для выполнения которых заведомо превышают достигнутую экономию затрат, должны быть отвергнуты. Очевидно, что на данном этапе оценка эффективности будет не очень точная. Нужно стремиться к тому, чтобы погрешность была в пределах 10 % – такой степени точности на данном этапе будет достаточно. Из сформированного перечня мероприятий выбираются те, которые принесут, по предварительным оценкам, наибольший экономический эффект.

Пример 1. Так, в ходе анализа текущей ситуации с организацией труда и заработной платой на предприятии было установлено, что, несмотря на невысокий уровень средней заработной платы работников (15 тыс. руб.), ее темпы роста в январе, апреле, мае, июне 2007 г. опережают темпы роста производительности труда. Это свидетельствует о неэффективности производства, обусловленной невысокими объемами, излишней численностью персонала, а также регулярными необоснованными расходами по фонду оплаты труда (ФОТ) в виде различных выплат при неполной загрузке персонала: оплата за работу в ночное время (до 118 тыс. руб. в месяц); оплата по договору подряда (до 131 тыс. руб. в месяц); оплата сверхурочных (до 66 тыс. руб. в месяц); оплата за работу в выходные и праздничные дни (до 290 тыс. руб. в месяц); оплата за совмещение, замещение (до 160 тыс. руб. в месяц).

Вместе с тем анализ показал, что работа в сменах организована нерационально: графики сменности составляются без учета реальной загрузки персонала и в них заведомо закладываются переработки, общая продолжительность которых достигает 40 % от планового фонда рабочего времени (в то время как согласно ст. 99 Трудового кодекса РФ сверхурочное время не должно превышать для одного работника 120 часов в год). Причем наличие регулярных (ежемесячных) переработок объяснялось не производственной необходимостью, а желанием руководителей структурных подразделений увеличить заработную плату подчиненным работникам (переработка оплачивается в двойном размере, на нее начисляется премия). С той же целью специально планировались работы в ночное время (они оплачиваются в повышенном – на 40 % от оклада (тарифной ставки) – размере).

Исходя из анализа приведенных выше данных были предложены следующие направления снижения издержек. В соответствии с проведенными расчетами сокращение на 50 % затрат по указанным выплатам даст экономию годового ФОТ в размере 4,5 млн руб. Однако для сохранения (а по некоторым должностям – роста) заработной платы исключение необоснованных выплат из ФОТ необходимо компенсировать повышением постоянной (оклада) или переменной (премии) части ФОТ. Такие меры повлекут за собой повышение конкурентоспособности рабочих мест, заинтересованности персонала в работе с большей интенсивностью при меньшей численности. Повышение уровня заработной платы целесообразно осуществлять путем рациональной организации труда – оптимальной расстановки кадров с учетом поступающей нагрузки.

Пример 2. В ходе анализа данных о производственном браке готовой продукции, проводившегося для группы макаронных фабрик, было установлено, что одной из основных причин возникновения неизбежного брака является так называемый пусковой брак. Он связан с тем, что сушильным камерам требуется определенное время (до 2 часов), чтобы полностью выйти на требуемый режим сушки. Бракованная готовая продукция перерабатывается, однако при этом дополнительно расходуется электрическая энергия. Это означает, что, снизив уровень брака, предприятия уменьшат расходы на электроэнергию.

Кроме того, при длительных остановках производственные линии необходимо очищать от остатков теста (по оценкам, до 200 кг теста, или около 160 кг муки). Это тесто является невозвратными отходами. Поэтому, сведя к минимуму количество переналадок производственных линий, можно минимизировать технологический брак продукции и соответственно издержки.

В частности, уменьшение числа переналадок оборудования всего на 1 раз в месяц по каждой линии позволит сэкономить в рамках всех трех фабрик порядка 250 тыс. руб. в год. А снижение уровня производственного брака на 50 % даст возможность сократить расход электроэнергии примерно на 565 тыс. кВт в год.

Таким образом, снижение затрат, обусловленных высоким уровнем производственного брака, должно происходить за счет следующих мероприятий: 1) уменьшение количества переналадок производственного оборудования; 2) своевременная зачистка производственных линий; 3) соблюдение очередности ассортимента без резких переходов технологических параметров производственного процесса; 4) исключение пересортицы в готовой продукции (очистка бункеров).

Формирование программы мероприятий по снижению издержек

После того как будут предложены потенциальные мероприятия для снижения затрат, из них нужно сформировать программу мероприятий для исполнения. Делается это следующим образом.

Производится оценка экономической эффективности мероприятий по снижению издержек. Если на предшествующем этапе оценка было качественной, т. е. давала ответ на вопрос: реализуемо и перспективно ли данное мероприятие вообще, то на данном этапе дается уже количественная оценка эффективности мероприятия (так, например, если ранее было предложено мероприятие по переводу автотранспорта компании с бензина на сжиженный газ, то нужно рассчитать и сопоставить: экономию затрат за счет разницы стоимости газа и бензина с учетом нормативов расхода, а также затраты на установку газового оборудования на автомобили).

При этом ключевым моментом является то, что мероприятия оцениваются по методике, аналогичной оценке инвестиционных проектов, а именно по чистой приведенной стоимости (Net Present Value – NPV).

NPV = ΣCFt/(1 + i)t,

t меняется от 0 до N, где i – ставка дисконтирования; CFt– денежный поток в периоде времени t.

Ключевым отличием в этой формуле является определение денежного потока в текущем периоде времени. Денежный поток является разницей между экономией издержек благодаря реализации мероприятия и затратами на реализацию мероприятия. То есть денежный поток является в данном случае виртуальным в отличие от классического понимания инвестиционного проекта.

В результате мероприятие будет целесообразным, если его NPVбудет как минимум больше нуля. На практике обычно устанавливают более высокую границу целесообразности, но конкретную цифру каждая компания устанавливает для себя сама.

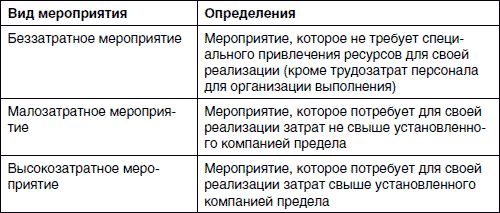

Далее мероприятия классифицируются по степени затратности. Обычно применяют следующую классификацию (табл. 7.1).

Таблица 7.1. Виды мероприятий

Границу перехода между малозатратными и высокозатратными мероприятиями каждая компания устанавливает для себя сама. Масштаб и обороты бизнеса у всех разные, и одна и та же сумма для одной компании будет считаться мелкими затратами, а для другой – совершенно неподъемными.

Пример беззатратного мероприятия – сокращение поступления бракованных изделий путем усиления входного контроля за поставкой запчастей и материалов. Критерии отнесения мероприятий к высоко– и малозатратным компания устанавливает самостоятельно. Высокозатратным мероприятием будет, например, реконструкция высоковольтных линий электропередачи с переходом на другой тип провода, что позволит в несколько раз сократить потери электроэнергии в сетях. Пример малозатратного мероприятия – установка приборов автоматического включения и отключения освещения цехов и территории ТЭЦ в зависимости от освещенности.

Программу снижения затрат следует оформить как внутренний нормативно-распорядительный документ – это подчеркнет ее важность для предприятия и придаст ей статус акта, обязательного для исполнения. Сами мероприятия оформляются в виде таблицы, имеющей следующую структуру:

• краткое наименование мероприятия;

• краткое описание (суть) мероприятия;

• вид мероприятия (беззатратный, малозатратный, высокозатратный);

• срок реализации;

• экономический эффект (экономия ресурсов в течение периода, обычно в течение года);

• затраты на реализацию.

Таблицы с этими данными будет достаточно для принятия решения акционерами или топ-менеджментом для принятия решения по реализации программы.

Таблицу с программой мероприятий следует дополнить пояснительной запиской, в которой по каждому мероприятию должны быть обоснованы экономический эффект (экономия ресурсов) и затраты, а также описан порядок действий по реализации мероприятия. Последнее является хорошим заделом по формированию плана проекта по сокращению издержек.

Затем программа мероприятий должна быть рассмотрена уполномоченным на то органом компании (правлением, советом директоров и т. п.), который должен утвердить или предложить скорректировать программу.

Как можно заметить, формирование программы мероприятий, ее утверждение – действия, несущие определенный оттенок бюрократии и явно противоречащие концепции постоянного усовершенствования – "Кайдзен". Однако принимая во внимание тот факт, что мы рассматриваем сокращение издержек именно для российских компаний, такой подход вполне оправдан. Во-первых, многие российские компании находятся в такой стадии развития, что выискивать соринки в глазу нецелесообразно – надо сначала оттуда вытаскивать бревна. А это подразумевает выполнение достаточно серьезных мероприятий, которые с помощью небольших, хотя и постоянных улучшений не реализовать. Во-вторых, часто бывает, что без команды "сверху" в компании ничего делаться не будет. С этой точки зрения принятие такой программы на уровне руководства будет сигнализировать об особой важности ее выполнения.

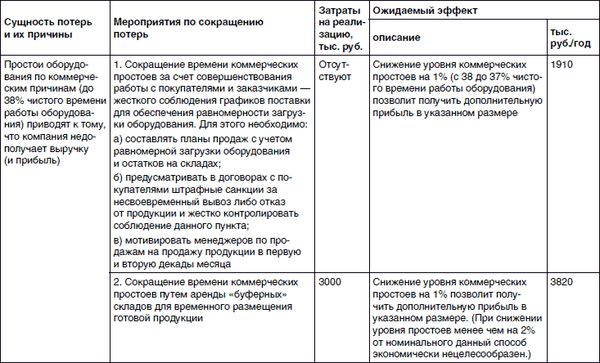

В качестве примера в табл. 7.2 приведена часть перечня мероприятий по снижению издержек, разработанного автором книги в рамках проекта, выполнявшегося для предприятия пищевой промышленности. Цифры в таблице условные.

Таблица 7.2. Пример перечня мероприятий по снижению издержек

Внедрение (реализация) программы мероприятий по снижению издержек

После того как программа мероприятий утверждена, компания приступает к ее реализации. При этом есть ряд тонких моментов, которые следует подчеркнуть.

В первую очередь приступают к выполнению беззатратных мероприятий. Как правило, их можно реализовать довольно быстро. Несмотря на то что эффект от малозатратных мероприятий не слишком большой, их выполнение уже само по себе даст определенный результат, своего рода "малую победу". Это обеспечит не только экономический, но и психологический эффект для всех участников проекта по сокращению издержек.

Последующие мероприятия реализуют уже, как правило, в зависимости не от величины затрат на их реализацию, а от величины экономии затрат: в первую очередь выполняют мероприятия, которые могут принести максимальный эффект. Учитывая, что отдельные мероприятия могут выполняться в течение нескольких месяцев и даже лет, ими следует управлять как отдельным проектом.

В любом случае, для каждого мероприятия должен быть предварительно подготовлен план его исполнения, назначен ответственный за результат, определен срок и состав работ, выделены ресурсы: материальные, трудовые, финансовые. С этим, кстати говоря, у многих компаний проблемы: определяется ответственный за мероприятие и ставится срок выполнения, но ресурсы на это не выделяются либо выделяются явно недостаточные. В результате мероприятие не выполняется либо выполняется не в полном объеме.

Внедрение мероприятий, как и вообще любое изменение, может встретить сопротивление. Но об этом стоит поговорить отдельно.

Оценка результатов внедрения и/или корректировка программы

Оценка результатов выполнения мероприятий – промежуточная и окончательная, является основным средством мониторинга исполнения программы. Кроме того, поскольку часть мероприятий может быть относительно продолжительной, то не исключено, что за это время изменились условия работы компании в целом и потребуется корректировка: какие-то мероприятия следует "заморозить", какие-то – ускорить, какие-то – отменить вообще, а то и разработать новые. Оценивать результаты следует периодически, как минимум один раз в квартал. Однако надо понимать, что какие-то мероприятия могут проявить свой эффект далеко не сразу.

Сроки выполнения проекта по сокращению издержек

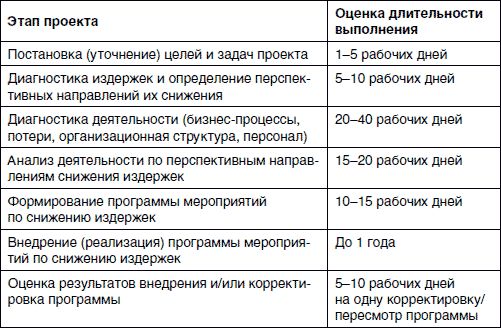

Сроки выполнения проекта по сокращению издержек существенно зависят от масштабов деятельности предприятия и от характера разработанных мероприятий. Кроме того, продолжительность проекта может зависеть от того, какое количество персонала будет непосредственно задействовано в нем. Оценка длительности выполнения проекта представлена в табл. 7.3.

Таблица 7.3. Оценка длительности этапов проекта

Как можно видеть, львиную долю времени занимает собственно реализация мероприятий по управлению издержками. Однако если ограничиваться беззатратными и малозатратными мероприятиями, программу можно реализовать быстрее. Но в любом случае, как показывает практика, серьезные проекты по управлению издержками не могут длиться менее чем полгода.