По графам 7 и 8 отражаются путевки (полная или частичная их стоимость), приобретенные страхователями самостоятельно.

По графам 9 и 10 отражаются выданные работникам путевки с начальными сроками отчетного периода.

По графам 11 и 12 отражаются в том числе путевки, выданные лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством.

По графам 13 и 14 отражается возврат путевок, полученных от Фонда.

По графам 15 и 16 отражается остаток путевок на конец отчетного периода.

Чистые строки этой таблицы (5, 6) заполняются страхователями в соответствии с дополнительными разъяснениями Фонда по заполнению формы 4-ФСС РФ в случае принятия новых нормативных документов.

Таблица 8 "Расшифровка выплат, произведенных сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством".

В графе 3 указывается число получателей, которым в отчетном периоде предоставлены льготы и компенсации.

Сумма расходов, указанная в графе 4 (строка с 1 по 8), должна соответствовать расходам, указанным в таблице 3 графе 5 строке 18, таблице 6 графе 5 строке 18, таблице 7 графе 12 строке 7.

В графах с 5 по 14 показываются расходы и число получателей, которым предоставлены льготы и компенсации, выплаченные:

1) по графам 5 и 6 вследствие катастрофы на Чернобыльской АЭС (Закон РФ от 15 мая 1991 г. № 1244-1 с изм. и доп.);

2) по графам 7 и 8 вследствие аварии на производственном объединении "Маяк" (Федеральный закон от 26 ноября 1998 г. № 175-ФЗ);

3) по графам 9 и 10 вследствие ядерных испытаний на Семипалатинском полигоне (Федеральный закон от 10 января 2002 г. № 2-ФЗ);

4) по графам 11 и 12 лицам из подразделений особого риска (постановление Верховного Совета РФ от 27 декабря 1991 г. № 2123-1), лицам, получившим или перенесшим лучевую болезнь или ставшим инвалидами вследствие радиационных аварий, кроме ЧАЭС (постановление Правительства РФ от 30 марта 1993 г. № 253 с изм. и доп.);

5) по графам 13 и 14 иные случаи, установленные законодательством.

Примечание. Таблица 7 "Сведения о путевках" и таблица 8 "Расшифровка выплат, произведенных сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством" относятся к 1 и 2 Разделам данной расчетной ведомости.

Глава 6. Страхование на производстве от несчастных случаев

29 декабря 2004 г. принят Федеральный закон № 207-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", регулирующий деятельность Фонда социального страхования РФ в 2005 г.

В связи с полной отменой с 2005 г. постановления Правительства РФ от 17 февраля 2003 г. № 108, которым утвержден Общесоюзный классификатор отраслей народного хозяйства (ОКОНХ), и введением Общероссийского классификатора видов экономической деятельности (ОКВЭД), определяя тарифы на страхование от несчастных случаев на производстве, организации должны учитывать код вида деятельности по ОКВЭД.

В связи с этим Федеральным законом от 1 декабря 2004 г. № 152-ФЗ внесены изменения в Закон № 125-ФЗ, направленные на применение новой терминологии: в новой редакции изложены определение понятия класса профессионального риска, а также статья о страховых тарифах. Так, класс профессионального риска в новой редакции определен как уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей, а не в отраслях (подотраслях) экономики, как было ранее в соответствии с ОКОНХ.

Законодательство об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний (далее – страхование от несчастных случаев) регулирует две сферы общественных отношений, связанные:

1) с социальным обеспечением застрахованных в случае наступления страхового случая;

2) с уплатой страховых взносов.

Особенностью правового регулирования обязательного социального страхования от несчастных случаев является то, что существенные элементы тарифообложения установлены разными нормативными актами.

Плательщиками взносов на обязательное страхование от несчастных случаев являются все, кто нанимает на работу граждан: организации, индивидуальные предприниматели, физические лица, которые заключили с гражданами трудовые договоры. Так сказано в ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ (Закон № 125-ФЗ). Кроме того, страховые взносы придется платить и тем, кто не нанимает сотрудников в штат, а поручает выполнить конкретную работу, заключая гражданско-правовые договоры (но лишь при условии, что это прямо указано в таких договорах).

Пример

ООО "Кронверк" заключило с Никитиным А. Т. договор подряда. По условиям этого договора Никитин А. Т. должен сделать ремонт в офисе ООО "Кронверк".

Когда ремонт был закончен, стороны подписали акт о выполненных работах. На основании этого акта Никитину А. Т. было выплачено вознаграждение в размере 30 000 руб.

В договоре указано, что ООО "Кронверк" должно застраховать Никитина А. Т. от несчастных случаев на производстве и профессиональных заболеваний. Следовательно, ООО "Кронверк" с доходов Никитина А. Т. должно платить страховые взносы.

Все, кто обязан платить взносы на обязательное страхование от несчастных случаев, должны зарегистрироваться в территориальном органе Фонда социального страхования РФ по своему местонахождению. А если организация этого не сделала? Тогда ее оштрафуют. И штраф составит 10 % от суммы взносов, которые предприятие должно было заплатить с момента создания, но не менее 20 000 руб. Но это еще не все. С организации взыщут и все страховые взносы, которые не были уплачены за время работы предприятия без регистрации в ФСС России. Кроме того, за каждый день просрочки начислят пени исходя из 1/300 ставки рефинансирования Центрального банка РФ (ст. 75 НК РФ).

Взносы на обязательное страхование от несчастных случаев организация должна начислять на все суммы, которые она выплачивает своим работникам. Причем неважно, работают они временно или постоянно, в штате или нет.

Об этом сказано в п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. Данный документ утвержден постановлением Правительства РФ от 2 марта 2000 г. № 184.

Однако есть ряд выплат, на которые страховые взносы не начисляют. Они приведены в Налоговом кодексе РФ, например на выходное пособие, на денежную компенсацию за неиспользованный отпуск, а также на дивиденды взносы начислять не надо.

Пример

За март 2003 г. ЗАО "Форс" начислило своим работникам зарплату – 200 000 руб. Также в марте организация выплатила премии по результатам работы за предыдущий месяц на сумму 30 000 руб.

Кроме того, были начислены выходное пособие 3500 руб. и компенсация за неиспользованный отпуск 5000 руб.

Согласно постановлению Правительства РФ от 7 июля 1999 г. № 765 на выходное пособие и на компенсацию за неиспользованный отпуск начислять страховые взносы на обязательное страхование от несчастных случаев не нужно. Следовательно, ЗАО "Форс" должно уплатить страховые взносы только с 230 000 руб. (200 000 + 30 000).

Тарифы страхового взноса

Тариф страхового взноса устанавливается для плательщика следующим образом:

1) определяется, к какой отрасли (подотрасли) экономики относятся предприятие-плательщик и его структурные подразделения, для чего следует руководствоваться Общесоюзным классификатором "Отрасли народного хозяйства";

2) на основании Правил отнесения отраслей (подотраслей) экономики к классу профессионального риска (далее – Правила) определяется, какой класс профессионального риска соответствует данной отрасли экономики;

3) в соответствии с законом определяется, какой тариф страхового взноса соответствует данному классу профессионального риска.

При этом следует учитывать следующее.

Решение об отнесении конкретного предприятия к тому или иному классу профессионального риска принимает соответствующий филиал ФСС, при этом он должен руководствоваться указанными выше Правилами. Согласно Правилам страхователи подлежат отнесению к той отрасли, которой соответствует их основная деятельность. Если страхователь осуществляет свою деятельность по нескольким отраслям (подотраслям) экономики, то он подлежит отнесению к той из них, которая имеет наиболее высокий класс профессионального риска (п. 8 Правил).

Структурные подразделения организации, осуществляющие внутренние перевозки, снабженческо-сбытовую деятельность, организации и пункты связи, машиносчетные станции, а также базы и склады организации, не выделенные в самостоятельные учетные единицы, учитываются по основной деятельности этой организации.

Пример

У ООО "Верус" три вида деятельности: ремонт обуви (код по ОКОНХ – 17 373), кафе (код по ОКОНХ – 71 300), прачечная (код по ОКОНХ – 19 742).

В 2004 г. организация получила от ремонта обуви выручку 500 000 руб., от кафе – 900 000 руб., а от прачечной – 800 000 руб. Таким образом, в 2004 г. вся выручка ООО "Верус" составила 2 200 000 руб. (500 000 + 900 000 + 800 000).

В общей выручке удельный вес доходов от каждого из видов деятельности ООО "Верус" составляет: от ремонта обуви – 23 % (500 000 руб. / 2 200 000 руб. × 100 %), от кафе – 41 % (900 000 руб. / 2 200 000 руб. × 100 %) и от прачечной – 36 % (800 000 руб. / 2 200 000 руб. × 100 %).

Наибольший доход ООО "Верус" получает от кафе. Следовательно, основной вид деятельности организации – общественное питание. Этому виду деятельности присвоен первый класс профессионального риска.

Ежегодно до 1 апреля плательщики взносов должны подтвердить свой основной вид деятельности. Для этого в ФСС России надо сдать копию пояснительной записки к бухгалтерскому балансу за предыдущий год, а также соответствующее заявление и справку. Формы этих документов приведены в постановлении ФСС России от 6 февраля 2002 г. № 12.

В течение 2 недель с того дня, когда были поданы документы, соцстрах определяет, по каким тарифам нужно платить взносы на обязательное страхование от несчастных случаев в текущем году. Свое решение ФСС России указывает в уведомлении, которое отсылается организации.

Если же вы до 1 апреля не подтвердите свой основной вид деятельности, то будете платить взносы по тарифу, соответствующему тому виду вашей деятельности, у которого наиболее высокий класс профессионального риска.

Тарифы страховых взносов, соответствующие определенному классу профессионального риска, приведены в Федеральном законе от 29 декабря 2004 г. № 207-ФЗ, установлены на 2005 г. страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для страхователей.

Например, предприятия, которым присвоен первый класс профессионального риска, должны платить страховые взносы по тарифу 0,2.

Подсобно-вспомогательные производства (подразделения) организации, осуществляющие независимо от специализации другие виды производственной деятельности и выделенные в ее структуре в самостоятельные учетные единицы (например, жилищно-коммунальные, медицинские, культурно-бытовые, промышленные, сельскохозяйственные, строительные, торговые и др.), являются самостоятельными классификационными единицами и подлежат отнесению к отраслям (подотраслям) экономики, которым соответствует их деятельность (п. 9-10 Правил).

Регистрация страхователей

Законом установлены следующие сроки регистрации:

1) страхователей – юридических лиц – в пятидневный срок со дня их государственной регистрации;

2) страхователей – физических лиц, нанимающих работников на основании трудового договора, – в десятидневный срок со дня заключения трудового договора с первым из нанимаемых работников;

3) страхователей, обязанных уплачивать страховые взносы на основании гражданско-правового договора, – в десятидневный срок со дня заключения указанного договора.

Факт регистрации страхователя страховщиком удостоверяется страховым свидетельством по утвержденной страховщиком форме (утв. постановлением ФСС от 4 ноября 1999 г. № 70).

Перерегистрация страхователей проводится в сроки, установленные страховщиком (ФСС).

Неуплата или неполная уплата сумм страховых взносов в результате занижения облагаемой базы для начисления страховых взносов, иного неправильного исчисления сумм страховых взносов или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 % причитающейся к уплате суммы страховых взносов, а умышленное совершение указанных деяний – в размере 40 % причитающейся к уплате суммы страховых взносов.

Выплата различных видов пособий на предприятии осуществляется через бухгалтерию работодателя.

Ответственность за правильность начисления и расходования средств государственного социального страхования несет администрация страхователя в лице руководителя и главного бухгалтера.

Государственный контроль за финансово-хозяйственной деятельностью страховщика и осуществлением обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний осуществляется Счетной палатой РФ, а в части использования ассигнований из федерального бюджета – также федеральным органом исполнительной власти в области финансов.

Не реже 1 раза в год страховщик обеспечивает осуществление проверки своей финансово-хозяйственной деятельности специализированной аудиторской организацией, имеющей соответствующую лицензию.

Что делать в случае возникновения спорного вопроса между работодателем и наемным работником?

Рассмотрение спорных вопросов между работниками и работодателями по обеспечению пособиями по социальному страхованию осуществляется отделением Фонда социального страхования или его филиалом, зарегистрировавшим страхователя, либо же в ином порядке, предусмотренном действующим законодательством.

6.1. Порядок расчета отчислений на страхование от несчастных случаев

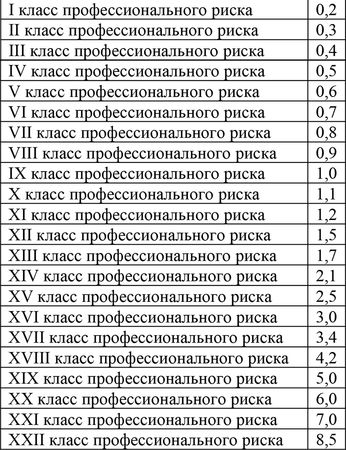

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, дифференцированные по классам профессионального риска, устанавливаются ежегодно федеральным законом. Начиная с 2001 г. количество классов профессионального риска было увеличено до 22, однако максимальная ставка страхового тарифа была снижена до 8,5 %.

В соответствии с Федеральным законом от 29 декабря 2004 г. № 207-ФЗ страховые тарифы на 2005 г. устанавливаются по тем же ставкам, но класс профессионального риска определяется в зависимости от вида экономической деятельности (ОКВЭД).

Класс профессионального риска устанавливается с учетом страхового тарифа, от которого в свою очередь зависит размер страховых взносов, которые платит работодатель.

Страховой взнос рассчитывается на основании страхового тарифа страхователя и начисленной оплаты труда по всем основаниям (доходу), а в соответствующих случаях – к сумме вознаграждения по гражданско-правовому договору. Страховой тариф составляет от 0,2 до 8,5 %.

Федеральным законом № 125-ФЗ предусмотрено, что страховые взносы уплачиваются страхователями исходя из страхового тарифа с учетом скидки или надбавки, установление которых зависит от состояния охраны труда и расходов на обеспечение по страхованию. Постановлением Правительства РФ от 6 сентября 2001 г. № 652 утверждены Правила установления страхователем скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. На 2005 г. для страхователей страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях – к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска исчисляются в следующих размерах:

В 2005 г. сохраняется льгота по уплате страховых взносов в размере 60 % от страхового тарифа, которой могут воспользоваться, в частности:

1) организации любых организационно-правовых форм в части начисленных по всем основаниям выплат работникам, являющимся инвалидами I, II, и III групп;

2) общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %;

3) учреждения, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Обеспечение по страхованию возникает после наступления страхового случая и осуществляется в виде:

1) пособия по временной нетрудоспособности;

2) единовременной и ежемесячных страховых выплат застрахованному либо лицам, имеющим право на получение таких выплат в случае смерти застрахованного;

3) оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

В оплату дополнительных расходов входят:

1) лечение застрахованного непосредственно после произошедшего тяжелого несчастного случая на производстве до восстановления трудоспособности или установления стойкой утраты профессиональной трудоспособности;

2) приобретение лекарств, изделий медицинского назначения и средств индивидуального ухода;

3) посторонний (специальный медицинский и бытовой) уход за застрахованным, в том числе осуществляемый членами его семьи;

4) санаторно-курортное лечение, включая проживание и питание застрахованного, в том числе отпуск (сверх ежегодного оплачиваемого отпуска, установленного законом) на весь период его лечения и проезда к месту лечения и обратно;

5) изготовление и ремонт протезно-ортопедических изделий;

6) обеспечение транспортными средствами, их текущий и капитальный ремонт, ГСМ;

7) проезд застрахованного, а в необходимых случаях и проезд сопровождающего его лица для получения отдельных видов медицинской и социальной реабилитации (лечения непосредственно после произошедшего тяжелого несчастного случая на производстве; медицинской реабилитации в организациях, оказывающих санаторно-курортные услуги; получения специального транспортного средства; заказа, примерки, получения, ремонта, замены протезно-ортопедических изделий и т. д.);

8) профессиональное обучение (переобучение).