Расходы по пересылке пособия оплачиваются за счет суммы пособия.

Главный бухгалтер предприятия наряду с профсоюзной организацией несет ответственность за правильное расходование средств на выплату пособий.

В соответствии со ст. 237 ТК РФ взносы на государственное социальное страхование уплачиваются предприятиями, учреждениями, организациями, отдельными гражданами, использующими труд наемных работников в личном хозяйстве, а также работниками из своего заработка.

Размер взносов в Фонд социального страхования РФ установлен законом только по отношению к начисленной оплате труда по всем основаниям. В соответствии со ст. 77-100 ТК РФ под оплатой труда по всем основаниям понимаются выплаты в денежной и натуральной форме трудящимся за выполнение работы в порядке трудовых отношений, т. е. отношений, регулируемых трудовым законодательством, в частности ст. 15 ТК РФ, подразумевающей наличие трудового договора (контракта) между трудящимся и работодателем.

Начиная с 1993 г. и по настоящее время от уплаты страховых взносов в Фонд социального страхования РФ освобождаются общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

В соответствии со ст. 2 Федерального закона РФ от 27 октября 1994 г. № 29-ФЗ "О внесении изменений и дополнений в отдельные законы РФ о налогах и об особенностях порядка отчислений в отдельные внебюджетные фонды" (с изм. и доп. от 5 августа 2000 г., 6 августа 2001 г.) с 1 января 1994 г. при проведении избирательных кампаний в Федеральное Собрание РФ, представительские и исполнительные органы государственной власти субъектов РФ и органы местного самоуправления страховые взносы в Фонд социального страхования РФ не начисляются на:

1) средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке;

2) доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

3) доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

Страховые взносы в Фонд социального страхования РФ не начисляются на фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства РФ уполномоченными им органами государственного управления.

Перечень юридических лиц, которые освобождаются от уплаты налога, определяется Правительством РФ.

От уплаты страховых взносов в Фонд социального страхования РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава органов внутренних дел и федеральных органов налоговой полиции освобождены:

1) Министерство обороны РФ;

2) Министерство внутренних дел РФ;

3) Федеральная служба контрразведки РФ;

4) Федеральная пограничная служба – Главное командование пограничных войск РФ;

5) Федеральное агентство правительской связи и информации;

6) Служба внешней разведки РФ;

7) Главное управление охраны РФ;

8) Служба безопасности Президента РФ;

9) другие воинские формирования РФ;

10) Департамент налоговой полиции РФ.

В соответствии с п. 15 Положения страховые взносы начисляются на все виды оплаты труда (в денежном и натуральном выражении по всем основаниям), за исключением видов заработной платы и других выплат, на которые по действующим нормативным актам страховые взносы не начисляются.

Не начисляются страховые взносы на выплаты по договорам гражданско-правового характера (подряда, поручения, авторский и др.), а также на любые выплаты вне рамок трудовых отношений между работодателем и гражданином.

Учет расчетов со страхователями осуществляется по расчетной ведомости (форма № 4-Фонд социального страхования РФ), утвержденной Правлением Фонда социального страхования РФ и Министерством финансов РФ.

Сроки уплаты страховых взносов в Фонд социального страхования РФ:

1) бюджетные учреждения и организации уплачивают страховые взносы 1 раз в месяц – в срок, установленный для выплаты заработной платы за вторую половину месяца;

2) все предприятия и небюджетные организации уплачивают страховые взносы 2 раза в месяц – в сроки, установленные для получения заработной платы как за первую, так и за вторую половину месяца;

3) лица, нанимающие отдельных граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработной платы;

4) крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера с 1 января 1995 г. уплачивают страховые взносы 1 раз в год не позднее 1 апреля следующего года.

Пунктом 5 постановления ВС РФ от 9 июля 1993 г. № 5357-1 установлено, что с 1 июля 1993 г. применение финансовых санкций при нарушении порядка уплаты страховых взносов в Фонд социального страхования РФ осуществляется в соответствии с порядком уплаты страховых взносов в Пенсионный фонд РФ. К работодателям и иным плательщикам страховых взносов предусматривается применение финансовых санкций в виде взыскания:

1) всей сокрытой или заниженной при начислении страховых взносов в Фонд социального страхования РФ суммы оплаты труда и штрафа в двойном размере. Под сокрытой или заниженной суммой оплаты труда понимается не учтенная работодателем или иным плательщиком страховых взносов сумма оплаты труда, на которую в соответствии с действующим законодательством взносы должны быть начислены;

2) 10 % причитающихся к уплате сумм страховых взносов в Фонд социального страхования РФ за их отказ от регистрации в качестве плательщика страховых взносов. Под отказом от регистрации понимается несоблюдение установленных сроков регистрации в Фонд социального страхования РФ (10 дней с момента организации предприятия или начала деятельности лица). Данная санкция не может применяться к предприятиям, нарушившим сроки регистрации в Фонд социального страхования РФ, но не производившим оплату труда за этот период;

3) 10 % причитающихся в отчетном квартале к уплате сумм страховых взносов в Фонд социального страхования РФ за непредставление в установленные сроки расчетной ведомости. Недоимка по страховым взносам, а также суммы штрафов и иных финансовых санкций взыскиваются с работодателей в бесспорном порядке. Взыскание недоимок и финансовых санкций с физических лиц производится только в судебном порядке.

С суммы недоимки (не внесенных в срок взносов и выявленной при проверке задолженности) на плательщиков начисляются пени за каждый срок просрочки в следующих размерах:

1) по страховым взносам работодателей – 1 %;

2) по страховым взносам граждан, занимающихся предпринимательской деятельностью, а также граждан, использующих труд наемных работников в личном хозяйстве, – 0,5 %.

Финансовые санкции (штрафы и пени) по платежам в Фонд социального страхования РФ, уплачиваемые предприятиями и банками, относятся ими на чистую прибыль после налогообложения. Пени и финансовые санкции применяются только в части сумм страховых платежей, которая подлежит непосредственному перечислению в Фонд социального страхования РФ по договору между Фондом социального страхования РФ и страхователем. Контроль за полнотой и своевременностью уплаты предприятиями, организациями, учреждениями и иными хозяйствующими субъектами независимо от форм собственности взносов на социальное страхование возложен на Фонд социального страхования РФ и государственную налоговую службу РФ.

5.2. Бухгалтерский учет взносов в ФСС

По Дебету счета 69 отражаются суммы перечисления задолженности в фонды социального назначения в корреспонденции с кредитом счетов по учету денежных средств или кредитов банка (при перечислении задолженности за счет кредита банка), а также использование средств фонда социального страхования непосредственно в хозяйстве в корреспонденции с кредитом различных счетов в зависимости от характера произведенных расходов. Так, при начислении сумм по больничным листам делается запись:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению" субсчет 1 "Расчеты по социальному страхованию",

Кредит счета 70 "Расчеты с персоналом по оплате труда".

При выплате больничных делается запись:

Дебет счета 70 "Расчеты с персоналом по оплате труда",

Кредит счета 50 "Касса".

Рассмотрим пример расчета и отражения в учете пособия по временной нетрудоспособности работнику, если первые два дня нетрудоспособности приходятся на нерабочие дни.

Пример

Работник болел в период с 9 января 2005 г. по 14 января 2005 г. Организация производит выплату пособий по нетрудоспособности в сумме, не превышающей максимальный размер пособия, установленный законодательством РФ. Должностной оклад работника составляет 18 000 руб. Непрерывный трудовой стаж работника – 10 лет. Иных выплат (кроме оклада) системой оплаты труда в организации не предусмотрено. Расчетный период для исчисления пособия (с января по декабрь 2004 г.) отработан работником полностью.

В качестве гарантии работнику за период временной нетрудоспособности Трудовым кодексом РФ предусмотрена выплата пособия по временной нетрудоспособности (ст. 183 ТК РФ). Размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральным законом. Так, в соответствии с п. 1 ст. 8 Федерального закона от 8 декабря 2003 г. № 166-ФЗ "О бюджете Фонда социального страхования РФ на 2004 год" в 2004 г. пособие по временной нетрудоспособности исчислялось из среднего заработка работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности, с учетом непрерывного трудового стажа и иных условий, установленных законодательными и иными нормативными правовыми актами об обязательном социальном страховании. Исчисление среднего заработка осуществляется в порядке, установленном Правительством РФ в соответствии со ст. 139 ТК РФ.

Действие указанной статьи продлено на 2005 г. (ст. 7 Федерального закона от 29 декабря 2004 г. № 202-ФЗ "О бюджете Фонда социального страхования РФ на 2005 год").

При этом максимальный размер пособия по временной нетрудоспособности за полный календарный месяц в 2005 г. не может превышать 12 480 руб. (п. 2 ст. 8 Федерального закона № 202-ФЗ).

Согласно п. 76 Положения о порядке обеспечения пособиями по государственному социальному страхованию, (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13-6) общая сумма пособия определяется путем умножения дневного пособия на число рабочих дней, пропущенных в периоде нетрудоспособности (в данном случае – 4 рабочих дня: с 11 по 14 января 2005 г.).

Средний заработок исчисляется в соответствии с порядком, установленным Положением об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 11 апреля 2003 г. № 213).

Расчетным периодом для исчисления среднего заработка является период с 1 января 2004 г. по 31 декабря 2004 г. Расчет производится исходя из фактически отработанного времени за указанный период; базой для расчета является фактически начисленная работнику заработная плата за отработанное время (подп. "а" п. 2, п. 3 Положения).

Согласно подп. "а" п. 30 Положения о порядке обеспечения пособиями по государственному социальному страхованию (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. № 13-6) работникам, имеющим непрерывный трудовой стаж 8 и более лет, пособие по временной нетрудоспособности выдается в размере 100 % среднего заработка.

На основании вышеуказанных норм размер пособия по временной нетрудоспособности в данном случае исчисляется в следующем порядке.

Сначала исчисляется размер среднедневного заработка: 18 000 руб. × 12 месяцев / 251 день = 860,56 руб. (где 251 день – число рабочих дней в расчетном периоде по календарю пятидневной рабочей недели).

Размер дневного пособия, равный 100 % среднедневного заработка, составляет соответственно 860,56 руб.

Исходя из количества рабочих дней в январе 2005 г. (15 дней) и максимального размера пособия по временной нетрудоспособности за полный календарный месяц, установленного законодательством РФ в 2005 г. (12 480 руб.), рассчитывается максимальный размер среднедневного пособия, выплачиваемого за счет средств ФСС РФ, – 832 руб. (12 480 руб. / 15 дней).

Среднедневное пособие, исчисленное исходя из фактического заработка работника, превышает максимальный размер, следовательно, организация должна определить размер пособия за период нетрудоспособности исходя из величины максимального пособия за календарный месяц.

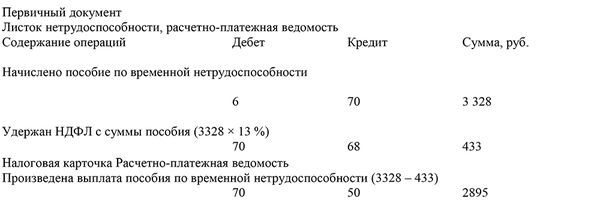

Размер пособия за период с 9 января 2005 г. по 14 января 2005 г. составляет 3328 руб. (832 руб. × 4 дня).

Пунктом 1 ст. 8 Федерального закона № 202-ФЗ установлено, что в 2005 г. до принятия федерального закона об обязательном социальном страховании на случай временной нетрудоспособности, в связи с материнством и на случай смерти пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному за первые два дня временной нетрудоспособности за счет средств работодателя, а с третьего дня временной нетрудоспособности – за счет средств ФСС РФ.

Первые два дня нетрудоспособности в рассматриваемом случае приходятся на нерабочие дни. В Письме ФСС РФ от 18 января 2005 г. № 02–18/07-306 разъяснено, что за счет работодателя выплачивается сумма пособия только за рабочие дни, приходящиеся на первые два дня нетрудоспособности.

Следовательно, в данном случае организация не несет расходов по выплате пособия, вся сумма пособия выплачивается за счет ФСС РФ.

Сумма самостоятельно произведенных расходов на цели государственного социального страхования, предусмотренных законодательством РФ, в том числе на выплаты пособий по временной нетрудоспособности, уменьшает сумму ЕСН в части, подлежащей уплате в ФСС РФ (п. 2 ст. 243 Налогового кодекса РФ). Начисление пособия, выплачиваемого работнику за счет средств ФСС РФ, отражается по Дебету счета 69 "Расчеты по социальному страхованию и обеспечению" и Кредиту счета 70 "Расчеты с персоналом по оплате труда" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31 октября 2000 г. № 94н).

Пособие по временной нетрудоспособности является доходом работника, облагаемым НДФЛ (подп. 7 п.

1 ст. 208, п. 1 ст. 217 НК РФ). Налогообложение производится по ставке 13 % (п. 1 ст. 224 НК РФ).

НДФЛ удерживается при выплате пособия (п. 1, 4 ст. 226 НК РФ), что отражается по Дебету счета 70 "Расчеты с персоналом по оплате труда" и Кредиту счета 68 "Расчеты по налогам и сборам".

Данное государственное пособие, выплачиваемое в соответствии с законодательством РФ, не облагается ЕСН, страховыми пенсионными взносами и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (подп. 1 п. 1 ст.

238 НК РФ, п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в РФ", п. 2 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ, утв. постановлением Правительства РФ от 7 июля 1999 г. № 765).

Пособие по временной нетрудоспособности выплачивается в сроки, установленные для выплаты заработной платы (п. 113 Положения о порядке обеспечения пособиями по государственному социальному страхованию).

Отражение операций по поступлению и использованию путевок за счет Фонда социального страхования возможно по нескольким вариантам.

1 вариант – приобретение (покупка) путевок в учреждениях Фонда:

1) оплачен счет за путевку:

Дебет счета 76 "Расчеты с разными дебиторами и кредиторами", Кредит счета 51 "Расчетные счета";

2) получена путевка в организации:

Дебет счета 50-3 "Денежные документы", Кредит счета 76 "Расчеты с разными дебиторами и кредиторами";

3) списана путевка, выданная бесплатно:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению", Кредит счета 50-3 "Денежные документы".

При частичной оплате путевки сотрудником первые две записи будут совпадать, а далее записи примут следующий вид:

1) начислена частичная оплата за путевку:

Дебет счета 73 "Расчеты с персоналом по прочим операциям",

Кредит счета 50-3 "Денежные документы";

2) внесена в кассу частичная оплата:

Дебет счета 50 "Касса",

Кредит счета 73 "Расчеты с персоналом по прочим операциям";

3) остальная сумма путевки списана за счет ФСС:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

Кредит счета 50-3 "Денежные документы".

Рассмотренный вариант применяется в том случае, когда организация самостоятельно приобретает путевки в территориальных отделениях Фонда социального страхования. Такой порядок предусмотрен инструкцией о приобретении путевок для организаций с числом свыше 300 застрахованных работников. Путевки же для организаций с числом до 300 застрахованных организации непосредственно получают в органах ФСС в счет начисленных страховых платежей. В этом случае записи на счетах примут следующий вид.

II вариант – непосредственное получение путевок в органах ФСС:

1) оприходована путевка от органов ФСС:

Дебет счета 55 "Специальные счета в банках",

Кредит счета 69 "Расчеты по социальному страхованию и обеспечению";

2) начислена сумма частичной оплаты за путевку:

Дебет счета 73 "Расчеты с персоналом по прочим операциям",

Кредит счета 50-3 "Денежные документы";

3) внесена в кассу частичная оплата за путевку:

Дебет счета 50 "Касса",

Кредит счета 73 "Расчеты с персоналом по прочим операциям";

4) списана стоимость путевки, выданная за счет Фонда:

Дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

Кредит счета 50-3 "Денежные документы";

5) погашена задолженность ФСС за частичную оплату путевки: