Современные технологии учета и контроля позволяют оперативно вносить и оценивать состояние субсчетов каждого работника, обеспечивая им при этом доступ к этой информации в любое время. По мере накопления средств работник сам определит направление их использования. При достаточно большой сумме на субсчете у него может возникнуть желание направить эти средства на развитие объектов социальной инфраструктуры, что предполагает разработку отдельной социальной стратегии.

Предлагаемая модель реализации стратегии развития объектов социальной инфраструктуры может осуществляться и на предприятии, на котором жилищная проблема работников является одной из актуальных. В этом случае разрабатывается социальная субстратегия, направленная на развитие жилищного строительства. Для ее решения используется следующий механизм.

Прежде всего необходимо получить данные о состоянии жилищной проблемы в регионе. Решению этой проблемы могла бы способствовать система кредитования жилищного строительства, которая в настоящее время для большинства недоступна.

Приведем перечень проблем, которые могут быть решены с помощью механизма управления социальным развитием организации:

• фактором мотивации работника организации является способность удовлетворять свои социальные потребности, среди которых жилищная проблема является одной из основных, представляя собой мощный мотивационный стимул;

• большинство организаций, стремящихся решить жилищную проблему своих работников, не имеет достаточного количества средств, чтобы выступить заказчиком для строительства жилья;

• существующие формы и предлагаемые схемы улучшения жилищных условий неприемлемы для большинства работников, хотя именно они являются главными потребителями жилья;

• отсутствие платежеспособного спроса на жилье приводит к разрушению строительного комплекса, а также к моральному и физическому старению существующего жилого фонда;

• предлагаемые схемы улучшения жилищных условий, в частности за счет предоставления кредита или рассрочки платежа либо участия в долевом строительстве, предполагают поручительство или залог, который для большинства потребителей недоступен;

• сворачивание жилищного строительства и строительства объектов социальной инфраструктуры губительно сказывается на развитии смежных отраслей и на общем уровне жизни населения и как следствие– на общей социально-экономической эффективности использования трудоспособного населения. Следовательно, в развитии жилищного строительства заинтересованы государственные, муниципальные власти, руководители организаций всех форм собственности, трудовые коллективы и непосредственно сами работники.

Методика жилищного кредитования во многом помогает решить некоторые из перечисленных проблем. Суть ее сводится к тому, что в организациях, независимо от их размеров и организационно-правовой формы, на основе рассмотренной ранее методики оценки уровня социального развития персонала выявляются следующие приоритетные направления развития:

1) "гуманизация труда", т. е. использование средств в первую очередь на улучшение условий труда и быта непосредственно в самой организации. Обозначенные мероприятия могут войти в план социально-экономического развития и играть существенную роль в реализации стратегии организации;

2) "социальная инфраструктура (как условие качества трудовой жизни)", которая формируется также на основе полученной при помощи методики информации, но с учетом приоритетов и личного мнения работников организации.

Источником удовлетворения потребностей первого направления, как отмечалось ранее, являются фонды потребления и накопления; источником удовлетворения потребностей второго направления могут служить отчисления на долевое строительство, которые согласно нормативным документам снижают налогооблагаемую базу, тем самым стимулируя предприятия направлять средства на развитие объектов социальной инфраструктуры, а также часть прибыли (фонд социальной сферы), которая на основе предложенной методики позволяет оценить вклад каждого работника в развитие жилищного строительства.

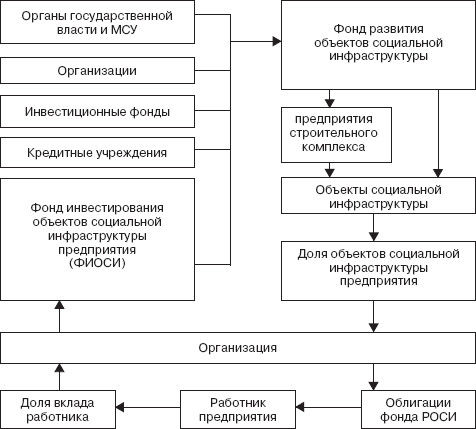

Средства, направляемые организацией на долевое строительство, образуют специальный фонд предприятия – фонд инвестирования объектов социальной инфраструктуры (ФИОСИ).

Сумма средств всех организаций региона, изъявивших желание участвовать в долевом строительстве, а также средства граждан, различных финансовых и других структур объединяются в открытое акционерное общество "Фонд развития объектов социальной инфраструктуры" (Фонд РОСИ) (рис. 15.3), создаваемый в соответствии с Указом Президента РФ "О разработке и внедрении внебюджетных форм инвестирования жилищной сферы" от 24 декабря 1993 г. № 2281. Учредителями фонда могут быть представители органов государственного и муниципального управления, строительные организации и другие заинтересованные структуры, которые могут входить и в органы его управления. Данное общество осуществляет эмиссию муниципальных жилищных облигаций. Каждый учредитель (участник) получает жилищные облигации на сумму, внесенную в фонд на уставные цели. Таким образом, учредителями такого фонда будут являться юридические лица, а работники как бы отдают в трастовое управление часть своего дохода своей же организации для решения личных социальных вопросов: 1) учитывая, что население не доверяет различного рода фондам и структурам, занимающимся жилищным строительством, предприятия выступают гарантом сохранения средств; 2) в данный фонд средства будут поступать непрерывно и от организаций, и от граждан.

Рис. 15.3. Схема функционирования Фонда развития объектов социальной инфраструктуры

При перечислении средств на строительство какого-либо объекта юридические лица – участники получают долю в данном объекте в виде жилищных облигаций (номиналом, равным стоимости 1 м жилья), которая соразмерна доле их вклада. Соответствующий орган предприятия распределяет облигации ФИОСИ между работниками или структурными подразделениями согласно утвержденным процедурам с учетом личного вклада каждого работника или подразделения. Таким образом происходит процесс выкупа социальных благ работниками организаций.

Предположим, работник получил от предприятия квартиру стоимостью 1000 тыс. руб., а на его личном счете накоплена сумма 650 тыс. руб. Оставшаяся сумма погашается работником в процессе его работы на данном предприятии либо должна быть погашена полностью в случае его ухода (увольнения). Если будет принята система корректировки оставшейся суммы на величину ставки долгосрочного банковского вклада, что может произойти в результате коммерческой деятельности данного фонда, то это позволит дополнительно привлекать средства работников, не нуждающихся в улучшении жилищных условий, а также личные сбережения и самих работников, и других граждан. Участвовать в погашении оставшейся суммы разрешается всем работающим членам семьи, если их организации являются инвесторами Фонда РОСИ или они могут свободно приобретать облигации данного фонда.

Работникам, не желающим участвовать в ФИОСИ, представляется возможность получать на суммы, накопленные на лицевых счетах, услуги социального характера (в частности, с накопительного счета должны удерживаться суммы льгот за санаторные путевки в дома отдыха и пансионаты, суммы компенсации за детские сады, оздоровительные летние лагеря и т. п.). Работники предприятия, для которых решение социальных вопросов не является актуальным, могут изъявить желание откладывать часть своего дохода для увеличения пенсии, поручая предприятию направлять ее в соответствующие органы, например в негосударственные пенсионные фонды.

Система платности получения социальных благ позволит повысить степень социальной и экономической справедливости в представлении членов коллектива и будет способствовать укреплению его микроклимата, а также нацелит коллектив на лучшие производственные показатели, так как сумма личного вклада непосредственно зависит от финансово-экономической деятельности предприятия в целом.

Методика жилищного кредитования ни коим образом "не привязывает" работника к конкретной организации. Система предусматривает свободное перемещение. Только в этом случае коллектив организации, из которой увольняется работник, имеющий задолженность по выкупу, например квартиры, должен получить компенсацию либо в виде жилищных облигаций, либо в виде возмещения оставшейся суммы в денежном выражении. Такую компенсацию производит либо сам работник, либо та организация, в которую он переходит. Последняя предоставляет для этого жилищные облигации Фонда РОСИ, если сама является его участником, или ссуду работнику на улучшение жилищных условий согласно действующему законодательству.

В настоящее время созданы условия для повышения привлекательности муниципальных жилищных облигаций, прежде всего для инвесторов и физических лиц. Облигации региональных и местных бюджетов являются надежным долговым инструментом для организаций, фондов-инвесторов.

В социальную инфраструктуру могут входить объекты здравоохранения, спортивно-культурного назначения и др. В этом случае организация-долевик получает возможность предоставления их услуг своим работникам по льготным ценам. Сумма льгот учитывается (списывается) с лицевого счета работника организации.

Совокупность средств различных организаций, инвестиционных фондов, кредитных учреждений и граждан позволит Фонду РОСИ разместить заказ в строительных предприятиях.

Фонд РОСИ по своему характеру должен быть предприятием (коммерческой организацией), т. е. его главная задача состоит в получении прибыли за счет реализации объектов социальной инфраструктуры территории. Фонд представляет собой открытое акционерное общество, следовательно, занимается размещением облигаций, имеющих статус муниципальных. Приобретение таких облигаций даст предприятиям существенные налоговые льготы, поэтому они будут пользоваться спросом. Прибыль от реализации облигаций и квартир по рыночным ценам позволит получить дополнительные средства, необходимые для строительства других объектов социальной инфраструктуры.

Деятельность предприятия по долевому участию в строительстве объектов социальной инфраструктуры может приносить дополнительный доход.

Например, доход от реализации квартир, источником строительства которых служат средства организации, направляемые из фонда накопления, должен быть зачтен в финансовые результаты и после соответствующих отчислений прибыль направляется в фонды организации, в том числе и в фонд социального развития.

Реализация системы жилищного кредитования создает условия для развития других отраслей промышленности, связанных со строительством и обслуживанием жилого фонда. По имеющимся данным, одно рабочее место на строительстве жилья обеспечивается десятью рабочими местами в других отраслях строительного комплекса, что имеет существенное социальное значение. Кроме того, увеличится объем дорожного строительства, коммуникаций, линий электропередач, объектов социально-бытового назначения, возрастет объем закупок бытовой техники, мебели, отделочных материалов, сантехники для нового жилья.

Концепция жилищной субпрограммы программы социального развития РГПУ им. А. И. Герцена

Основой реализации жилищной субпрограммы является "жилищный фонд" (ЖФ), который создается из личных средств (паев) сотрудников университета (пайщиков).

Цель ЖФ – обеспечить пайщиков жильем.

Способ обеспечения пайщиков жильем – взаимное кредитование.

Пример.Предположим, что 10 человек, каждый из которых обладает средствами для покупки только 1/10 доли квартиры, создают ЖФ. На основе совместного согласованного решения они устанавливают сумму ежемесячного взноса в ЖФ, очередность покупки жилья пайщиками и покупают первую квартиру для пайщика А. С этого момента получивший квартиру считается пайщиком-дебитором фонда, а остальные 9 человек – пайщиками-инвесторами. После того как за счет взносов (как инвесторов, так и дебитора) накоплена необходимая сумма, покупается вторая квартира для пайщика Б, который в свою очередь становится дебитором. Так происходит до тех пор, пока все пайщики приобретут квартиры и тем самым рассчитаются друг с другом, т. е. с фондом.

Преимущества ЖФ:

• взаимное кредитование значительно снижает кредитный процент;

• за счет взаимного кредитования пайщики получают возможность приобретать жилье ниже уровня цен, имеющихся на рынке недвижимости;

• ЖФ создается сотрудниками университета, вступившими в ЖФ на основе рекомендаций. Это обеспечит высокий уровень ответственности пайщиков по принятым ими финансовым обязательствам и высокий уровень доверия самих пайщиков по отношению к фонду;

• любой денежный фонд, создаваемый физическими лицами и не ставящий перед собой цель извлечения прибыли, не облагается налогами.

Расчеты.

Динамика цен на рынке жилья. С сентября 2003 г. по март 2004 г. цены на жилье в Санкт-Петербурге выросли в среднем в 1,8 раза – средняя цена 1 м увеличилась с 500 до 900 дол. Если динамика роста цен в Санкт-Петербурге сохранится на нынешнем уровне, то можно ожидать, что к марту 2006 г. цены на жилье в Санкт-Петербурге будут соизмеримы с московскими. В этой связи сотрудники Университета им. А. И. Герцена в значительной мере утратят финансовые возможности на приобретение жилья.

В настоящее время наибольшим спросом пользуется двухкомнатная квартира площадью 44 м по цене 42 000 дол. Рассмотрим варианты способов приобретения такой квартиры исходя из существующей динамики роста цен на жилье.

1– й вариант. При имеющейся динамике роста цен можно ожидать, что ее стоимость к марту 2014 г. составит 89 000 дол., следовательно, такую квартиру можно будет приобрести через 10 лет, если откладывать ежемесячно по 742 дол., при условии, что доллар и рубль будут стабильными, а банковский процент будет не ниже уровня инфляции.

2– й вариант – использование системы ипотечного кредитования. Самый низкий реальный ипотечный кредит составляет 12 % годовых на 10 лет, что составит общую сумму выплаты за квартиру – 92 400 дол. Для пользования кредитом необходимо сделать первый взнос не ниже 10 % от покупаемого жилья – в нашем случае 4200 дол., и ежемесячно выплачивать 735 дол. Для того чтобы банк предоставил такой кредит, необходим высоконадежный гарант, который может в случае утраты дебитором финансовых возможностей погасить его задолженность; кроме того, ежемесячный семейный доход дебитора должен быть не ниже 1500 дол.

3– й вариант – использование паевых фондов, которые предлагают не менее жесткие условия, а общая цена за квартиру получается значительно выше, чем рассмотрена во 2-м варианте. При этом паевые фонды практически не представляют гарантий на случай рисков, что в значительной мере понижает к ним доверие.

4– й вариант – создание ЖФ сотрудниками Университета. Данный вариант предполагает первоначальный взнос в сумме 4200 дол. и последующие выплаты по следующим моделям:

модель 1 – фиксированная сумма. Фиксированная выплата устанавливается на уровне 350 дол. в месяц (для расчета может быть взята любая другая условная финансовая единица, соотносимая со средним уровнем доходов сотрудников Университета) для покупки квартиры стоимостью 42 000 дол. Окончательная цена приобретения квартиры составит к концу 2018 г. 67 000 дол. На протяжении 14 лет пайщики по установленной согласованным решением очереди будут приобретать квартиры;

модель 2 – фиксированная доля выплаты, которая устанавливается на уровне, к примеру, 1 % в месяц от суммы приобретаемого жилья по существующим в настоящее время на рынке ценам: предположим, в первый месяц выплата составит 420 дол., а в следующий месяц, если цена квартиры вырастет до 42 300 дол., то выплата будет равна 423 дол. и т. д. При такой модели выплаты пайщик сможет выкупить квартиру к 2012 г. ориентировочно за 50 000 дол.;

модель 3 – ЖФ и пенсионный фонд (ПФ). Первая и вторая модель могут быть дополнены созданием пенсионного фонда, т. е. членами ЖФ и ПФ могут стать сотрудники РГПУ им. А. И. Герцена, не планирующие приобретать жилье, но имеющие свободные денежные средства, которые они могут вложить в фонд с целью пенсионного накопления (такого пайщика будем именовать пенсионным вкладчиком). Расчеты показывают, что вложенная сумма в размере 300 дол. за 10 лет составит ориентировочно 1400 дол., при этом такие пенсионные вклады будут способствовать сокращению сроков приобретения жилья и снижению общей суммы выплаты за квартиру пайщиками ЖФ.

Данные модели выплаты и их вариации могут быть предложены пайщиками в зависимости от их финансовых возможностей и с учетом приобретаемого ими жилья. Если пайщик выразит желание отдать имеющуюся квартиру в счет зачета паевого взноса (или вносить большие суммы паевых взносов), то он сможет выкупить жилье раньше и за меньшую сумму.

Необходимые условия функционирования ЖФ:

1) деньги фонда предпочтительнее хранить на счете Сбербанка;

2) каждый пайщик самостоятельно делает взносы в Сберкассе на счет ЖФ;

3) для функционирования ЖФ необходимо создать Совет ЖФ и контрольно-ревизионную комиссию (КРК) из представителей сотрудников РГПУ им. А. И. Герцена, пользующихся наивысшим доверием и обладающих высоким уровнем финансовой и риэлторской компетентности (можно избрать председателем фонда ректора, а Совет сформировать из представителей факультетов и специалистов по финансовым и жилищным вопросам);

4) высшим органом принятия решений должно быть собрание пайщиков, ценность голоса каждого пайщика должна быть пропорциональна его паевым взносам. Вопросы очередности приобретения жилья, принятия новых членов и исключения финансово неответственных пайщиков должны решаться собранием пайщиков;

5) совет и КРК, будучи исполнительными органами, управляющими финансами ЖФ и контролирующими их, приобретающими квартиры, должны действовать гласно для пайщиков и давать им полную информацию;

6) для того чтобы не создавать ажиотаж на рынке недвижимости и не стимулировать рост цен на жилье, ЖФ не должен афишировать свою деятельность в средствах массовой информации;

7) для того чтобы быть компетентным пайщиком для принятия правильных решений относительно очередности жилья, принятия новых членов и исключения недобросовестных членов, пайщик должны пройти специальное обучение;