1) анализ документооборота предприятия;

2) рассмотрение организационной структуры финансово-экономической службы;

3) анализ процессов подготовки, принятия, реализации и контроля управленческих решений в области финансов;

4) анализ бухгалтерской отчетности;

5) финансово-экономический анализ предприятия, базирующийся на отчетности по бухгалтерскому учету;

6) финансово-экономический анализ предприятия, базирующийся на отчетности по реальному учету.

Результаты диагностики системы финансового и хозяйственного учета на предприятии с точки зрения постановки управленческого учета представляются в виде обзора финансовой деятельности и организации учета на предприятии. Обязательно должны быть отражены:

1) анализ кредитной и инвестиционной политики;

2) комплексный анализ балансов предприятия;

3) анализ движения денежных средств;

4) анализ ликвидности;

5) анализ структуры затрат в общей доходности предприятия;

6) анализ оборачиваемости активов;

7) обзор элементов управленческого учета на предприятии;

8) обзор системы контроля;

9) анализ соответствия бухгалтерского и управленческого учета.

По результатам диагностики системы финансового и хозяйственного учета на предприятии для дальнейшей постановки управленческого учета выделяются:

1) центры затрат, прибыли и инвестиций;

2) центры учета хозяйственных и финансовых операций, т. е. где, кем и каким образом осуществляется наиболее полная начальная обработка первичного учета товарно-материальных ценностей и финансов.

После завершения диагностики осуществляются следующие действия:

1) формулируются важнейшие проблемы управления финансами и управленческого учета;

2) устанавливается приоритет проблем в беседе с клиентом;

3) вырабатываются предварительные рекомендации и предложения по решению проблем управления финансами и управленческого учета;

4) проводится совместно с руководством предприятия комплексная оценка рекомендаций с целью выбора оптимального варианта стратегии и разработки плана оперативных и стратегических мероприятий по реорганизации системы управленческого учета и управления финансами.

При внедрении управленческого учета рекомендуется проделать следующие шаги:

1) выделение всех затрат на подконтрольные и неподконтрольные (для осознания менеджерами степени ответственности и делегирования им впоследствии соответствующих полномочий), прямые и косвенные, постоянные и переменные;

2) выделение доходов;

3) составление по одному из методов учета затрат отчета о прибылях и убытках;

4) составление бюджетов;

5) основой для бюджетирования является план продаж, который составляется на месяц, квартал, год;

6) составление плана прибылей и убытков на ближайший период;

7) составление плана движения денежных средств на ближайший период;

8) текущее заполнение отчета о движении денежных средств, отчета о прибылях и убытках, баланса;

9) информирование соответствующих баз отчетных данных для менеджеров по иерархической ступени.

Управленческий учет может вестись как совместно с бухгалтерией, так и отдельно, вне системы бухгалтерского учета. Выбор зависит от возможностей учетной системы, наличия соответствующих методик и объема расчетов.

Основными разделами управленческого учета являются:

1) учет по видам затрат (определяют, какие затраты возникают);

2) учет по местам возникновения затрат (выясняют, где именно возникают затраты);

3) учет по носителям затрат (определяют, с какой целью производятся затраты).

Задачи учета по видам затрат:

1) учет всех затрат предприятия;

2) определение соответствующих видов затрат;

3) вычисление сумм по каждому отдельному виду затрат;

4) информирование о структуре затрат;

5) распределение видов затрат по единичным, специальным единичным и общим затратам;

6) разделение затрат по их зависимости от загрузки оборудования на фиксированные и переменные.

Учет по видам затрат должен быть полным. Для этого необходимо точно учитывать все возникающие затраты и выполнять разграничение затрат и нейтральных издержек, которые не должны учитываться при калькулировании.

Учет должен быть точно привязан к соответствующему периоду. Для этого применяют временное разграничение затрат, когда производственные расходы перераспределяются на следующие расчетные периоды.

В учете по видам затрат выделяются:

1) первичные затраты, которые затем могут быть отнесены к единичным (прямым);

2) общие затраты (косвенные).

По отношению к процессу производства первичные затраты подразделяются на следующие виды:

1) материальные затраты;

2) затраты на персонал;

3) расходы на услуги сторонних организаций;

4) государственные налоги;

5) калькуляционные затраты.

Затраты на калькулирование продукции, работ и услуг устанавливаются для того, чтобы освободить расчет затрат от случайных и нерегулярных отклонений и учесть экономически оправданные затраты на материалы и услуги при учете себестоимости, которые, однако, не являются издержками. Использование калькуляционных затрат позволяет разрабатывать калькуляции, пригодные как для сравнения между отдельными подразделениями внутри предприятия, так и между предприятиями. Применение калькуляционных затрат является наиболее ярким примером направленности управленческого учета на обеспечение ликвидности.

Калькуляционные затраты чаще всего обозначаются как дополнительные затраты. Это не выполняется, например, для калькуляционной заработной платы предпринимателя и калькуляционной арендной платы. Этим затратам невозможно сопоставить какие-либо издержки. Калькуляционные амортизация и проценты устанавливаются на уровне большем, чем затраты, соответствующие издержкам.

На практике чаще всего устанавливаются следующие калькуляционные затраты:

1) калькуляционная амортизация;

2) калькуляционные проценты;

3) калькуляционная надбавка на риск;

4) калькуляционная заработная плата предпринимателя;

5) калькуляционная арендная плата.

Калькуляционная амортизация не регулируется законодательно, ее оценки основаны на принципе сохранения стоимости капитала и служат исключительно внутренним целям предприятия. В отличие от бухгалтерской (балансовой) амортизации оценки калькуляционной амортизации определяются не на основе закупочной стоимости или стоимости изготовления.

При калькуляционной амортизации формирование стоимости основных средств и сроков износа основывается на учете факторов физического и морального износа.

Классификация факторов физического износа:

1) эксплуатационный износ основных средств;

2) физическое старение основных средств;

3) износ вследствие повреждений при авариях, катастрофах и т. д.

Классификация факторов морального износа:

1) технический прогресс;

2) изменение спроса на рынке;

3) изменение сроков эксплуатации основного средства;

4) изменение цен на основные средства.

Базисная стоимость основного средства устанавливается чаще всего по восстановительной стоимости, учитывающей постоянный рост цен. В случае если восстановительную стоимость применить затруднительно, используют дневную стоимость, а если невозможно получить информацию для определения восстановительной или дневной стоимостей, в качестве базиса амортизации применяют закупочную стоимость.

Калькуляционные проценты являются вознаграждением за предоставленный капитал и уплачиваются предприятиями при заимствовании денежных средств у банков. Однако собственный капитал предприятия требует также начисления процентов, так как помещение суммы указанного капитала на финансовый рынок в качестве свободных средств гарантирует минимальный процент в качестве прибыли и, следовательно, не может не учитываться при расчете затрат и определении экономического результата предприятия.

Чтобы определить калькуляционные проценты необходимо вычислить производственный капитал. В состав необходимого производственного капитала включают:

1) неамортизируемые основные фонды;

2) амортизируемые основные фонды;

3) необходимые производственные оборотные средства.

Из полученной величины вычитают оборотные средства, которые не принадлежат предприятию и не облагаются процентами за использование: беспроцентные ссуды, беспроцентные кредиты поставщиков, авансы клиентов.

К неамортизируемым основным средствам относятся участие в других предприятиях, неиспользуемые земельные участки и другая аналогичная собственность.

Ставку калькуляционных процентов самостоятельно устанавливает предприятие и обычно ориентируясь на уровень процентов, которые складываются на рынке долгосрочных финансовых вложений.

Риск потерять применяемый капитал присутствуют во всей областях деятельности предприятия. Точные величины и время возможных убытков всегда невозможно предвидеть. Требование учета таких рисков ведет к необходимости увеличения применяемого капитала.

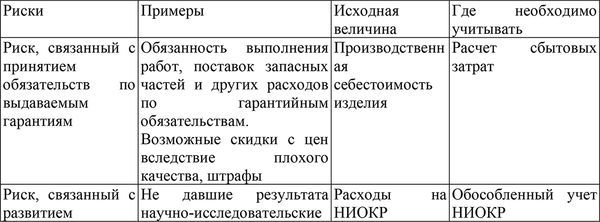

Классификация рисков:

1) общий предпринимательский риск, относящийся к предприятию как целому, – риск финансовых потерь вследствие технического прогресса или колебаний рыночной конъюнктуры. Такой риск невозможно предвидеть и рассчитать, он находит свое выражение в прибыли предприятия;

2) отдельные риски, возникающие в подразделениях (видах деятельности или местах возникновения затрат) предприятия.

Различают следующие отдельные риски (табл. 4).

Таблица 4. Виды рисков

Для разработки ставок, учитывающих отдельные риски, должна быть учтена статистика по данным видам деятельности за 3–5 лет. Ставка по отдельному риску рассчитывается в процентах как частное от деления суммы потерь, связанных с риском, на соответствующую исходную величину.

Расчет затрат по местам возникновения это вторая ступень расчета затрат. Такой расчет позволяет переносить отдельные виды затрат, не распределяемые непосредственно на носители затрат и называемые накладными расходами. Распределение накладных расходов единой ставкой на все носители затрат нарушает пропорции между единичными и накладными расходами и их соответствие, складывающееся в процессе производства и реализации товаров, и не позволяет определять точные значения себестоимости изделий.

Основными задачами расчета затрат по носителям являются:

1) выделение накладных расходов из отдельных видов затрат;

2) внутрипроизводственный расчет услуг между отдельными подразделениями;

3) подготовка калькуляций;

4) контроль рентабельности.

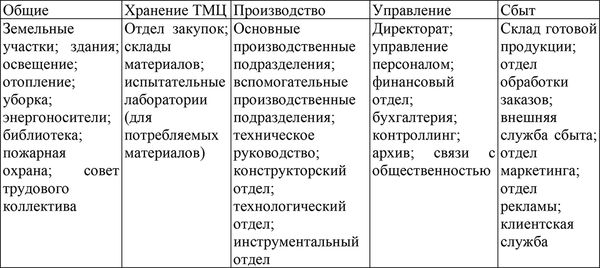

Учет затрат по местам возникновения ведется при помощи ведомостей производственного учета. Места возникновения затрат можно разделить по таким признакам, как:

1) функциональный;

2) пространственный;

3) организационный;

4) учетный.

По функциональному признаку места возникновения затрат разделяют следующим образом (табл. 5).

Таблица 5. Места возникновения затрат

На основе функционального различия места возникновения затрат делятся:

1) по пространственному признаку. Различные подразделения предприятия находятся в различных района города или различных населенных пунктах;

2) по организационному признаку. Места возникновения затрат с одинаковыми функциями разделяют на дополнительные места возникновения затрат с в зависимости от их административного подчинения;

3) по учетному признаку. Места возникновения затрат с одинаковыми функциями разделяют на дополнительные места для ведения учета по отдельным крупным объектам учета, таким как крупные станки, установки, особо значимые участки внутри подразделений.

Для систематизации учета затрат по местам возникновения затрат необходимо разработать план. План мест возникновения затрат должен соответствовать производственной структуре предприятия и его структуре управления, а также быть интегрированным в систему бухгалтерского учета.

Для каждого места возникновения затрат необходимо:

1) найти точный масштаб выражения причины возникновения затрат через установление базы распределения затрат;

2) поставить его в соответствие определенному руководителю;

3) установить границы мест возникновения так, чтобы максимально использовать обязательно применяемый для целей бухгалтерского или налогового учета документооборот.

Внутрипроизводственное распределение услуг по местам возникновения затрат осуществляется различными способами:

1) по видам затрат;

2) по выравниванию мест возникновения затрат;

3) по носителям затрат;

4) по установлению расчетных цен;

5) математическим способом.

Распределение услуг методом установления расчетных цен и математическим способом применяются в случае, если места возникновения затрат оказывают услуги друг другу. Распределение затрат по носителям является третьей ступенью расчета затрат. Носители затрат – товары и услуги предприятия, определяющие возникновение затрат.

Классификация носителей затрат:

1) товары для конкретных заказчиков, изготавливаемые по заказу;

2) товары массового производства;

3) внутренние активируемые услуги и изделия, используемые в течение нескольких периодов (например, крупные инвестиционные проекты или капитальные ремонты оборудования);

4) внутренние неактивируемые услуги и изделия, используемые в течение одного расчетного периода.

К носителям затрат могут быть отнесены нематериальные активы (как результаты оказанных услуг), а также полуфабрикаты.

Задачами расчета затрат по носителям являются определение себестоимости, рентабельности, подготовка информации для ценообразования, формирования производственной программы, эффективности закупок сырья и материалов.

Принципы распределения затрат на носители:

1) принцип причинности. Затраты должны быть распределены точно на носители затрат, вызвавшие их возникновение;

2) принцип средних значений. Применяется в случае невозможности отнесения затрат непосредственно на носители (общая сумма затрат делится на количество изделий), смягчает принцип причинности и означает, что затраты должны относиться на носители по возможности точно;

3) принцип значимости. Затраты должны быть распределены по носителям с учетом их вклада в прибыль предприятия или с учетом величины покрытия (например, распределение затрат пропорционально объему реализации).

Расчет экономического результата предприятия за период служит для:

1) определения совокупных затрат за отчетный период;

2) вклада отдельных изделий или групп изделий в общие затраты и результат;

3) согласования расчета затрат с бухгалтерским учетом;

4) контроля рентабельности и разработки мероприятий по снижению затрат;

5) краткосрочного расчета результата.

Расчет экономического результата может выполняться как для будущего так и прошедшего периодов. Поскольку для расчета принимаются оценки затрат в рамках управленческого учета, полученная величина отличается от соответствующих значений бухгалтерского и налогового учетов и отражает действительную "экономическую силу" предприятия.

Рассмотрим основные этапы внедрения управленческого учета затрат в общих чертах. К ним относятся:

1) разработка плана мест возникновения затрат;

2) определение базы распределения затрат для каждого места возникновения затрат;

3) разработка номенклатуры статей затрат для носителей затрат и мест возникновения затрат;

4) разработка алгоритмов распределения затрат на носители;

5) разделение отдельных статей расходов на фиксированные и переменные;

6) внедрение учета фактических затрат по местам возникновения затрат в рамках бухгалтерского учета;

7) разработка учетно-расчетных ведомостей для мест возникновения затрат и носителей затрат;

8) разработка ставок калькуляционных расходов;

9) проведение пробных расчетов затрат по местам возникновения затрат и носителям затрат;

10) анализ полученных данных;

11) корректировка системы расчетов;

12) введение системы управленческого учета на предприятии.

Управленческий учет это важнейшая часть системы планирования и контроля предприятия, при помощи него определяется рентабельность отдельных изделий и предприятия в целом. Управленческий учет затрат носит краткосрочный характер и определяет калькуляционные издержки и калькуляционный экономический результат предприятия. При помощи управленческого учета осуществляют экономически обоснованное ориентированное на будущее планирование экономических показателей, ценообразование, формирование производственной и сбытовой программ, контроль выполнения планов, оценку кредитоспособности и выработку системы отчетности.

Формирование системы учета затрат является очень важным и необходимым условием для создания эффективной планово-учетной подсистемы системы контроллинга, которая позволяет правильно оценить существующее экономическое положение предприятия и построить ближайшие (краткосрочные) цели предприятия, создать необходимые условия для стратегического планирования и контроля.

Таким образом, управленческий учет – это система способов оценки и расчетов затрат, обеспечивающих одновременно прибыльность и ликвидность предприятия. Для управленческого учета нет общепринятых правил и предписаний, этим он отличается от бухгалтерского и налогового учета.

5. Регистры управленческого учета, управленческий план счетов и правила корреспонденции: типичные ошибки

После того, как определены цель, задачи и условия функционирования системы управленческого учета, нужно оценить, из каких элементов эта система должна состоять и на каких уровнях она может работать.

Компонентами системы являются:

1) материальные компоненты:

а) отдел или специалист, занимающийся данной работой;

б) оргтехника;

в) программное обеспечение;

2) нематериальные компоненты:

а) параметры управленческого учета (направления, центры дохода, центры затрат);

б) план счетов для управленческого учета; система кодов для кодировки движения денежных средств;

в) формы отчетов о затратах (с группировкой по центрам затрат и видам затрат), отчета о прибылях и убытках, отчетов финансового анализа полученных системой управленческого учета результатов и др.;

г) учетная политика;

3) процедурные компоненты:

а) методика сбора информации для нужд управленческого учета;

б) наличие различных уровней системы управленческого учета.

Уровни системы управленческого учета классифицируются в зависимости от специфики бизнеса.