Одной из основных ошибок руководителя является решение перейти на интегрированную систему учета "с завтрашнего дня". Первоначально необходимо интегрировать бухгалтерский и управленческий учет частично, чтобы, не нарушить процесс ведения бухгалтерского учета, но в то же время реализовать интересы менеджмента.

Бухгалтерский учет должен быть построен так, чтобы можно было сводить баланс так часто, как это необходимо для оперативного управления. Затем с помощью определенной техники можно привести в соответствие планы счетов и статьи финансового и управленческого учета. Эта возможно осуществить в два этапа:

1) введение аналитических признаков. В результате план счетов будет детализирован в той степени, которая необходима для управленческого учета;

2) при необходимости детализация счетов до уровня центров финансового учета. Трудности, а, следовательно, и ошибки интеграции управленческого и бухгалтерского учета, возникают при реализации второго этапа, так как правила ведения последнего не всегда позволяют делать проводки и отражать в балансе операции с денежными средствами на субсчетах или между центрами финансового учета.

Система управленческого учета и управленческой отчетности должна выполнять одну из самых важных задач – предоставлять информацию, необходимую для принятия решений, в пригодном для использования виде. При этом применяются специальные форм управленческой отчетности, которые отражают ту или иную сторону деятельности, позволяют получить необходимые результаты, оценивать качество информации и ее источники.

При интеграции обеих систем учета важно учесть влияние следующих факторов:

1) вид деятельности предприятия;

2) принятая предприятием организационная структура;

3) организационно-правовая форма;

4) объемы выпускаемой продукции;

5) особенности технологии, техники и организации производства;

6) трудоемкость учета;

Работникам, ответственным за составление отчетов, необходимо регулярно анализировать качество и источники информации по местам возникновения и центрам ответственности, а анализом сложившихся ситуаций должны заниматься руководители.

Если отдельные показатели формируют несколько подразделений, то информация должна быть однородной, что делает целесообразным организацию общих финансовых потоков.

Ошибочным является мнение, что управленческая отчетность может быть противопоставлена финансовой и налоговой, она лишь дополняет ее. Она предназначена для внутреннего использования и не может быть предоставлена на сторону. Ее конфиденциальность должна быть обеспечена самой системой организации управленческого учета.

Управленческая отчетность – это система форм информации, которая изменяется постоянно. Она должна быть тесно связана с условиями, спецификой, особенностями организации производства и потребностями управленческого звена. Вся структура управленческого учета реализуется в хорошо отлаженной, комплексной системе управленческой отчетности.

Интеграция систем финансового и управленческого учета обеспечивает возможность получения оперативной и качественной информации о текущих затратах и результатах, повышение эффективности принимаемых управленческих решений.

Цель деятельности предприятия – получить максимальную прибыль с наименьшими затратами. Поэтому возникает необходимость экономических моделей формирования издержек. Экономическая модель позволит создать теоретические основы бухгалтерской модели. Принципы действия экономической модели:

1) предприятие может реализовывать возрастающее количество продукции только путем уменьшения цены реализации единицы продукции, поэтому совокупный доход не возрастает пропорционально выпуску продукции;

2) увеличение выпуска продукции требует привлечения дополнительных производственных мощностей, т. е. издержки на единицу выпущенной продукции увеличиваются, вызывая резкий рост величины совокупных издержек;

3) наибольшее влияние на величину совокупных издержек оказывают переменные расходы, так как за короткий промежуток времени предприятие может привлечь дополнительное сырье и рабочую силу.

Экономические модели позволяют определить критические уровни выпуска продукции, при которых предприятие не получит ни прибыли, ни убытка.

Реформирование отечественной системы бухгалтерского учета и приведение ее в соответствие с международной учетной практикой предусматривает становление и функционирование системы управленческого учета как неотъемлемой части единой информационной системы предприятия. В числе основных проблем при формировании системы управленческого учета на перерабатывающих предприятиях особое значение приобретают вопросы создания современных систем учета и контроля затрат, использования различных методов калькулирования себестоимости продукции.

Процесс информирования руководителей о результатах деятельности осуществляется через систему внутренней управленческой отчетности, которая является неотъемлемой частью системы внутреннего контроля организации.

Недостатки внутренней отчетности связаны с традиционностью подходов к организации внутреннего контроля: основной упор делается на выявление ошибок, а не на то, чтобы дать руководству информацию, позволяющую предпринять эффективные действия. В результате основное внимание уделяется проведению ревизий, поиску упущений, формированию данных о том, что уже не поддается исправлению и ограничивает возможность действовать с перспективой.

Рассмотрим наиболее распространенные недостатки внутренней отчетности. Информация, содержащаяся в отчетности, часто:

1) адресуется не ответственному за данный участок хозяйственной деятельности, а его руководителю;

2) раскрывает общие вопросы, что затрудняет принятие решений на конкретных направлениях;

3) является избыточной, в результате на руководителя возлагается работа по ее сортировке и поиску данных, необходимых для управления.

Внутренняя отчетность, касающаяся учета затрат, должна соответствовать требованиям целесообразности, объективности, точности, оперативности, краткости, сопоставимости, адресности, эффективности.

При компьютерной форме учета управленческие отчеты можно составлять за любой промежуток времени (день, неделю, месяц и т. д.), это определяет руководство в зависимости от потребностей предприятия.

Одной из основных проблем и ошибок организации управленческого учета является отражение его данных на счетах. Различие в методах и целях финансового и управленческого учета не исключает необходимости информационной взаимосвязи между ними. В частности, такую связь предполагает действующий План счетов, который исходит из возможности учета затрат на производство внутри единой системы бухгалтерского учета (финансового и управленческого) или обособленно с применением специализированной системы учета. Таким образом, допускается возможность существования однокруговой и двухкруговой систем организации учета.

Традиционным вариантом является единая система бухгалтерского учета. Она хорошо знакома и применяется на практике. Однокруговая система обычно функционирует без использования специальных счетов управленческого учета. Для целей управления она группирует информацию финансового учета в специальных накопительных регистрах, дополняя ее своими данными и результатами расчетов. Однако для крупных предприятий такая система не является оптимальной, поскольку не позволяет получить своевременную и достоверную информацию о затратах. Совершенствование этой системы связано с выделением для каждого элемента затрат специального счета управленческого учета. Так, в разделе 3 Плана счетов "Затраты на производство" можно открыть счета 30 "Материальные затраты", 31 "Затраты на оплату труда", 32 "Отчисления на социальные нужды", 33 "Амортизация", 34 "Прочие затраты", 37 "Отражение общих затрат". Эта система обеспечивает динамичность учета, возможность приспособить его к производственным условиям. Но данный подход требует дополнительных затрат времени для ведения дополнительных счетов.

Двухкруговая система учета используется на тех предприятиях, где необходимо детализировать управленческий учет. При этом каждая система учета является замкнутой. При двухкруговой системе каждый вид учета имеет самостоятельный план счетов или в общем плане выделяются обособленные счета для управленческого учета, а все остальные используются в финансовой бухгалтерии. При этом финансовый и управленческий учет могут вестись раздельно и иметь разные итоговые данные. Связь между финансовой и производственной бухгалтерией рекомендуется организовать с помощью так называемых отражающих счетов, или счетов-экранов. Отражающие счета предназначены для переноса важной для управленческого учета информации из финансовой бухгалтерии в управленческую и наоборот. Однако такая система учета будет наиболее оптимальной для территориально обособленных филиалов предприятия, так как при сохранении единства финансового учета и управления всей организацией обеспечивается индивидуальный учет по каждому подразделению, что повышает степень ответственности.

Предприятия же заинтересованы в сокращении времени, необходимого для ведения управленческого учета, для повышения оперативности получения отчетов о результатах деятельности предприятия. Для решения этой проблемы можно предложить два варианта.

Первый вариант.

Большинство предприятий используют только ту нумерацию счетов для учета затрат и выхода продукции, которую установил производитель компьютерной программы, руководствуясь требованиями Минфина России. И этого вполне достаточно для бухгалтерского и налогового учета. Однако если каждому счету присвоить еще и особый код, то можно существенно упростить ведение учета управленческого. В таком случае, работая с компьютерной программой, отражая операции на бухгалтерских счетах, можно в любой момент вывести данные управленческого учета.

Для этого в первую очередь надо составить развернутый план счетов бухгалтерского учета затрат и выхода продукции. Далее нужно присвоить коды каждой позиции и увязать номера счетов с кодами. Затем необходимо передать результаты программисту, который внесет необходимые поправки в программу.

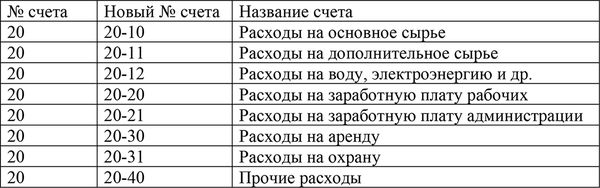

Расшифровка счета 20 "Основное производство" будет выглядеть следующим образом (табл. 1).

Таблица 1. Расшифровка счета 20 "Основное производство"

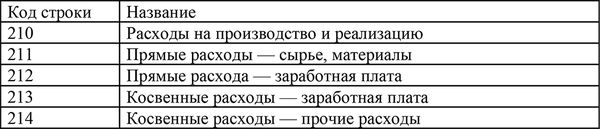

Чтобы планировать хозяйственную деятельность, предприятие ежегодно составляет финансовый план. Каждой строке этого плана присваивается собственный код (табл. 2).

Таблица 2. Расходы на производство и реализацию

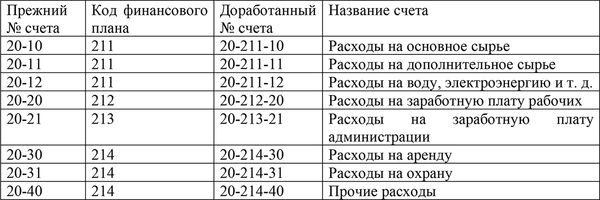

Коды в таблицах проставляются произвольно. Теперь в номер счета надо внести код строки финансового плана (табл. 3).

Таблица 3. Сводная таблица

Преимущества данного варианта заключаются в том, что бухгалтер будет заносить информацию в программу только один раз, а использоваться она будет и в финансовом, и в управленческом учете.

Кроме того, появляется возможность оперативно формировать отчеты по выполнению финансового плана. Они будут выводиться либо в самой программе, либо в Excel. Данная система позволит легче анализировать эффективность отдельных проектов в рамках основного производства, оценивать их себестоимость и финансовые результаты. Важно, что эти изменения не усложнят работу бухгалтера. В проводках будут использованы стандартные номера счетов, никаких дополнительных записей делать не требуется.

Второй вариант.

Данный вариант является более приемлемым для предприятий, так как он также позволяет избежать двойного ввода и рутинных выверок информации, но при этом проще. На предприятии имеются две отдела: финансовый занимается ведением финансового учета, ревизионный – ведением управленческого. Оба отдела должны работать не обособленно, как это часто бывает, а в тесном сотрудничестве друг с другом. Для упрощения системы учета должны использоваться одни и те же документы и регистры. Чтобы при компьютерной форме учета не вводить информацию сначала в базу финансового учета, а потом аналогичную информацию – в базу управленческого учета, программист дополняет все документы и регистры окошком. В нем можно выбрать один из вариантов учета:

1) финансовый (информация показывается только для целей финансового учета);

2) управленческий (информация показывается только для целей управленческого учета);

3) общий (информация используется как для финансового, так и для управленческого учета).

Таким образом, данные будут вноситься каким-то одним отделом, но информацией сможет пользоваться оба отдела.

Так как данные управленческого учета носят конфиденциальный характер, в программе должна быть предусмотрена команда, позволяющая начальнику ревизионного отдела закрыть период (как правило, срок составляет неделю). Это позволит предотвратить искажение остатков управленческого учета из-за внесения дополнительной информации по прошествии данного периода.

Часто ошибки связаны с правильностью отнесения некоторых видов затрат к тем или иным статьям. Интерес представляет отнесение сумм отдельных налогов на статьи расходов. Налоги, сборы, обязательные платежи могут относиться к составу административных расходов и включаться в производственную себестоимость продукции, работ, услуг. В производственную себестоимость могут попадать те налоги, уплату и размер которых можно прямо связать с производственным процессом и количеством выпускаемой продукции. Например, коммунальный налог, не зависящий от объемов производства, будет признан административными расходами, а некоторые ресурсные платежи, размеры которых непосредственно привязаны к объему производственного потребления, при корректном учете могут быть включены в производственную себестоимость по статье "Общепроизводственные расходы". Это позволит правильно формировать величины расходов предприятия и снизит их завуалированность "неадресными" суммами, что, безусловно, повысит возможность адекватности трактовки их величины.

При ведении учета затрат на производство и выхода продукции очень важным является разграничение понятий "расходы" и "затраты". В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, то стал бы бессмысленным один из важнейших бухгалтерских процессов – калькулирование себестоимости продукции (себестоимость формируется в производстве, но признается расходом в момент продажи). Таким образом, осуществление затрат – это уменьшение одних активов с условием равновеликого увеличения других активов либо прироста активов и обязательств на одну и ту же величину. Это "перетекание" стоимости отражается на калькуляционных счетах. По окончании периода накопления затраты приводят к образованию активов или расходов.

Проанализировав ряд проблемных аспектов по учету затрат на производство и калькулирования себестоимости продукции, следует особо отметить, что при ведении бухгалтерского учета в условиях реформирования учетной системы от бухгалтеров требуется экономический подход к вопросам учета. Суть этого подхода заключается в том, что при ведении учета прежде всего следует учитывать экономическую сущность бухгалтерских операций и уже исходя из нее отражать эти операции в учете, если это, конечно, возможно по действующим законодательным учетным нормам.

4. Обнаружение и исправление ошибок ведения управленческого учета: минимально возможная цена ошибки

Управленческий учет – это система, которая обеспечивает управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки как организации в целом, так и ее структурных подразделений.

Управленческий учет должен выполнять свои основные задачи, т. е. осуществлять:

1) планирование экономического результата основной деятельности;

2) экономическое планирование технологических процессов, методов закупок товаров и сбыта готовой продукции;

3) учет затрат по видам;

4) распределение затрат на места возникновения затрат;

7) определение максимально допустимых цен на закупаемые сырье, материалы и комплектующие изделия;

8) определение расчетных (трансфертных) цен на внутренние услуги;

9) контроль фактического уровня цен, затрат и экономического результата.

Цели управленческого учета – это оптимизация затрат, повышение прозрачности деятельности компании для собственников и топ-менеджеров, возможность эффективно осуществлять ценовую политику, создание базы для внедрения бюджетирования. Они предполагают:

1) проведение бизнес-диагностики, построение схемы бизнес-процессов;

2) совершенствование организационной структуры компании, выделение центров финансовой ответственности;

3) создание информационной базы для построения системы управленческого учета;

4) разработку методологии формирования управленческой отчетности;

5) построение системы управления затратами, калькулирования себестоимости;

6) построение системы управленческой отчетности, написание регламентов подготовки и представления отчетности.

Правильная постановка управленческого учета и бюджетирования начинается с описания бизнес-процессов. Чтобы настроить рациональную систему управленческого учета в масштабе предприятия, необходимо точно описать, принципы построения деятельности, провести диагностику предприятия и анализ финансово-хозяйственной деятельности. Это отражает тенденцию в современном менеджменте, поскольку приоритеты смещаются от менеджмента ресурсов к менеджменту организации. Диагностика предприятия осуществляется в форме исследования. Консультант рассматривает через призму управленческого учета целый ряд вопросов: цели и задачи организации, финансы, маркетинг, менеджмент, окружение (внешнюю среду) организации.

Методы, используемые в процессе диагностики:

1) беседы, тестирование, анкетирование, интервьюирование для получения информации, которая основана на личных впечатлениях руководителей всех уровней и рядовых специалистов;

2) сбор и обработка письменной информации, включающей в себя документы, компьютерные файлы, графики;

3) построение моделей, необходимых для диагностики.

Результаты диагностики с точки зрения постановки управленческого учета могут быть представлены в виде обзора организации управления предприятием, включающего в себя:

1) организационную структуру;

2) существующую стратегию фирмы, результаты ее реализации;

3) характеристику продуктов предприятия;

4) характеристику сильных и слабых сторон всех элементов внутренней среды предприятия.

Далее проводится анализ состояния системы финансово-хозяйственного учета в организации, в который включается: