Наконец, еще одной формой поддержки экспорта является помощь тем государственным представительствам за границей, которые занимаются рекламой национальных товаров, поддержкой частных фирм и т. д. Это обычно принимает форму помощи в открытии заграничных контор, финансирования исследования иностранных рынков и т. д. Так, Великобритания в 80-х гг. XX в. ежегодно организовывала 300–400 зарубежных выставок, большая часть расходов на организацию которых покрывалась за счет государства. Аналогичную помощь своим экспортерам оказывают посольства Японии, Франции, Германии и других развитых стран. Можно говорить о том, что новые тенденции в развитии политики государственной поддержки экспорта заключаются в большей ориентации на менее заметные невооруженному глазу меры косвенной поддержки отдельных отраслей и групп товаров при отказе от традиционных схем прямого экспортного субсидирования и датирования. Таким образом, следует подчеркнуть, что общая линия на либерализацию международной торговли во многих случаях сочетается с мерами протекционистского характера по отношению к отдельным товарам в некоторых странах.

Государство также может давать рекомендации и поощрять хозяйствующие субъекты к тем или иным действиям, что тоже приносит положительные результаты. Например, крупные фирмы вправе ожидать, что, поступая в соответствии с этими рекомендациями, они могут получить определенные льготы и преимущества (государственные заказы и т. д.). Более действенными инструментами являются различного рода запреты, например на экспорт или импорт какой-либо продукции вообще или в отношении определенной страны.

К инструментам внешней торговли относится и система двусторонних и многосторонних договоров. Однако чаще всего в условиях развитых рыночных отношений применяются такие инструменты, с помощью которых государство, воздействуя на увеличение или уменьшение прибыли от внешней торговли, заставляет хозяйствующие субъекты принимать решения в этой области в соответствии с целями государственной политики. К этим инструментам относятся тарифы (tariffs) и нетарифные барьеры (nontariff barriers).

Инструменты государственного регулирования по своему характеру делятся на тарифные методы, основанные на использовании таможенного тарифа, и нетарифные (прочие) (рис. 4.1).

Рис. 4.1. Классификация инструментов государственного регулирования внешнеэкономической деятельности

Классификация инструментов государственного регулирования на тарифные и нетарифные методы впервые была предложена Секретариатом Генерального соглашения по тарифам и торговле (ГАТТ) в конце 60-х гг. XX в. Это же Соглашение определило нетарифные ограничения (НТО) как любые действия, кроме тарифов, которые препятствуют свободному потоку международной торговли.

Таможенный тариф как инструмент международной торговой политики используются с начала XVIII в. Несмотря на многократное снижение пошлин, проведенное после Второй мировой войны, таможенные тарифы играют существенную роль в регулировании современной внешней торговли, воздействуя на объем и структуру импорта. Одной из важных функций таможенного тарифа является защита национальных производителей от иностранной конкуренции. Сдерживание импорта осуществляется посредством сравнительно высоких ставок пошлин и прогрессивного увеличения размеров таможенных сборов в зависимости от степени обработки товаров.

Традиционная фискальная функция таможенных тарифов – увеличение доходов государственного бюджета – в большинстве экономически развитых стран отошла на второй план (таможенные пошлины, как правило, составляют лишь несколько процентов в общей сумме бюджетных доходов). Однако в ряде развивающихся стран, особенно в промышленно наименее развитых, эта функция по-прежнему имеет важное значение.

Таможенные тарифы изменяются в соответствии с объективными процессами развития национальных хозяйств и структурными сдвигами в международной торговле. Перестройка таможенных тарифов происходит следующим образом: во-первых, уменьшаются и частично отменяются ставки пошлин на промышленные изделия; во-вторых, образуются двусторонние или региональные таможенно-тарифные объединения с беспошлинным режимом торговли (всеми товарами или определенными группами товаров) между странами-участницами; в-третьих, прогрессирует унификация структуры таможенных тарифов и отдельных областей таможенного дела.

Таможенные тарифы широко используются странами в процессе переговоров как инструмент торговой политики для встречных тарифных уступок. Так, в результате переговоров в рамках ГАТТ/ВТО уровень таможенного обложения развитых стран в связи с предоставлением этих уступок сократился более чем на 70 %.

4.2. Таможенно-тарифное регулирование

4.2.1. Таможенные тарифы, их виды и особенности применения

Таможенные тарифы являются самым распространенным, традиционным и прозрачным инструментом внешнеторговой политики. Целями их использования могут быть получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для экономики развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа:

• инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

• свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД);

• конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Таможенные тарифы выполняют нижеследующие функции.

• Таможенный тариф способствует удорожанию ввозимых товаров и защищает отечественных поставщиков аналогичных или взаимозаменяемых товаров от чрезмерной иностранной конкуренции на внутреннем рынке. Это особенно важно, когда значительный импорт ограничивает возможности сбыта продукции национальных предприятий настолько, что грозит им банкротством и потерей в стране рабочих мест. Потребность в защите отечественного товаропроизводителя связана с тем, что на мировом рынке в силу ряда причин существуют поставщики товаров более конкурентоспособные, чем отечественные производители.

В экономике любой страны, в том числе и в экономически развитых странах, есть отрасли и предприятия, нуждающиеся в защите от чрезмерной иностранной конкуренции. Представители бизнеса в конечном счете добиваются от правительства страны установления высоких импортных пошлин, когда это отвечает общенациональным интересам (прежде всего когда речь идет о трудоемких и перспективных проектах для расширения производства). Чтобы совместить национальную экономику с мировым хозяйством посредством обмена и уравнять уровень внутренних и мировых цен, необходимо разумно дозировать поступления иностранных товаров на внутренний рынок, особенно готовых изделий.

• Взимаемые пошлины таможенного тарифа служат одним из источников поступлений финансовых средств в государственный бюджет. Однако мировой опыт свидетельствует о том, что по мере экономического развития страны роль импортных пошлин в качестве источника пополнения государственных доходов снижается. Так, в США импортные пошлины в конце XIX в. давали около 50 % всех поступлений в бюджет, а в конце XX в. соответствующая доля пошлин не превышала 1,5 %. Аналогичное сокращение величины пошлин в доходах бюджета происходило и в большинстве других промышленно развитых стран. Это не исключает сохранения на отдельные товары в указанных странах высоких пошлин, продиктованных фискальными соображениями. В развивающихся государствах, даже в экономически сравнительно развитых, поступления от импортных таможенных пошлин составляют до 8–15 % общей суммы доходной части бюджета.

• Импортный тариф является инструментом сбалансирования торгового и платежного баланса страны. Не случайно еще при разработке ГАТТ, которое ориентирует страны-участницы на либерализацию внешней торговли, в его текст была включена ст. XII, озаглавленная "Ограничения в целях обеспечения равновесия платежного баланса", в которой говорится, что в целях обеспечения своего внешнего финансового положения и равновесия платежного баланса государство или ГАТТ может ограничивать количество или стоимость товара, разрешаемого к импорту.

В послевоенный период многие страны – члены ГАТТ сравнительно широко пользовались этим правом. Проблема поддержания активного платежного баланса имеет большое значение для Республики Беларусь, и соответственно весома роль импортного тарифа в качестве инструмента регулирования торговли.

• На основе взаимности в процессе двусторонних, региональных и многосторонних переговоров импортный тариф позволяет добиваться снижения пошлин в странах – торговых партнерах. Возможно также использовать тариф как средство противодействия дискриминационным акциям других стран (лишать тарифных преференций или пониженных ставок пошлин, применяемых к странам, на которые распространяется режим наибольшего благоприятствования). С точки зрения отмеченной торгово-политической функции импортного тарифа высокий уровень пошлин повышает эффективность таких переговоров, тогда как низкий уровень – снижает ее.

• Импортный тариф дает возможность повышать конкурентоспособность отечественных производителей и экспортеров и тем самым стимулировать их деятельность путем установления беспошлинного или льготного режима в отношении пошлин при ввозе материалов и оборудования для изготовления продукции, предназначенной к вывозу в другие страны.

• Таможенный тариф является одним из условий функционирования экономических интеграционных группировок, активизации взаимной торговли.

• Таможенный тариф во многих странах используется как инструмент, обеспечивающий строгий государственный контроль над прохождением грузов через границу. Даже невысокая ставка пошлины требует от таможенной службы точной идентификации товара, тщательного подсчета его количества и стоимости для оформления документов, необходимых для таможенного оформления и оплаты пошлин и налогов.

Перечисленные функции характерны для таможенных тарифов во всех странах с помощью комплекса средств. Основными среди них являются пошлины. Их размер и дифференциация делают импортный товар менее конкурентоспособным и тем самым ограничивают его ввоз на внутренний рынок.

Вспомогательными средствами являются разный уровень пошлин, применяемый в отношении отдельных стран (преференции) в зависимости от торговых режимов и условий торговли или в определенное время года (последнее обычно применяется в отношении ряда продуктов сельского хозяйства и морского промысла); метод оценки стоимости товара в таможенных целях, от которого зависит размер пошлины (таможенная стоимость); правила, устанавливающие происхождение товара (для определения величины пошлин и получения тарифных льгот).

В международной практике применяются простые (одноколонные) и сложные (многоколонные) тарифы. Простой тариф предусматривает для каждого товара одну ставку таможенных пошлин, применяемую вне зависимости от страны происхождения товара. Данный тариф не предусматривает достаточной маневренности в таможенной политике и поэтому не соответствует современным условиям конкурентной борьбы на мировом рынке. Сложный тариф предусматривает по каждому товару две и большее число ставок пошлин, дифференцируя условия торговли в зависимости от торговых режимов. Так, таможенный тариф США четырехколонный, ЕС – пятиколонный, Японии – семиколонный.

Таможенные тарифы развитых стран, как правило, являются многоколонными, т. е. один и тот же товар может облагаться разными по уровню пошлинами в зависимости от страны происхождения. Колонка ставок общего тарифа, содержащая наиболее высокие пошлины, распространяется на государства, не пользующиеся режимом наибольшего благоприятствования. Колонка договорных пошлин содержит значительно более низкие ставки пошлин, закрепленные в результате раундов многосторонних торговых переговоров (например, в рамках ВТО) либо на основе межгосударственных соглашений. Тарифы могут содержать самостоятельную колонку или столбец преференциальных ставок в колонке договорных пошлин, действующих в отношении развивающихся государств или стран, с которыми данное государство связано соглашениями о предоставлении более благоприятного таможенного режима.

Сложный таможенный тариф наиболее часто используется во внешнеторговой политике государств, так как позволяет оказывать давление на одни страны, облагая их товары более высокими пошлинами, или предоставлять льготы другим государствам, развивая более тесное экономическое сотрудничество. Выделяя определенные товары в отдельные позиции, государство может более эффективно воздействовать на импорт или, напротив, создавать льготы для товаров отдельных стран. При этом чем более дробной является структура тарифа, тем эффективнее он может быть использован в протекционистских целях.

Виды таможенных пошлин и их классификация. Таможенный тариф любой страны состоит из конкретных ставок таможенных пошлин, которые используются для целей налогообложения ввозимых или вывозимых товаров. При этом ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.

Таможенная пошлина – государственный налог, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием перемещения товара через таможенную границу.

Тарифная ставка ( ставка таможенной пошлины ) – установленный размер пошлины с единицы импортируемого или экспортированного товара.

Тарифная линия – строка из таможенного тарифа, относящаяся к конкретному товару. Содержит следующую информацию: код товара, наименование товара, единицы таможенного обложения, если они отличаются от общепринятых, ставки таможенных пошлин.

Таможенные пошлины выполняют три основные функции: фискальную , относящуюся и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета; протекционистскую ( защитную ), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает национальных производителей от нежелательной иностранной конкуренции; балансовую , относящуюся к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

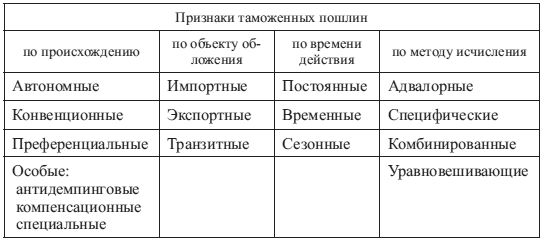

Таможенные пошлины классифицируются по различным признакам (табл. 4.1).

Таблица 4.1

Классификация таможенных пошлин

• по происхождению:

– автономные – пошлины, вводимые на основании односторонних решений органов государственной власти страны, применяются к товарам из стран, с которыми не заключены торговые соглашения, либо к товарам, страна происхождения которых не установлена;

– конвенционные (договорные) – пошлины, устанавливаемые на основе двусторонних или многосторонних соглашений, являются основными или базовыми;

– преференциальные – пошлины, имеющие более низкие ставки по сравнению с обычно действующими, предоставляются для стран – участниц экономических группировок и блоков, а также в соответствии с преференциальными режимами;

– особые – вводятся как ответная мера на дискриминационные действия и нарушение оговоренных условий торговли либо в качестве защитной меры, если товары ввозятся в количествах и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям;

• по объекту обложения:

– импортные – пошлины, которые накладываются на ввозимые товары, поступающие на внутренний рынок страны, являются преобладающими, применяются всеми странами мира для защиты национальных производителей от иностранной конкуренции;

– экспортные – накладываются на вывозимые за пределы таможенной территории товары, применяются отдельными странами обычно в случае значительных различий в уровнях внутренних и мировых цен на отдельные виды товаров или дефицита на внутреннем рынке, имеют ограниченное применение и носят временный характер;

– транзитные – пошлины, которые накладываются на товары, перемещаемые через таможенную территорию данной страны, встречаются достаточно редко, используются как средство торговой войны или инструмент решения торговых споров;

• по времени действия:

– постоянные – пошлины, ставки которых установлены государственными органами и не могут изменяться в зависимости от обстоятельств, большинство стран мира имеют тарифы с постоянными ставками;

– временные – пошлины, ставки которых могут изменяться в установленных случаях или на период применения экономических санкций, например в ЕС в рамках единой сельскохозяйственной политики могут меняться ставки в зависимости от изменения уровня мировых или внутренних цен, а также от уровня государственной поддержки;

– сезонные – пошлины, используемые в определенный период сроком 4–6 месяцев для оперативного регулирования международной торговлей продукцией сезонного характера, прежде всего сельскохозяйственной;

• по методу исчисления:

– адвалорные – пошлины, при которых удержание налога производится с единицы стоимости, т. е. в виде процента от таможенной стоимости товара;

– специфические – пошлины, являющиеся налогом или удержанием в виде фиксированной суммы с одной физической единицы импортированного товара (с единицы длины, массы, объема, штуки и т. д.);

– комбинированные – пошлины, сочетающие черты адвалорной и специфической пошлин. Могут быть двух видов: суммарные (расчет ведется по адвалорной и специфической частям, которые затем суммируются) и предельные (в зачет таможенного платежа берется либо адвалорная, либо специфическая часть, имеющая наибольшее значение);

– уравновешивающие – пошлины, уравновешивающие таможенную стоимость товара.