• Показатели должны быть подобраны таким образом, чтобы исключить искусственную "подгонку" их значений;

• Сравнивайте показатели с аналогичными показатели по рынку, не ограничивайтесь рамками своей компании;

• Меняйте показатели оценки при изменении ситуации на рынке и смене стратегии компании;

• Заработная плата работников должна быть привязана к их результатам. Привязка происходит, как правило, путем сравнения результатов сотрудника и нормативных уровней, определенных для каждого из показателей. Чаще всего их три: базовый (минимально необходимый), опережающий (плановый) и превосходный (выше ожидаемого). В зависимости от достигнутого результата подразделения или отдельного работника происходит изменение оплаты труда.

Именно показатели KPI обеспечивают получение точной информации для принятия управленческих решений. Это очень важное достоинство, ведь владея неверной информацией, руководство предпринимает субъективные и часто неверные ходы. Представляете, к чему это может привести?

Следовательно, любой показатель Вы планируете и нормируете, и он обязательно должен быть измеримым. Сотрудник знает, на какие показатели ему в своей деятельности надо обращать внимание и, в случае отклонения от нормативных значений, какие усилия предпринимать, где проявить ответственность и инициативу.

Кстати, если компания неправильно определится с показателями, то при одинаковых стратегиях часть компаний может даже разориться, а часть успешно работать.

4.5. Подходы в менеджменте к выделению ключевых показателей эффективности

Существуют компании, которые внедряют систему показателей, основанную только на финансовых результатах, и не все собственники понимают – сегодняшние условия рынка и современные тенденции меняют саму структуру бизнеса, бизнес-процессы, тактику и стратегию поведения. Таким образом, очевидно – для того, чтобы эффективно управлять бизнесом, нужно использовать не только финансовые показатели. Вследствие такого подхода появился ряд современных методик оценки. Как правило, все они – попытка поиска "золотой середины" между традиционной системой финансовых показателей и нефинансовых показателей.

Давайте кратко рассмотрим наиболее интересные из них.

Q Управление на основе EVA. Изначально EVA появилась как попытка ухода от общепринятых показателей ROI (Return on investment – возврат на инвестиции) и ROCE (Return on capital employed – возврат на капиталовложения в персонал).

Причиной попытки ухода стала неоднозначность этих показателей – слишком уж вольные допущения практиковались в интерпретации: разбить ее на составляющие по отделам и направлениям деятельности фирмы было нельзя.

Главным понятием EVA стала экономическая добавленная стоимость (Economic value added). Она определяется по формуле:

ЧП – Ск

Где ЧП – истая прибыль компании после уплаты налогов;

Ск – стоимость капитала компании (определяется исходя из ставки доходности капитала)

Фактически, EVA показывает, сколько прибыли получила компания по сравнению с тем, если бы она была продана, а весь капитал был инвестирован в другие проекты под определенную ставку. По сути, в данном случае стоимость капитала прибавляется к сумме инвестиций.

EVA – такой же финансовый показатель, как и ROI. При его определении не нужно использовать никакие другие данные. Тем не менее, EVA позволяет сделать очень важные выводы – например, с его помощью можно сравнивать направления бизнеса и определять подразделения компании, не обладающие необходимой рентабельностью.

Механизм расчета EVA позволяет провести его декомпозицию на элементы, вы можете определить добавленную стоимость, контролировать цели и выявлять сотрудников, ответственных за результаты. EVA дает возможность однозначно охарактеризовать все фундаментальные процессы в фирме: финансовые вложения, планирование, целеполагание и мотивацию управленцев высшего звена. Между тем, это всего лишь вариация на тему стандартного финансового анализа эффективности деятельности организации.

2."Tableau of bord"

Это одна из классических комплексных методик менеджмента компании, увидевшая свет во Франции в конце 80‑х гг. прошлого века. Она использует, в том числе, нефинансовые показатели и предполагает построение "дерева иерархии" показателей через их декомпозицию.

Для "нижнего" уровня "дерева" используются нефинансовые показатели. Постепенно, по мере продвижения вверх, превращаются в финансовые. Помимо этого, показатели могут быть стратегическими (по-другому целевыми – как правило, на высших уровнях "дерева") и функциональными (средний и низший уровни). Обратите внимание – все показатели должны быть измеримы.

Таким образом, с использованием "Tableau of bord" вы можете оценить работу управленцев на каждом уровне, объединить в единой комплексной системе стратегические цели фирмы и ее текущие результаты.

"Tableau of bord" позволяет создавать гибкие и разнообразные системы оценки показателей эффективности. Однако это же свойство не добавляет ей популярности: широкое использование практикуется во Франции, реже – в Канаде. Во многом, это происходит из-за того, что "Tableau of bord" не помогает создать баланс в системе показателей – в данном случае все остается на усмотрение тех, кто ее использует.

3. Система показателей BSC (Balanced Scorecard)

Помните, я о ней уже писала? Разработанная сравнительно недавно (в 90‑х годах 20 века), BSC – одна из самых известных и действенных методик управления, созданная Нортоном и Капланом. Включив в себя все лучшие черты предшественниц, BSC (как и "Tableau of bord"), объединяет стратегические цели и результаты оперативной деятельности фирмы.

И все же BSC отличается от предыдущих разработок – в ней существует несколько новшеств, которые не нашли применения нигде ранее. Первое (и одно из важнейших): разделение всей деятельности фирмы на четыре основных направления – финансовое, клиентское (как выглядит фирма с точки зрения клиентов), направление внутренних процессов (эффективность бизнес-процессов) и персонала организации (его культура, обучение и развитие).

BSC впервые объединила на одной ступени финансовые и нефинансовые показатели, демонстрируя, что на высшем уровне управления между ними должен быть баланс. В то же время, она акцентирует внимание на конкретную количественную оценку – в том числе, и нефинансовых показателей.

Вторым нововведением стали разработанные приемы формализации причинно-следственных связей между показателями эффективности и стратегическими целями компании: стратегические карты, цели, показатели деятельности, стратегические инициативы и т. д. Все это, несомненно, характеризует данную методику как максимально проработанную и сбалансированную.

4. Временные и частные показатели

В последнее время появилось несколько более частных методологий. Своей целью они имеют оценку не всей деятельности компании в целом, а отдельных ее элементов и процессов, происходящих в организации.

Их возникновение вызвано, в первую очередь, широким распространением электронного бизнеса. Появилось огромное число растущих быстрыми темпами компаний, для которых требуются различные показатели деятельности, при этом в силу скорости роста внедрение BSC – непозволительная роскошь с точки зрения временных затрат.

Чаще всего, такие показатели анализируют поведение клиентов и соотносят их с прибылью компании, а также рассматривают механизмы воздействия на подразделения фирмы. Сейчас мы рассмотрим два подобных подхода к организации системы оценки показателей эффективности.

• Наиболее значимые показатели.

Показатели разрабатываются специально для решения определенной проблемы в бизнесе. Например, они могут использоваться для выяснения причин "хронических" проблем бизнеса, проверку различных предположений и т. д. Поэтому данные показатели краткосрочны. • Проектно-ориентированные показатели.

На практике, в основном, используются для анализа проектов по разработке интернет-сайтов. В их перечень входит, например, показатель частоты посещения веб-страницы или отчет о целом комплексе действий пользователя, зашедшего на сайт. Наиболее часто они используются для составления "воронки продаж" или определения конверсии посетителей.

К примеру, Вам необходимо, чтобы клиенты обращались за обслуживанием на сайт, а не звонили в сервис-центр. Вы разрабатываете такой набор показателей, которые сигнализируют о частоте использования веб-приложений и числе клиентов, обращающихся к Вам через Интернет и посредством телефонной связи.

Как правило, подобные показатели необходимы для подтверждения достигнутых результатов в случае невозможности подведения финансовых итогов или плохого финансового результата.

5. Целевая воронка – методика, разработанная Алексеем Федосеевым и Борисом Карабановым

Целевая воронка – это модель, которая позволяет управлять процессом получения результата через драйверы. В настоящее время получено подтверждение приоритета авторов в этой области и подана заявка на патент. Они подробно рассказывают о данной методике в своей книге "Битва за эффективность".

Авторы утверждают, что раз на величину результата влияет множество факторов, то данную зависимость можно использовать в обратном порядке – осознанно управлять результатом через факторы. Такие факторы называются "драйверы" (англ. "to drive" – управлять чем-либо). К их числу относятся только те драйверы, которые влияют на результат работы компании.

К примеру, прибыль как результат деятельности торговой фирмы, напрямую зависит, помимо прочего, от стоимости хранения товара на складе. Получается, что формирующаяся цена такого хранения – один из драйверов. В свою очередь, сама по себе стоимость хранения также имеет свои драйверы и т. д.

Возможна своеобразная "цепная реакция": результат, ставший следствием воздействия драйвера, сам в свою очередь может выступить драйвером и стать причиной некоего результата, но уже на следующем уровне деятельности. Он может быть и результатом и драйвером одновременно – все зависит от уровня его нахождения.

Таким образом, если нам необходимо осуществлять управление результатом работы компании, нужно построить факторную модель: выяснить, какие из драйверов влияют на результат и выяснить наличие между ними связей. После этого нужно построить цепочку от "первичных" драйверов до конечного общего, итогового результата.

Воронка представляет собой отображение того, какие ресурсы поданы на входе и как они преобразуются в результат. Таким образом, целевая воронка – это "дерево драйверов", при помощи которого и происходит управление итоговым интегральным результатом. При этом, мне данный механизм, по которому функционирует модель, кажется очень похожим на процессное управление – у каждого из процессов есть "вход" (ресурс) и "выход" (результат), который и приведет к итоговому результату.

Самое важное при использовании целевой воронки – понять, через какие именно драйверы подразделения влияют на тот или иной результат. Не меньшее значение имеет и тщательная проверка причинно-следственных связей между результатами и воздействовавшими на них факторами (драйверами).

Авторы также вводят в свою модель понятие опережающих и результирующих показателей.

Опережающий показатель используется для измерения действия фактора, но не для измерения самого результата – так как он является причиной, то его действие во времени проявляется в более ранний период.

Результирующий показатель применяется для измерения результата определенной работы, проведенной за определенный период времени. При этом он может выступать и в роли опережающего показателя для тех результатов, которые находятся в иерархии выше.

Благодаря такой связи между драйверами, целевая воронка, по сути, позволяет управлять будущим – теперь Вы можете определить, как будет выглядеть результирующий показатель по тому, каков опережающий. Авторы рекомендуют обратить внимание на то, что руководитель должен фокусировать свое основное внимание на опережающих показателях, а также на то, что у одной цели может быть только один показатель ее достижения. Последнее – одно из главных отличий от концепции системы сбалансированных показателей, в которой у каждой цели может быть несколько показателей эффективности. Если цель определена в формате финансового выражения, то и измерять ее необходимо финансовым показателем – то же самое справедливо и для нефинансовых критериев.

Таким образом, авторы утверждают, что мощная система факторов и показателей целевой воронки, взаимосвязанных между собой, способна дать ответ на вопрос: "каким образом мы можем повлиять на бизнес-результат?"

Предлагаю теперь Вам определиться, какую методологию Вы возьмете за основу, чтобы разработать свои показатели и отслеживать результаты деятельности своих работников.

4.6. Важность визуализации результатов

Сотрудники должны четко представлять себе результаты их работы в виде образов и картинок. Они должны быть для них визуализированы.

Посмотрите, например, на менеджера по продажам – он решает множество задач. Навскидку, это отчеты, подготовка документов, переговоры, получение и занесение необходимой информации в CRM – да и про действующих клиентов забывать нельзя! В общем, он просто "многостаночник", на плечи которого ложится масса различных обязанностей и дел.

Решая эти задачи, менеджер по продажам должен понимать, какой результат ему необходимо получить, выполняя то или иное действие. Ему важно знать, к чему ему стремиться. Он должен понимать, что любое действие, которое он выполняет в организации, должно приводить к заранее запланированному результату. А для того, чтобы все это уместилось в его забитой делами голове, я рекомендую применять очень действенный инструмент – "Ключевые области".

Мы как бы объединяем все действия сотрудника на группы по определенным критериям. Эти группы мы называем ключевыми областями. Обратите внимание: название ключевой области – это не формулировка результатов или путей их достижения. Это именно наименование области, чаще всего их не больше 10. От 5 до 9 – оптимальное число.

Есть две концепции в определении ключевых областей:

✓ Начните с повседневных дел

Ответьте на вопросы: "Чем я занимаюсь?", "Какие задачи я должен решить?", "Какие действия приведут к решению этих задач?" Перечислите все свои задачи и дела, разделите их на группы по определенным критериям. Дайте им названия и просто переведите их в статус ключевых областей.

✓ Начните с целей

Спросите себя – чего Вы хотите достичь? Какую цель вы преследуете? Что от вас потребуется, чтобы достигнуть цели? Обозначьте ключевые области, на которых необходимо сфокусировать силы и ресурсы по достижению намеченных целей.

Дам Вам несколько советов по определению названий ключевых областей:

1. Краткость – залог успеха. 3–4 слова – максимальное количество для описания.

2. Применяйте заголовки. Название ключевой области – лишь описание сферы, внутри которой Вы должны достигнуть цели. В ней не должно быть указано конкретная задача или пути ее решения.

3. Попытайтесь затронуть все стороны профессиональной деятельности. Ключевые области должны охватывать все. Все, что Вы делаете, должно отражаться в вашем выборе ключевых областей.

4. Никаких двусмысленностей. Ключевые области должны быть ясны всем людям, которые с вами работают и не вызывать даже намека на двойственное толкование.

5. Избегайте дублирования. Если несколько ключевых областей касаются различных сторон одной и той же сферы, соедините их в единую.

6. Сфокусируйтесь на сфере своих обязанностей.

Ключевые области должны описывать цели, входящие в сферу вашей ответственности или обязанностей. Четко разграничьте свои ключевые области и области, имеющиеся у Ваших коллег и руководителей. При этом Ваши ключевые области не должны пересекаться с теми обязанностями, которые полностью переданы под ответственность ваших сотрудников. Это актуально, даже если за результат этой деятельности ответственны Вы.

7. Регулярно пересматривайте список своих ключевых областей.

Жизнь не стоит на месте – рано или поздно, условия, повлиявшие на список Ваших ключевых областей, изменятся. Практический опыт свидетельствует – на это, в среднем, уходит один год. Соответственно, пересматривать и вносить коррективы в перечень ключевых областей необходимо, как минимум, раз в год.

Итак, Вы должны:

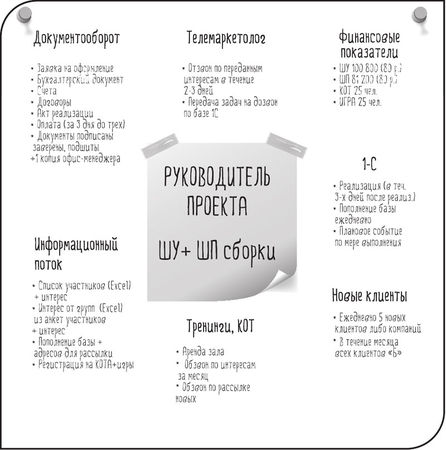

1. Составить перечень ключевых областей ваших сотрудников. К примеру, для менеджера по продажам это могут быть "Новые клиенты", "Документы", "Рынок", "Отчетность", "Финансы" и т. д.

2. Определить показатели для каждой из ключевых областей и установить нормативное значение для каждого из них.

3. Визуализировать образ результата цели, которой вы должны достичь. Найдите картинку в Интернете, журналах или, хотя бы, нарисуйте то, что визуализировало бы идеальный результат.

4. Далее нам необходимо оформить все это на ватмане и листе флипчарта.

В середине пишем название отдела или должность сотрудника. По кругу пишем название ключевых областей, которые Вы выделили. Под ними клеим картинки, наиболее ярко отражающие результат в этой ключевой области. На стикерах напишите соответствующие показатели. Например, если ключевая область финансы, Вы должны определить, какие финансовые цели вы ставите перед этим сотрудником.

Какие показатели будут отражать данную цель? Какова единица измерения и норма данного показателя на каждый месяц? На стикере фиксируется уже планируемая единица измерения данного показателя. Например, такой-то объем продаж по новым клиентам и такой-то объем продаж по "старым".

В центре можно разместить общий результат всего подразделения. Например, для отдела сбыта – объемы продаж, для цеховых рабочих – норму выработки и т. д.

Можно фиксировать годовой и месячный показатель одновременно. Некоторые показатели не будут меняться: к примеру, 100 % заполнение клиентской базы согласно стандарту.

Рис. 4.1. Пример списка ключевых областей.

5. Заключительный этап – повесьте все эти материалы на видное место. Теперь ваши сотрудники ежедневно будут видеть, за что они отвечают, в каких областях они должны быть более эффективными и понимать, каковы их текущие показатели. (Рис. 4.1.)

В одной компании у моих клиентов было шесть менеджеров по продажам, и не было такой стены, чтобы мы могли повесить ватман и все бы его видели. Мы решили эту задачу просто – сделали 6 одинаковых ватманов и повесили над столом каждого из сотрудников. Таким образом, мы резко подняли ответственность сотрудников, потому что они знали результаты своей деятельности, которые были постоянно у них перед глазами. Попробуйте сделать то же самое в своем подразделении – эффект проявится незамедлительно.