Одной из составляющих корпоративного управления является корпоративное поведение, опирающееся на общие принципы взаимодействия подразделений и сотрудников, правила и процедуры организации работы менеджмента, регламенты раскрытия информации, способы контроля финансово-хозяйственной деятельности, проведения дивидендной политики и урегулирования внутрикорпоративных споров. Следует подчеркнуть, что корпоративное поведение нормативно не регулируется, так как является сферой компетенции самой организации и отражает фактически сложившиеся корпоративные отношения.

Кредитные организации нередко документально оформляют правила корпоративного поведения, в которых закрепляют модель внутрикорпоративного поведения, фиксируя перечень потенциальных конфликтов интересов, их описание и способы предотвращения. Под конфликтом интересов при этом принято понимать ситуации, в которых личная заинтересованность отдельных лиц может повлиять на надлежащее исполнение ими своих должностных (служебных) обязанностей.

К числу основных причин, лежащих в основе конфликтной ситуации, принято относить информацию, структуру, ценности, отношения и поведение сторон. Ответственность за предотвращение ситуаций, способных привести к конфликту интересов, лежит на руководителе. Руководитель также обязан принимать меры по урегулированию возникших разногласий путем согласования интересов сторон, между которыми возможен конфликт.

Происходящее в настоящее время реформирование национальной банковской системы усиливает связи банков с хозяйствующими субъектами, повышает роль кредита, способствует улучшению структуры кредитных вложений, поощряет инвестиционную деятельность, стимулирует развитие современных банковских технологий и внедрение инноваций, способствует появлению новых продуктов и услуг. Кроме того, банковские реформы выравнивают конкурентные условия для кредитных организаций благодаря тому, что они нивелируют влияние преференций и государственных гарантий, наличие которых характерно для банков с государственным участием.

В рыночной экономике банки способствуют рациональному распределению финансовых потоков, объединяющих разнородные хозяйствующие субъекты в единый эффективно функционирующий народно-хозяйственный механизм. Современное состояние и уровень развития российской банковской системы по большому счету отражает текущее положение дел в экономической, финансовой, налоговой и законодательной областях. Происшедший в России переход от плановой экономики к рыночной не означает завершение перемен, прежде всего потому, что непрерывное развитие является неотъемлемой чертой рыночной экономики. Развитие далеко не всегда бывает прямолинейным и беспроблемным, что наглядно видно на примере становления банковской системы России.

В условиях глобализации мировой экономики конъюнктура финансовых рынков отличается высокой динамичностью, поэтому для обеспечения конкурентоспособности как отдельно взятых банков, так и национальной экономики в целом необходимо использовать все имеющиеся возможности, в том числе в сфере совершенствования корпоративного управления. Выполнение кредитной организацией своей миссии, определенной в процессе стратегического планирования, предполагает обеспечение соответствия, равновесия между привлечением и размещением финансовых ресурсов, что определяет широкое применение балансовых расчетов.

Большое значение для кредитных организаций имеет контроль за использованием заемных средств, призванный пресекать растрату предоставленных ссуд и нецелевое использование средств, а также обеспечивать наблюдение за финансовыми потоками. Достижение данных целей принято связывать с осуществлением кредитного мониторинга, в ходе которого хозяйствующий субъект, получивший в свое распоряжение ресурсы на условиях срочности, возвратности и платности, обязан раскрывать кредитору сведения о своем финансовом состоянии. Практическое осуществление кредитного мониторинга требует решения ряда организационных, методологических и технологических вопросов. Сведения об обслуживании заемщиком ссудной задолженности являются основой для формирования его кредитной истории, которая позволяет судить о его платежеспособности, надежности и транспарентности.

Как показывает мировой опыт, для построения цивилизованного финансового рынка необходимо создание эффективной системы обмена информацией о добросовестности исполнения заемщиками своих обязательств, которая призвана обеспечить:

✓ формирование конкурентного рынка капиталов;

✓ упрощение получения объективных и достоверных сведений о заемщиках;

✓ достижение равной доступности кредитных средств для заемщиков;

✓ сбалансированное информационное положение кредитора и заемщика;

✓ упрощение осуществления рефинансирования Центральным банком коммерческих банков путем переучета векселей.

При этом практическое осуществление кредитного мониторинга предполагает четкое разделение информации о кредитных отношениях на три части:

✓ сведения, подлежащие обязательному раскрытию кредитором и заемщиком;

✓ сведения, не подлежащие раскрытию без согласия кредитора и заемщика;

✓ прочие сведения.

При обсуждении вопросов кредитного мониторинга необходимо также затронуть вопросы обеспеченности и возвратности выданных ссуд. К числу основных видов обеспечения, позволяющих существенно снизить кредитные риски, относятся залог, поручительство, банковская гарантия и гарантийный депозит. С точки зрения ограничения рисков как альтернативу перечисленным видам обеспечения можно рассматривать страхование и синдицирование кредитов.

Для оценки вероятности невозврата выданных ссуд в банковской практике широко применяется скоринг, в основе которого лежит экономико-статистическая модель, описывающая влияние различных факторов на выполнение заемщиком принятых обязательств. Необходимым условием обеспечения эффективности скорингового подхода является соответствующее обучение и текущий контроль предикативных характеристик скоринговой модели.

1.5. Особенности финансового мониторинга банков с государственным участием

Отечественная банковская система в настоящее время является существенно неоднородной, что обусловлено наличием системообразующих банков и четко выраженной сегментацией операторов рынка банковских услуг и не укладывается в общепринятую двухуровневую схему российской банковской системы. В условиях дифференциации банковской системы принципиальное значение приобретает правильное позиционирование кредитных организаций, являющееся основой стратегического планирования. Необходимо отметить, что основными инструментами, обеспечивающими достижение стратегических целей, являются программно-целевое управление и финансовый мониторинг. К числу основных направлений программно-целевого управления национальной экономикой принято относить следующие:

1) разработка ориентировочных индикативных планов-прогнозов развития на общегосударственном, отраслевом и региональном уровнях;

2) разработка и проведение государственной инвестиционной и инновационной политики;

3) формирование федерального и консолидированного бюджета страны на основе макроэкономических балансов;

4) организация финансирования федеральных, региональных и отраслевых программ, а также крупных инвестиционных проектов из разных источников;

5) определение отраслевых приоритетов развития экономики и создание преференций, исходя из национальных интересов России и международной кооперации;

6) формирование государственного заказа.

При использовании программно-целевого управления в банках могут возникать риски, обусловленные следующими причинами:

✓ необъективными приоритетами программы;

✓ некорректными принципами реализации программы;

✓ недостаточной координацией действий при выполнении программы;

✓ несовершенством контроля исполнения программы;

✓ изменения нормативной базы во время реализации программы.

Важнейшей особенностью финансового менеджмента в кредитных организациях, нацеленного на комплексное управление бизнес-процессами и охватывающего такие направления, как планирование, принятие управленческих решений и контроль, является теоретически обоснованный системный подход к управлению всем комплексом направлений деятельности банка как хозяйственно самостоятельного субъекта рыночной экономики. Основное отличие стратегического финансового менеджмента, связанного с реализацией миссии банка и решением перспективных задач, от оперативного финансового менеджмента, в ходе которого решаются текущие задачи, заключается не в длительности временного горизонта. Принципиальное различие между указанными видами менеджмента состоит в том, что задачи стратегического финансового менеджмента решаются посредством критериального управления, а задачи оперативного финансового менеджмента – с помощью непрерывного управления по отклонениям, реализующего принцип обратной связи.

Управление по отклонениям не только обеспечивает решение задач оперативного финансового менеджмента, но и способствует достижению целей стратегического финансового менеджмента, ограничивая отклонение фактических результатов деятельности банка от плановых. При этом эффективность управления по отклонениям зависит от информационной прозрачности кредитной организации, которая влияет на точность оценки текущего состояния банка и последствий принятых управленческих решений.

На практике применяются различные подходы к организации финансового менеджмента в кредитных организациях, показанные на рис. 1.2.

Рис. 1.2. Варианты организации финансового менеджмента

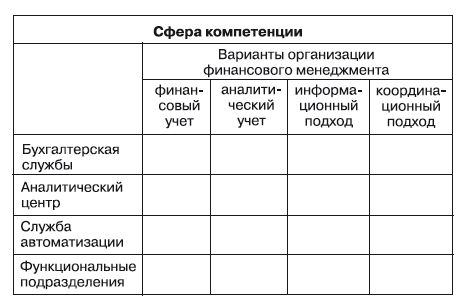

Следует иметь в виду, что реализованный вариант организации финансового менеджмента непосредственно влияет на роль и значение функциональных подразделений кредитной организации (рис. 1.3).

Рис. 1.3. Особенности организации финансового менеджмента

Финансовый мониторинг как специфический вид практической деятельности, нацеленной на поддержку процесса управления, тесно связан с обработкой учетных данных, которые необходимы для обеспечения банковского менеджмента своевременной и полной информацией для принятия управленческих решений. При организации финансового мониторинга целесообразно согласовать применяемые методы и алгоритмы с действующей нормативной базой бухгалтерского, финансового и налогового учета, имея в виду специфические требования к хранению учетных данных, особенности программно-технических средств и реализацию отдельных базовых функций в используемом программном обеспечении, которые могут повлечь за собой проблемы методологического и технологического характера.

В последнее время Банк России, учитывая рекомендации Базельского комитета по банковскому надзору и мировые тенденции в области банковского менеджмента, рассматривает повышение информационной прозрачности и качества корпоративного управления в кредитных организациях как одно из приоритетных направлений своей деятельности, что нашло отражение в подготовленных нормативных документах. Для обеспечения информационной прозрачности кредитных организаций Банк России наряду с другими средствами широко применяет финансовый мониторинг – непрерывный систематический контроль (наблюдение) финансового состояния и результатов деятельности, в том числе для наблюдения клиентов кредитных организаций.

Основные источники требований к информационной прозрачности банков показаны на рис. 1.4.

Рис. 1.4. Предпосылки информационной прозрачности банков

Практическая реализация мер, направленных на повышение информационной прозрачности кредитных организаций, при осуществлении финансового мониторинга может стать причиной возникновения правовых и иных коллизий. Например, действующая нормативная база позволяет, аргументируя требованиями сохранения коммерческой и банковской тайны, оспаривать в судебном порядке допустимость обмена информацией, составляющей кредитную историю клиента, между Бюро кредитных историй и банками. С точки зрения обеспечения информационной прозрачности кредитной организации большое значение имеет наличие формализованной количественной оценки функционирования банка в целом, в качестве которой может быть использован векторный критерий оптимальности, позволяющий учесть все существенные факторы.

Исторический опыт показывает, что централизованное директивное планирование не позволяет обеспечить сбалансированное, пропорциональное развитие отдельных отраслей и экономики страны в целом. В связи с этим в рыночной экономике широко применяется индикативное планирование, охватывающее наряду с государственным частный сектор экономики, которое предполагает использование системы взаимосвязанных показателей. Основными средствами обеспечения результативности индикативного планирования являются программноцелевое управление, финансовый мониторинг и экономическое стимулирование. В процессе мониторинговой деятельности большое значение придается систематизации данных и повышению качества информации о финансовой конъюнктуре, распределению средств расходных статей государственного бюджета и основным направлениям государственной инвестиционной политики.

Финансы кредитных организаций являются составной частью финансов государства, и в связи с этим за ними осуществляется наблюдение со стороны государства, Банка России и внутренних служб кредитных организаций. В процессе финансового мониторинга Банк России решает взаимосвязанные и отчасти противоречивые законодательно закрепленные задачи, обеспечивая стабильность курса рубля, реализуя антиинфляционные меры, поддерживая устойчивость платежной системы и добиваясь укрепления банковской системы.

Государственное регулирование мониторинговой деятельности направлено на обеспечение эффективного целевого использования бюджетных средств и наблюдение ключевых показателей, характеризующих уровень экономической безопасности государства, динамику производства, потребления, благосостояние народонаселения и другие существенные аспекты. При этом целью государства является обеспечение нормальных условий для деятельности кредитных организаций, которые в свою очередь несут ответственность перед государством, клиентами, контрагентами и населением в целом.

В развитых зарубежных странах обычной практикой является предоставление государственных гарантий и субсидий из федеральных бюджетов системообразующим банкам с государственным участием, принимающим участие в проведении государственной экономической политики. Такой подход в последнее время все чаще применяется в России при реализации приоритетных национальных проектов и федеральных целевых программ.

В условиях рыночной экономики коммерческие банки как сервисные организации оказывают клиентам услуги на финансовом рынке, осуществляя широкий спектр операций с разнообразными обязательствами (собственными и контрагентов, которые часто называют активами или требованиями): куплю-продажу, обмен, трансформацию, конвертацию и т. п. Проведение такого рода операций с обязательствами может сопровождаться делегированием кредитным организациям соответствующих полномочий теми или иными органами и лицами в соответствии с действующей нормативной базой. Например, в процессе расчетно-кассового обслуживания кредитные организации также следят за соблюдением клиентами кассовой дисциплины.

Следствием делегирования кредитным организациям полномочий, необходимых для работы на финансовом рынке, является организация текущего контроля за их надлежащим исполнением, что осуществляется с помощью непрерывного наблюдения за финансами банков (финансового мониторинга).

Правовой основой для контроля деятельности кредитных организаций являются нормативные акты (законы), предусматривающие проведение мониторинга банковской деятельности. К числу таких нормативных актов следует отнести в первую очередь Закон "О кредитных историях" и Закон "Об обороте земель сельскохозяйственного назначения".

Действующий Федеральный закон от 30.12.2004 № 218-ФЗ "О кредитных историях" непосредственно опирается на результаты кредитного мониторинга, осуществляемого банками, при этом контроль и надзор за деятельностью бюро кредитных историй, оказывающих в соответствии с законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг, осуществляет Федеральная служба по финансовым рынкам. Закон "О кредитных историях" направлен на сокращение теневого сектора экономики, повышение транспарентности хозяйствующих субъектов, создание условий для расчета рейтингов заемщиков. Кроме того, Закон создает условия, способствующие усилению борьбы с лжепредпринимательством, фиктивными или преднамеренными банкротствами, легализацией (отмыванием) преступных доходов и другими экономическими преступлениями. В частности, уклонение от мониторинга или выполнение соответствующих требований ненадлежащим образом предприятиями и организациями дает основание контролирующим и фискальным органам рассматривать их в качестве потенциальных правонарушителей.

Использование сведений, содержащихся в кредитных историях хозяйствующих субъектов, также способствует выявлению фактов формирования капитала кредитных организаций с использованием ненадлежащих активов, что оказывает положительное влияние на устойчивость отечественной банковской системы и экономики в целом. Это достигается благодаря усилению контроля за кредитованием акционеров (собственников) банков и аффилированных лиц.

Принятие Федерального закона от 24.07.2002 № 101-ФЗ "Об обороте земель сельскохозяйственного назначения" создало условия для функционирования рынка земли и перехода к экономическим методам управления земельными ресурсами. Вместе с тем значительная часть аграрного населения не имеет финансовых возможностей для эффективного ведения сельскохозяйственного производства и не может получить в коммерческих банках кредиты, прежде всего долгосрочные, из-за отсутствия необходимого залогового имущества. В связи с этим имеется настоятельная потребность в осуществлении государственной финансово-кредитной поддержки сельхозпроизводителей как части системы государственного регулирования в сфере землепользования.

На решение указанной проблемы нацелена одна из федеральных целевых программ – "Социальное развитие села до 2010 года". Реализация данной программы предусматривает:

✓ развитие социальной сферы и инженерной инфраструктуры сельских муниципальных образований и (или) сельских территорий муниципальных образований;

✓ создание правовых, административных и экономических условий для перехода к устойчивому социально-экономическому развитию сельских муниципальных образований и реализации Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации";