2.4. Метод финансового мониторинга

Метод финансового мониторинга раскрывает подход к наблюдению и исследованию банковских бизнес-процессов как к источнику информации, предназначенной для принятия обоснованных управленческих решений. При этом в целях адекватного описания и прогнозирования результатов банка как сервисной организации его финансово-хозяйственная деятельность рассматривается в динамике и ретроспективе с учетом существующих взаимосвязей.

При обсуждении вопросов методологии финансового мониторинга ее нередко необоснованно сводят к совокупности методов, применяемых в банковской области. Такой взгляд на методологию финансового мониторинга является упрощением, так как она представляет собой комплексную систему субъективных способов описания фактических показателей реальных объектов, относящихся к некоторой проблемной области.

Методология характеризует объект исследования и его компоненты, предмет и задачи исследования, совокупность методов, средств и способов исследования, а также конкретизирует последовательность проведения исследования. При этом методология находит свое практическое воплощение в организации процесса исследования как эмпирической деятельности, направленной на получение конкретных результатов.

По своей сути финансовый мониторинг в кредитных организациях представляет собой комплексную информационно-аналитическую систему, реализующую кибернетические принципы и позволяющую кредитным организациям эффективно организовывать внутренние технологические процессы, обеспечивая высокие показатели рентабельности и финансовой устойчивости. При этом роль методологической и организационной основы для формирования системы финансового мониторинга в кредитных организациях выполняет метасхема банковских бизнес-процессов. Функционирование системы финансового мониторинга в банках направлено на увеличение капитала, понимаемого в широком смысле.

Термин "кибернетика" (от греч. kibernetike – искусство управления) впервые применил А.М. Ампер, высказываясь о гипотетической науке управления государством. Исходя из наличия аналогии между закономерностями управления различными сложными системами – техническими, биологическими и социальными – Н. Винер сформулировал понятие о кибернетике как науке, изучающей общие закономерности функционирования систем и управления, а также вопросы извлечения, передачи и обработки информации. Кибернетика рассматривает реальные системы любой природы как комплекс взаимосвязанных элементов, с которым ассоциируется некоторая информация, которая сама по себе не может быть признана материальной. Фундаментальными принципами кибернетики являются обратная связь как условие управляемости систем, отражение как универсальное свойство информации и "искусственный интеллект" как формализация общих закономерностей.

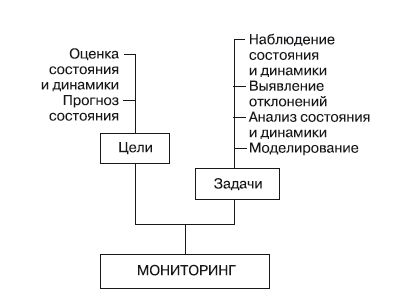

Мероприятия по осуществлению мониторинга включают в себя перечень конкретных действий, осуществляемых субъектом мониторинга для достижения целей и решения задач мониторинга. Основные цели и задачи мониторинга показаны на рис. 2.5.

В основе проводимых мероприятий по мониторингу лежат методология и технология мониторинга. Методология мониторинга охватывает логически последовательный, целостный комплекс правил, регламентов и методов, обеспечивающих рациональную и эффективную организацию деятельности субъекта мониторинга по осуществлению наблюдений, оценки, анализа, прогноза состояния и динамики объекта наблюдения. Под технологией мониторинга принято понимать совокупность методически корректных средств, способов и приемов получения (сбора), обработки и использования информации об объекте мониторинга.

Рис. 2.5. Дерево целей и задач мониторинга

Целостность и органичность мониторинговой деятельности обусловлена тем, что ее движущей силой в течение всего периода наблюдения является поток взаимосвязанных задач, порожденных потребностями практики. Как следствие этого, по своей сути мониторинг является проблемно ориентированным и имеет системный характер, что также следует рассматривать как одну из особенностей мониторинга. Свойственный мониторингу проблемно ориентированный подход к изучению объектов и явлений, а также наличие более или менее совершенной стратегии принципиально отличают его от исследований, основывающихся на ситуационном и средовом подходе. Применение ситуационного и средового подходов сплошь и рядом негативно сказывается на хронологической упорядоченности и связности собранной информации, что может создать, казалось бы, парадоксальную ситуацию, когда при наличии значительного количества разнообразных сведений фактический объем актуальной информации незначителен и сделать на ее основе сколько-нибудь значимые выводы не представляется возможным.

Одним из факторов, сопутствующих успешной мониторинговой деятельности, принято считать применение адекватной концептуальной модели, являющейся образом предметной области мониторинга, – которая обладает по возможности наименьшей сложностью (описывается минимальным числом параметров), в полной мере учитывает априорную и текущую информацию о наблюдаемом объекте и хорошо согласуется с характером решаемых задач управления.

Управленческая деятельность является иерархической вне зависимости от специфики объекта управления, так как лицо, принимающее решения в силу присущих ему объективных психофизиологических ограничений, не в состоянии адекватно учитывать влияние чрезмерно большого количества действующих факторов и их взаимосвязей. Мониторинговая деятельность также является иерархической, при этом отдельные задачи упорядочены по степени детализации информации и решаются с применением методов анализа (декомпозиции) и синтеза (агрегации) сведений об объекте наблюдения.

Осуществление финансового мониторинга в кредитных организациях предполагает применение системного подхода в качестве инструмента исследования предметной области, что обеспечивает:

✓ единый целостный подход к рассмотрению предметной области;

✓ формализацию сведений о сущностях предметной области (базовых понятиях концептах);

✓ выявление и сохранение сведений об отношениях и взаимосвязях между сущностями предметной области.

В процессе слежения за объектом мониторинга исходя из требований решаемой задачи могут в сочетании применяться различные виды мониторинга, при этом необходимо обеспечивать репрезентативность наблюдения как отдельных бизнес-процессов, так и банковской деятельности в целом.

Для тех видов мониторинга, в процессе которых осуществляется прямое измерение и сбор информации, одной из важных проблем является обработка, упорядочение и сохранение полученной информации с помощью технических средств, а также обеспечение свободного доступа к информационным ресурсам. При использовании технических средств возможно возникновение неполадок и сбоев, что следует учитывать при разработке сценариев защиты и восстановления информации.

Финансовый мониторинг может проводиться опосредованно, с привлечением методов финансово-экономического анализа и использованием гибкой системы показателей, при этом возможно непосредственно следить за объектом мониторинга, не прибегая к прямым измерениям, с использованием методик сбора, систематизации и обобщения сведений (мониторинг рыночной среды на основании публикаций в средствах массовой информации, нормативных документов и т. п.). Если в ходе финансового мониторинга осуществляется опосредованное измерение, например наблюдение производственно-хозяйственной деятельности предприятий агропромышленного комплекса, необходимо уделять большое внимание рациональной организации процесса измерения, использованию адекватных методов и средств, выбору показателей, а также последующей обработке данных и их адекватной интерпретации.

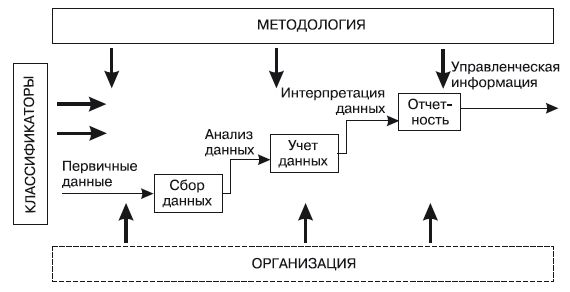

Управленческая структура банка является иерархической вне зависимости от организационных принципов его построения из-за присущих человеку психофизиологических особенностей, ограничивающих количество одновременно учитываемых факторов и их взаимосвязей при принятии управленческих решений. Используемая для принятия решений управленческая отчетность также должна иметь иерархическую структуру, упорядоченную по степени детализации информации, и формироваться с применением методов анализа (декомпозиции) и синтеза (агрегации) учетных данных (рис. 2.6).

Рис. 2.6. Графическая модель формирования управленческой отчетности

Отдельным важным вопросом является законность и открытость мониторинговой деятельности, т. е. осуществление мониторинга в строгом соответствии с законом и действующими нормативными актами и предоставление его результатов в предусмотренном порядке всем заинтересованным потребителям информации. При этом открытость мониторинговой деятельности позволяет потребителям информации реально влиять на процесс наблюдения за изучаемым объектом, что, с одной стороны, является необходимым условием обеспечения эффективности мониторинга, а с другой стороны, может порождать проблемы.

Открытость мониторинговой деятельности не исключает использования данных конфиденциального характера при условии, что доступ к ее результатам ограничен в соответствии с требованиями защиты государственной, коммерческой, банковской, служебной или иной тайны. Кроме того, должна быть исключена возможность разглашения в ходе мониторинга частной (приватной) информации, касающейся личной жизни граждан. Использование в процессе мониторинга конфиденциальной информации нередко рассматривается как основание для подразделения мониторинга на внутренний и внешний. Мониторинг также может считаться внутренним, если субъект мониторинга действует в среде функционирования объекта мониторинга, и внешним – в противном случае.

Систематизацию мониторинговой деятельности следует рассматривать как неотъемлемый элемент эволюционного развития мониторинга. Проведение систематизации обеспечивает накопление, обобщение и распространение приобретенного опыта, упорядочение мониторинговой деятельности, а также способствует созданию предпосылок для дальнейшего развития мониторинга как направления человеческой практики. Вопреки распространенному мнению о преимущественно теоретическом характере систематизации мониторинговой деятельности она представляет собой прежде всего серьезное подспорье для практической деятельности.

На основании вышеизложенного можно сделать вывод, что необходимо принимать меры по обеспечению согласованного выбора источников исходной информации, определению рационального порядка ее обработки и способа последующего использования всеми заинтересованными структурными подразделениями кредитной организации. При этом применение единых учетных и аналитических технологий, подкрепленных методически и организационно, следует рассматривать как непременное условие эффективного функционирования системы управления банком.

Контрольные вопросы

1. Что является предметом финансового мониторинга?

2. Каковы критерии классификации мониторинговой деятельности?

3. Что является объектами финансового мониторинга?

4. Назовите субъекты финансового мониторинга.

5. Каковы основные принципы мониторинга?

6. Какие требования предъявляются к мониторинговой деятельности?

7. Какие наиболее важные характеристики и отличительные особенности мониторинга выделяют при рассмотрении его как вида практической деятельности?

8. Каковы условия успешного комплексного решения проблем, связанных с использованием информации для проведения финансового мониторинга и принятия управленческих решений?

9. Каковы основные цели и задачи мониторинга?

10. Что представляет собой методология мониторинга?

11. Что понимается под технологией мониторинга?

Глава 3

Оценка в системе финансового мониторинга банка

В рамках финансового мониторинга для получения разностороннего представления об объекте наблюдения необходимо оперировать одновременно несколькими показателями, характеризующими его с различных точек зрения – в зависимости от видов учета, направлений деятельности, характеристик окружения объекта наблюдения, задач управления. Необходимо иметь в виду, что для обеспечения оперативности при организации мониторинга банковской деятельности используется ограниченный перечень показателей.

Одним из важнейших вопросов оценки как метода финансового мониторинга является формирование такой системы показателей, которая отражала бы значимые для управления тенденции в изменении состояния банка. Контроль сбалансированности показателей в означенной системе является важной задачей финансового мониторинга.

Методика оценки контролируемых в процессе финансового мониторинга показателей должна основываться на данных аналитического учета и позволять отражать эти показатели в управленческой отчетности с необходимой степенью детализации, поскольку они являются одновременно и основой для принятия управленческих решений, и той обратной связью, которая может дать возможность руководству понять, достигаются ожидаемые результаты или нет.

Финансовый мониторинг представляет собой единый комплекс взаимосвязанных процессов, и вопросы оценки играют значительную роль на различных уровнях этой иерархической системы – при формулировании целей наблюдения, постановке задач, определении критериев корректности их решения, выработке мотивированного суждения. Однако для того чтобы детально охарактеризовать отдельные аспекты оценки как ключевого элемента системы наблюдения, целесообразно рассмотреть ее как самостоятельный процесс.

В современных экономических условиях деятельность хозяйствующего субъекта является предметом внимания определенного круга участников рыночных отношений, прямо или косвенно с ним связанных. Поэтому наряду с контрольной существует и другая очень важная функция оценки. Это интерпретация информации для внешних пользователей – инвесторов, общества, государства.

Для формирования эффективной системы показателей, позволяющей решать задачи управления кредитной организацией, в процессе наблюдения следует выделить сущность информации, которую необходимо получить методами финансового мониторинга, т. е. определить, какие знания об объекте наблюдения и его окружении требуются руководству для решения оперативных задач и принятия стратегических решений.

3.1. Сущность и значение оценки в системе финансового мониторинга

В современных условиях, когда для управления банком требуется оперировать значительными объемами информации, ситуативный подход к принятию решений, который выражается в реагировании на какие-либо события наиболее адекватным в конкретной ситуации образом, в общем случае демонстрирует недостаточную эффективность и имеет ограниченное применение при управлении крупными финансовыми организациями. В настоящее время существует необходимость систематизации накопленной информации о бизнесе и его окружении. Наиболее очевидным примером такого изменения требований к информации является внедрение международных стандартов финансовой отчетности (МСФО), в соответствии с которыми при подготовке отчетности следует учесть все существенные аспекты деятельности банка и применение рекомендаций Базельского комитета по банковскому надзору (Базель II), преследующих аналогичные цели, однако более глубокие причины состоят именно в повышении качества управленческих решений.

Финансовый мониторинг как инструмент управления банковским бизнесом опирается на данные учета, понимаемого в широком смысле. Любое бизнес-подразделение в объеме и форме, необходимых для нормального выполнения своих функций, ведет учет, который в той или иной степени отличается от бухгалтерского учета. При этом собственно бухгалтерский учет является сферой компетенции прежде всего бухгалтерских служб банка.

Распространено мнение, что учет необходим только для количественного описания экономических объектов. Такой взгляд следует считать крайним упрощением целей и задач учета, поскольку для фиксации количественных характеристик экономических объектов вполне достаточно возможностей счетоводства.

Учет начинается с идентификации (качественного различения) экономических объектов, с их классификации путем образования однородных групп по тем или иным количественным и (или) качественным признакам. Устойчивую номенклатуру классов и групп, которая находится в основе классификации, можно охарактеризовать как определенную шкалу качественного измерения свойств объекта. Таким образом, сформированная в процессе идентификации экономических объектов классификация уже является результатом качественного измерения объекта.

Следует отметить, что поскольку осуществление измерения предполагает обязательное участие специалиста в качестве исполнителя или контролера и в значительной мере опирается на его мнение, сформированное с учетом профессионального опыта и здравого смысла, и в процессе разработки, и при интерпретации полученных оценок всегда будут иметь место объективная и субъективная составляющие.

Обсуждая вопросы оценки состояния результатов деятельности банка, следует принимать во внимание наличие действующих МСФО, международных стандартов аудита (МСА) и международных стандартов оценки (МСО), которые регулируют оценку экономических объектов путем прямого измерения, применения аналитических или экспертных процедур.

Как правило, значение термина, характеризующего производственный или финансовый процесс, раскрывает объем понятия таким образом, чтобы определение более точно отражало его с учетом специфики конкретного вида деятельности. Так, например, в сфере оценочной деятельности термин "оценка" означает процесс определения рыночной или иной стоимости имущества, а в рамках МСФО оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и отражаться в балансе и отчете о прибылях и убытках.