Мониторинговая деятельность предполагает постоянное слежение за объектом, в ходе которого производится регулярный сбор и непрерывная обработка информации. Слежение может осуществляться путем непосредственного наблюдения, а также прямого измерения или за счет применения косвенных методов измерения с использованием ограниченного набора ключевых показателей, выбранных по признаку релевантности. При этом в основе организации мониторинговой деятельности лежит учет вполне определенных практических потребностей, особенностей объекта наблюдения и наличие ресурсов.

Наблюдение за объектом мониторинга выполняет субъект мониторинга, обычно представляющий собой некую организационную структуру, осуществляющую мероприятия по мониторингу в пределах своей компетенции в соответствии с имеющимися полномочиями. Субъектами мониторинга также могут быть высококвалифицированные специалисты различного ранга, являющиеся экспертами в своей области, способные делать обоснованные выводы на основании собранной информации о состоянии, динамике и тенденциях развития объекта, внешних и внутренних факторах.

Полученные в результате мониторинговой деятельности оценки более или менее точно отражают существующие реалии, будучи по самой своей природе приближенными. Данное положение обусловлено несколькими причинами отчасти объективного, отчасти субъективного свойства. Во-первых, необходимая точность оценки состояния и динамики объекта наблюдения устанавливается исходя из постановки решаемых задач. А избыточная точность на практике обычно сопряжена с необоснованными издержками при сборе и обработке данных. Во-вторых, поведение объекта мониторинга не всегда является полностью детерминированным, и в этих случаях составляемые прогнозы неизбежно носят вероятностный характер. Присутствие элемента случайности способно порождать эффекты, негативно сказывающиеся на точности оценки состояния и динамики объекта наблюдения. В-третьих, в ходе мониторинга слежению за состоянием среды, в которой функционирует объект наблюдения, сплошь и рядом не придается большого значения. При этом игнорируется то обстоятельство, что оставленная без внимания среда функционирования объекта мониторинга порой преподносит неожиданные и не всегда приятные сюрпризы.

Поведение объекта мониторинга из-за присущей ему неопределенности и вариативности, связанной в том числе с воздействием внешней среды, на практике обычно рассматривают как некий стохастический (случайный) процесс и исследуют с помощью статистических (вероятностных) методов. При этом для предсказания (экстраполяции) состояния и динамики объекта наблюдения в будущем широко применяются так называемые деревья вариантов (целей, решений).

Поведение объекта наблюдения зачастую не является безразличным для субъекта мониторинга и в той или иной степени затрагивает его интересы. Это может проявляться в том, что состояние или динамика объекта мониторинга представляет некую угрозу, потенциальную опасность или может повлечь какой-либо ущерб. О такой ситуации принято говорить, что с объектом мониторинга связан определенный риск.

Риск является фундаментальным понятием, заслуживающим отдельного обсуждения. Здесь уместно отметить, что мониторинг рисков является обширным направлением мониторинговой деятельности, имеющим междисциплинарный характер. В рамках данного направления приоритетной задачей является выявление источников потенциальной опасности и показателей, позволяющих отслеживать и оценивать уровень угроз, а также заблаговременно сигнализировать о вероятном времени их реализации.

На практике обычно оперируют понятием размера риска, под которым понимают стоимостное выражение вероятностного события, связанного с осуществлением финансовой операции и ведущего к потере банком части своих ресурсов, сокращению доходов или росту дополнительных расходов.

Управление рисками в кредитных организациях осуществляется в соответствии с принятой политикой управления рисками, которая включает в себя ряд элементов:

✓ стратегию, определяющую цели и задачи управления рисками;

✓ общие принципы управления рисками;

✓ критерий и модели оценки рисков;

✓ методологию количественного и качественного измерения рисков;

✓ процедуры, с помощью которых производится идентификация, оценка и контроль рисков;

✓ регламенты (внутренние нормативные документы), описывающие все существенные компоненты процесса управления

риском (банковские бизнес-процессы, методы и алгоритмы контроля рисков при проведении операций, порядок взаимодействия подразделений, полномочия и ответственность сотрудников и др.).

Процесс управления рисками включает в себя ряд этапов, изображенных на рис. 2.1.

Рис. 2.1. Этапы управления рисками

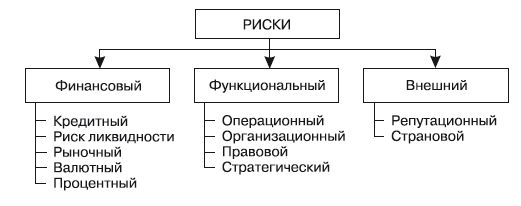

Классификация рисков, с которыми сталкиваются кредитные организации, приведена в письме Банка России от 23.06.2004 № 70-Т "О типичных банковских рисках", согласно которому "под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д.)".

В соответствии с указанным письмом банковские риски подразделяются на три основные группы, изображенные на рис. 2.2.

Рис. 2.2. Банковские риски

Основными источниками риска в кредитных организациях могут быть:

✓ большой размер банка;

✓ наличие крупной филиальной сети;

✓ неверное рыночное позиционирование;

✓ сложность структуры управления;

✓ неадекватная нормативная база банка (регламенты, методики, инструкции);

✓ изменение стратегии банка;

✓ нестабильность рыночной конъюнктуры;

✓ изменение банковских технологий;

✓ человеческий фактор.

Результатом мониторинга является информация об объекте мониторинга, обобщенная по единым параметрам (критериям), предоставляемая потребителям. К потребителям результатов мониторинга относятся субъекты всех уровней управленческой иерархии, принимающие управленческие решения. За редчайшими исключениями, результатами мониторинга пользуется не один человек, а группа лиц, численность которой может существенно варьироваться.

Слежение за любым объектом наблюдения реализуется как некий проект мониторинговой деятельности, последовательно проходящий в своем развитии ряд этапов. При этом общим для всех этапов является сам конкретный объект наблюдения, а различия между этапами проявляются при сопоставлении состава и содержания решаемых задач. Количественные и качественные изменения решаемых задач являются источником развития для каждого осуществляемого проекта мониторинговой деятельности как длительного непрерывного процесса, последовательно и планомерно разворачивающегося во времени от начального до завершающего момента.

2.3. Принципы финансового мониторинга

При всей неоднозначности толкования понятия мониторинга его следует рассматривать прежде всего как средство получения и распределения полной, своевременной и качественной информации, необходимой для решения задач управления в различных областях человеческой деятельности. Отталкиваясь от приведенных выше определений и не вдаваясь в частности, конкретизируем общие принципы осуществления мониторинга. К числу универсальных принципов мониторинга, не зависящих от сферы его применения, следует отнести:

✓ комплексный характер;

✓ непрерывность;

✓ целесообразность;

✓ релевантность;

✓ репрезентативность;

✓ методическую корректность;

✓ пригодность для оценки и прогнозирования;

✓ направленность на информационную поддержку управленческих решений.

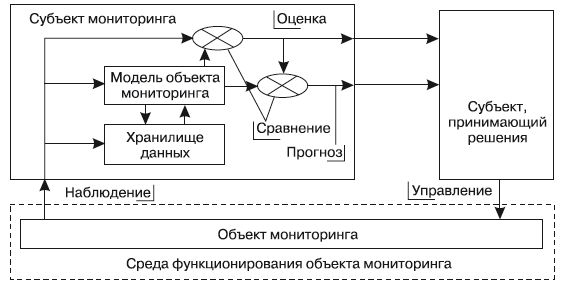

Приведенные выше характеристики и принципы мониторинга по своей сути являются его концептуальной основой. В совокупности они дают представление о концепции мониторинга, представляющей собой систему принципов и приоритетов, теоретических положений о целях, задачах и понятиях мониторинга, раскрывающих его сущность и роль как вида практической деятельности. Вследствие прикладного характера и целенаправленности мониторинг как вид практической деятельности имеет крайне мало общего с простым или каким-то иным, например, "живым" созерцанием. Концептуальная схема мониторинга изображена на рис. 2.3.

Рис. 2.3. Концептуальная схема мониторинга

Любая мониторинговая деятельность имеет конкретные временные рамки, что позволяет рассматривать процесс ее эволюции. Мониторинговая деятельность, осуществляемая в любом направлении, имеет свои истоки, проходит период становления и совершенствования и когда-то будет завершена, но продолжительность мониторинговой деятельности в большинстве случаев определить априори не представляется возможным.

Мониторинг всегда протекает в пространстве и времени. При этом под пространством следует понимать в первую очередь внешнюю среду, в которой функционирует объект мониторинга. Проведение мониторинга во времени подразумевает сбор, накопление и обработку хронологически упорядоченных данных. В целом пространство и время следует воспринимать как неотъемлемые атрибуты мониторинговой деятельности.

К числу основных требований, предъявляемых к мониторинговой деятельности, следует отнести:

✓ точность, подразумевающую близость результатов наблюдения и фактического состояния и поведения наблюдаемого объекта, о которой судят по противоположной ее характеристике – погрешности;

✓ достоверность, предполагающую истинность полученной информации, обеспеченную методически и технологически;

✓ надежность, являющуюся комплексным свойством, проявляющимся в способности полноценно функционировать, надлежащим образом обрабатывая информацию в установленные сроки, устраняя поддающиеся исправлению ошибки и сохраняя устойчивость при изменении условий, в которых осуществляется слежение за объектом, в допустимых пределах;

✓ минимальную латентность, означающую приемлемые затраты времени на обработку результатов наблюдения и их своевременное предоставление.

Важнейшим атрибутом мониторинговой деятельности является ее оперативность, которая подразумевает своевременность получения и предоставления актуальной информации об объекте наблюдения. Для обеспечения оперативности мониторинговой деятельности при ее осуществлении необходимо придерживаться JIT-принципа (Just in time – дословно "точно вовремя"), имеющего обширную область применения в силу своей универсальности. При этом следует иметь в виду, что при прочих равных условиях повышение точности результатов мониторинга обычно сопряжено с дополнительными временными издержками.

Обсуждая вопрос обеспечения оперативности мониторинговой деятельности, нельзя не затронуть получившие в последнее время распространение методы экспресс-оценки (анализа) и прогнозирования состояния объекта наблюдения. Главным аргументом в пользу применения этих методов является повышение оперативности за счет сокращения затрат времени, необходимых для достижения желаемых результатов. Методы экспресс-анализа способствуют увеличению эффективности мониторинга и хорошо согласуются с JIT-принципом, что дает основания считать их одним из привлекательных направлений мониторинговой деятельности.

Изучение опыта использования мониторинга для решения конкретных задач имеет большое значение с точки зрения понимания сущности мониторинга как сложного и неоднозначного явления, границы применения которого в последнее время к тому же чрезвычайно расширились. Так, например, сопоставление существующих на данный момент трактовок мониторинга как вида практической деятельности позволяет выделить его наиболее важные характеристики и функции:

✓ многомерность феномена мониторинга, выступающего одновременно как система, методика и процесс;

✓ наличие объекта мониторинга, о котором собирается информация;

✓ наличие субъекта мониторинга, осуществляющего сбор информации;

✓ наличие потребителей результатов мониторинга;

✓ определение ограниченного множества ключевых показателей, содержащих релевантную информацию;

✓ осуществление сбора информации посредством целенаправленного, непрерывного (регулярного, периодичного, повторяющегося), продолжительного наблюдения;

✓ накопление и систематизация информации;

✓ осуществление оценки состояния наблюдаемого объекта;

✓ прогнозирование динамики наблюдаемого объекта;

✓ сопоставление фактических и ожидаемых (плановых) значений наблюдаемых показателей;

✓ использование результатов мониторинга для управления.

Мониторинг как система сбора, обработки и анализа информации о состоянии и динамике объекта наблюдения имеет ряд специфических особенностей, отличающих его от прочих систем:

✓ способность осуществлять слежение за объектами с неизвестной или слабоизученной структурой;

✓ надлежащая чувствительность и избирательность к изменениям в поведении объекта наблюдения;

✓ наличие эффективных средств контроля данных, преодоления их избыточности и восстановления пропущенных или утраченных сведений;

✓ гибкость, способность адаптироваться при изменении условий функционирования;

✓ способность оперировать как количественной, так и качественной информацией, а также обрабатывать нечеткие данные;

✓ наличие прогностических возможностей.

Банковские специалисты уделяют большое внимание вопросу эффективности затрат на управление, под которой принято понимать соотношение между достигнутыми результатами и израсходованными при этом ресурсами. Как показывает практика, необходимым условием успешного комплексного решения методических, технологических и иных проблем, связанных с использованием нужной для принятия управленческих решений информации, следует считать наличие в кредитной организации специализированного аналитического подразделения (аналитического центра).

В процессе мониторинговой деятельности аналитический центр, осуществляя сбор сведений о банковских бизнес-процессах, выполняет следующие основные функции:

✓ координирует совместную деятельность функциональных подразделений банка при использовании единой информационной базы;

✓ организует ведение аналитического учета банковских операций;

✓ осуществляет информационную поддержку процесса принятия управленческих решений;

✓ разрабатывает методические принципы формирования и использования единой информационно-аналитической базы.

В настоящее время процесс принятия управленческих решений в кредитных организациях рекомендуется осуществлять с помощью единой информационно-аналитической базы банка, реализуемой на основе корпоративного хранилища данных (рис. 2.4). При этом единство информационно-аналитической базы банка означает комплексный подход к сбору, обработке и использованию информации для анализа финансово-хозяйственной деятельности кредитной организации в целом и принятия эффективных управленческих решений. Следует отметить, что на данный момент количество успешно завершенных проектов по созданию корпоративных хранилищ данных невелико, причем все они реализованы на базе серийных программных продуктов MS SQL Server компании Microsoft или Oracle Database компании Oracle.

В основу информационно-аналитической базы банка положены следующие основные принципы:

✓ организация структуры базы в соответствии с особенностями предметной области управленческого учета в кредитных организациях;

✓ интеграция и актуализация данных, поступающих в базу из различных источников;

✓ стабильность информации в базе;

✓ сохранение сведений в хронологически упорядоченном виде.

Рис. 2.4. Структура информационно-аналитической базы банка

Ориентация управленческого учета на потребности бизнеса подразумевает наличие в информационно-аналитической базе банка актуальной информации, требования к содержанию и связям которой рассмотрены ниже.

Применение технологии хранилищ данных в последнее время ассоциируется с сервисом, предоставляемым с помощью средств поддержки управленческих решений категории Business Intelligence (BI). Средства BI позволяют сравнительно просто получать оценки, способствующие принятию решений, направленных на оптимизацию бизнес-процессов.

Использование корпоративного хранилища данных для проведения финансового мониторинга за состоянием кредитной организации обеспечивается посредством системы управленческой отчетности, используемой руководством в целях контроля, оценки и прогнозирования деятельности банка.

Таким образом, комплексный характер проблем, сопутствующих процессу финансового мониторинга, требует наличия в кредитной организации структурного подразделения, выполняющего функции аналитического центра. Центр ведет организационную и методическую работу по созданию и использованию системы комплексной оценки текущих результатов, планирования и прогнозирования деятельности банка на основе единой информационной базы, реализованного на основе корпоративного хранилища данных.