При оценке перспектив глобализации следует учитывать два аспекта: конъюнктурный (проблема дисбалансов, или "пузырей" активов) и структурный (технологический). Уже накануне и в начале последнего кризиса ряд экономистов считали глобальные дисбалансы важнейшим источником обострения проблем. Прежде всего речь шла о фактическом разделении мира на потребляющие и сберегающие страны. Собственно, термин "Кимерика" порожден сложившимся разграничением между потребительским бумом в Америке (можно сказать, на Западе) и мощным процессом сбережения в Китае и других растущих странах Азии (Ferguson, 2008. Р. 300).

Необходимо понимать, удается ли преодолевать эти дисбалансы или после некоторого смягчения они вновь начнут нарастать, в том числе из-за самих антикризисных мер (прежде всего политики количественного смягчения), которые могут привести к возникновению новых проблем (инфляции и "пузырей"). Отсюда возникает тема, связанная с принципиальной возможностью нейтрализовать дисбалансы, уравновешивая глобальный рынок глобальным регулированием.

Однако ключевым становится вопрос о перспективах глобализации в новых технологических реалиях. Дело в том, что по мере социально-экономического прогресса, роста благосостояния происходит удорожание труда в основных развивающихся странах. Они все менее способны конкурировать с развитыми странами – во всяком случае по цене труда. В совокупности с новейшими технологическими достижениями (снижение доли живого труда в новейших производствах) это создает принципиальную основу замедления темпов роста мировой торговли (Улюкаев, 2014).

Теперь эти страны должны конкурировать преимущественно за институциональные улучшения предпринимательского климата. Роль товарообмена между странами (соответственно разделения потребления и сбережения) ослабевает. В странах с формирующимся рынком все больше внимания надо уделять не столько поддержке экспорта (он, конечно, важен и даже может расти), сколько улучшению условий для предпринимательской деятельности безотносительно к тому, на какие рынки она направлена. Более того, с ростом благосостояния развивающихся стран их внутренний рынок становится не менее, а более важным для их роста, чем рынки развитых стран.

Таким образом, рост издержек в развивающихся странах (прежде всего на труд), с одной стороны, и рост их внутреннего спроса – с другой, могут стать факторами замедления темпов роста мировой торговли или даже некоторого сокращения мирового товарооборота.

В этом нет ничего странного. Деглобализация происходила и в 1870-1880-е гг., и в середине XX в. По-видимому, периоды глобализации и деглобализации периодически сменяют друг друга. Вообще, опыт последних двухсот лет показывает, что было бы ошибкой рассматривать глобализацию как некоторый линейный процесс. С начала XX в. можно было наблюдать несколько этапов расширения и свертывания глобализации, причем каждый раз казалось, что эта тенденция возобладала навсегда.

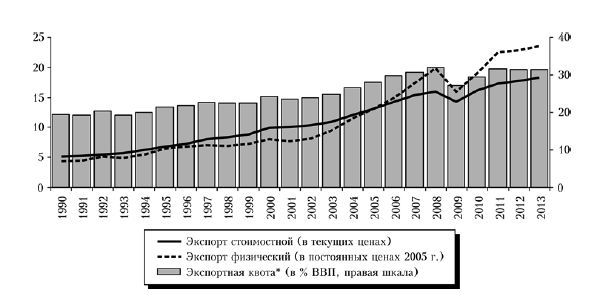

Анализ современных экономических тенденций не позволяет сделать однозначный вывод о деглобализации (рис. 5). Но следует обратить внимание на ряд важных тенденций, причем некоторые могут иметь долгосрочный характер. Они связаны с динамикой как товарных, так и финансовых рынков.

Темпы роста мировой торговли замедляются. Правда, при анализе ее ускорения в 2000-е и замедления в 2010-е гг. важно учитывать ценовой фактор и эффект двойного счета. Иными словами, высокая динамика цен на сырьевые ресурсы могла искусственно завышать объем международной торговли. Кроме того, наблюдаемое в 2012–2013 гг. ее замедление, скорее всего, объясняется вялой динамикой спроса и ухудшением условий финансирования торговли.

Несколько сокращается объем мировых прямых трансграничных инвестиций, однако это нельзя интерпретировать однозначно. Масштабный рост их потоков был одной из главных особенностей мирового экономического развития в конце 1990-х – 2000-е гг., источником ускоренного экономического роста в докризисное десятилетие. Сейчас, несмотря на высокую волатильность потоков инвестиций, они колеблются около достигнутого уровня: среднегодовой объем мировых прямых иностранных инвестиций (ПИИ) в 2005–2012 гг. составил около 1,5 трлн долл.

Значимо меняется соотношение развитых и развивающихся стран как реципиентов в совокупном объеме инвестиций: если в 2000 г. на развивающиеся страны приходилось 20 % всех мировых ПИИ, то в 2009 г. – 50, а в 2012 г. – 60 %. В посткризисном периоде восстановились и даже выросли потоки инвестиций в развивающиеся страны Азии и Латинской Америки. Причем развитые страны остаются основным поставщиком иностранных инвестиций, хотя их доля сократилась с 90 % в начале 2000-х гг. до 65 % в 2012 г., но по-прежнему доминирует.

В то же время замедлилось трансграничное движение капитала между ведущими странами. Если в 2007 г. финансовые потоки между странами "большой двадцатки" составляли 18 % их совокупного ВВП, то теперь этот показатель не достигает 4,5 %, а во всей мировой экономике они сократились на 60 % (Lund et al., 2013; Atkins, Fray, 2014). Разумеется, некоторые экономисты могут видеть в этом укрепление стабильности мировой экономики, что отражает известную дихотомию "стабильность, которая откладывает кризис, или рост, который его приближает". Однако ценой такой стабильности может стать долгосрочное торможение экономического развития.

Отчетливо заметен "спрос" на протекционистскую политику и идеологию, правда не в грубой форме торговых запретов и высоких пошлин, противоречащих требованиям ВТО. Подобные меры, введенные в кризисный период, охватывают не более 5 % объема мировой торговли. Однако гораздо большую роль начинают играть своего рода "разрешенные" барьеры в торговле – нетарифные, связанные с качественными ограничениями (фитосанитарные, экологические и т. п.).

* Отношение экспорта товаров и услуг (в текущих ценах) к ВВП по обменному курсу.

Рис. 5. Объем мировой торговли товарами и услугами в стоимостном и физическом выражении

Источники: World Development Indicators/World Bank; экспортная квота – расчеты Т. Алиева.

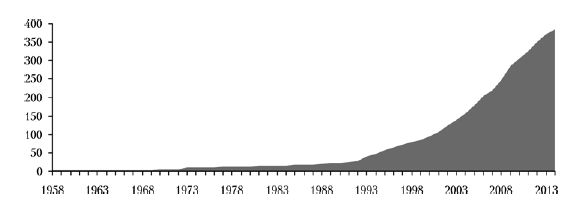

Новым трендом стала "регионализация глобализации" – рост количества соглашений о свободной торговле (рис. 6). Можно ожидать трансформации системы ВТО в направлении формирования "групп по интересам": здесь возможен отход от единогласия как единственного принципа при формировании соглашений групп стран по отдельным вопросам, в том числе секторальным.

В результате изменяется модель внешнеэкономической политики ведущих стран. Реальные масштабы современной экономики и соответственно внешнеэкономической деятельности определяются не столько размером экспорта и импорта, сколько объемом добавленной стоимости, которую создает та или иная страна, ее влиянием в рамках глобальных цепочек добавленной стоимости (global value chains, GVC).

При выработке внешнеэкономической стратегии сегодня важно включиться в такие цепочки, повысить долю добавленной стоимости, создаваемой национальными компаниями, и конкурентоспособность продукции, в том числе за счет размещения производств в "дешевых" странах и использования импортных комплектующих. За этим следует переосмысление целей и механизмов внешнеэкономической политики как фактора экономического роста.

Рис. 6. Число региональных торговых соглашений

Источник: WTO Regional Trade Agreements Information System (http://rtais.wto.org/UI/PublicAllRTAList.aspx).

С одной стороны, меняются регулирование внешней торговли и отношение к роли импорта. Стратегии экспортоориентированного роста и защиты от импорта больше не совместимы. В обоих случаях ключевым вопросом становится международная конкурентоспособность продукции. С другой стороны, меняется само понимание протекционизма. На смену защите отечественного производителя, находящегося на территории страны, приходят защита отечественных транснациональных производителей, обеспечение их интересов во всех звеньях глобальной цепочки добавленной стоимости. Это означает, что пограничные и внутренние барьеры, контроль за технологиями и охрана интеллектуальной собственности, конкуренция и доступ на рынки других стран, входящих в эти глобальные цепочки, становятся важными инструментами продвижения отечественных компаний и повышения их конкурентоспособности. Национальный протекционизм превращается в протекционизм своих участников глобальных цепочек создания стоимости.

5. Тенденции реиндустриализации

Фактором деглобализации может стать еще одна важная тенденция последнего времени – реиндустриализация развитых стран. На протяжении последних примерно 50 лет в них сокращалась доля промышленности в ВВП и в занятости, причем посткоммунистическая Россия также включилась в этот процесс. Критики современного капитализма считали это деиндустриализацией, большинство исследователей характеризовали данный тренд как формирование постиндустриальной экономики и общества.

Современная реиндустриализация может быть результатом действия ряда факторов. Причем удорожание труда в странах с формирующимся рынком не определяющее. В конце концов, есть много бедных и относительно стабильных стран, куда можно перенести производство для минимизации издержек. Реиндустриализация (если эта тенденция подтвердится) представляет собой не возвращение традиционных производств в развитые страны, а формирование новых отраслей промышленности, характерной чертой которых становится относительное снижение доли труда в издержках и рост значимости таких факторов, как близость исследовательской базы (в связи с повышением доли R&D) и основного потребительского спроса. Удорожание труда в ведущих развивающихся странах, особенно в Юго-Восточной Азии, вносит лишь некоторый вклад в этот процесс (Egawa, 2013).

Важным фактором реиндустриализации может стать серьезная трансформация на рынке энергоресурсов. Наблюдаемое удешевление энергии связано как с новейшими технологическими решениями по извлечению нетрадиционных видов газа и нефти, так и с существенным расширением возможностей их транспортировки.

Не менее важен фактор близости рынка сбыта. В настоящее время, когда товар становится все более индивидуально ориентированным, близость его потребителя превращается в важный фактор конкурентоспособности.

В условиях динамичного обновления экономики важна близость разработчиков новых технологий и продуктов, которые находятся преимущественно в развитых странах. Анализ новых отраслей представляет особый интерес с точки зрения выявления перспективных технологических секторов, которые станут драйверами экономического роста в обозримой посткризисной перспективе.

Пока тенденция к реиндустриализации не прослеживается статистически, хотя можно наблюдать конкретные примеры возрождения производств на давно закрытых промышленных предприятиях (например, в США). Разумеется, это производства с радикально обновленными технологиями (примером может служить возрождение трубной промышленности для добываемых в США сланцевой нефти и газа).

В этих условиях новое содержание может получить промышленная политика. Но теперь это не "назначение чемпионов" и не перераспределение бюджетных ресурсов в пользу отдельных предприятий и секторов, а создание институциональных условий, благоприятных для развития новых секторов экономики.

6. Причины и составляющие российского кризиса

На рубеже 2014–2015 гг. в российской экономике отчетливо проявились признаки кризиса: вслед за снижением цен на нефть более чем в два раза (со 110–115 долл./барр. в первом полугодии 2014 г. до 48–49 долл./барр. в отдельные дни декабря 2014 – января 2015 г.) курс российской национальной валюты упал в декабре в два раза, инфляция ускорилась в годовом исчислении до 16 %, впервые с начала 2000-х гг. сокращаются реальные доходы населения, а темпы роста ВВП в 2015 г. скорее всего будут отрицательными. Все это происходило на фоне усиления экономических и финансовых санкций США и ЕС, введенных против России, понижения инвестиционного рейтинга РФ основными мировыми рейтинговыми агентствами и масштабного оттока капитала из России.

События рубежа 2014–2015 гг. стали наиболее ярким проявлением более общих проблем, важных для обеспечения устойчивого роста экономики России. Они назревали уже давно, создавая основу для формирования масштабного кризиса при совпадении ряда условий. Однако ситуация 2014–2015 гг. существенно отличается по своей природе и механизмам от предыдущих кризисов, которые переживала российская экономика.

В 1998 г. Россия столкнулась прежде всего со стандартным долговым кризисом, усиленным отсутствием фискальной дисциплины и сохранением мягких бюджетных ограничений в условиях достаточно жесткой денежно-кредитной политики. Такая комбинация факторов, как известно из теории (Krugman, 1979), приводит к валютному кризису первого поколения, что и наблюдалось в России в 1998 г. Снижение цен на нефть, пик которого пришелся уже на период после четырехкратного падения номинального курса рубля (зима 1998–1999 гг.), играло в развертывании кризиса ограниченную роль. В отсутствие падения цен на нефть долговой и валютный кризисы могли произойти несколько позже, однако этого нельзя было избежать, не сбалансировав бюджет и не достигнув равновесного обменного курса. Собственно, об этом свидетельствовали схожие кризисы в Бразилии и Аргентине, первый из которых был менее, а второй – более жестким по сравнению с ситуацией в России того времени (см.: May, 1998; Улюкаев, 1999).

Такой типичный для развивающихся стран кризис требовал хорошо известных мер противодействия. Был накоплен достаточно убедительный опыт преодоления подобных кризисов в 1980-1990-х гг. На это, при условии проведения разумной макроэкономической политики и поддержки со стороны международных финансовых организаций, требовалось не более двух лет, причем такого срока было достаточно для возвращения доверия к России со стороны иностранных инвесторов.

Правда, в России финансовый кризис 1998 г. имел важную специфику – он совпал с завершением трансформационного кризиса, то есть перехода от плановой системы к рыночной. В совокупности с макроэкономической стабилизацией это обусловило возобновление экономического роста, который сначала был восстановительным (May, 2002). Иными словами, к концу 1990-х гг. в России завершился период экономических и политических неурядиц (кризисов), но собственно экономический кризис имел достаточно простую природу, хорошо известную из опыта макроэкономической дестабилизации в различных странах (как развитых, так и развивающихся). Поэтому важным фактором его преодоления было восстановление политической и макроэкономической стабильности, а рост был обеспечен наличием существенных ресурсов производственного и человеческого капитала, возникших из-за падения российского ВВП в 1990–1998 гг. на 40 %.

В 2008–2009 гг. кризис в России представлял собой в экономическом отношении уже более сложную модель, имеющую как внутренние, так и внешние составляющие. С одной стороны, это был глобальный экономический кризис, особенно остро проявившийся в развитых странах. Осенью

2008 г. в России наблюдался эффект "заражения" от кризиса в глобальной финансовой системе, а также последовавшего за ним спада глобального спроса на основные товары российского экспорта, в первую очередь сырьевые и продукты их первичной переработки (часть инвестиционного спроса).

С другой стороны, к середине 2008 г. наметился кризис действовавшей на протяжении 2000-х гг. модели роста, основанной на расширении спроса (в данном случае детерминированного быстрым ростом рентных доходов от ТЭК). Падение цен на нефть в 2008–2009 гг. со 145 до 37 долл./барр. стало критическим для экономики, имевшей явные признаки "перегрева", характеризуемого неравновесной высокой заработной платой, снижением безработицы ниже естественного уровня, завышенным обменным курсом национальной валюты и накоплением большого объема внешнего долга. Но наличие значительных золотовалютных и бюджетных резервов позволило заметно смягчить острую фазу кризиса, поддержать экономику до момента возвращения цен на нефть на приемлемый для нее уровень (конец 2009 г.).

В 2014–2015 гг., по нашему мнению, Россия столкнулась с одновременным проявлением сразу трех кризисных компонент – структурной, циклической (внутренней конъюнктурной) и внешней.