Глава 6. Учет расчетов по претензиям, возврату и обмену товара

6.1. Учет возврата товара

При приобретении товаров надлежащего качества потребитель может в течение четырнадцати дней, не считая его приобретения, обменять непродовольственный товар на аналогичный товар у продавца, у которого этот товар был приобретен, если товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. Обмен производится, если товар не был в употреблении, сохранены его потребительские свойства, товарный вид, и при наличии товарного или кассового чека, фабричного ярлыка", - ст. 25 "Право потребителя на обмен товара ненадлежащего качества" Закона РФ от 07.02.1992 г. № 2300-1 "О защите прав потребителей" (с изм. и доп. от 27.07.2006 г.)

В хозяйственной практике достаточно распространены случаи возврата товара продавцу. Возникновение подобных ситуаций происходит по ряду причин, основной из которых является несоответствие полученной покупателем продукции ассортименту, указанному в договоре поставки. Также в случае нарушения других условий договора купли-продажи покупатель имеет право вернуть товар продавцу или обменять его.

Законодательством РФ вменяется в обязанность продавца или изготовителя товаров предоставлять потребителю всю информацию о товарах, обеспечивающую возможность их правильного выбора. В ст. 10 "Информация о товарах (Работах, услугах) Закона "О защите прав потребителей" определяются требования к содержанию такой информации:

1) обозначение стандартов, требованиям которых должны соответствовать товары;

2) сведения об основных потребительских свойствах (а в отношении продуктов питания - сведения о составе, калорийности, содержании вредных для здоровья веществ в сравнении с обязательными требованиями стандартов, противопоказания для применения при отдельных видах заболеваний);

3) цена и условия приобретения;

4) гарантийный срок (если он установлен);

5) правила и условия эффективного и безопасного использования;

6) местонахождение, фирменное наименование изготовителя (продавца) и местонахождение организации уполномоченной изготовителем (продавцом) на принятие претензий от потребителя и производящей ремонт и техническое обслуживание товара и др.

При причинении вреда жизни, здоровью и имуществу потребителя вследствие непредставления ему полной и достоверной информации о товаре потребитель вправе требовать возмещения вреда, в том числе полного возмещения убытков, причиненных природным объектам, находящимся в собственности (владении) потребителя. Обычно такое требование рассматривается в суде, и факт причинения вреда и размер его возмещения определяется в судебном порядке. Присужденную судом сумму компенсацию причиненного вреда организация-продавец учитывает в составе внереализационных расходов.

Пример

ООО "Парадиз" продало в июне 2004 г. ООО "Карамба" товары согласно договору поставки на сумму 300 000 руб. (в том числе НДС - 45 700 руб.). Себестоимость этих товаров составляет 150 000 руб. В июле 2004 г. товар был возвращен покупателем продавцу.

В бухгалтерском учете ООО "Парадиз" эти операции будут отражены следующими проводками.

Июнь 2004 г.:

Дебет 62 "Расчеты с покупателями и заказчиками",

Кредит 90 "Продажи" - отгружены товары покупателям - 300 000 руб.;

Дебет 90 "Продажи",

Кредит 68 субсчет "Расчеты по НДС" - начисление НДС от реализации товаров - 45 700 руб.;

Дебет 90 "Продажи",

Кредит 41 "Товары" - списание себестоимости реализованных товаров - 150 000 руб.;

Дебет 90 "Продажи",

Кредит 99 "Прибыли и убытки" - определен финансовый результат (прибыль) от реализации товаров - 104 300 руб.;

Дебет 68 субсчет "Расчеты по НДС",

Кредит 51 "Расчетные счета" - уплата начисленного НДС в бюджет - 45 700 руб.;

Дебет 51 "Расчетные счета",

Кредит 62 "Расчеты с покупателями и заказчиками" - получение денежных средств от покупателя - 300 000 руб. Июль 2004 г.:

Дебет 41 "Товары",

Кредит 62 "Расчеты с покупателями и заказчиками" - оприходование товара, возвращенного от покупателя - 150 000 руб.;

Дебет 68 субсчет "Расчеты по НДС",

Кредит 62 "Расчеты с покупателями и заказчиками" - восстановление суммы НДС, ранее начисленной от реализации и уплаченной в бюджет - 45 700 руб.;

Дебет 99 "Прибыли и убытки",

Кредит 62 "Расчеты с покупателями и заказчиками" - уменьшение прибыли от реализации в результате возврата товара -104 300 руб.;

Дебет 62 "Расчеты с покупателями и заказчиками",

Кредит 90 "Продажи" - сторнирование выручки от реализации возвращенного товара - 300 000 руб.;

Дебет 62 "Расчеты с покупателями и заказчиками",

Кредит 51 "Расчетные счета" - возврат денежных средств покупателю - 300 000 руб.

Пример

Покупатель купил в магазине товар, который не подошел ему по размеру. В установленный срок покупатель обратился в магазин с требованием заменить ему на аналогичный товар другого размера. В день обращения покупателя требуемого товара не оказалось в складе. Покупатель решил расторгнуть договор купли-продажи и предоставил в магазин товар, заявление о возврате уплаченной за товар суммы, товарный и кассовый чеки, подтверждающие факт приобретения товара. Стоимость товара по продажным ценам составляет 11 180 руб. (в том числе НДС -180 руб., торговая наценка - 300 руб.). В магазине учет товаров ведется по продажным ценам. В бухгалтерском учете магазина эти операции будут отражены следующими проводками:

Дебет 41-2 "Товары в розничной торговле",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - оприходован товар по продажной" стоимости на основании накладной на прием товара от покупателя - 1180 руб.;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 50 "Касса" - выплачена покупателю стоимость возвращенного им товара - 1180 руб.;

Дебет 90-2 "Себестоимость продаж",

Кредит 90-1 Выручка" - корректирующая запись по розничному товарообороту - 1180 руб.;

Дебет 90-2 "Себестоимость продаж",

Кредит 42 "Торговая наценка" - восстановлена сумма торговой наценки - 300 руб.;

Дебет 90-3 "Налог на добавленную стоимость",

Кредит 68 субсчет "Расчеты по НДС" - сторнирующая сумма по НДС - 180 руб.

При взаиморасчетах между продавцом и покупателем бытует практика авансовых платежей в счет будущих поставок товаров. В случаях отказа покупателей от поставки товара аванс подлежит возврату.

Такая ситуация предусмотрена п. 5 ст. 171 "Налоговые вычеты" НК РФ.

6.2. Учет обмена товара

Обмен товара документально не оформляется и не отражается в бухгалтерском учете.

В случае замены товара ненадлежащего качества на товар аналогичной марки (модели, артикула) потребителю предоставляется товар, качество которого соответствует договору, а возвращенный покупателем товар принимается к учету. Пересчет цены товара при этом не производится. Обмен товара не является совокупностью операций по возврату некачественного товара и продаже качественного.

Операция обмена товара осуществляется в рамках заключенного ранее договора купли-продажи вследствие нарушения его условий. Если на дату удовлетворения требования по замене товара цена на товар аналогичной марки (модели, артикула) не изменилась, обмен товара отражается следующими проводками:

Дебет 41-2 "Товары в розничной торговле",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - оприходование товара с недостатками;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 41-2 "Товары в розничной торговле" - передача покупателю товара надлежащего качества. Если на дату удовлетворения требования по замене товара цена на товар аналогичной марки (модели, артикула) изменилась, то такой обмен товара отражается следующими проводками:

Дебет 41-2 "Товары в розничной торговле",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - оприходование товара с недостатками;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 41-2 "Товары в розничной торговле" - передача покупателю товара надлежащего качества;

Дебет 91-2 "Прочие расходы",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - разница в ценах товара.

При замене товара ненадлежащего качества на такой товар другой марки (модели, артикула) может возникнуть ситуация, когда цена товара, подлежащего замене, выше цены товара, предоставляемого взамен. В этом случае потребитель должен доплатить разницу в ценах. При том цена товара, подлежащего замене, определяется на момент его замены.

Пример

Покупатель потребовал заменить товар ненадлежащего качества на товар другой марки. Цена заменяемого товара в момент его приобретения составляла 1500 руб., цена товара аналогичной марки на дату удовлетворения требования - 1700 руб., цена товара другой марки - 2000 руб. При обмене товара на товар другой марки покупатель должен доплатить 500 руб. (2000–1500). В бухгалтерском учете магазина эти операции будут отражены следующими проводками:

Дебет 50 "Касса",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - получена от покупателя доплата при замене некачественного товара на товар другой марки - 500 руб.;

Дебит 90-2 "Себестоимость продаж",

Кредит 90-1 "Выручка" - увеличение выручки от продажи на сумму доплаты - 500 руб.;

Дебет 90-3 "Налог на добавленную стоимость",

Кредит 68 субсчет "Расчеты по НДС" - начисление НДС на сумму доплаты - 90 руб. (500 × 18 %);

Дебет 41-2 "Товары в розничной торговле",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - оприходование неисправного товара, возвращенного покупателем, по цене, действовавшей на день его приобретения - 1500 руб.;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 41-2 "Товары в розничной торговле" - передан покупателю товар другой марки - 2000 руб.;

Дебет 91-2 "Прочие расходы",

Кредит 76 "Расчеты с разными дебиторами и кредиторами" - включение во внереализационные расходы разницы в ценах товара на день удовлетворения требования по замене и день его продажи - (1700–1500).

Если при замене товара ненадлежащего качества на такой же товар другой марки (модели, артикула) цена товара, подлежащего замене, выше цены товара, предоставляемого взамен, разница в ценах выплачивается потребителю. При этом в бухгалтерском учете отражается уменьшение выручки от продаж, суммы НДС и налога с продаж, подлежащих уплате в бюджет.

Пример

Покупатель потребовал заменить товар ненадлежащего качества на товар другой марки. Цена заменяемого товара в момент его приобретения составляла 1500 руб., цена товара аналогичной марки на дату удовлетворения требования - 1100 руб., цена товара другой марки - 800 руб. При обмене товара на товар другой марки покупатель должен получить разницу между ценой товара другой марки и ценой заменяемого товара на дату удовлетворения требования. Эта разница составляет 300 руб. (1100 - 800) и возвращается покупателю. В бухгалтерском учете магазина эти операции будут отражены следующими проводками:

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 50 "Касса" - возврат покупателю разница в цене товаров при замене товара с недостатками на товар другой марки - 300 руб.;

Дебет 90-2 "Себестоимость продаж",

Кредит 90-1 "Выручка" - уменьшение выручки от продажи на разницу в цене товаров - 300 руб.;

Дебет 90-3 "Налог на добавленную стоимость",

Кредит 68 субсчет "Расчеты по НДС" - уменьшение обязательств перед бюджетом по НДС - 54 руб. (300 × 18 %);

Дебет 41-2 "Товары в розничной торговле", Кредит 76 "Расчеты с разными дебиторами и кредиторами" - оприходование неисправного товара, возвращенного покупателем, по цене, действовавшей на день его приобретения - 1500 руб.;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 41-2 "Товары в розничной торговле" - передан покупателю товар другой марки - 800 руб.;

Дебет 76 "Расчеты с разными дебиторами и кредиторами",

Кредит 91-1 "Прочие доходы" - включение во внереализационные доходы разницы в ценах товара на дату удовлетворения требования и дату приобретения - 400 руб. (1500–1100).

6.3. Учет расчетов по претензиям в организациях оптовой торговли

Несоблюдение условий договоров и обязательств по расчетам порождает взаимные претензии сторон. Эти претензии могут быть урегулированы до суда в соответствии с Положением о претензионном порядке урегулирования споров.

Претензию составляют в письменной форме. В ней указывают требования заявителя, сумму претензии и ее расчет, ссылки на соответствующие доказательства, перечень прилагаемых к претензии документов или заверенные их копии.

Претензионное письмо с приложениями подписывается руководителем организации или его заместителем. Оно должно рассматриваться получателем в срок до 30 дней со дня получения, если иной срок не установлен соглашением сторон, международными договорами и контрактами с иностранными фирмами.

Ответ о результатах рассмотрения претензии дается получателем претензионного письма также в письменном виде и подписывается руководителем организации или его заместителем. При полном или частичном удовлетворении претензии в отчете указываются признанная сумма, номер и дата платежного поручения на перечисление этой суммы, другой способ удовлетворения претензии.

При полном или частичном отказе от удовлетворения претензии в ответе приводятся мотивы отказа со ссылкой на соответствующие доказательства, перечень прилагаемых к ответу доказательств, а также перечень возвращаемых документов заявителя. В этом случае заявитель вправе подать иск в арбитражный суд.

Если претензия признана, но нет перечисления суммы, то заявитель вправе предъявить в банк инкассовое поручение на списание признанной суммы с начислением пени за просрочку платежа. При отсутствии у должника денежных средств для взыскания признанной суммы заявитель может обратиться в арбитражный суд с иском о взыскании средств с обращением взыскания на имущество должника.

В претензионном порядке можно урегулировать требование о признании договора недействительным, о его изменении или расторжении. Ответ должен быть дан в течение 10-дневного срока со дня получения требования, если иные сроки не установлены действующим законодательством.

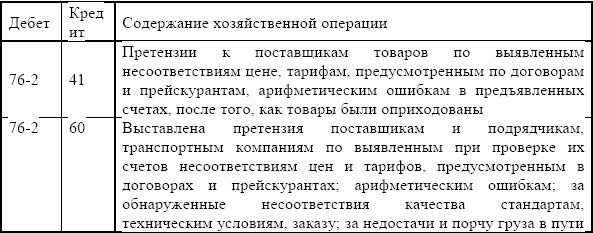

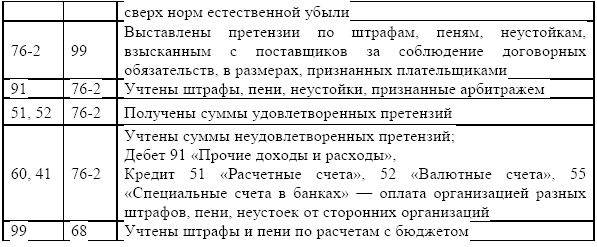

Учет расчетов по претензиям ведется на счете 76 субсчет 2 "Расчеты по претензиям", где отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам, в частности:

1) к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствиям цен и тарифов, обусловленных договорами;

2) при выявлении арифметических ошибок, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

3) к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

4) к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин;

5) за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, в корреспонденции со счетами учета затрат на производство;

6) к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, в корреспонденции со счетами учета денежных средств, кредитов;

7) по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются).

Причиненный организации ущерб по вине поставщика отражается в учете следующими записями:

Глава 7. Финансовые результаты организаций розничной и оптовой торговли

Учет валового дохода

Главной задачей любой коммерческой, в том числе и торговой, организации является ее хозяйственная деятельность, направленная на получение прибыли.

Прибыль от реализации товаров в торговых организациях определяется как разность между валовым доходом и издержками обращения, относящимися к реализованным товарам.

Валовый доход - один из основных элементов формирования прибыли. Поэтому задача бухгалтера - правильно рассчитать и отразить в учете сумму валового дохода. Валовой доход - это разность между выручкой от реализации (продажной ценой реализованных товаров) и покупной ценой проданных товаров, т. е. это торговая надбавка в той ее части, которая относится к реализованным товарам (реализованная торговая надбавка).

Торговая надбавка - основной источник доходов торговой организации. Ее устанавливают в процентах к покупной цене товаров с таким расчетом, чтобы покрыть издержки обращения и обеспечить прибыль торговой организации.

Порядок расчета валового дохода от реализации товаров зависит от вида учетных цен (покупные или продажные), применяемых в организации. Если учет товаров ведется по покупным ценам, что характерно для организации оптовой торговли, то валовой доход от реализации товаров определяют автоматически на счете 90 "Продажи".

Пример

В организации розничной торговли торговая наценка на начало месяца составила 150 000 руб., поступил товар от поставщиков на сумму 413 000 руб. (в том числе НДС (18 %) - 63 000 руб.), сделана наценка по поступившим товарам - 200 000 руб., товарооборот - 650 000 руб., остаток товаров по розничным ценам на конец месяца 516 000 руб., стоимость выбывших товаров по розничным ценам - 30 000 руб., по оптовым ценам - 24 000 руб.; кроме того, товары одной группы были уценены на 1000 руб. на основании приказа руководителя организации. В бухгалтерском учете организации операции с этим товаром будут отражены следующим образом:

Дебет 41 "Товары",

Кредит 60 "Расчеты с поставщиками и подрядчиками" - оприходованы товары без НДС - 350 000 руб. (413 000 - 63 000);

Дебет 19 "НДС по приобретенным ценностям",

Кредит 60 "Расчеты с поставщиками и подрядчиками" - отражена сумма НДС по поступившим товарам - 63 000 руб.;

Дебет 41 "Товары",

Кредит 42 "Торговая наценка" - сделана торговая наценка на поступившие товары - 90 000 руб.;

Дебет 41 Товары",

Кредит 42 "Торговая наценка" - сделана торговая наценка в сумме с НДС по поступившим товарам - 79 200 руб. (350 000 + 90 000) × 18 %;