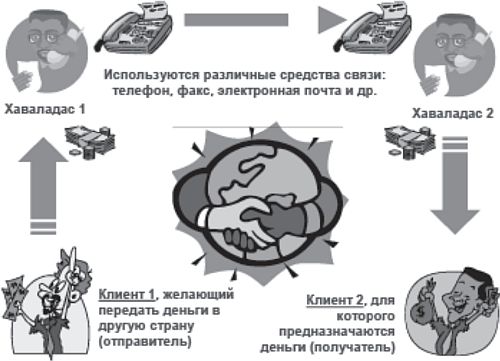

Работает система HAWALA следующим образом. Иммигрант, работающий в одной из развитых стран, обращается к хаваладас, которые обычно для отвода глаз содержат небольшие магазины, кафе, ювелирные лавки, торгуют на продовольственных рынках. При этом существуют также хаваладас, не "маскирующие" свою деятельность в системе HAWALA каким-либо легальным бизнесом. Узнать о местонахождении хаваладос можно из объявления в газете.

После получения от иммигранта денег хаваладас направляет своему "коллеге", работающему в том населенном пункте, куда иммигранту нужно перевести деньги, особое сообщение, называемое "хунди", по телефону, факсу или с использованием электронной почты, в зависимости от имеющихся в распоряжении хаваладас технических возможностей. Хунди содержит имя получателя платежа, а также кодовое слово, или цифровой код, или, что самое необычное, определенную последовательность рукопожатий. Такой способ получил распространение в тех местностях, где уровень образования и грамотности населения чрезвычайно низок. Хаваладас, который работает в том населенном пункте, куда переводятся деньги, после получения хунди сообщает о получении перевода адресату, которому переведены деньги, – кому-либо из членов семьи иммигранта. Затем получатель перевода приходит к хаваладас и называет определенное слово, цифровой код или совершает определенные действия, например воспроизводит определенную последовательность рукопожатий. После чего хаваладас выплачивает родственнику иммигранта поступившую денежную сумму. Выплата, как правило, осуществляется в местной валюте, что предоставляет хаваладас возможность заработать на разнице обменных курсов, так как перевод, как правило, отправляется иммигрантами в широко распространенной валюте – обычно в долларах США.

Необходимо отметить, что помимо хаваладас, работающих в основном с переводами небольших денежных сумм, направляемых иммигрантами родственникам после получения заработной платы, есть крупные хаваладос, имеющие сети обменных пунктов. При осуществлении переводов крупных сумм денег в сделке участвуют свидетели, которые при возникновении спорных ситуаций выступают в роли арбитров.

Но все же основным фактором, гарантирующим нормальную работу системы HAWALA, является взаимное доверие между всеми участниками такой схемы по переводу денег, по этой причине хаваладас почти всегда относятся к одной этнической группе, связаны родственными узами или являются выходцами из одного населенного пункта.

При осуществлении переводов посредством системы HAWALA движение денежных средств осуществляется преимущественно в одну сторону – из развитых стран в страны развивающиеся, вследствие чего возникает потребность в проведении зачета взаимных требований между хаваладас. Традиционно в качестве средства платежа для урегулирования между хаваладас взаимных требований выступают золото и драгоценные камни, которые в некоторых случаях осуществления взаимозачета контрабандным путем перевозят курьеры системы HAWALA. Обычно большое количество золота никуда не перемещается, просто суммы переводов номинируются в золоте, так как в отличие от Запада на арабском Востоке золото не утратило своего значения в качестве средства платежа, а продолжает оставаться главной расчетной единицей.

Рис. 1. Схема работы системы HAWALA

Интересен тот факт, что в современном мире, в котором настолько сильно развит банковский сектор и осуществление такой в общем-то простой банковской операции, как международный перевод, не представляет какой-либо сложности, продолжает функционировать столь архаичная система, как HAWALA. Причины для ее существования могут быть разными, и искать их надо в том числе в сложившемся за века общинном, родовом укладе жизни многих миллионов людей, преимущественно в исламском мире, в котором традиционно очень сильны родственные отношения членов семьи в широком понимании этого слова.

Становлению системы HAWALA как международной системы расчетов способствовала контрабанда золота в 1960 – 1970-е гг. из Южной Азии в Дубаи и Абу-Даби, являвшихся в то время и являющихся сейчас крупнейшими центрами ювелирной торговли. Система HAWALA оказалась самым быстрым, безопасным и не подконтрольным национальным и международным службам финансового контроля способом получения платы за поставленный товар.

Со второй половины XX в. усилилась трудовая миграция из так называемых стран третьего мира в страны с развитой экономикой, вследствие чего у миллионов людей появилась потребность в переводе части заработанных денежных средств своим родственникам, живущим в тех странах, из которых трудовые мигранты вынуждены были уехать в поисках заработков. И вновь система HAWALA оказалась как нельзя лучше подходящей для таких переводов, потому что позволяет уходить от налогообложения в стране, в которой заработаны деньги, а также экономить на уплате банковских комиссий за перевод денег.

Способствовала распространению системы HAWALA и ее доступность, например, комиссионные, взимаемые хаваладас за проведение финансовых операций, значительно ниже, чем средняя стоимость услуги по переводу денег через банковскую систему. В среднем кредитные организации взимают с клиентов 10 – 15% от переводимой суммы, хаваладас же берут не более 1 – 2%.

Кроме того, зачастую у мигрантов нет другой возможности перевести деньги в тот небольшой населенный пункт, в котором живет их семья, потому что в той местности нет отделения банка или же банки, пользуясь тем, что в каком-либо регионе неразвита банковская система и отсутствуют конкуренты в банковской сфере, устанавливают непомерно высокую оплату за услугу по переводу денег. Поэтому трудовым мигрантам приходится прибегать к услугам хаваладас1.

1 Только в США ежегодно через систему HAWALA проводится около 200 млрд дол. В Индии и Пакистане она является неотъемлемой частью национальных экономик. Пакистанские банкиры подсчитали, что в страну каждый год по невидимым каналам поступает 2 – 3 млрд дол. (см. www.antiterror.ru).

В странах Запада распространению системы HAWALA послужило сотрудничество западных компаний с исламскими финансовыми институтами при осуществлении проектов, связанных с разработкой неф тяных месторождений, развитии новых отраслей производства в исламских странах и развитии агропромышленного сектора. При участии в таких проектах западные компании осуществляют сотрудничество с местными официальными финансовыми структурами, но, учитывая местную специфику деловых отношений, бывает сложно, а порой и невозможно сказать, где заканчивается сфера деятельности официальных банковских структур и начинается сфера деятельности нелегального финансового сектора.

Ну и, наконец, в качестве причины роста и развития системы HAWALA можно назвать общий подъем экономики восточных стран, связанный, в частности, с развитием добывающих отраслей производства и соответственно влекущий увеличение оборота денежных средств, который традиционно осуществляется в этих странах посредством системы HAWALA.

Излишне говорить, что такие "переводы" никак не могут контролироваться государством. Система HAWALA является объектом пристального внимания со стороны спецслужб западных стран и ФАТФ. По данным ФАТФ, система HAWALA остается важным методом перевода финансовых средств и приобретения золота для значительного числа бизнес-структур разного масштаба и физических лиц. Причины популярности системы HAWALA состоят в низкой стоимости услуг по переводу средств в сравнении с банковской системой, а также в режиме работы – 24 часа в сутки без выходных, абсолютной надежности сделок и отсутствии документального оформления.

Для спецслужб западных стран и официальных банковских структур оказалось затруднительным оценить масштаб распространения в мире структур системы HAWALA, хотя на основании анализа имеющейся информации можно говорить как минимум о 5000 пунктах системы HAWALA во всем мире. Непросто оценить масштаб ее деятельности еще и потому, что HAWALA не является целостной структурой, хаваладас, как правило, работают в одиночку, в рамках определенной этнической группы, которые представляют собой закрытые для "чужаков" социумы, и получить информацию о деятельности в них системы HAWALA практически невозможно.

Считать систему HAWALA неуловимой для правоохранительных органов было бы неверно. В России и ряде других стран ближнего зарубежья периодически появляются сообщения о пресечении действия различных пунктов приема платежей системы HAWALA. По мере приобретения опыта борьбы с подобными системами незаконных платежей активность их будет падать и, вполне возможно, когда-нибудь они прекратят свое существование.

Приложение 4 ПОЛОЖЕНИЕ о структурном подразделении по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее – подразделение)

1. Общие положения

1.1. Подразделение является самостоятельным структурным подразделением Банка / структурным подразделением Департамента / Дирекции / Управления [64] , состоящим из структурных единиц (службы, отделы, группы).

Полное наименование Подразделения – .

Сокращенное наименование Подразделения – .

1.2. Подразделение в своей деятельности руководствуется законодательством Российской Федерации, включая Конституцию Российской Федерации, международные договоры Российской Федерации, федеральные конституционные законы, Федеральный закон от 7 августа 2001 г. № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Федеральный закон) и иные правовые акты, действующие в Российской Федерации, в том числе нормативные акты Банка России, а также Уставом, нормативными актами и распорядительными документами Банка и настоящим Положением.

1.3. Подразделение возглавляется Руководителем, назначаемым на должность и освобождаемым от должности приказом единоличного исполнительного органа Банка (далее – Руководитель Банка).

1.4. Структура и штатное расписание Подразделения утверждаются Руководителем Банка в установленном порядке по представлению Руководителя Подразделения.

1.5. Подразделение имеет штамп / печать с сокращенным / полным наименованием и иными реквизитами, установленными нормативными актами Банка.

2. Цель деятельности подразделения

2.1. Основной целью деятельности Подразделения является создание условий для реализации долгосрочных планов по стимулированию динамичного развития Банка, обеспечению его безопасности и укреплению позиций на рынке посредством:

– обеспечения соответствия действующей в Банке системы внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее – ПОД/ФТ) требованиям законодательства Российской Федерации, Банка России и других регулирующих органов, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России;

– исключения вовлечения Банка в процессы легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

– исключения участия служащих Банка в осуществлении легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

– минимизации риска несоблюдения режима международных санкций при проведении банковских операций [65] .

3. Задачи подразделения

3.1. Исходя из целей деятельности, задачами Подразделения являются:

3.1.1. организация в Банке внутреннего контроля в целях ПОД/ФТ;

3.1.2. обеспечение осуществления Банком внутреннего контроля в целях ПОД/ФТ;

3.1.3. взаимодействие с Банком России, федеральными органами государственной власти Российской Федерации, другими государственными органами, организациями, осуществляющими операции с денежными средствами или иным имуществом, и иными лицами, а также российскими, иностранными и международными организациями и учреждениями по вопросам ПОД/ФТ;

3.1.4. управление рисками вовлечения Банка в процессы легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма и риском несоблюдения режима международных санкций при проведении банковских операций [66] ;

3.1.5. планирование развития системы внутреннего контроля в целях ПОД/ФТ и анализ результатов деятельности Банка в области ПОД/ ФТ в рамках компетенции Подразделения.

3.2. Функции контроля за организацией в Банке внутреннего контроля в целях ПОД/ФТ возложены на Руководителя Банка.

4. Функции подразделения

В соответствии с возложенными задачами Подразделение выполняет следующие функции:

4.1. В части организации в Банке внутреннего контроля в целях ПОД/ФТ:

4.1.1. разрабатывает, направляет на согласование, обеспечивает актуализацию и совершенствование правил внутреннего контроля в целях ПОД/ФТ и программ его осуществления, а также иных внутренних нормативных и иных документов по вопросам, относящимся к компетенции Подразделения.

4.1.2. координирует работу подразделений Банка по организации внутреннего контроля в целях ПОД/ФТ и назначению в них специальных должностных лиц, ответственных за соблюдение правил внутреннего контроля в целях ПОД/ФТ и программ его осуществления.

4.2. В части обеспечения осуществления Банком внутреннего контроля в целях ПОД/ФТ:

4.2.1. осуществляет подготовку заключений по проектам нормативных актов Банка, регулирующих вопросы совершения банковских операций и иных сделок, а также определения функций юридического подразделения, подразделения безопасности, службы внутреннего контроля и подразделений, участвующих в осуществлении банковских операций и иных сделок;

4.2.2. принимает участие в разработке функциональных требований к автоматизированным системам, используемым подразделениями Банка в целях осуществления внутреннего контроля в целях ПОД/ФТ;

4.2.3. консультирует работников Банка по вопросам, возникающим при реализации правил внутреннего контроля в целях ПОД/ФТ и программ его осуществления;

4.2.4. координирует, контролирует и организует (совместно с заинтересованными подразделениями Банка) обучение работников Банка по вопросам ПОД/ФТ;

4.2.5. осуществляет оперативный контроль за организацией и реализацией в подразделениях Банка правил внутреннего контроля в целях ПОД/ФТ и программ его осуществления;

4.2.6. осуществляет текущий контроль представления подразделениями Банка сведений, предусмотренных Федеральным законом и нормативными документами Банка России, в сфере ПОД/ФТ;

4.2.7. фиксирует в отчете в виде электронного сообщения информацию, содержащую сведения, предусмотренные Федеральным законом и нормативными актами Банка России, и представляет ее в Федеральную службу по финансовому мониторингу;

4.2.8. проводит анализ и проверку направленной подразделениями Банка информации о выявлении среди клиентов иностранных публичных должностных лиц, а также сведений об организациях и физических лицах, в отношении которых имеются полученные в установленном порядке сведения об их участии в экстремистской или террористической деятельности, либо о юридических лицах, прямо или косвенно находящихся в собственности или под контролем таких организаций или физических лиц, либо о физических или юридических лицах, действующих от имени или по указанию таких организаций или лиц;

4.2.9. проводит анализ поступающих из подразделений Банка сообщений об операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, и (или) финансирования терроризма, по результатам которого готовит проект заключения о подозрительных операциях для принятия Ответственным сотрудником Банка решения о направлении / ненаправлении их в Федеральную службу по финансовому мониторингу;

4.2.10. исполняет поступающие из Федеральной службы по финансовому мониторингу запросы о представлении предусмотренных Федеральным законом сведений.

4.3. В части взаимодействия с Банком России, федеральными органами государственной власти Российской Федерации, другими государственными органами, организациями, осуществляющими операции с денежными средствами или иным имуществом, и иными лицами, а также российскими, иностранными и международными организациями и учреждениями по вопросам ПОД/ФТ:

4.3.1. проводит анализ эффективности систем внутреннего контроля в целях ПОД/ФТ российских и зарубежных финансовых учреждений, с которыми Банк поддерживает договорные отношения или намерен их установить;

4.3.2. готовит заключения для заинтересованных подразделений Банка в отношении оптимальных параметров дальнейшего сотрудничества с российскими и иностранными банками-корреспондентами и иными финансовыми учреждениями по вопросам, относящимся к компетенции Подразделения;

4.3.3. оказывает содействие уполномоченным представителям Прокуратуры, Банка России и Федеральной службы по финансовым рынкам [67] при проведении ими инспекционных проверок деятельности Банка по вопросам внутреннего контроля в целях ПОД/ФТ;

4.3.4. осуществляет взаимодействие с государственными органами Российской Федерации, российскими, иностранными и международными организациями и учреждениями (в том числе – с Прокуратурой, Банком России, Росфинмониторингом, банковскими ассоциациями и союзами, банками – членами Вольфсбергской группы и др.) по вопросам ПОД/ФТ.

4.4. В части управления рисками вовлечения Банка в процессы легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма и риском несоблюдения режима международных санкций при проведении банковских операций [68] :

4.4.1. проводит анализ характера и динамики подозрительных операций клиентов, оценку основных тенденций в подозрительной деятельности клиентов Банка и рисков Банка, обусловленных этой деятельностью;

4.4.2. проводит анализ влияния подозрительных операций клиентов на агрегированные показатели деятельности Банка и его репутацию на российском и международном рынке;

4.4.3. осуществляет текущий мониторинг операций финансовых учреждений по корреспондентским счетам в целях анализа риска вовлечения Банка в процессы легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма при работе с финансовыми учреждениями;

4.4.4. разрабатывает рекомендации для подразделений Банка в отношении параметров и приоритетов дальнейшего сотрудничества с отдельными клиентами, совершающими подозрительные операции;

4.4.5. разрабатывает меры, направленные на предупреждение и прекращение осуществления через Банк подозрительных операций;

4.4.6. информирует руководство Банка о рисках и угрозах, выявленных в результате реализации правил внутреннего контроля в целях ПОД/ ФТ и программ его осуществления;