В соответствии со статьей 264.1 НК РФ расходы на приобретение права на земельные участки включаются в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке. По выбору налогоплательщика сумма расходов на приобретение права на земельные участки признается расходами отчетного периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет, либо признается расходами отчетного периода в размере, не превышающем 30 % исчисленной в соответствии со статьей 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы расходов (если иное не предусмотрено). Для расчета предельных размеров расходов налоговая база предыдущего налогового периода определяется без учета суммы расходов на приобретение права на земельные участки. Если земельные участки приобретаются в рассрочку, такие расходы признаются расходами отчетного периода равномерно в течение срока, установленного договором. Сумма расходов на приобретение права на земельные участки подлежит включению в состав прочих расходов с момента документально подтвержденного факта подачи документов на государственную регистрацию указанного права.

В соответствии со статьей 280 НК РФ при реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно выбирает один из методов списания ценных бумаг: ФИФО; ЛИФО; по стоимости единицы.

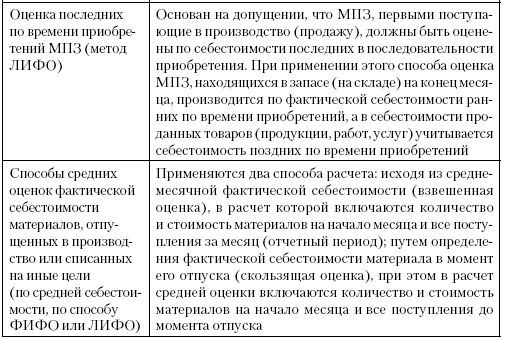

Исключение из числа способов оценки материально-производственных запасов метода ЛИФО (по себестоимости последних по времени приобретений) касается бухгалтерского учета. Аналогичные изменения в налоговое законодательство не вносились. Исходя из этого, налогоплательщики в 2008 году могут по-прежнему использовать метод ЛИФО для целей налогообложения прибыли, так как такое право закреплено в пункте 8 статьи 254 НК РФ. Однако следует понимать, что применение разных методов для целей бухгалтерского и налогового учета будет приводить к возникновению временных разниц согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Ставки налога

По налогу на прибыль организаций налоговая ставка принята в размере 24 %. Исчисленная сумма налога зачисляется в федеральный бюджет по ставке 6,5 % и в бюджеты субъектов Российской Федерации по ставке 17,5 %.

Законом предоставлено право законодательным органам субъектов Российской Федерации снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации. При этом налоговая ставка не может быть ниже 13,5 %.

Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, облагаются по ставке 20 %. К доходам, полученным от использования, содержания или сдачи в аренду транспортных средств, применяется ставка 10 %.

В 2008 году Федеральным законом № 76-ФЗ введена налоговая ставка 0 % в отношении доходов в виде дивидендов, полученных российской организацией. Она применяется, если на день, когда принято решение о выплате дивидендов, получающая их организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в уставном капитале капиталовыплачивающей дивиденды организации. Другой вариант: организация владеет депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % от общей суммы выплачиваемых организацией дивидендов. Еще одно условие: стоимость приобретения и (или) получения в соответствии с законодательством Российской

Федерации в собственность вклада в уставном фонде капиталовыплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн рублей.

Налоговая ставка 15 % сохранена только для дивидендов, получаемых российской организацией от иностранной организации.

Порядок уплаты налога в бюджет

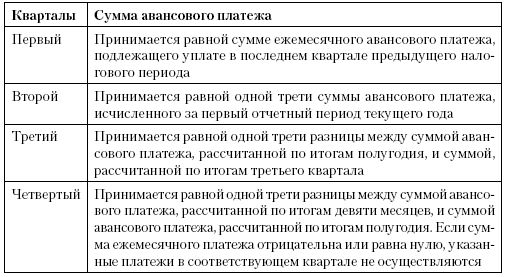

Глава 25 НК РФ содержит ряд положений, допускающих возможность выбора налогоплательщиком определенных действий при уплате налога на прибыль организаций. К таким положениям относится, прежде всего, предусмотренное статьей 286 НК РФ право налогоплательщика перейти на исчисление ежемесячных авансовых платежей по налогу исходя из фактически полученной прибыли. В этом случае исчисление сумм авансовых платежей производится налогоплательщиком исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Сумма авансовых платежей определяется с учетом ранее начисленных сумм. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, при этом система уплаты этих платежей не может изменяться налогоплательщиком в течение налогового периода.

Общие правила определения суммы ежемесячного авансового платежа, установленные статьей 286 НК РФ, представлены в табл. 3.7.

Таблица 3.7

Правила определения суммы ежемесячного авансового платежа

В соответствии со статьей 289 НК РФ налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей, в то время как по общему правилу налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего налогового периода.

Согласно статье 285 НК РФ для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и т. д. до окончания календарного года, в то время как по общему правилу отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Статья 288 НК РФ предоставляет право налогоплательщику – российской организации, имеющей обособленные подразделения, самостоятельно определять, какой из показателей (среднесписочная численность работников или сумма расходов на оплату труда) должен применяться при определении доли прибыли, приходящейся на обособленные подразделения, для исчисления авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

Уплата авансовых платежей и сумм налога производится налогоплательщиками по месту нахождения организации, а также обособленных подразделений исходя из доли прибыли, приходящейся на обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества обособленного подразделения в среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества, определенных в целом по налогоплательщику.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации.

В 2008 году Федеральным законом № 216-ФЗ введен срок, когда налогоплательщик обязан уведомить налоговые органы, в которых он состоит на учете по месту нахождения своих обособленных подразделений, о выборе филиала, через который будет уплачиваться налог в бюджет субъекта Российской Федерации. Этот срок – 31 декабря года, предшествующего налоговому.

В целях устранения двойного налогообложения при наличии обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата налога на прибыль (авансовых платежей), а также представление расчетов и налоговых деклараций производятся организацией по месту своего нахождения.

Налоговая декларация по налогу на прибыль организаций

Порядок заполнения декларации регламентируется приказом Минфина России от 7 февраля 2006 года № 24н (в редакции приказа Минфина России от 9 января 2007 года № 1н).

В соответствии со статьей 289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода представляют в налоговые органы по месту своего нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Обязательными элементами оформления декларации для всех организаций является заполнение:

♦ титульного листа (лист 1);

♦ подраздела 1.1 раздела 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика" (подраздел 1.1 – для организаций, уточняющих авансовые платежи и налог на прибыль);

♦ приложений 1 и 2 к листу 2 (доходы от реализации и внереализационные доходы; расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам).

Обязательные элементы налоговой декларации по налогу на прибыль организаций представлены в приложении 3 к данному учебному пособию.

Отдельные подразделы налоговой декларации заполняют налогоплательщики, осуществляющие соответствующие операции. Например, подраздел 1.2 раздела 1 заполняют организации, уточняющие ежемесячные авансовые платежи и налог на прибыль, подраздел 1.3 раздела 1 – организации, уточняющие ежемесячные авансовые платежи.

Некоторые категории налогоплательщиков представляют отдельные расчеты:

♦ расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов);

♦ расчет суммы убытка или части убытка, уменьшающего налоговую базу (налогоплательщики, не имеющие остатка неперенесенного убытка, этого расчета не предусматривают);

♦ расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения;

♦ расчет налога на прибыль с доходов, исчисленного по ставке, отличной от ставки, указанной в пункте 1 статьи 284 НК РФ;

♦ расчет налоговой базы по налогу на прибыль по операциям, финансовые результаты которых учитываются в особом порядке;

♦ доходы, расходы и налоговая база, полученные государственным пенсионным фондом от размещения пенсионных резервов.

Налоговый учет и отчетность по единому социальному налогу

Объект налогообложения единым социальным налогом и налоговая база

При исчислении единого социального налога (ЕСН) объект налогообложения находится в зависимости от того, к какой категории относятся налогоплательщики.

Для налогоплательщиков-работодателей (помимо физических лиц, не признаваемых индивидуальными предпринимателями) объектом налогообложения являются выплаты и другие вознаграждения, начисляемые налогоплательщиком в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам), а также по авторским договорам.

Для налогоплательщиков-работодателей не относятся к объекту налогообложения выплаты, осуществляемые в рамках гражданско-правовых договоров, предметом которых является переход права собственности (или других вещных прав на имущество), а также договоров, связанных с передачей в пользование имущества.

Для налогоплательщиков-предпринимателей объектом налогообложения выступают доходы от предпринимательской (или другой профессиональной) деятельности за вычетом расходов, связанных с их извлечением.

Для работодателей – физических лиц, не признаваемых индивидуальными предпринимателями, объектом налогообложения являются выплаты и другие вознаграждения по трудовым и гражданско-правовым договорам (предметом которых является выполнение работ, оказание услуг), выплачиваемые налогоплательщиками в пользу физических лиц.

Перечисленные выплаты не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном периоде; у налогоплательщиков-предпринимателей или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц (НДФЛ) в отчетном периоде.

В 2008 году в соответствии с пунктом 1 статьи 236 НК РФ введена норма, согласно которой для лиц, производящих выплаты физическим лицам, не признаются объектом налогообложения:

♦ выплаты, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, по трудовым договорам, заключенным с российской организацией через ее обособленные подразделения, расположенные за пределами Российской Федерации;

♦ вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с осуществлением ими деятельности за пределами Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Последнее распространяется на правоотношения, возникшие с 1 января 2007 года.

Налоговая база

Налоговая база определяется исходя из стоимостной оценки установленного НК РФ объекта налогообложения. Так, для налогоплательщиков-работодателей (за исключением физических лиц, не признаваемых индивидуальными предпринимателями) она определяется как сумма выплат, являющихся объектом обложения, начисленных работодателями за налоговый (отчетный) период в пользу работников. При определении налоговой базы учитываются любые выплаты, начисленные работодателями в пользу работников вне зависимости от их формы (кроме выплат, не признаваемых объектом налогообложения и не подлежащих налогообложению согласно статье 238 НК РФ).

Для физических лиц, не признаваемых индивидуальными предпринимателями, налоговая база исчисляется как сумма выплат и вознаграждений, являющихся объектом налогообложения и выплачиваемых за налоговый период в пользу физических лиц.

Налогоплательщики-работодатели при исчислении ЕСН должны определять налоговую базу отдельно по каждому работнику в течение всего налогового периода с его начала и по истечении каждого месяца нарастающим итогом.

Налоговая база налогоплательщиков-предпринимателей определяется как сумма доходов, являющихся объектом обложения, полученных за налоговый период (как в денежной, так и в натуральной форме от предпринимательской либо другой профессиональной деятельности), за вычетом расходов, которые связаны с их извлечением. Состав расходов, принимаемых к вычету в целях налогообложения этой категории налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль организаций.

Перечень расходов, не являющихся объектом налогообложения по единому социальному налогу

Статьей 270 НК РФ установлен перечень расходов (в части выплат физическим лицам), которые не учитываются для целей налогообложения прибыли, а следовательно, не являются объектом налогообложения по ЕСН. К ним относятся расходы:

♦ в виде сумм взносов на добровольное страхование (помимо взносов, указанных в статьях 255, 263 и 291 НК РФ);

♦ в виде сумм взносов на негосударственное пенсионное обеспечение (кроме взносов, указанных в статье 255 НК РФ);

♦ в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, которые связаны с такой передачей;

♦ в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам, за исключением вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

♦ в виде сумм материальной помощи работникам (в том числе для первоначального взноса на приобретение или строительство жилья, на полное или частное погашение кредита, предоставленного на приобретение или строительство жилья, беспроцентных или льготных ссуд на улучшение жилищных условий, обзаведение домашним хозяйством или иные социальные потребности);

♦ в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в результате повышения цен, производимых сверх размеров индексации доходов по решениям Правительства России, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (кроме специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, а также когда бесплатное или льготное питание предусмотрено трудовыми или коллективными договорами);

♦ на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом помимо сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) из-за технологических особенностей производства, а также за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и коллективными договорами;

♦ на оплату ценовых разниц при реализации работникам по льготным ценам либо тарифам ниже рыночных цен товаров (работ, услуг);

♦ на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и другую используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, иные аналогичные расходы, которые произведены в пользу работников.

Выплаты, не подлежащие налогообложению единым социальным налогом

К выплатам, не подлежащим налогообложению ЕСН, в соответствии со статьей 238 НК РФ относятся:

♦ государственные пособия, установленные законодательством Российской Федерации, субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе:

• пособия по временной нетрудоспособности;

• пособия по уходу за больным ребенком;

• пособия по безработице;

• пособия по беременности и родам;

♦ компенсационные выплаты (в пределах установленных норм), установленные законодательством Российской Федерации, субъектов Российской Федерации, решениями представительных органов местного самоуправления, связанные:

• с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

• с бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

• с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также денежных средств взамен этого довольствия;