2) контракт (копия контракта) лица, осуществляющего поставку товаров, с иностранным лицом на поставку товаров (припасов) за пределы таможенной территории Таможенного союза и припасов за пределы Российской Федерации;

3) таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров, а также таможенного органа с места убытия товара из России;

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов с мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Вывоз товаров в счет предоставления кредитов иностранным государствам предполагает оформление и представление следующих документов:

1) копия соглашения между Правительством Российской Федерации и правительством соответствующего иностранного государства о предоставлении государственных кредитов;

2) копия соглашения между Министерством финансов Российской Федерации и налогоплательщиком о финансировании поставок товаров в счет предоставления государственных кредитов иностранным государствам;

3) таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров, а также таможенного органа с места убытия товара из России;

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов с мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

При выполнении работ организациями внутреннего водного транспорта, связанных с вывозом товаров в режиме экспорта, в налоговые органы необходимо представить:

• контракт (копию контракта) налогоплательщика с иностранным или российским лицом на выполнение указанных работ (оказание указанных услуг);

• копии транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы территории Российской Федерации.

При этом, при движении товара в пределах территории России из пункта отправления до пункта выгрузки необходимо оформлять следующие документы и предъявлять в налоговые инспекции:

• копию поручения на отгрузку товаров с отметкой "Погрузка разрешена" российского таможенного органа на речное судно;

• копию коносамента, морской накладной или любого иного документа речного судна, подтверждающего факт приема товара к перевозке, в котором в графе "Порт разгрузки" указано место перевалки (выгрузки), находящееся на территории Российской Федерации;

• копию поручения на отгрузку товаров морского судна, в которое производилась перевалка (погрузка) груза, с отметкой "Погрузка разрешена" российского таможенного органа, производившего таможенное оформление вывоза товаров в таможенной процедуре экспорта, с приложением перечня транспортных средств (речных судов), доставивших груз;

• копию коносамента, морской накладной или любого иного документа морского судна, подтверждающего факт приема товара к перевозке, в котором в графе "Порт разгрузки" указано место, находящееся за пределами территории Российской Федерации.

Налоговым кодексом Российской Федерации также предусмотрены документы, которые необходимы для подтверждения права на применение ставки 0 % по НДС при вывозе товаров в зарубежные государства в следующих случаях:

• оказание услуг российскими перевозчиками по перевозке экспортируемых товаров в системе железнодорожного транспорта;

• оказание услуг по перевозке пассажиров и багажа в пункты, находящиеся за пределами Российской Федерации;

• вывоз товаров в области космической деятельности; драгоценных металлов организациями, осуществляющими их добычу и производство из лома отходов, содержащих примеси драгоценных металлов и др.

Необходимые документы должны быть представлены в течение 180 дней с даты выпуска товаров таможенными органами в режимах экспорта, свободной таможенной зоны, перемещения припасов. Если предметом экспорта являются работы или услуги, истечение 180 дней начинается с даты оформления транспортных, товаросопроводительных документов с указанием порта назначения. При нарушении обозначенного срока ставка 0 % по НДС к внешнеэкономической сделке не может быть применена. Однако, если впоследствии налогоплательщик подтвердит свое право на ставку 0 %, будет осуществлен возврат ранее уплаченных средств. Необходимо подчеркнуть, что вместе с установленными документами в налоговые органы представляется налоговая декларация (п. 9 ст. 165 Налогового кодекса Российской Федерации).

От НДС освобожден ввоз на территорию Российской Федерации следующих товаров и ценностей (ст. 150 Налогового кодекса Российской Федерации):

1) товаров, ввозимых в качестве безвозмездной помощи (содействия) Российской Федерации согласно подзаконному акту Правительства РФ

2) материалов для изготовления иммунобиологических лекарственных препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (в соответствии с перечнем, утвержденным Правительством Российской Федерации);

3) культурных ценностей, приобретенных государственными или муниципальными учреждениями, культурных ценностей, полученных в дар государственными и муниципальными учреждениями культуры, государственными и муниципальными архивами, а также культурных ценностей, передаваемых в качестве дара учреждениям, отнесенным к особо ценным объектам культурного и национального наследия народов Российской Федерации;

4) всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

5) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

6) технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, в соответствии с перечнем, утвержденным Правительством Российской Федерации;

7) необработанных природных алмазов;

8) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

9) валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг – акций, облигаций, сертификатов, векселей;

10) продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации;

11) других.

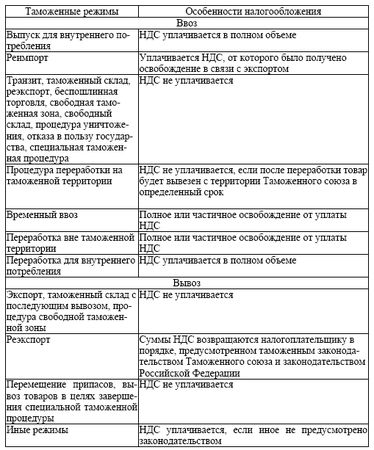

Порядок применения норм в отношении НДС зависит от таможенной процедуры, под которую помещены товары (табл. 2). Налоговый кодекс Российской Федерации (в частности, ст. 151) дополняет в данном случае таможенное законодательство в части регулирования порядка взимания налогов при перемещении товаров за пределы страны.

Международным договором, участником которого является Российская Федерация, может быть предусмотрена отмена таможенного контроля и таможенного оформления перемещаемых через таможенную границу Российской Федерации товаров. В этом случае взимание налога производится налоговыми органами в соответствии с нормами ст. 152 Налогового кодекса Российской Федерации. Объектом налогообложения в этом случае признается стоимость приобретенных товаров, ввозимых на территорию Российской Федерации, включая затраты на их доставку до границы Российской Федерации. НДС уплачивается одновременно с оплатой стоимости товаров, но не позднее 15 календарных дней после принятия на учет товаров, ввезенных на таможенную территорию Российской Федерации.

Налоговая база по НДС в случае ввоза товаров на территорию России определяется как сумма таможенной стоимости, таможенной пошлины и акцизов (по подакцизным товарам). Если на территорию России ввезены продукты переработки товаров, ранее помещенных под процедуру переработки вне таможенной территории страны, то налоговая база будет определяться как стоимость такой переработки. В случаях ввоза товаров, помещенных под процедуру свободной таможенной зоны, на остальную территорию России или при их передаче лицам, не являющимся резидентами такой зоны, налоговая база рассчитывается исходя из величин таможенной стоимости, таможенной пошлины с учетом правил таможенного законодательства.

При исчислении и уплате НДС предусмотрен механизм применения налоговых вычетов (ст. 171 Налогового кодекса Российской Федерации). Организации при ввозе товаров на территорию Российской Федерации под процедурами выпуска для внутреннего потребления, временного ввоза, переработки вне таможенной территории, переработки для внутреннего потребления имеют право на вычет НДС, уплаченный при приобретении товаров. Налоговые агенты пользуются аналогичными правами. Иностранные лица, не состоящее на учете в российских налоговых органах, могут воспользоваться вычетом по НДС в случае приобретения или ввоза товаров на таможенную территорию Российской Федерации для ведения своей деятельности. Однако, для вычета иностранное лицо должно встать на учет в налоговом органе в России. Вычетам подлежат суммы НДС при частичной оплате поставки товаров. Вычет по НДС возможен в тех случаях, когда при ввозе товаров в Российскую Федерацию они приняты на учет и оформлены соответствующие первичные документы по операции.

Таблица 2 – НДС при перемещении товаров через таможенную границу Российской Федерации, помещенных под различные таможенные процедуры

Если на таможенную территорию Российской Федерации ввезены основные средства, оборудование к установке, нематериальные активы, применение вычета по НДС осуществляется после принятия этого имущества к учету (ст. 172 Налогового кодекса Российской Федерации). Учет товаров и имущественных прав ведется в национальной валюте, в связи с чем их стоимость пересчитывается по курсу Центрального банка Российской Федерации на дату принятия ценностей к учету. Сумма НДС, подлежащая уплате в бюджет, рассчитывается как разница между начисленным, восстановленным НДС и суммой налоговых вычетов по НДС. При превышении НДС, подлежащего к вычету, над начисленным НДС налогоплательщику необходимо возместить из бюджета сложившуюся сумму превышения по НДС.

Согласно п. 2 ст. 164 Налогового кодекса Российской Федерации, при ввозе товаров на таможенную территорию России НДС может исчисляться по ставке 10 %. Ставка НДС 10 % распространяется на отдельные категории товаров:

1) продовольственные товары (мясо и мясопродукты, молоко и молокопродукты, яйца и яйцепродукты, масло растительное, маргарин, сахар, соль, зерно, хлеб и хлебобулочные изделия, крупы, макаронные изделия и др.);

2) товары для детей (трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп, включая верхние трикотажные изделия, бельевые трикотажные изделия, чулочно-носочные изделия, прочие трикотажные изделия: перчатки, варежки, головные уборы; швейные изделия, в том числе изделия из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп; верхняя одежда (в том числе плательной и костюмной группы), нательное белье, головные уборы; кровати детские; матрацы детские; коляски; тетради школьные; игрушки; пластилин; пеналы; счетные палочки и пр.);

3) периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера; книжная продукция, связанная с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

4) медицинские товары отечественного и зарубежного производства: лекарственные средства, включая лекарственные средства, предназначенные для проведения клинических исследований, лекарственные субстанции, в том числе внутриаптечного изготовления.

Особенности взимания акцизов при перемещении товаров через таможенную территорию Российской Федерации установлены ст. 184, 185, 186, 186.1, 191 Налогового кодекса Российской Федерации.

В составе общих норм пп. 3 п. 1 ст. 179 Налогового кодекса Российской Федерации в качестве налогоплательщиков акцизов признаются лица, осуществляющие перемещение товаров через границу Таможенного союза. Согласно пп. 13 п. 1 ст. 182 Кодекса, объектом налогообложения акцизами выступает ввоз подакцизных товаров на таможенную территорию Российской Федерации.

Ст. 184 Налогового кодекса Российской Федерации предусматривает случаи освобождения от уплаты акцизов при реализации подакцизных товаров за пределы территории Российской Федерации. Акцизы не уплачиваются при вывозе товаров в режиме экспорта, а также вывозе товаров в портовую особую экономическую зону. Для получения освобождения от уплаты акциза налогоплательщик должен представить в налоговый орган банковскую гарантию. Она является обеспечением уплаты налога в случаях, если налогоплательщик не представит документы, подтверждающие право на освобождение от уплаты акциза при вывозе товаров. Налоговый орган обязан уведомить банк об уплате налога или подтверждении права на освобождение от уплаты акциза.

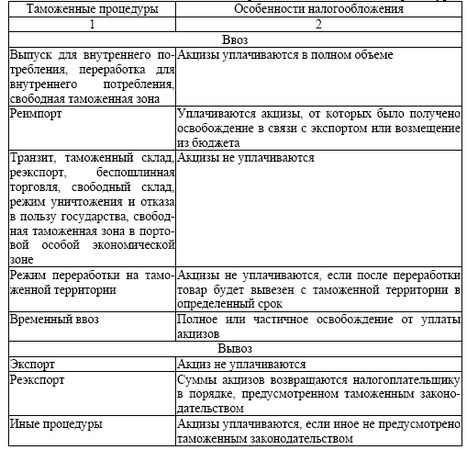

Ст. 185 Налогового кодекса Российской Федерации определяет особенности налогообложения при перемещении подакцизных товаров через таможенную границу Таможенного союза в случаях помещения их под различные таможенные процедуры (табл. 3).

Ст. 186 Налогового кодекса Российской Федерации устанавливает особенности взимания акциза по подакцизным товарам Таможенного союза при их перемещении между странами-членами Таможенного союза. При их ввозе взимание акцизов является функцией налоговых органов Российской Федерации. При вывозе возникающее право на освобождение от уплаты акцизов устанавливается Правительством Российской Федерации и согласуется международными договорами между участниками Таможенного союза.

Согласно договору о Таможенном союзе и Едином экономическом пространстве, для товаров, прошедших зону таможенного контроля и все необходимые процедуры, отменены таможенный контроль и таможенное оформление при дальнейшем движении по территории Таможенного союза.

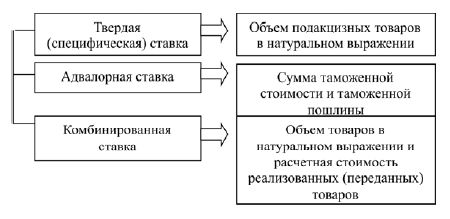

Правила определения налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации установлены ст. 191 НК РФ. В зависимости от вида применяемой ставки акциза осуществляется расчет налоговой базы (рис. 4).

Помимо отраженных на рис. 4, при применении адвалорных (в процентах) налоговых ставок налоговая база по акцизам определяется как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость (пп. 3 п. 2 ст. 187 Налогового кодекса Российской Федерации).

Таблица 3 – Акцизы при перемещении товаров через таможенную границу Таможенного союза, помещенных под различные таможенные процедуры

Если в составе ввозимых товаров есть товары, подвергшиеся переработки вне таможенной территории России, налоговая база по ним определяется в зависимости от ставки таможенной пошлины (адвалорная, твердая, комбинированная).

При реализации конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, налоговая база для исчисления акцизов определяется как объем товаров в натуральном выражении или как стоимость реализованных (переданных) подакцизных товаров.

Рис. 4. Порядок определения налоговой базы в случаях применения разных ставок акцизов

Налоговая база определяется отдельно по каждому виду подакцизного товара. При определении налоговой базы выручка налогоплательщика, полученная в иностранной валюте, пересчитывается в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату реализации подакцизных товаров.

Налоговые ставки по акцизам предусмотрены ст. 193 Налогового кодекса Российской Федерации. Ставки дифференцированы по видам подакцизных товаров и периодам действия ставок. В приложении 2 приведены отдельные ставки акцизов в соответствии с налоговым законодательством.

Таможенные сборы взимаются на основании ст. 72 Таможенного кодекса Таможенного союза. Их размер должен быть сопоставим с суммой затрат таможенных органов на совершение контрольных действий с перевозимым товаром. Размер сборов устанавливается законодательством каждого из государств-членов Таможенного союза. Так, в России этот вопрос регулируется Федеральным законом от 27.11.2010 № 311-ФЗ . Сборы, согласно ст. 123, включают:

1) таможенные сборы за таможенное оформление;

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение (на складе временного хранения).

Таможенные сборы уплачиваются, как правило, либо одновременно

с подачей таможенной декларации, либо до совершения необходимых действий на таможенной границе. В частности, таможенные сборы за таможенное сопровождение должны быть уплачены до начала фактического осуществления таможенного сопровождения. При уплате сборов средства плательщиков перечисляются на счет Федерального казначейства. В ст. 131 упомянутого ранее закона предусмотрены товары и операции, в отношении которых сборы не взимаются. Например, таможенные сборы не уплачиваются за таможенное оформление культурных ценностей, помещаемых под таможенный режим временного ввоза или таможенный режим временного вывоза государственными или муниципальными музеями, архивами, библиотеками; наличной валюты стран-членов Таможенного союза, ввозимой или вывозимой центральными банками стран, за исключением памятных монет; товаров, ввозимых на территорию Калининградской области и помещаемых под процедуру свободной таможенной зоны и др.

Ставки таможенных сборов определяются ст. 130 Федерального закона от 27.11.2010 № 311-ФЗ и Постановлением Правительства Российской Федерации от 28.12.2004 г. № 863 . В частности, ставки сборов за таможенное оформление приведены в табл. 4.

Таблица 4 – Таможенные сборы за осуществление таможенных операций