В целом за таможенное оформление сумма таможенного сбора не может быть более 100 000 руб. Кроме того, если таможенная декларация подается в электронной форме, ставки сборов снижаются до величины, равной 75 % от установленных размеров.

Если вывозятся товары, не облагаемые вывозными таможенными пошлинами, размер таможенного сбора уплачивается в сумме 1000 руб. (при любой таможенной процедуре и стоимости товара). При этом необходимо, чтобы в декларации были указаны только не облагаемые пошлинами при вывозе товары. При таможенном оформлении ввозимых на таможенную территорию Российской Федерации и вывозимых с таможенной территории Российской Федерации ценных бумаг, номинированных в иностранной валюте, таможенные сборы за таможенное оформление уплачиваются в размере 500 рублей в отношении партии ценных бумаг, оформленных по одной таможенной декларации.

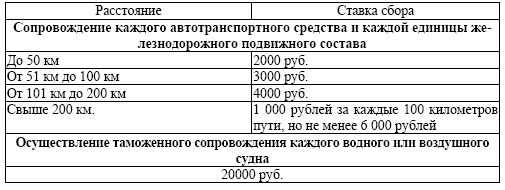

Ставки таможенных сборов за таможенное сопровождение зависят от пути перемещения при использовании автотранспорта или железнодорожных путей (табл. 5).

Таблица 5 – Ставки таможенных сборов за сопровождение грузов

Таможенные сборы за таможенное хранение уплачиваются в размере 1 руб. за каждые 100 кг веса в день. Для специально оборудованных помещений при хранении отдельных видов товаров ставка увеличивается до 2 руб. в день.

Таможенный кодекс Таможенного союза включает положения по определению объекта обложениями таможенными пошлинами, налогами, устанавливает порядок их исчисления и уплаты. Предусмотрен также порядок изменения срока уплаты пошлин и налогов, исчисления авансовых платежей, обеспечения уплаты и взыскания таможенных платежей, возврата излишне уплаченных или излишне взысканных пошлин и налогов. Обязанности плательщиков таможенных пошлин, налогов в связи с перемещением товаров через таможенную границу возлагаются на декларантов или иных лиц, которые должны уплатить соответствующие пошлины и налоги.

Сроки уплаты таможенных пошлин и налогов, указанные в ст. 82 Таможенного кодекса Таможенного союза, зависят от ряда условий ввоза и вывоза товаров и, прежде всего, от выбранной таможенной процедуры. В общем случае при ввозе товаров возникновение обязанности по уплате пошлин и налогов происходит в момент пересечения товарами таможенной границы. Сроки уплаты пошлин и налогов определяются законодательством стран-членов Таможенного союза, а также международными договорами. При помещении товаров под таможенную процедуру выпуска для внутреннего потребления обязанность по уплате пошлин и налогов возникает с момента регистрации таможенной декларации уполномоченным органом. Уплатить пошлины и налоги необходимо до выпуска товаров на территорию единого пространства в соответствии с принятой таможенной процедурой. Аналогичные правила действуют в отношении товаров, вывозимых под процедурой экспорта.

В случаях помещения товаров под процедуру переработки для внутреннего потребления таможенные пошлины и налоги не уплачиваются, пока товары находятся на стадии переработки. К продуктам переработки затем применяется процедура выпуска для внутреннего потребления с уплатой ввозных пошлин и налогов.

Участник внешнеэкономических операций может получить отсрочку или рассрочку по уплате таможенных пошлин и налогов при наличии ряда оснований :

• причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

• задержка этому лицу финансирования из федерального бюджета или оплаты выполненного этим лицом государственного заказа;

• товары, перемещаемые через таможенную границу, являются товарами, подвергающимися быстрой порче;

• осуществление лицом поставок на основании международных договоров;

• осуществление ввоза товаров, в том числе сырья, материалов, технологического оборудования, комплектующих и запасных частей к нему, для их использования в промышленной переработке.

Отсрочка и рассрочка представляются по заявлению плательщика, в котором необходимо указать, помимо прочих данных, срок и график погашения суммы таможенной пошлины. Решение о возможности применения отсрочки или рассрочки сообщается заявителю в письменной форме в течение 10 рабочих дней.

Однако, есть случаи, когда отсрочка или рассрочка невозможны: в отношении претендующего на изменение сроков уплаты пошлин и налогов лица возбуждено уголовное дело по признакам преступления, связанного с нарушениями таможенного законодательства Российской Федерации; возбуждена процедура банкротства.

Отсрочка или рассрочка уплаты таможенных пошлин предоставляется на срок до шести месяцев. Отсрочка и рассрочка распространяются на один или все виды таможенных пошлин в их полном или частичном размере. Более облегченные условия уплаты пошлин являются платными. Декларанты должны уплатить проценты, рассчитанные на размер таможенной пошлины в соответствии с законодательством страны-члена Таможенного союза.

В Таможенном кодексе раскрыты случаи предоставления обеспечения уплаты таможенных платежей :

1) перевозка товаров в соответствии с таможенной процедурой таможенного транзита;

2) изменение сроков уплаты таможенных пошлин, налогов, если это предусмотрено международными договорами и (или) законодательством государств – членов таможенного союза;

3) помещение товаров под таможенную процедуру переработки товаров вне таможенной территории;

4) выпуск товаров в условиях, когда требуется проведение их экспертизы, анализ образцов и т. д.;

5) иные случаи, предусмотренные законодательством государств – членов таможенного союза, международными договорами.

В качестве способов обеспечения уплаты таможенных платежей определены: залог товаров и иного имущества; банковская гарантия; перечисление денежных средств; поручительство. Способ обеспечения выбирается плательщиком. Размер обеспечения зависит от суммы таможенных платежей, процентов, подлежащих уплате при выпуске товаров для свободного обращения или их вывозе в соответствии с таможенным режимом экспорта.

Взыскание таможенных платежей и налогов осуществляется таможенными органами при неуплате или неполной их уплате в установленные сроки хозяйствующим субъектом (глава 18 Федерального закона от 27.11.2010 № 311-ФЗ). До применения мер по принудительному взысканию таможенных пошлин, налогов таможенный орган выставляет лицу, ответственному за их уплату, требование об уплате таможенных платежей.

Меры принудительного взыскания таможенных платежей не применяются в следующих случаях (п. 5 ст. 348 Таможенного кодекса):

• если требование об уплате таможенных платежей не выставлено в течение трех лет со дня истечения срока их уплаты либо со дня наступления события, влекущего обязанность лиц уплачивать таможенные пошлины, налоги;

• если размер неуплаченных сумм таможенных пошлин, налогов не превышает 5 евро по курсу валюты страны-члена Таможенного союза, на территории которой возникла обязанность по уплате пошлин и налогов.

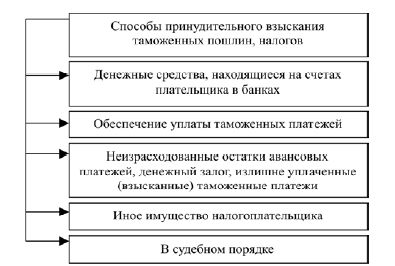

Взыскание таможенных платежей может быть организовано за счет следующих финансовых ресурсов (рис. 5).

Рис. 5. Способы принудительного взыскания таможенных платежей

Решение о бесспорном взыскании средств со счетов плательщика в банке принимается таможенным органом не позднее 60 календарных дней со дня истечения срока исполнения требования об уплате таможенных платежей. В случае обращения взыскания в отношении различных способов обеспечения уплаты таможенных платежей уплату налогов и пошлин осуществляет гарант, поручитель налогоплательщика. Уплата осуществляется также из сумм денежного залога.

Согласно ст. 156 Федерального закона от 27.11.2010 № 311-ФЗ, на имущество налогоплательщика может быть наложен арест как действие таможенного органа с санкции прокурора по ограничению права собственности плательщика таможенных пошлин, налогов. Однако, такие меры применяются, если таможенные органы располагают доказательствами, что налогоплательщик примет меры скрыться или скрыть свое имущество. Арест распространяется только на то имущество, которого достаточно для покрытия расходов на уплату таможенных пошлин и налогов. При этом арест может быть полным или частичным, его наложение осуществляется в присутствии понятых.

При неисполнении требования об уплате таможенных платежей и недостаточности или отсутствии денежных средств на счетах плательщика либо отсутствии информации о счетах плательщика таможенные органы вправе взыскивать подлежащие уплате таможенные платежи за счет неизрасходованного остатка невостребованных сумм авансовых платежей или денежного залога, либо за счет иного имущества плательщика, в том числе за счет наличных денежных средств.

Распоряжение таможенного органа о бесспорном списании средств с банковского счета должно быть исполнено не позднее операционного дня, следующего за получением такого распоряжения.

Пени начисляются за каждый календарный день просрочки уплаты таможенных пошлин, налогов начиная со дня, следующего за днем истечения сроков уплаты таможенных пошлин, налогов, по день исполнения обязанности по уплате таможенных пошлин, налогов либо по день принятия решения о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов. Расчет пеней производится на основе ставки рефинансирования Центрального банка Российской Федерации: за каждый день просрочки начисляется одна трехсотая ставки рефинансирования Центрального банка Российской Федерации от суммы неуплаченных таможенных платежей (недоимки). Весьма важными для налогоплательщика являются следующие положения. В случае просрочки платежа вместе с пени уплачиваются суммы недоимки, имевшие место в деятельности налогоплательщика. Сроки уплаты пени и сумм таможенных пошлин, налогов совпадают. Однако пени могут быть перечислены не позднее одного месяца со дня уплаты сумм таможенных пошлин, налогов. Подача заявления о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов не отменяет обязанности по уплате недоимки и пеней.

Требование об уплате таможенных платежей оформляется извещением таможенного органа в письменной форме. Форма требования включает в себя следующие данные:

• сумма подлежащих уплате таможенных платежей;

• размер пеней и (или) процентов, начисленных на день выставления требования;

• срок уплаты таможенных платежей;

• срок исполнения требования;

• меры по принудительному взысканию таможенных платежей и обеспечению их взыскания, которые применяются в случае неисполнения требования плательщиком;

• основания выставления требования.

Требование необходимо направить налогоплательщику не позднее 10 рабочих дней со дня обнаружения фактов неуплаты или неполной уплаты таможенных платежей. Все выявленные нарушения должны быть оформлены актами таможенных органов. Уточненное требование об уплате обязательных платежей также направляется в течение 10 дней с момента установления изменения обязанности по уплате налогов, пошлин. На исполнение требования отводится не менее 10 рабочих дней и не более 20 календарных дней со дня получения указанного требования. Уточненное требование должно быть исполнено в течение 10 рабочих дней со дня получения уточненного требования. Применение мер по принудительному взысканию таможенных платежей является следствием неисполнения выставленных таможенными органами требований.

Возврат таможенных пошлин и налогов осуществляется в соответствии с положениями главы 17 Федерального закона от 27.11.2010 № 311-ФЗ. Возврату, как правило, подлежат излишне уплаченные суммы пошлин и налогов. Основанием их уплаты является заявление налогоплательщика, представленное в таможенный орган не позднее трех лет со дня их уплаты либо взыскания. Если факт излишней уплаты установлен таможенным органом, он обязан сообщить об этом налогоплательщику не позднее одного месяца со дня обнаружения. Заявление о возврате таможенных пошлин и налогов налогоплательщику должно быть рассмотрено в течение месяца. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных пошлин, налогов, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период нарушения срока возврата.

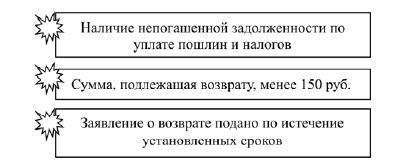

Возврат уплаченных сумм может быть заменен по желанию налогоплательщика зачетом уплаты налогов и пошлин в счет аналогичных платежей, пеней и штрафов. Законодательством предусмотрены случаи, когда возврат таможенных пошлин и налогов невозможен (рис. 6).

Рис. 6. Условия, при которых возврат пошлин и налогов невозможен

Законодательством также предусмотрены другие случаи возврата таможенных пошлин и налогов:

1) плательщик получает отказ в выпуске товаров в выбранном режиме;

2) таможенная декларация отозвана;

3) законодательством предусмотрен возврат уплаченной суммы налога и пошлины при помещении товаров под процедуры реэкспорта, уничтожения, отказа в пользу государства, реимпорта;

4) таможенная процедура изменена и предусматривает более низкие налоги и пошлины;

5) восстановлены режим наиболее благоприятствуемой нации и тарифных преференций;

6) возврат (полностью или частично) предварительной специальной, антидемпинговой и компенсационной пошлины в соответствии с законодательством.

При недостаточности средств на банковском счете в целях погашения задолженности взыскание может быть обращено на иное имущество плательщика.

Задолженность по таможенным пошлинам и налогам может признана безнадежной в ряде случаев, в том числе, в результате признания должника-индивидуального предпринимателя банкротом, при ликвидации организации, в случаях смерти лица, а также принятия судом акта, согласно которому, уполномоченные органы утрачивают возможность взыскания средств.

Приказ Минфина России от 12.11.2013 № 107н устанавливает Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление таможенных и иных платежей от внешнеэкономической деятельности, а также Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов, иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами. Указанные нормы призваны обеспечить автоматизированную обработку информации, содержащуюся в расчетных документах органами Федерального казначейства, налоговыми и таможенными органами. Один расчетный документ на перечисление таможенных платежей составляется по одному таможенному платежу в соответствии с бюджетной классификацией Российской Федерации по одному коду.

2.3. Особенности налогообложения в рамках различных таможенных процедур

Перемещение товаров через таможенную границу Таможенного союза (с 01.01.2015 – Евразийского экономического союза) связано с необходимостью декларирования товаров, которое осуществляется непосредственно лицом самостоятельно или его представителем. Декларация может быть оформлена в письменной или электронной форме. В случаях представления письменного варианта требуется электронная копия декларации. Различают четыре вида декларации (в зависимости от выбранной таможенной процедуры и лиц-декларантов): декларация на товары; транзитная декларация; пассажирская таможенная декларация; декларация на транспортное средство. Декларант обязан также представлять документы, послужившие основой для составления декларации. Таможенный орган должен произвести регистрацию деклараций в течение двух часов или отказать в регистрации по следующим основаниям:

• декларация представлена не тем лицом, которое должно было это сделать;

• в декларации указаны не все необходимые данные;

• декларация не оформлена должным образом, отсутствуют соответствующие способы ее удостоверения;

• с товаром не произведены необходимые действия при прохождении таможенных процедур на границе;

• декларация представлена таможенному органу, не уполномоченному регистрировать декларацию.

Рассмотрим порядок установления сроков для представления таможенной декларации в таможенные органы при перемещении товаров через границу (табл. 6).