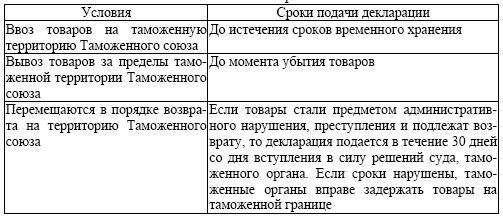

Таблица 6 – Сроки представления таможенной декларации в таможенные органы

Таможенная декларация может быть подана до момента ввоза товаров на таможенную территорию. При этом некоторые данные, которые пока не известны декларанту, могут отсутствовать в декларации. Их следует внести позднее. При дальнейшем оформлении товаров на таможенной границе при изменении их стоимости или объема необходимо представить документы, подтверждающие эти факты. Если в течение 30 дней товары не предъявлены таможенному органу, уполномоченный орган вправе отказать в выпуске таких товаров.

Подчеркнем, что вместе с таможенной декларацией в таможенный орган участник внешнеэкономической деятельности представляет:

• договоры международной купли-продажи или другие виды договоров, заключенных при совершении внешнеэкономической деятельности;

• коммерческие документы, находящиеся в распоряжении декларанта;

• перевозочные документы, подтверждающие процедуру перемещения товаров;

• документы, подтверждающие соблюдение ограничений, запретов;

• документы, подтверждающие уплату таможенных пошлин и налогов, а также право на льготы по их уплате;

• документы, обосновывающие применение кодов Товарной номенклатуры ВЭД;

• документы, подтверждающие происхождение товаров;

• документы, содержащие обоснование заявленной таможенной стоимости товаров;

• другие документы согласно законодательству.

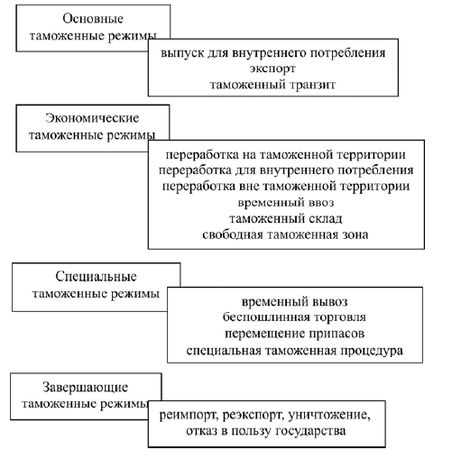

Выбор таможенной процедуры (рис. 7) осуществляется лицом, осуществляющим перемещение товаров через таможенную границу, самостоятельно, а разрешение помещения под выбранную процедуру – с разрешения таможенного органа. Действие таможенной процедуры начинается с момента выпуска товаров под соответствующей процедурой.

Применение таможенных процедур регулируется как Таможенным кодексом Таможенного союза, так и законодательством стран-членов Таможенного союза.

Согласно пп. 26 п. 1 ст. 4 Таможенного кодекса, таможенная процедура представляет собой совокупность норм, определяющих порядок распоряжения и использования товаров, находящихся на территории Таможенного союза или за ее пределами. В разделе 6 Таможенного кодекса раскрыты особенности применения таможенных процедур, включая сроки их действия.

Таким образом, таможенная процедура устанавливает направление перемещения через таможенную границу; цель перемещения; статус товаров; условия помещения товаров под соответствующую процедуру; применения ограничений, установленных законодательством о регулировании ВЭД; порядок уплаты таможенных пошлин и налогов.

Рассмотрим особенности таможенных процедур с точки зрения движения товаров через границу, пребывания на границе и налогообложения.

Рис. 7. Виды таможенных процедур, предусмотренные Таможенным кодексом Таможенного союза

Выпуск товаров для внутреннего потребления – это таможенный режим, при котором иностранные товары, ввезенные на таможенную территорию Таможенного союза, используются без ограничений. Приобрести статус находящихся в свободном обращении товары могут при соблюдении следующих условий:

• уплачены таможенные пошлины и налоги;

• соблюдены ограничения, установленные законодательством, а также представлены документы, подтверждающие соблюдение ограничений в случаях применения специальных защитных, антидемпинговых и компенсационных мер.

Товары, произведенные в странах-членах Таможенного союза при вывозе их в другие страны для постоянного нахождения за пределами Таможенного союза, могут быть помещены под процедуру экспорта. Режим экспорта применяется на следующих условиях:

• уплачены вывозные таможенные пошлины, за исключением случаев, когда предусмотрены льготы по уплате пошлин;

• соблюдены запреты и ограничения, установленные законодательно; • представлены сертификаты о происхождении товаров, вошедших в перечень Комиссии Таможенного союза.

Регулирование деятельности по экспорту отражено в Федеральном законе от 18.07.1999 г. № 183-ФЗ "Об экспортном контроле".

Режим таможенного транзита предусмотрен для как для иностранных товаров, так и для товаров Таможенного союза, перемещаемых без уплаты таможенных пошлин, налогов, а также без применения к товарам мер нетарифного и технического регулирования. Перемещение товаров под процедурой экспорта по территории стран-членов Таможенного союза не требует оформления процедуры таможенного транзита. Данная процедура может быть разрешена таможенными органами, если представлены необходимые документы, включая транзитную декларацию, транспортные средства международной перевозки оборудованы в соответствии с требованиями и т. д. В целях обеспечения применения процедуры таможенного транзита предпринимаются следующие меры: установление таможенного сопровождения, установление маршрута перевозки. Срок таможенного транзита не может превышать срок, определяемый из расчета не более одного месяца на каждые две тысячи километров.

Переработка на таможенной территории – это процедура, предполагающая ввоз иностранных товаров с целью их переработки на таможенной территории в течение установленного срока (срока переработки товаров) при условии вывоза продуктов переработки с таможенной территории Таможенного союза в определенный срок. Устанавливается полное условное освобождение от уплаты таможенных пошлин, налогов. Комиссия Таможенного союза вправе определять товары, запрещенные к применению данной процедуры. Нормы, определяющие порядок применения процедуры переработки на таможенной территории, включают условия помещения товаров под таможенный режим, виды операций и сроки переработки товаров, порядок идентификации иностранных товаров в продуктах переработки, нормы выхода продуктов переработки и отходов, порядок налогообложения остатков на территории Таможенного союза.

Различают следующие способы идентификации иностранных товаров для переработки на таможенной территории в продуктах переработки:

1) проставление заявителем, переработчиком или должностным лицом таможенного органа печатей, штампов, цифровой или другой маркировки на ввезенные товары;

2) подробное описание ввезенных товаров, их фотографирование, изображение в масштабе;

3) сопоставление результатов исследования проб или образцов ввезенных товаров и результатов их переработки;

4) использование серийных номеров или другой маркировки производителя ввезенных товаров.

Операции по переработке включают следующие действия:

1) собственно переработку или обработку товаров;

2) изготовление новых товаров, в том числе монтаж, сборку или разборку товаров;

3) ремонт товаров, в том числе их восстановление, замену составных частей, восстановление их потребительских свойств;

4) использование иностранных товаров в качестве сырья для производства товарной продукции.

Срок переработки товаров установлен в пределах трех лет, кроме случаев, когда срок продлен. Данный срок включает процесс переработки, а также время, затрачиваемое на вывоз продуктов переработки.

Отходы, образовавшиеся в результате переработки товаров, необходимо поместить под иные таможенные процедуры. Таможенная стоимость отходов определяется решением Комиссии Таможенного союза. Потери, сложившиеся в результате производственной переработки, не подлежат помещению под таможенные процедуры.

Режим переработки для внутреннего потребления отличается от ранее рассмотренного тем, что ввезенные товары после их переработки должны быть помещены под процедуру выпуска для внутреннего потребления. На этапе переработки пошлины и налоги не уплачиваются, но при последующем выпуске уплачиваются в полном объеме.

Данная процедура может быть применен в следующих случаях:

1) суммы таможенных пошлин, подлежащие уплате в отношении продуктов переработки, ниже тех, которые подлежали бы уплате на день помещения ввезенных товаров под таможенный режим переработки для внутреннего потребления, если бы они были выпущены для свободного обращения;

2) таможенные органы могут идентифицировать ввезенные товары в продуктах переработки;

3) продукты переработки не могут быть восстановлены в первоначальном состоянии экономически выгодным способом;

4) представлены документы, раскрывающие условия переработки.

Операции по переработке включают собственно переработку, при которой первоначальные товары теряют свои индивидуальные свойства, в том числе монтаж, сборку или разборку товаров. Не признаются операциями по переработки товаров действия, обеспечивающие сохранность товаров, выращивание животных, растений, копирование и размножение информации. Срок переработки товаров не должен превышать одного года. Обязанность по уплате пошлин и налогов возникает с момента регистрации таможенной декларации таможенным органом. Пошлины и налоги применяются к продуктам переработки.

Переработка вне таможенной территории представляет собой таможенную процедуру, при которой товары вывозятся с таможенной территории для переработки с последующим ввозом на территорию Таможенного союза с полным условным освобождением от уплаты вывозных таможенных пошлин и налогов. Товары в процессе переработки могут быть заменены на аналогичные иностранные товары (совпадают по описанию, техническим характеристикам), если товары подвергаются ремонту, перемещаются трубопроводным транспортом. Ст. 255 Таможенного кодекса Таможенного союза устанавливает методы идентификации товаров в продуктах их переработки:

1) проставление заявителем или должностным лицом таможенного органа печатей, штампов, цифровой или другой маркировки на вывозимые товары;

2) подробное описание товаров, их фотографирование, изображение в масштабе;

3) сопоставление результатов исследования предварительно взятых проб или образцов вывозимых товаров и продуктов их переработки;

4) использование серийных номеров или другой маркировки производителя вывозимых товаров;

5) иные способы идентификации.

Срок переработки товаров вне таможенной территории не должен превышать двух лет. Срок переработки может быть продлен в пределах двухлетнего срока в течение 10 дней, которые отводятся для рассмотрения заявления лица, получившего разрешение на переработку товаров вне таможенной территории.

Данная таможенная процедура предполагает представление отчетности не реже одного раза в месяц, подтверждающей соблюдение всех требований в рамках процедуры переработки. Если товары для переработки вывозятся партиями, то контроль за соблюдением объемов переработки осуществляется в течение 30 дней с момента окончания такой переработки.

Продукты переработки должны быть помещены под таможенную процедуру реимпорта, экспорта или выпуска для внутреннего потребления. Уплата таможенных пошлин и налогов в случаях выбора процедуры выпуска для внутреннего потребления производится исходя из стоимости продуктов переработки, непосредственно процесса переработки. В случае помещения товаров под таможенную процедуру экспорта таможенная стоимость товаров определяется на дату регистрации таможенной декларации при помещении товаров под процедуру переработки вне таможенной территории. При этом с суммы вывозных таможенных пошлин уплачиваются проценты, начисляемые за период нахождения товаров под процедурой переработки, как если бы этот период был периодом действия отсрочки по уплате пошлин.

Временный ввоз – предполагает временное использование иностранных товаров на таможенной территории Таможенного союза с полным или частичным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам мер нетарифного регулирования. При этом товары должны быть в последующем помещены под процедуру реэкспорта. Процедуру временного ввоза нельзя применять в отношении пищевых продуктов, напитков, табачных изделий, промышленных отходов, запрещенных к ввозу товаров. Примечательно, что временно ввезенные товары должны оставаться в неизменном состоянии и находится в пользовании декларанта. При получении разрешения таможенного органа декларант, тем не менее, может передать товары иному лицу в пользование. Соблюдение всех требований в рамках процедуры временного ввоза при этом является обязательным. Срок действия процедуры – два года, однако, он может быть более коротким, а также может быть продлен таможенным органом.

Международными договорами, Комиссией Таможенного союза определяется перечень товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения. Пошлины и налоги не уплачиваются, в случае временного ввоза :

• контейнеров, поддонов, других видов многооборотной тары и упаковок;

• товаров в рамках развития внешнеторговых отношений, международных связей в сфере науки, культуры, кинематографии, спорта и туризма;

• с целью оказания международной помощи.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории уплачивается 3 % суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были помещены под процедуру выпуска для внутреннего потребления. Периодичность уплаты пошлин и налогов определяется в этом случае таможенным органом.

Если после применения процедуры временного ввоза товары помещаются под процедуру выпуска для внутреннего потребления, ставки ввозных пошлин и налогов определяются на день регистрации таможенной декларации, представленной в момент помещения товаров под процедуру временного ввоза. На суммы пошлин и налогов, подлежащих уплате, начисляются проценты, как если бы декларант получил отсрочку по их уплате на период временного ввоза. Проценты, однако, могут быть отменены для отдельных категорий товаров, например, для гражданских пассажирских самолетов .

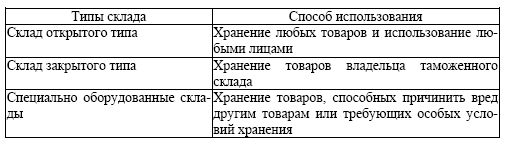

Значительный интерес представляет режим таможенного склада. При его применении в отношении ввезенных иностранных товаров таможенные пошлины, налоги не уплачиваются. Общий срок хранения товаров под процедурой склада не может превышать трех лет. Хранение товаров организовано на таможенном склад – специально выделенном и обустроенном для этих целей помещении и (или) открытых площадках.

Если срок годности товара составляет менее 180 дней со дня декларирования товара на границе, его не следует помещать на склад таможенного хранения. Процедура таможенного склада может на время заменить таможенную процедуру переработки на таможенной территории или временного ввоза. Если товары имеют ограниченный срок годности, но были помещены под эту процедуру, то за 180 дней до окончания срока годности товары следует поместить под иную процедуру. Товары, помещенные на таможенный склад, могут подвергаться различным действиям, указанным в Таможенном кодексе, включая сортировку, дробление партий, маркировку, упаковку, отбор проб и образцов и т. д.

В режиме таможенного склада могут храниться товары, помещенные под процедуру экспорта, но в течение 6 месяцев. Если таможенный склад прекращает свою деятельность, товары следует поместить на другой склад или под другую таможенную процедуру в течение 60 дней со дня, следующего за днем принятия решения о прекращении деятельности склада. Допускается одновременное применение процедуры таможенного склада с другими процедурами. Однако, при этом товары в течение трех рабочих дней должны быть вывезены с территории таможенного склада.

Таблица 7 – Типы таможенных складов

Владельцами таможенного склада могут быть юридические лица с включением их в Реестр владельцев таможенных складов. Таможенный кодекс Таможенного союза определяет обязанности владельцев таможенных складов:

1) соблюдать условия и требования, установленные законодательством отношении хранения товаров на таможенном складе;

2) вести учет хранимых товаров и представлять в таможенные органы отчетность о хранении таких товаров;

3) обеспечивать сохранность товаров, находящихся на таможенном складе; обеспечивать невозможность доступа посторонних лиц к хранимым товарам без разрешения таможенного органа;

4) уплачивать таможенные пошлины, налоги в случаях, предусмотренных законодательством

5) в случае утраты товаров, выдачи товаров без разрешения таможенных органов уплатить ввозные пошлины и налоги

6) сообщать в таможенный орган обо всех изменениях, произошедших с момента внесения в реестр владельцев таможенного склада в течение пяти рабочих дней со дня таких изменений.

К завершающим таможенным процедурам, как уже ранее было отмечено, относятся процедуры: реимпорт, реэкспорт, уничтожение, отказ в пользу государства.

Иностранные товары, помещенные под таможенную процедуру уничтожения , уничтожаются под таможенным контролем без уплаты таможенных пошлин, налогов. Товары уничтожаются за счет декларанта. Помещение отдельных товаров под режим уничтожения невозможно в отношении следующих товаров:

1) культурных ценностей;

2) видов животных и растений, находящихся под угрозой исчезновения, кроме случаев пресечения эпидемий;

3) товаров, принятых таможенными органами в качестве предмета залога, до его прекращения;

4) изъятых товаров или товаров, на которые наложен арест в соответствии с законодательством;

5) иных товаров, перечень которых может устанавливаться решением Комиссии Таможенного союза.

Таблица 8 – Сравнение процедур реимпорта и реэкспорта