При оплате стоимости проезда в отпуск за территорию Российской Федерации для целей налогообложения могут быть приняты только расходы по проезду к месту использования отпуска в той их части, которая приходится на территорию Российской Федерации. При поездке работника в отпуск самолетом в составе расходов на оплату труда могут быть приняты документально подтвержденные проездными документами расходы по проезду до аэропорта, в котором осуществляется вылет к месту отдыха, расположенному за пределами Российской Федерации (письмо Минфина России от 19.08.2005 № 03-05-02-04/159).

Денежная компенсация за неиспользованный отпуск. Расходы по выплате денежных компенсаций за неиспользованный отпуск принимаются для целей налогообложения в соответствии с п. 8 ст. 255 ТК РФ в случае, если их выплата предусмотрена трудовым законодательством.

Согласно положениям ТК РФ денежная компенсация за неиспользованный отпуск может быть выплачена работнику в двух случаях:

– при его увольнении до конца того рабочего года, за который еще не использован очередной ежегодный отпуск (ст. 127 ТК РФ);

– при замене денежной компенсацией части отпуска, превышающей 28 календарных дней (ст. 126 ТК РФ).

В обоих случаях суммы денежной компенсации уменьшают налоговую базу по налогу на прибыль при условии, что их величина исчислена в размере среднего заработка работника в соответствии с правилами ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы.

Следует также отметить, что согласно ст. 127 ТК РФ денежная компенсация при увольнении работника выплачивается за все неиспользованные отпуска. В связи с этим, если даже работнику не предоставлялись ежегодные отпуска в течение длительного периода (более двух лет), что является нарушением трудового законодательства, при увольнении работника денежная компенсация должна быть выплачена за все неиспользованные отпуска, а соответствующие расходы организации в полной мере могут быть приняты для целей налогообложения.

Согласно ст. 126 ТК РФ замена отпуска денежной компенсацией не допускается в отношении беременных женщин и работников в возрасте до восемнадцати лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

С 6 октября 2006 года (даты внесения изменений в ТК РФ) при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Если установленные правила выплаты компенсации соблюдены, то расходы организации по выдаче денежных компенсаций взамен части ежегодного оплачиваемого отпуска включаются в состав расходов по оплате труда и учитываются для целей налогообложения прибыли наряду с расходами на выплату заработной платы в месяце, в котором происходит начисление денежной компенсации.

Если компенсация выплачивается за отпуска, которые предусмотрены коллективным договором, трудовым договором, иным локальным нормативным актом организации, а не трудовым законодательством, или же если продолжительность гарантированного трудовым законодательством отпуска меньше продолжительности отпуска, установленного коллективным договором, трудовым договором или иным локальным нормативным актом организации, расходы на оплату компенсации такого отпуска (во втором случае – за часть отпуска, превышающую установленную законодательством продолжительность) не могут приниматься для целей обложения налогом на прибыль.

Это объясняется двумя обстоятельствами. Во-первых, согласно п. 24 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, и, следовательно, расходы по оплате компенсации за такой отпуск также не могут уменьшать налоговую базу. Во-вторых, ст. 255 НК РФ предусматривает возможность принятия для целей налогообложения сумм компенсации только за отпуска, которые предоставляются в соответствии с трудовым законодательством.

Вознаграждения за выслугу лет. Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности), выплачиваемые в соответствии с законодательством Российской Федерации, признаются для целей налогообложения прибыли на основании п. 10 ст. 255 НК РФ.

Большая часть нормативных актов, регулирующих порядок выплаты вознаграждений за стаж работы в той или иной отрасли хозяйствования, приняты еще союзным законодательством. В связи с этим читателям необходимо учитывать положения ст. 423 ТК РФ, согласно которой впредь до приведения законов и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим Кодексом законодательные акты бывшего СССР, действующие на территории Российской Федерации в силу положений Конституции Российской Федерации и постановления Верховного Совета РСФСР от 12.12.1991 № 2014-1 "О ратификации Соглашения о создании Содружества Независимых Государств", применяются постольку, поскольку они не противоречат ТК РФ.

Как отмечено в письме Минфина России от 05.02.2004 № 04-02-05/2/4, в расходы на оплату труда, учитываемые при расчете налоговой базы по налогу на прибыль, могут быть включены индивидуальные надбавки руководителям организации за длительный стаж работы по специальности, непрерывный стаж работы в организации, интенсивность, напряженность труда, ненормированный рабочий день, установленные в соответствии с законодательством Российской Федерации, в том объеме, в котором это предусмотрено трудовыми договорами с этими руководителями и (или) коллективными договорами.

Выплаты в рамках районного регулирования оплаты труда. В соответствии с п. 11 ст. 255 НК РФ для целей налогообложения принимаются выплачиваемые надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, производимые в соответствии с законодательством Российской Федерации.

В отличие от ранее применявшихся правил в настоящее время для целей обложения налогом на прибыль расходы на выплату районных коэффициентов и надбавок за стаж работы могут приниматься не только в размерах, определенных централизованно законодательством Российской Федерации и бывшего СССР, но также в размерах, установленных субъектами Российской Федерации, местными органами власти, а также в размерах, установленных организацией и закрепленных в коллективном договоре между администрацией организации и трудовым коллективом или же непосредственно в трудовом договоре с работником. Данный вывод подтверждается постановлением Президиума ВАС РФ от 04.06.2002 № 8982/01.

Кроме того, как указано в письме Минфина России от 18.08.2005 № 03-03-04/1/173, до принятия соответствующих нормативных правовых актов в соответствии с ТК РФ действующими признаются постановление Совмина РСФСР от 04.02.1991 № 76 "О некоторых мерах по социально-экономическому развитию районов Севера" и изданные во исполнение этого постановления решения бывших Советов Министров республик, входящих в состав РСФСР, крайисполкомов, облисполкомов и исполкомов Советов народных депутатов автономных округов. Исходя из этого для целей налогообложения прибыли могут быть приняты также районные коэффициенты, установленные вышеуказанными органами власти в соответствии с постановлением Совмина РСФСР от 04.02.1991 № 76.

Надбавки, предусмотренные законодательством Российской Федерации за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями, признаются для целей налогообложении прибыли на основании п. 12 ст. 255 НК РФ. При этом в любом случае для целей обложения налогом на прибыль расходы по оплате районных коэффициентов и надбавок за стаж работы могут приниматься в размерах, не превышающих размеры коэффициентов и надбавок, которые установлены централизованно (см. письмо Минфина России от 01.04.2002 № 04-02-06/1/57).

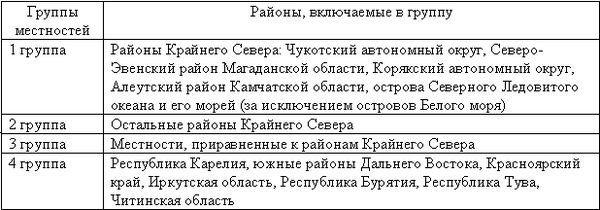

Процентная надбавка выражается в процентах к заработной плате и определяется в зависимости от возраста работника, группы местности, к которой отнесен тот или иной район (местность), и стажа работы. Для выплаты надбавки соответствующие местности классифицированы по четырем группам:

Лицам в возрасте 30 лет и более процентная надбавка устанавливается в следующем порядке:

в первой группе местностей – 10 % заработка по истечении первых шести месяцев работы с увеличением на 10 % за каждые последующие шесть месяцев работы до достижения 100 % заработка;

во второй группе местностей – 10 % заработка по истечении первых шести месяцев работы с увеличением на 10 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – 10 % заработка за каждый последующий год работы до достижения 80 % заработка;

в третьей группе местностей – 10 % заработка по истечении первого года работы с увеличением на 10 % за каждый последующий год работы до достижения 50 % заработка;

в четвертой группе местностей – 10 % заработка по истечении 1-го года работы с увеличением на 10 % за каждые последующие два года работы до достижения 30 % заработка.

Молодежи (лицам в возрасте до 30 лет, прожившим не менее одного года в районах Крайнего Севера и вступающим в трудовые отношения) процентные надбавки к заработной плате в соответствии с постановлением Совмина РСФСР от 22.10.1990 № 458 "Об упорядочении компенсаций гражданам, проживающим в районах Севера" устанавливаются в более льготном порядке:

в первой группе местностей – 20 % заработка по истечении первых шести месяцев работы с увеличением на 20 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – 10 % за каждые последующие 6 месяцев работы до достижения 100 % заработка;

во второй группе местностей – 20 % заработка по истечении первых шести месяцев работы с увеличением на 20 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – последние 20 % заработка за один год работы;

в третьей группе местностей – 10 % заработка за каждые шесть месяцев работы до достижения 50 % заработка;

в четвертой группе местностей – 10 % заработка за каждые шесть месяцев работы до достижения 30 % заработка.

В соответствии со ст. 314 ТК РФ порядок установления и исчисления трудового стажа, необходимого для получения гарантий и компенсаций для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, устанавливается Правительством РФ в соответствии с федеральным законом.

До принятия такого постановления Правительства РФ трудовой стаж, дающий право на получение процентных надбавок, определяется в соответствии с постановлением Правительства РФ от 07.10.1993 № 1012 "О порядке установления и исчисления трудового стажа для получения процентной надбавки к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях и в остальных районах Севера". При этом страховой стаж должен суммироваться по всем местам работы в районах, где была установлена выплата процентных надбавок за стаж работы независимо от сроков перерыва в работе и мотивов прекращения трудовых отношений, за исключением увольнения за виновные действия.

При переходе работника на работу в другой район или местность, где установлена выплата процентной надбавки за стаж работы, который имеет необходимый для получения этой надбавки стаж работы, перерасчет процентной надбавки к заработной плате производится пропорционально времени, проработанному в соответствующих районах Крайнего Севера, приравненных к ним местностях и в остальных районах, в порядке, установленном по новому месту работы работника.

Порядок перерасчета стажа работы и процентной надбавки при переходе работника на работу в другой район (местность), где установлена выплата процентной надбавки, регулируется разъяснением Минтруда России от 16.05.1994 № 7 "О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия", которое утверждено постановлением Минтруда России от 16.05.1994 № 37.

Расходы на оплату учебных отпусков. В соответствии с п. 13 ст. 255 НК РФ в уменьшение налоговой базы по налогу на прибыль принимаются расходы на оплату труда, сохраняемую согласно законодательству Российской Федерации на время учебных отпусков, предоставляемых работникам, а также расходы на оплату проезда к месту работы и обратно.

Учебные отпуска предоставляются работникам в соответствии с главой 26 ТК РФ и Федеральным законом от 22.08.1996 № 125-ФЗ "О высшем и послевузовском профессиональном образовании". Однако выплата компенсации за неиспользованные дополнительные ежегодные учебные отпуска трудовым законодательством не предусмотрена. Это объясняется тем, что обучение в соответствующем учебном заведении является не обязанностью работника, с исполнением которой должна быть связана компенсационная выплата, а его правом. Исходя из этого такие расходы не должны приниматься для целей налогообложения прибыли.

Отпуска в связи с обучением в образовательных учреждениях предоставляются работникам, направленным на обучение работодателем или поступившим самостоятельно в имеющие государственную аккредитацию образовательные учреждения высшего и среднего профессионального образования независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения и успешно обучающимся в этих учреждениях. Предоставление оплачиваемых учебных отпусков работникам на основании справки-вызова соответствующего образовательного учреждения, сведения о которой должны отражаться в документах, по которым производится расчет заработка на время учебных отпусков.

Учебные отпуска предоставляются также работникам, обучающимся в образовательных учреждениях начального профессионального образования (ст. 175 ТК РФ), в вечерних (сменных) общеобразовательных учреждениях (ст. 176 ТК РФ).

Отдельным категориям работников предоставляются в соответствии с главой 26 ТК РФ свободные от работы и оплачиваемые (полностью или частично) рабочие дни.

Оплата труда за время вынужденного прогула. Расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы принимаются для целей налогообложения в случаях, предусмотренных законодательством Российской Федерации (п. 14 ст. 255 НК РФ).

Правила оплаты времени простоя закреплены в ст. 157 ТК РФ и зависят от того, чья вина имела место в простое. В размере не менее двух третей средней заработной платы работника оплачивается время простоя по вине работодателя. Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки (оклада). Время простоя по вине работника не оплачивается.

Во всех случаях на работника возложена обязанность по письменному уведомлению работодателя о начале простоя.

В соответствии с письмом Минфина России от 29.08.2003 № 04-02-05/1/83 к принимаемым для целей обложения налогом на прибыль расходам относятся те из них, которые понесены по внутрипроизводственным причинам (простои в результате неисправности оборудования, незапланированные остановки отдельных видов оборудования и т.д.). Расходы по простоям, причинами которых стали отсутствие заказов, тяжелое финансовое положение организации и другие внешние причины, не могут быть признаны экономически оправданными, а потому не могут приниматься для целей обложения налогом на прибыль.

Доплата до фактического заработка в случае временной утраты трудоспособности. В соответствии с п. 15 ст. 255 НК РФ для целей обложения налогом на прибыль принимаются расходы на доплату до фактического заработка работника в случае временной утраты трудоспособности, установленную законодательством Российской Федерации.

По вышеуказанному основанию согласно письму Минфина России от 29.03.2005 № 03-03-01-02/94 в уменьшение налоговой базы по налогу на прибыль могут быть отнесены суммы превышения фактически выплачиваемого пособия по временной нетрудоспособности над максимальным размером пособия по временной нетрудоспособности, выплачиваемого из средств ФСС РФ.

В связи с этим если выплачиваемое работнику пособие по временной нетрудоспособности за полный календарный месяц нетрудоспособности превысило вышеуказанное ограничение, возникшая разница может быть принята для целей налогообложения прибыли на основании п. 15 ст. 255 НК РФ. При этом пособие должно быть исчислено по установленным правилам, то есть из расчета среднего заработка работника за последние 12 календарных месяцев и исчисленного в установленных процентах дневного пособия работника.

Расходы на выплату денежной компенсации за несвоевременную выплату заработной платы. При признании для целей налогообложения прибыли расходов на оплату труда организациям необходимо учитывать, что к ним не могут быть отнесены расходы на выплату денежной компенсации за несвоевременную выплату заработной платы (см. письмо Минфина России от 12.11.2003 № 04-04-04/131 "О налогообложении денежной компенсации, выплачиваемой работодателем работнику при нарушении установленного срока выплаты заработной платы").

Согласно ст. 236 ТК РФ такая компенсация выплачивается в размерах, установленных коллективным или трудовым договором, но не ниже одной трехсотой действующей в соответствующем периоде ставки рефинансирования Банка России.