Согласно подпункту 3 п. 7 ст. 272 НК РФ при применении в налоговом учете метода начисления датой осуществления расходов в виде лизинговых платежей признается дата расчетов в соответствии с условиями заключенных договоров. Это не касается выкупной стоимости предмета лизинга – расходы по уплате выкупной цены предмета лизинга формируют в налоговом учете лизингополучателя первоначальную стоимость амортизируемого имущества. Так как согласно п. 1 ст. 256 НК РФ амортизируемым имуществом для целей налогообложения прибыли признается имущество, находящееся у налогоплательщика на праве собственности, лизингополучатель, у которого лизинговое имущество не учитывается согласно договору лизинга, начнет начислять амортизацию по данному объекту лизинга не раньше, чем к нему перейдет право собственности на него.

Если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга (или дополнительном соглашении), вся сумма лизинговых платежей должна рассматриваться как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю (письма Минфина России от 08.04.2005 № 03-03-01-04/1/174, от 09.11.2005 № 03-03-04/1/348, от 15.02.2006 № 03-03-04/1/113).

Неправомерное включение расходов на приобретение амортизируемого имущества в состав прочих расходов, связанных с производством и реализацией, приведшее к занижению налоговой базы по налогу на прибыль, является налоговым правонарушением, предусмотренным п. 1 ст. 122 НК РФ.

Для целей налогообложения прибыли налогоплательщик должен обеспечить раздельный учет платы за пользование предметом лизинга и платы за выкуп лизингополучателем предмета лизинга.

Суммы, уплачиваемые в счет оплаты выкупной цены предмета лизинга, до перехода права собственности на предмет лизинга лизингополучателю (реализации лизингового имущества) должны рассматриваться для целей налогового учета у лизингодателя и лизингополучателя как авансовые платежи.

5.4.7. Расходы на содержание служебного транспорта и компенсации за использование личного транспорта работника

Расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) учитываются на основании подпункта 11 п. 1 ст. 264 НК РФ. По этой же статье Кодекса списываются расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

Рассмотрим условия признания расходов на содержание и эксплуатацию автомобильного транспорта.

Одним из видов эксплуатационных расходов являются расходы на регулярное техническое обслуживание автомобиля, которое должно проводиться силами организации или сторонней организацией и включает:

– ежедневное техническое обслуживание;

– первое техническое обслуживание;

– второе техническое обслуживание;

– сезонное техническое обслуживание.

Характер работ по каждому из видов техобслуживания определен Положением Минавтотранса РСФСР 20.09.1984 № Р 3112199-0240-84, которым организации следует руководствоваться при решении вопроса о признании расходов на техническое обслуживание экономически оправданными.

По рассматриваемой статье расходов организация, имеющая в собственности, аренде или безвозмездном пользовании автомобили, имеет право относить на себестоимость затраты на топливо для них. При условии документального подтверждения эти расходы могут быть признаны в размере фактически понесенных организацией затрат, так как НК РФ не определено иное и компетентными органами не установлены нормативы расхода топлива для целей налогообложения прибыли.

Для обоснования расходов на топливо организации необходимо иметь наряду с документами, подтверждающими затраты на покупку топлива, документы, подтверждающие его отпуск и использование. Основным оправдательным документом для этих целей является путевой лист. Постановлением Госкомстата России от 28.11.1997 № 78 утверждены унифицированные формы первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, в том числе форма путевого листа, однако если организация не является автотранспортной, она вправе разработать и применять собственную форму путевого листа (письмо Минфина России от 20.02.2006 № 03-03-04/1/129).

Иные эксплуатационные расходы (замена свечей зажигания, приобретение незамерзающей жидкости для стекол, оплата мойки, стоянки, парковки и другие затраты) на содержание служебного транспорта не нормируются и признаются в расходах при соблюдении условий экономической оправданности и документального подтверждения.

Согласно подпункту 11 п. 1 ст. 264 НК РФ возможно списание компенсационных выплат за использование личного автомобиля работника в служебных целях. При этом работнику выплачивается компенсация за использование, износ (амортизацию) личного транспорта, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов при использовании личного автомобиля работника в служебных целях определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

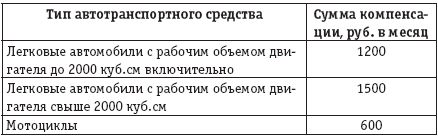

Такие выплаты работникам должны включать в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 № 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией", в состав прочих расходов, связанных с производством и реализацией (см. таблицу).

Таблица

В письме Минфина России от 16.05.2005 № 03-03-01-02/140 со ссылкой на письмо Минфина России от 21.07.1992 № 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок" разъяснено, что установлены следующие условия и порядок выплаты компенсации:

– основанием для произведения компенсационных выплат является приказ руководителя организации, в котором указаны размеры компенсации (в зависимости от интенсивности использования), а также документы, подтверждающие наличие у работника личного автомобиля, в частности копия технического паспорта личного автомобиля (если работник управляет по доверенности – соответствующие документы);

– выплата компенсаций производится работнику в случае, если его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями;

– в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов;

– компенсации выплачиваются один раз в месяц и не зависят от количества календарных дней в месяце;

– за время отсутствия работника на рабочем месте (отпуск, командировка, листок нетрудоспособности и т.д.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Вероятно, на этом основании можно сделать вывод, что совместителю нельзя рассчитывать на полную норму компенсации, если по закону ему разрешено отрабатывать не более 16 часов из 40-часовой рабочей недели.

Для грузового транспорта нормы компенсаций не установлены. Это свидетельствует о том, что налогоплательщик не может признавать соответствующие расходы на основании подпункта 11 п. 1 ст. 264 НК РФ.

5.4.8. Расходы на командировки

Статьей 166 ТК РФ служебная командировка определена как поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, само понятие "командировка" можно применять только к лицам, связанным с организацией трудовыми отношениями. Нельзя направить в командировку работника сторонней организации или исполнителя, с которым заключен гражданско-правовой договор (письма Минфина России от 22.10.2001 № 04-04-06/449, УМНС России по г. Москве от 27.09.2004 № 2811/62835).

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Следуя инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 "О служебных командировках в пределах СССР" (далее – Инструкция № 62), срок командировки по Российской Федерации не может превышать 40 дней, не считая времени нахождения в пути, а срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, – один год. Продолжительность заграничной командировки не ограничена. С учетом этих сроков можно признавать расходы на командировку, если они правильно оформлены и оправданны. Для целей налогообложения прибыли расходы, связанные с пребыванием работника организации вне места основной работы более 40 дней (на территории Российской Федерации), не могут быть квалифицированы как командировочные расходы (письмо УФНС России по г. Москве от 03.07.2007 № 20-12/062183).

При направлении работника в командировку должны оформляться следующие унифицированные формы первичной отчетности, утвержденные постановлением Госкомстата России от 05.01.2004 № 1:

№ Т-9 "Приказ (распоряжение) о направлении работника в командировку" или № Т-9а "Приказ (распоряжение) о направлении работников в командировку";

№ Т-10 "Командировочное удостоверение";

№ Т-10а "Служебное задание для направления в командировку и отчет о его выполнении".

Минфин России сформулировал свою позицию по поводу документального оформления служебных командировок в письмах от 06.12.2002 № 16-00-16/158, от 26.12.2005 № 03-03-04/1/442, от 24.10.2006 № 03-03-04/2/226 таким образом: организация может издать приказ (иной распорядительный документ), в котором устанавливается перечень документов, служащих основанием для направления работника в служебную командировку. В частности, это может быть приказ о командировании и (или) выдача ему командировочного удостоверения. Параллельное составление двух документов по одному факту хозяйственной деятельности, по мнению Минфина России, нецелесообразно (см. письма УФНС России по г. Москве от 28.03.2006 № 20-12/25181 и Минфина России от 08.09.2006 № 03-03-04/1/660, от 17.05.2006 № 03-03-04/1/469).

В силу п. 12 Инструкции № 62 расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

Командированному работнику оплачиваются расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта.

При признании рассматриваемого вида расходов небюджетные организации вправе оплатить работнику и списать в целях уменьшения налоговой базы по налогу на прибыль стоимость билетов СВ (для проезда по железной дороге), бизнес– или первого класса (при авиаперелете), первоклассных кают (при проезде водным транспортом). Отметим, что у работника не возникнет облагаемого дохода в виде разницы стоимости билетов, например СВ и купе.

Для организаций, финансируемых из бюджета, нормы расходов на проезд к месту командировки (на территории Российской Федерации) и обратно установлены постановлением Правительства РФ от 02.10.2002 № 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета" и составляют (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями):

– железнодорожным транспортом – стоимость проезда в купейном вагоне скорого фирменного поезда;

– водным транспортом – стоимость проезда в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

– воздушным транспортом – стоимость проезда в салоне экономического класса;

– автомобильным транспортом – стоимость проезда в автотранспортном средстве общего пользования (кроме такси).

Отчитываясь о командировке, работник обязан представить работодателю проездные документы (авиа– или железнодорожные билеты, билеты на морской, речной транспорт, общественный транспорт – метро, автобус, маршрутное такси и т.д.).

Ксерокопии утерянных билетов не могут служить достаточным основанием для признания фактически понесенных расходов.

При приобретении работником электронного билета для поездок в командировки на территории Российской Федерации и за рубеж документами, подтверждающими произведенные расходы, могут быть маршрут/квитанция, оформленная на утвержденном в качестве бланка строгой отчетности пассажирском билете, чек или другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности.

В то же время расходы при приобретении работником электронного авиабилета также могут быть приняты в уменьшение налоговой базы по налогу на прибыль, если данные расходы имеют косвенное подтверждение, в частности при наличии документов, подтверждающих направление сотрудника в командировку, проживание за границей, и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке, и распечатки электронного билета или посадочного талона с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (фамилия пассажира, маршрут, стоимость билета, дата полета) (письма Минфина России от 07.09.2007 № 03-03-06/1/649, от 27.08.2007 № 03-03-06/1/596, от 13.08.2007 № 03-01-10/6-239, от 17.07.2007 № 03-03-06/4/99).

Аналогичные документы могут подтверждать расходы на проезд при приобретении электронных билетов за рубежом (письмо Минфина России от 08.09.2006 № 03-03-04/1/660).

Если по производственным или другим уважительным причинам билеты пришлось поменять или сдать (например, командировка была отменена, продлена, перенесена, и это оформлено соответствующим распоряжением, задержан рейс), расходы, связанные с обменом и сдачей билета (сбор транспортной организации), подтвержденные квитанцией, считаются экономически оправданными (письма Минфина России от 02.05.2007 № 03-03-06/1/252, от 14.04.2006 № 03-03-04/1/338, от 16.11.2006 № 03-03-04/2/244).

Отсутствие оригиналов (дубликатов) проездных документов предполагает признание налогоплательщиками расходов на проезд в размере минимальной стоимости проезда на основании справки, которую работник должен получить в кассе:

– железнодорожным транспортом – в плацкартном вагоне пассажирского поезда (на основании справки из железнодорожной кассы);

– водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

– автомобильным транспортом – в автобусе общего типа.

Особо рассмотрим ситуацию, при которой сотрудник берет отпуск перед командировкой или после выполнения служебного задания остается в месте командировки на отдых. Согласно письму Минфина России от 10.11.2005 № 03-03-04/2/111 если работник остался в месте командировки на отдых, расходы по оплате проезда к постоянному месту работы не будут являться обоснованными, так как работодатель в рассматриваемой ситуации оплачивает возвращение работника не из служебной командировки, а с места отдыха.

В этом случае днем окончания командировки работника считается последний день перед отпуском. Соответственно в рассматриваемом случае организация-работодатель не должна оплачивать обратный билет сотрудника от места проведения отпуска.

Если работнику до его отъезда в командировку был выдан денежный аванс на оплату проезда, то сумма денежных средств за вычетом стоимости проезда к месту проведения командировки подлежит возврату в бухгалтерию организации. Соответственно доходов, подлежащих обложению налогом из доходы физических лиц, в таком случае не возникает.

Если расходы на приобретение обратного билета от места проведения отпуска были произведены работником за счет собственных средств, сумма вышеуказанных расходов возмещению организацией не подлежит.

Затраты за пользование постельными принадлежностями в поездах возмещаются в размере фактических затрат, подтвержденных железнодорожным билетом.