Справка: если "упрощенец" действует в качестве посредника и от своего имени реализует или приобретает товары (работы, услуги), у него возникает обязанность выставлять (перевыставлять) счета-фактуры, выделяя в них сумму НДС (п. 1 ст. 169 НК РФ). Однако уплачивать НДС в этой ситуации посредник не должен. Упрощенцы-посредники (поверенные, комиссионеры, агенты) в случае выставления и (или) получения ими счетов-фактур при осуществлении деятельности в интересах другого лица обязаны будут вести журналы учета полученных и выставленных счетов-фактур. Такой журнал указанные лица (за исключением налоговых агентов) с 1 января 2015 г. должны будут представлять в налоговый орган по месту учета в электронной форме в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

1.6.6. Когда предприниматели платят налог на имущество

Если вы не представили заявление об освобождении от уплаты налога на имущество в произвольной форме, а также документы, подтверждающие фактическое использование недвижимости для предпринимательской деятельности. Состав таких документов определяется в зависимости от характера использования имущества. Например, при сдаче в аренду собственного нежилого помещения ими служат договоры аренды, платежные документы о получении арендной платы и т. п. А в иных случаях это могут быть документы с указанием адреса конкретного помещения в качестве места приема-отпуска товаров или места выполнения трудовых функций работников налогоплательщика и т. д.

Справка: с 1 января 2011 г. налоговые органы должны направлять физическим лицам уведомление об уплате налога на имущество не позднее 30 дней до даты его уплаты (абз. 2 п. 2 ст. 52 НК РФ, п. 8 ст. 5 Закона № 2003-1). То есть уведомление направляется минимум за 30 дней до наступления 1 ноября.

2) Возможно, что вы использовали недвижимость в предпринимательской деятельности не с первого месяца года. В этом случае налог вы заплатите за тот период, когда пользовались имуществом в личных целях, а начиная с месяца, в котором у вас возникло право на льготу, налог уплачивать не нужно (п. 7 ст. 5 Закона № 2003-1).

Справка: обращаться вам нужно в налоговый орган по месту нахождения недвижимости, так как именно он осуществляет расчет налога на имущество физических лиц (п. 1 ст. 83, абз. 4 п. 2 ст. 84 НК РФ, п. 1 ст. 5 Закона № 2003-1).

1.6.7. В каких случаях организации и предприниматели выполняют обязанности налоговых агентов по налогу на прибыль, НДС и НДФЛ

Справка: налоговый агент – это лицо, которое обязано исчислить, удержать у налогоплательщика налог и перечислить его в бюджет (п. 1 ст. 24 НК РФ).

1) Налог на прибыль:

– если организация или индивидуальный предприниматель при работе на УСНО выплачивает доходы иностранной организации, не связанные с ее постоянным представительством в РФ;

– если российская организация при работе на УСНО выплачивает дивиденды другой российской организации – плательщику налога на прибыль.

2) НДС:

– если "упрощенец" приобретает товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, которые не состоят на учете в налоговых органах РФ;

– если "упрощенец" арендует государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления;

– если "упрощенец" покупает (получает) государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) предприятиями и Учреждениями;

– если "упрощенец" продает конфискованное имущество, имущество, реализуемое по решению суда, бесхозяйные ценности, клады и скупленные ценности, а также ценности, которые перешли по праву наследования государству;

– если "упрощенец" приобретает имущество и (или) имущественные права должника, который признан банкротом;

– если "упрощенец" в качестве посредника с участием в расчетах реализует товары (работы, услуги, имущественные права) иностранных лиц, которые не состоят на учете в налоговых органах РФ;

– если "упрощенец" является собственником судна на 46-й календарный день после перехода права собственности (как к заказчику судна), если до этой даты судно не зарегистрировано в Российском международном реестре Судов.

3) НДФЛ:

– если "упрощенец" выплачивает доход физическому лицу, за исключением:

1. Дохода индивидуальному предпринимателю.

2. Дохода частному нотариусу, адвокату, учредившему адвокатский кабинет, и иному лицу, которое занимается частной практикой.

3. Отдельных доходов физическим лицам (платы за арендованное имущество, выигрышей, вознаграждений по авторским договорам и др.).

1.7. Ведение учета при УСНО организациями и индивидуальным предпринимателем

Организации и индивидуальные предприниматели при УСНО должны вести налоговый учет следующих показателей своей деятельности (ст. 346.24 НК РФ):

– только доходов, если они применяют объект налогообложения "доходы";

– доходов и расходов – если они выбрали объект налогообложения "доходы минус расходы".

Справка: ведение бухгалтерского учета является обязательным для всех организаций, независимо от применяемого налогового режима, в том числе для тех, кто находится на УСНО (пп. 1 ч. 1 ст. 2, ч. 1 ст. 6, ст. 32 Закона № 402-ФЗ, Письма Минфина России от 04.02.2013 № 07-01-06/2253, от 23.10.2012 № 03-11-09/80, от 26.03.2012 № 03-11-06/2/46).

Индивидуальные предприниматели – "упрощенцы" по-прежнему не обязаны вести бухгалтерский учет (ст. 346.24 НК РФ, п. 1 ч. 2 ст. 6 Закона № 402-ФЗ, Письма Минфина России от 28.02.2013 № 03-11-11/87, от 05.09.2012 № 03-11-11/267, от 08.08.2012 № 03-11-11/233, от 26.07.2012 № 03-11-11/221).

Справка: закон № 402-ФЗ предусматривает возможность упрощенного порядка ведения бухгалтерского учета для некоторых экономических субъектов, например для микропредприятий (ч. 4 ст. 6, п. 3 ст. 20, п. 10 ч. 3 ст. 21 данного Закона).

Хозяйствующие субъекты могут быть отнесены к микропредприятиям, если одновременно соблюдаются следующие требования:

– средняя численность работников за предшествующий календарный год для малых предприятий не превышает 15 человек (п. 2 ч. 1 ст. 4 Закона № 209-ФЗ);

– выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не превышает 60 млн. руб. (п. 3 ч. 1 ст. 4 Закона № 209-ФЗ, абз. 2 п. 1 Постановления Правительства РФ от 09.02.2013 № 101). Аналогичное предельное значение выручки от реализации для субъектов малого предпринимательства применялось и до 1 января 2013 г. (п. п. 2, 3 Постановления Правительства РФ от 09.02.2013 № 101, абз. 3 п. 1 Постановления Правительства РФ от 22.07.2008 № 556).

Кроме того, для организаций должны быть соблюдены условия участия в них РФ, субъектов РФ, муниципальных образований, отдельных организаций или физических лиц, указанных в п. 1 ч. 1 ст. 4 Закона № 209-ФЗ.

Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России №ПЗ-3/2012. Этим документом предусмотрено несколько способов упрощения системы бухгалтерского учета. Рассмотрим их.

Во-первых, для микропредприятий предусмотрена возможность вести бухгалтерский учет по простой системе (без применения двойной записи). Такой способ ведения бухучета должен быть закреплен в учетной политике организации (п. 2.1 Информации Минфина России №ПЗ-3/2012). Обязанность закрепления в учетной политике указанного способа ведения бухгалтерского учета также установлена Приказом Минфина России от 18.12.2012 № 164н, п. 6.1 ПБУ 1/2008.

Во-вторых, микропредприятия имеют возможность сократить количество синтетических счетов в принимаемом ими рабочем плане счетов бухгалтерского учета по сравнению с типовым Планом счетов (п. 3 Информации Минфина России №ПЗ-3/2012).

В-третьих, микропредприятия могут применять упрощенную систему регистров бухгалтерского учета. Такая форма бухгалтерского учета может быть двух видов (п. 4 Информации Минфина России №ПЗ-3/2012):

– без использования (простая форма) регистров бухгалтерского учета имущества;

– с использованием регистров бухгалтерского учета имущества.

В-четвертых, для микропредприятий, не являющихся эмитентами публично размещаемых ценных бумаг, предусмотрена возможность применять отдельные нормы положений о бухгалтерском учете в особом порядке (п. п. 5,6, 10, 11, 13, 14 Информации Минфина России №ПЗ-3/2012).

Работать на УСНО могут не только микропредприятия, но и другие субъекты малого предпринимательства, если величина их доходов соответствует условиям применения этого спецрежима (п. 4 ст. 346.13 НК РФ, пп. "б" п. 2, п. 3 ч. 1 ст. 4 Закона 209-ФЗ, абз. 2, 3 п. 1 Постановления Правительства РФ от 09.02.2013 № 101).

Для таких налогоплательщиков-организаций предусмотрены все перечисленные способы упрощения бухгалтерского учета, за исключением возможности не применять двойную запись (п. п. 3 – 14 Информации Минфина России №ПЗ-3/2012).

Справка: если вы используете упрощенную форму ведения бухгалтерского учета, то должны отразить эту информацию в учетной политике (п. 4 ПБУ 1/2008).

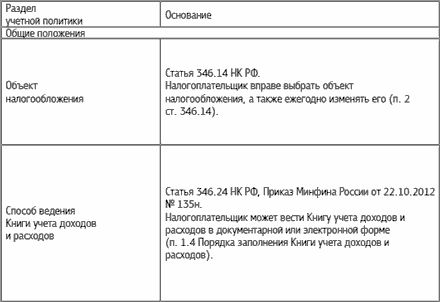

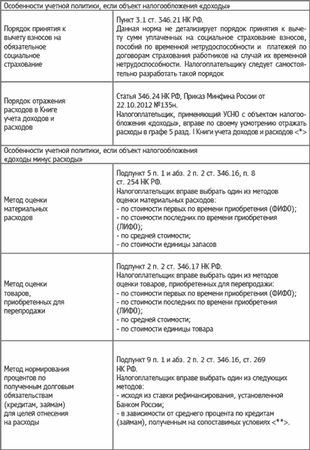

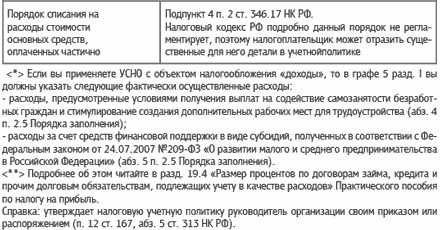

Организации и индивидуальные предприниматели, которые применяют УСНО, ведут налоговый учет в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – Книга учета доходов и расходов).

Справка: все организации, в том числе те, кто находится на УСНО, должны вести бухгалтерский учет, а также представлять годовую бухгалтерскую отчетность в налоговый орган (п. 1 ч. 1 ст. 2, ч. 1 ст. 6, ст. 32 Закона № 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

1.8. Что отразить в учетной политике организации и индивидуальному предпринимателю, находящемуся на УСНО

1.8.1. Учетная политика для налогового учета

Содержание учетной политики налогоплательщиков с объектом налогообложения "доходы" и тех, кто выбрал объектом "доходы минус расходы", существенно различается. Но в то же время есть и общие моменты.

1.8.2. Учетная политика для целей бухгалтерского учета

При формировании учетной политики в отношении конкретного объекта должен быть выбран один способ ведения бухгалтерского учета из числа допускаемых федеральными стандартами. Если в отношении конкретного объекта не установлен способ ведения бухгалтерского учета, то он разрабатывается самостоятельно исходя из требований законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов (ч. 3, 4 ст. 8 Закона № 402-ФЗ). При этом до утверждения соответствующих федеральных стандартов применяются правила, утвержденные уполномоченными органами исполнительной власти до дня вступления в силу Закона № 402-ФЗ (ч. 1 ст. 30 данного Закона).

В настоящее время правила формирования и раскрытия учетной политики организаций устанавливает ПБУ1/2008. На основании данного документа при формировании учетной политики утверждаются (п. 4 ПБУ 1/2008):

– рабочий план счетов бухгалтерского учета.

В нем должен содержаться полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета (см. также абз. 4 Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н);

– формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

Отметим, что первичные документы, а также регистры бухгалтерского учета могут составляться как в бумажном, так и в электронном виде (при наличии электронной подписи) (ч. 5 ст. 9, ч. 6 ст. 10 Закона № 402-ФЗ);

– порядок проведения инвентаризации активов и обязательств организации;

– способы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие решения, необходимые для организации бухгалтерского учета.

Справка: за формирование учетной политики для целей бухгалтерского учета отвечает главный бухгалтер организации (п. 2 ст. 7 Закона № 129-ФЗ). Утверждает учетную политику руководитель организации своим приказом или распоряжением (п. 3 ст. 6 Закона № 129-ФЗ).

1.8.3. Учетная политика при применении УСН0 и ЕНВД

При совмещении УСНО и ЕНВД вам необходимо вести раздельный учет доходов и расходов по каждому применяемому налоговому режиму (п. 8 ст. 346.18 НК РФ).

Чтобы организовать раздельный бухгалтерский учет, в рабочем плане счетов организации необходимо предусмотреть открытие субсчетов для учета операций, относящихся к разным спецрежимам.

1.9. Учет кассовых операций при УСНО

Организации и индивидуальные предприниматели, применяющие "упрощенку", обязаны соблюдать правила ведения кассовых операций (п. 4 ст. 346.11 НК РФ). Эти правила установлены Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12.10.2011 № 373-П (далее – Положение).

Положение вступило в силу с 1 января 2012 г. (п. 7.1 Положения). Оно обязательно как для юридических лиц, так и для индивидуальных предпринимателей при ведении рублевых операций (преамбула и п. 1.1 Положения).

Рассмотрим основные правила ведения кассовых операций, действующие в настоящее время.

1. Организации и индивидуальные предприниматели должны самостоятельно установить лимит остатка наличных денег в кассе. Порядок расчета лимита установлен Приложением к Положению (п. 1.3 Положения). Согласовывать величину лимита с банком не требуется: достаточно издать внутренний распорядительный документ, например приказ (п. 1.2 Положения).

Организации, у которых есть обособленные подразделения, определяют лимит остатка кассы в следующем порядке:

– если обособленные подразделения не имеют отдельного расчетного счета, то предельный остаток денег в кассе устанавливается в целом по организации (абз. 2 п. 1.3 Положения);

– если у организации есть обособленные подразделения, которым открыты расчетные счета, то отдельный лимит устанавливается для каждого такого подразделения и, кроме того, утверждается общий лимит для головного офиса и обособленных подразделений, не имеющих своего счета (абз. 2 п. 1.2, абз. 2 п. 1.3 Положения).

2. Денежные средства сверх установленного лимита должны храниться на банковских счетах (п. 1.4 Положения). Превышение лимита допускается (абз. 2 п. 1.4 Положения):

– в дни выдачи зарплаты, стипендий и прочих выплат, включенных в фонд заработной платы или имеющих социальный характер;

Справка: вы вправе хранить суммы, предназначенные для выдачи заработной платы, стипендий и прочих выплат работникам в течение пяти рабочих дней, включая день, в который вы получили денежные средства на указанные нужды с банковского счета (п. 4.6 Положения).

– в выходные и нерабочие праздничные дни, если в эти дни вы осуществляете кассовые операции.

3. Все кассовые операции необходимо оформлять кассовыми документами (приходный кассовый ордер 0310001, расходный кассовый ордер 0310002) и отражать в кассовой книге 0310004 (п. п. 1.8, 5.1 Положения).

При наличии старшего кассира ведется книга учета принятых и выданных кассиром денежных средств 0310005, где отражается передача наличных денег между ним и другими кассирами (п. 2.4 Положения).

Формы указанных документов утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

4. Организации и индивидуальные предприниматели обязаны хранить документы, подтверждающие наличие оснований для совершения каждой кассовой операции (п. 1.9, абз. 5 п. 2.1 Положения).

5. Прием и выдачу наличных денежных средств следует осуществлять с соблюдением общих правил, установленных п. п. 3.2, 4.2–4.4 Положения. При этом меры по обеспечению сохранности денежных средств, в том числе условия их хранения и транспортировки, порядок и сроки проведения проверок фактического наличия денег в кассе, организации и предприниматели вправе определить самостоятельно (п. 1.11 Положения).

За нарушение правил ведения кассовых операций организации и индивидуальные предприниматели могут быть привлечены к ответственности по ч. 1 ст. 15.1 КоАП РФ. Об этом напоминает и ФНС России (Письмо от 21.12.2011 №АС-4-2/21794@). Штраф для организации составит от 40 000 до 50 000 руб., а для должностных лиц и индивидуальных предпринимателей от 4000 до 5000 руб. (абз. 2 ст. 2.4, ч. 1 ст. 15.1 КоАП РФ).

Помимо требований, установленных Положением, существуют также иные правила совершения операций с наличными денежными средствами. Так, объем наличных расчетов между организациями и индивидуальными предпринимателями не должен превышать 100 000 руб. по одному договору. Эта величина установлена п. 1 Указаний Банка России от 20.06.2007 № 1843-У, принятых в рамках его компетенции (п. 4 ст. 4 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)").

За превышение предельного размера расчетов наличными средствами к организациям и индивидуальным предпринимателям применяется административный штраф (абз. 2 ст. 2.4, ст. 15.1 КоАП РФ).

Кроме того, "упрощенцы" обязаны использовать контрольно-кассовую технику и выполнять другие требования Федерального закона от 22.05.2003 № 54-ФЗ (п. 1 ст. 2 данного Закона, п. 3.3 Положения). Эта обязанность возникает у вас, если оплату за проданные товары (работы, услуги) вы получаете наличными средствами и (или) с использованием платежных карт (п. 1 ст. 2 Закона № 54-ФЗ). За неиспользование ККТ вас могут привлечь к ответственности по ч. 2 ст. 14.5 КоАП РФ.

Справка: ККТ можно не применять:

– при оказании услуг населению в случае выдачи бланка строгой отчетности (п. 2 ст. 2 Закона № 54-ФЗ);

– при осуществлении деятельности, облагаемой ЕНВД (п. 2.1 ст. 2 Закона № 54-ФЗ);

– при осуществлении индивидуальными предпринимателями видов деятельности, в отношении которых применяется патентная система налогообложения (п. 2.1 ст. 2 Закона № 54-ФЗ);

– при осуществлении видов деятельности, определенных в п. 3 ст. 2 Закона № 54-ФЗ, в отдаленных или труднодоступных местах;

– некоторым аптечным и медицинским организациям, указанным в п. 3 ст. 2 Закона № 54-ФЗ.