Годы спустя, вместо того чтобы охотиться на бизнесменов, работавших с облигациями и недвижимостью, люди набросились на тех, кто занимался акциями и взаимными фондами, и на таких руководителей высшего звена, как директора компаний "Enron", "WorldCom", "Global Crossing" и других корпораций. Их обвиняют в махинациях с финансовой документацией, что они проворачивали с помощью таких аудиторских фирм, как "Arthur Andersen". Самые большие в мире инвестиционные компании "Merrill Lynch", "Solomon Smith", "Barney of Citigroup", "Goldman Sachs", "Credit Suisse First Boston", "Deutsche Bank", "Morgan Stanley", "IP Morgan Chase", "Lehman Brothers", "UBS Warburg" и "Bear Stearus" согласились пожертвовать определенные суммы, чтобы сгладить эти скандалы, – в совокупности 1,4 миллиарда долларов.

Отдельные лица, такие как Сэм Уокзал, руководитель "ImClone Systems", были отправлены за решетку Другие, такие как Кеннет Лэй, Берни Эбберс, лишились занимаемых должностей. Взаимные фонды до сих пор находятся под пристальным вниманием властей на предмет выявления случаев мошенничества. Сделки с инсайдерами, производственная деятельность в некоторых крупных корпорациях тщательно исследуются специально назначенными лицами. А разгневанные инвесторы все еще продолжают искать виноватых.

Чтобы лучше понять, что собой представляют сделки с инсайдерами, я рекомендую прочесть книгу Артура Левита "Завоевать Уолл-стрит" ("Take on the Street"). Для тех, кто не знает, кто такой Артур Левит, скажу, что он был главой Комиссии по ценным бумагам и биржам на протяжении восьми лет – в период президентства Билла Клинтона. В своей книге господин Левит объясняет, как в действительности работает Уолл-стрит и почему мелкий инвестор имеет очень незначительные шансы выиграть на фондовой бирже. И вот почему я рекомендую прочесть вам эту книгу.

• Там детально разъясняется, как в действительности работают инсайдеры.

• Автор рассказывает, как он боролся, чтобы остановить сделки с инсайдерами – и кто мешал ему в этом.

• Автор фактически называет по именам людей, которые выступали против него, в том числе ведущие политические деятели, банкиры, главы брокерских фирм и крупнейших финансовых институтов, таких как взаимные и пенсионные фонды, и, конечно же, огромные аудиторские фирмы. Я считаю, что с его стороны было проявлением мужества назвать имена некоторых персон, которые все еще действуют за сценой, берут огромные деньги и никогда не будут осуждены ни за одно из этих преступлений.

• Автор разоблачает ложь, которую обрушивают на наши головы компании по взаимным фондам. Он называет это грязным мелким враньем.

• Он рассказывает также о том, как маленький инвестор может одолеть воротил, которые заправляют всей этой игрой.

Мне кажется, что если вы собираетесь инвестировать в акции и взаимные фонды (как и я), то книгу Артура Левита прочесть необходимо. Наивно препоручать свои деньги этим очень богатым незнакомцам и не знать, что они делают с вашими деньгами. Это, по меньшей мере, глупо. В фильме "Уолл Стрит" Майкл Дуглас играет роль человека по имени Гордон Гекко. В этом фильме его герой прекрасно выражает высказанную выше мысль. Он говорит: "Если ты не внутри, то ты снаружи". Книга Артура Левита позволяет увидеть мир инвестиций с изнанки.

Для меня самым интересным разделом книги Левита является тот, где бывший председатель Комиссии по ценным бумагам и биржам описывает борьбу, которую он вел, чтобы заставить действовать "Положение о справедливом распространении информации". В целом эти меры уже привели к тому, что подпольная торговля ценной информацией почти прекратилась. Мне было очень интересно узнать, как много богатых, преуспевающих и влиятельных людей не хотят, чтобы общественность узнала, как в действительности работает фондовая биржа. Попросту говоря, многие из самых богатых и известных людей в Америке и во всем мире имели особую информацию для посвященных, которую могли получать задолго до того, как она доходила до маленького инвестора. Иными словами, не было справедливого распространения информации… а это означало, что инсайдерские сделки – сделки с учетом недоступной для других информации – были законными для богатых и власть имущих. Маленький же инвестор, по сути, никогда не имел законного шанса сделать деньги. А если он их и делал, то лишь после урвавших свой кусок воротил.

Когда началось крушение рынка, большие инвесторы перестали совершать операции на бирже, в то же время уговаривая маленьких инвесторов – через свою сеть финансовых консультантов и журналистов – остаться на рынке, делать долгосрочные инвестиции и покупать еще больше акций. Другими словами, маленьким инвесторам рекомендовали скупать акции, которые продавали богатые и влиятельные люди. И хотя подобные действия не всегда противоречат закону, я считаю, что это мошеннические, неэтичные и аморальные способы.

После ожесточенной борьбы Комиссия по справедливому распространению информации в конце концов 23 октября 2000 года издала закон. Обратите внимание, что эта дата следует за началом крушения рынка в марте 2000 года. Мыльный пузырь лопнул по многим причинам. Одной из причин столь серьезного краха рынка является то, что инсайдеры не могли больше получать и утаивать от маленького инвестора информацию. Следовательно, большие инвесторы продавали ценные бумаги в огромном количестве, в то время как маленькому инвестору по-прежнему советовали покупать, придерживать и диверсифицировать.

Кто же действительно является реальным инсайдером?

Я был приглашен послушать выступление Артура Левина, председателя Комиссии по ценным бумагам и биржам, в загородном клубе Финикса, штат Аризона. Там собралось около двухсот человек и каждому вручили экземпляр книги Левита с его автографом. Может быть, потому, что я уже прочел его книгу, или потому, что слышал его лично, но его сообщение произвело на меня неизгладимое впечатление. Когда я слушал его выступление, до меня начало доходить, что многие инсайдеры, которые тасовали экономическую колоду, шулерски подыгрывая богатым, не обладали таким ярким характером, какой был у Гордона Гекко в фильме "Уолл-стрит". Многие инсайдеры – это незаметные, ничем не примечательные фигуры из числа тех специалистов, которым мы имеем тенденцию доверять, даже не подозревая, что они работают на богатых и власть имущих и всего лишь выполняют их указания.

Во время своего выступления мистер Левит сказал: "Именно большие аудиторские фирмы продолжают бороться против тех изменений, которые сделали бы рынок более доступным для маленького инвестора". Другими словами, крупные аудиторские фирмы работают на крупные корпорации, а не на маленького инвестора. Но многие люди считают мошенниками юристов, а не аудиторов.

Как я уже говорил, на мой взгляд, господин Левит проявляет смелость, называя в своей книге имена реально существующих людей – много имен, включая демократов, республиканцев, а также бывших друзей и партнеров по бизнесу. Он открыто говорит, кто был на стороне богатых, а кто – на стороне маленького человека.

Одним словом, иногда в суровом мире инвестирования вам может понадобиться защита в виде страховки от людей, которые, как вы наивно полагаете, являются вашими союзниками.

Более одного вида гарантий

Как, возможно, вы уже начали понимать, если речь идет об инвестировании, то здесь вам необходимо застраховаться по максимуму. Существуют страховки для людей и для собственности. Есть также страховки против колебаний рынка. Вы можете застраховаться от ошибок, просчетов и судебных исков. Урок, который мне хотел преподать богатый папа, состоял в том, что профессиональные инвесторы всегда стараются обеспечить себя надежными средствами защиты. Когда вы вручаете свои деньги какому-нибудь финансовому эксперту, встает один очень важный вопрос: насколько защищены ваши деньги? Профессиональные инвесторы не просто делают долгосрочные инвестиции, покупают, придерживают, диверсифицируют и молятся.

Богатые используют также законные формы страхования путем выбора подходящего юридического лица. Мой бедный папа очень гордился, что его дом, автомобиль и прочая собственность были записаны на его имя. И наоборот, мой богатый папа большинство своих ценных активов записывал на имя своего юридического лица – корпорации, траста или товарищества с ограниченной ответственностью. Поскольку мы живем в сутяжническом обществе, он хотел иметь в своем личном владении как можно меньше собственности. Для моего богатого папы юридическое лицо было формой страховки. В наше время имеется еще больше доступных категорий юридических лиц – соответственно разным типам активов.

Два типа страховки

Во второй части этой книги я перейду к разным типам страховок, которые следует рассмотреть любому инвестору. На данный момент я лишь скажу, что страховки можно разделить на две категории. Вот они:

1. Страховка, которую вы покупаете

Когда я покупаю какую-нибудь недвижимость, приобрести страховку легко. Я просто плачу за нее. То же самое касается страховки для моего автомобиля или страхования жизни. Все, что мне нужно сделать, – это только найти хорошего агента и купить страховку соответствующего типа.

2. Страховка, которой вам нужно научиться, прежде чем вы сможете ее получить

Выбор юридического лица и соответствующей формы организации предприятия чрезвычайно важен для профессионального инвестора. Он ищет совета у таких экспертов, как адвокаты и налоговые консультанты, чтобы обеспечить максимальную защиту своих инвестиций.

В качестве другой формы страховки я использую интеллектуальную собственность. Она защищает то, что я пишу и разрабатываю, не позволяя другим использовать мой труд без моего разрешения. Я также использую интеллектуальную собственность как другую форму страховки. Она защищает то, что я пишу, и то, что разрабатываю, не позволяя другим людям использовать это без моего разрешения. У нас есть много авторских прав, товарных знаков и патентов, защищающих наши интеллектуальные активы.

Когда я начал инвестировать в рынок ценных бумаг, мне пришлось научиться тому, как использовать страховки. Например, я вынужден был научиться использовать опционы "пут" и "колл". Опционы – это не только форма страхования, но также и форма рычагов.

Так как большинство людей не хотят инвестировать время, чтобы научиться торговать опционами, фьючерсами или другими формами страхования рынка ценных бумаг, многие чувствуют себя спокойнее, инвестируя в недвижимость… по крайней мере, когда это касается защиты путем страхования.

Построение бизнеса в квадранте Б

И еще меньше людей хотят инвестировать время в создание бизнеса в квадранте Б. Тем не менее, если вы сделаете это и преуспеете, создание и владение бизнесом в квадранте Б при правильном выборе формы организации предприятия может обеспечить вас более мощными рычагами и лучшей защитой в мире. Если вы заинтересованы в том, чтобы организовать собственный бизнес в квадранте Б, то я предлагаю вам сохранить свое теперешнее рабочее место и начать бизнес с частичной занятостью. Если это звучит для вас заманчиво, я порекомендовал бы вам присмотреться к сетевому маркетингу. Почему? Дело в том, что некоторые его отрасли предлагают прекрасные обучающие программы, которые подготовят вас к тому, чтобы стать предпринимателем из квадранта Б.

У нас есть также книга, которая называется "Бизнес XXI века". Это небольшое издание, возможно, даст вам некоторое представление о преимуществах сетевого маркетинга в квадранте Б.

А что, если я не хочу учиться или создавать бизнес?

Если вы не хотите учиться навыкам страхования путем хеджирования, которое используется профессиональными инвесторами, таким как опционы или организация предприятия, не отчаивайтесь. Просто читайте дальше и вы узнаете, что вы можете предпринять и какие инвестиции являются для вас оптимальными. Существует много способов инвестирования и много подходящих для вас инвестиций. Просто я начал с инвестиций с самыми мощными рычагами и наибольшей защитой.

Время, которое я потратил на то, чтобы научиться строить бизнес в квадранте Б, было для меня самой лучшей инвестицией. Я не рекомендую всем сделать то же самое, тем не менее собственный бизнес мог бы стать наилучшей инвестицией, если вы намерены таковую сделать.

Хорошие новости

Какое бы решение вы ни приняли, урок этой главы состоит в том, что профессиональные инвесторы уделяют самое пристальное внимание делу защиты активов. Всегда помните, что первым правилом страхования является следующее: "Вы не можете купить страховку, когда действительно в ней нуждаетесь". Миллионы инвесторов, потерявших триллионы долларов, нуждались в страховках… но не имели их.

Глава 5

Спросите налогового инспектора

Налоговое законодательство было составлено для владельцев бизнеса и инвесторов.

Богатый папа

После того как вы заработаете деньги или создадите доход, одной из самых насущных тем для вас станет налоговое законодательство и извлечение всех возможных преимуществ от налоговых скидок и отсрочек. Эти налоговые льготы служат усилителями для вашего дохода и помогают поддерживать в движении и увеличивать ваш денежный поток.

Мы неравноправны перед налоговым законодательством. Налоги – наша самая большая статья расходов… и при этом работающие по найму имеют минимум законных налоговых скидок и отсрочек. Может быть, вы слышали о таком празднике – Дне освобождения от налогов, – который бывает каждый год в середине мая? Это следует понимать так: все деньги, заработанные с 1 января до середины мая, идут на оплату подоходного налога за наступивший год – до того как вы начнете зарабатывать доход для себя. Но так как владельцы бизнеса создают рабочие места, правительство придумало для них много налоговых стимулов, которые не распространяются на работающих по найму. Когда вы вдумчиво проанализируете Квадрант денежного потока, эта истина по поводу разницы в налоговых законах станет для вас более ясной.

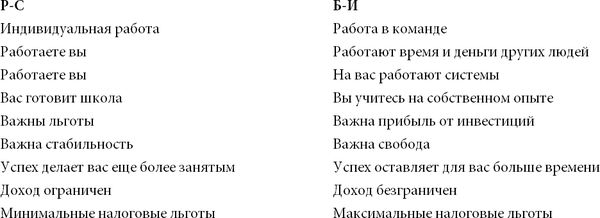

Если вы не знакомы с Квадрантом денежного потока богатого папы, то могу посоветовать обратиться ко второй книге из серии "Богатый Папа", которая называется "Квадрант денежного потока" – очень полезная книга для любого, кто ищет возможности, чтобы изменить свое благосостояние. Квадрант состоит из четырех секторов: Р – для работающих по найму, С – для тех, кто сам обеспечивает себя работой, Б – для имеющих собственный бизнес и И – для инвесторов. В книге рассказывается о ментальных, эмоциональных и технических различиях, которые существуют между людьми, находящимися в разных секторах Квадранта.

Вот в чем разница между левой и правой сторонами Квадранта денежного потока: левая сторона (квадранты Р и С) представлена людьми, усердно работающими ради денег, в то время как правая сторона – людьми, работающими в команде (Б), и людьми, на которых работают деньги (И). Ваша цель – получать как можно больший доход, поступающий с правой стороны Квадранта. Здесь приводятся дополнительные различия между левой и правой сторонами Квадранта:

Вот один из часто задаваемых вопросов: какая разница между предпринимателем из квадранта С и бизнесменом из квадранта Б? Различия здесь весьма существенные. Во– первых, если предприниматель из квадранта С перестает работать, его доход, как правило, прекращается. Например, если слесарь-водопроводчик оставит работу, перестанет поступать и его доход. По определению журнала "Forbes", бизнес в квадранте Б – это такого рода бизнес, в котором занято как минимум 500 наемных служащих.

Другое различие заключается в том, что бизнес из квадранта Б может функционировать одновременно в разных местах. Например, подумайте, чем отличается "McDonald’s" от кафе семейного типа, где мама и папа вынуждены продавать гамбургеры полный рабочий день.

Мы же рекомендуем наемным работникам начинать с бизнеса с неполным рабочим днем, чтобы воспользоваться преимуществами налогового законодательства, предлагаемыми владельцам бизнеса. Начинающие бизнес в квадранте С часто делают первый шаг к созданию бизнеса в квадранте Б.

Разные налоговые законы для разных квадрантов

Налоговые законы существенно отличаются для представителей каждого квадранта. Законы по налогам, принятые в разное время, в основном коснулись тех, кто относится к левой стороне Квадранта. Сейчас даже высокооплачиваемые служащие и частные предприниматели облагаются налогами именно в момент получения дохода.

В 1943 году правительство США издало "Постановление об оплате текущих налогов", в котором был определен порядок удержания подоходного налога с работающих по найму. В результате работодатели стали удерживать с них подоходные налоги именно в момент получения дохода и немедленно перечислять его в государственную казну.

Часто молодые специалисты, только начинающие свой трудовой путь, испытывают потрясение, когда сравнивают свою зарплату до выплаты налога с реальной суммой в расчетной ведомости на зарплату. Наемный служащий получает только те деньги, что остаются после всех налоговых отчислений, причем безо всякой скидки. Государство берет свою долю в первую очередь у наемных работников.

Наемный работник может инвестировать или потратить лишь то, что остается после удержания налогов, что существенно ограничивает его возможности использования своих денег. Сегодня существует совсем мало налоговых льгот, которыми могут воспользоваться работающие по найму, и очень немного опционов, доступных для работающих по найму. В отличие от перечисленных по пунктам скидок, включая процентную скидку на ваше личное жилье и скидки по вкладам на такие пенсионные счета, как 401(k), IRA и SEP, у работающего по найму очень немного налоговых скидок.

Затем в 1986 году правительство издало Акт о налоговой реформе, согласно которому были ликвидированы все существовавшие прежде льготы и скидки. Ограничения на скидки с номинальных потерь оказали весьма чувствительное воздействие на высокооплачиваемых специалистов, таких как врачи, юристы, бухгалтеры, архитекторы, и представителей других профессий, работающих по лицензиям в квадранте С. К тому же сейчас высокооплачиваемые работники лишаются и тех льгот, которые у них были, поскольку государство считает, что они и так имеют достаточно высокие доходы.

Иными словами, как только ваш доход увеличивается, вы тут же начинаете – пропорционального этому – лишаться налоговых льгот.