Поэтому страховой портфель ее предложений о перестраховании действует с различными вариациями из года в год и обычно в конце года пересматривается;

3) факультативно-облигаторное перестрахование. Его еще называют договором открытого покрытия. Оно дает цеденту свободу принятия решений, в отношении каких ресурсов и в каком размере следует передать перестраховщику (цессионеру) риски. Цессионер, в свою очередь, должен принять цедированные части рисков на заблаговременно оговоренных условиях. Для цессионера этот контракт может быть невыгодным и небезопасным, так как цедент, проведя антиселекцию рисков в страховом портфеле (отбор самых прибыльных рисков), может передать в перестрахование только самые небезопасные риски, поэтому такие договоры заключаются с цедентами, которые пользуются абсолютным доверием;

4) облигаторно-факультативное перестрахование. Является обязательным для цедента и необходимым для цессионера. Наиболее часто происходит между головной компанией и филиалами. Цессионер выбирает себе самые выгодные риски, так как это дает возможность контролировать политику цедента. Эта форма является нежелательной для отдельных страховых компаний.

В перестраховании могут создаваться пулы - объединения страховых компаний для перестраховой защиты. Пул функционирует как посредник, распределяя передаваемые риски между своими членами.

36. Страховые резервы

Страховые резервы - резервные фонды, образуемые страховыми компаниями для гарантирования выплат страхового возмещения, покрытия возможных убытков или обеспечения запасов.

Страховые резервы по личному, имущественному страхованию или страхованию ответственности складываются из страховых взносов и назначаются для погашения урона участника страхования (страхователя) в результате возникновения страхового случая, предусмотренного страховым договором.

Страховщики имеют право распоряжаться страховыми запасами по своему усмотрению. Они могут также выдавать ссуды страхователям по личному страхованию на сумму, не превосходящую страховую сумму по договору.

Главные факторы, воздействующие на формирование страховых резервов:

1) организация страхового фонда посредством предварительной раскладки вероятного ущерба;

2) постоянство страхового портфеля;

3) рисковая система страхового портфеля;

4) организация страховой компании;

5) уровень вовлеченности страховой компании в инвестиционную деятельность;

6) степень развития перестрахования;

7) уровень инфляции.

В зависимости от вида страхования (рискового или накопительного) страховые фонды подразделяются на:

1) страховые резервные фонды по рисковым видам страхования;

2) страховые резервные фонды по накопительным видам страхования (на дожитие, пенсии и др.);

3) страховые фонды перестраховочного характера (при страховании необычно больших рисков, например стихийных бедствий и др.). Резервные денежные средства являются временно свободными специальными оборотными страховыми ресурсами и не касаются доходов страховщика. Страховые запасы отличны от внутренних страховых резервов страховой компании, образованных с целью самофинансирования, и могут употребляться в качестве инвестиционных средств для приобретения дополнительного дохода.

Формы организации страховых фондов:

1) централизованные страховые (резервные) фонды, создающиеся за счет бюджетных государственных средств. Могут быть образованы как в натуральной, так и в денежной форме; находятся в распоряжении и под контролем государства;

2) самострахование как система создания страхователем и применения страховых (резервных) фондов за счет регулярных отчислений и откладывания денежных средств внутри хозяйствующего субъекта с целью повышения уровня финансовой устойчивости при случайных обстоятельствах. Формируются в натуральной или денежной форме;

3) собственно страхование как система организации и использования страхового фонда несколькими страхователями за счет денежных взносов и платежей заинтересованных лиц в целях компенсации вероятного ущерба при наступлении случайных обстоятельств в соответствии с условиями страхования.

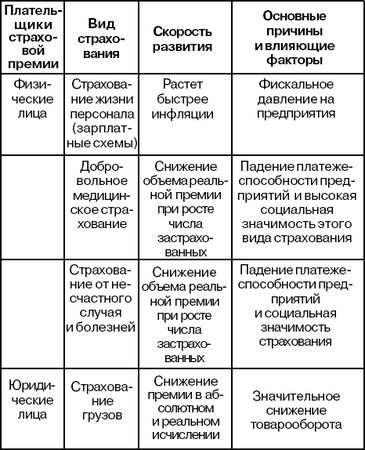

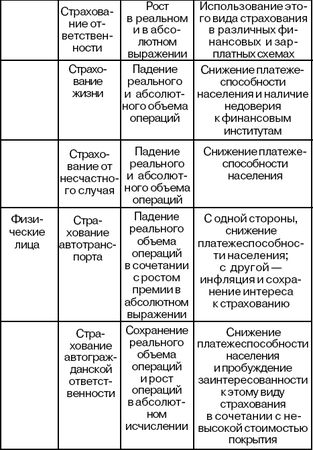

37. Структура страхового рынка

Структура страхового рынка в РФ характеризуется степенью и качеством развития тех или иных форм страхования. Выделяют следующие виды страхования и факторы оказывающие влияние на их развитие:

Виды страхования и факторы их развития

38. Участники страхового рынка

Страховой рынок - система экономических отношений, где объектом купли-продажи является страховая услуга. На страховом рынке, как и на любом другом, существуют продавцы, покупатели и посредники, которые являются основными участниками страхового рынка.

Покупатели страховой услуги - это любые юридические или физические лица, которые страхуют какое-либо вероятное событие или случай, где имеется риск ущерба, потери прибыли и иного, на условиях договора.

В качестве продавцов страховой услуги могут выступать:

1) прямые страховщики - это страховые организации, которые заключают со страхователями договоры страхования;

2) перестраховщики - это компании, которые перестраховывают уже застрахованные объекты. В этом случае риск перераспределяется между несколькими страховыми организациями, в том числе и иностранными;

3) объединения страховщиков - это союзы, блоки и ассоциации страхователей;

4) кэптивы - это акционерные страховые организации, обслуживающие коллективные страховые интересы учредителей, а также независимых хозяйствующих субъектов, входящих в систему многопрофильных концернов или крупных финансово-промышленных групп;

5) пулы - это форма организации страховщиков или перестраховщиков, принимающих на себя особенные типы рисков (атомные, военные, авиационные и др.) исходя из солидарной ответственности всех участников;

6) общества взаимного страхования - это организации некоммерческого типа, созданные на основе добровольного договора между юридическими и физическими лицами для страховой защиты своих имущественных интересов.

Посредники на страховом рынке - это страховые агенты и страховые брокеры.

Страховой брокер - юридическое или физическое лицо, которое должно зарегистрироваться в установленном порядке в качестве предпринимателя, осуществляющее посредническую деятельность по страхованию от своего имени на базе поручений страхователя или страховщика.

Страховой агент - физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными ему полномочиями. У агента обязательно должна быть доверенность страховщика с печатью и датой выдачи. Основное отличие брокера от агента - это действие агента от имени и по поручению страховщика в отличие от брокера, который действует от своего имени, но по поручению. Страховой агент выполняет поручения страховщика, а брокер может выполнять поручения как страховщика, так и страхователя. Источник дохода брокера - комиссионные.

39. Внутреннее содержание и внешнее окружение страхового рынка. Управляемые и неуправляемые факторы

Страховой рынок представляет собой совокупность страховых организаций, которые постоянно взаимодействуют как между собой, так и с внешней средой. При изучении понятия страхового рынка выделяют его внутреннее содержание и внешнее окружение.

К внутренней системе страхового рынка относят основные управляемые переменные:

1) страховые продукты;

2) систему организации продаж страховых полисов и организации спроса;

3) гибкую систему тарифов;

4) собственную инфраструктуру страховщика.

К внутренней системе относятся также управляемые страховщиком переменные ресурсы:

1) материальные;

2) финансовые;

3) трудовые ресурсы страховой компании.

Внешнее окружение рынка - это совокупность взаимодействующих сил, которые охватывают внутреннюю структуру рынка и оказывают на нее влияние. Страховщик планирует и совершает свою рыночную коммерческую работу в обстоятельствах внешнего окружения, состоящего из управляемых элементов, на которые страховщик может определенным образом влиять, и неуправляемых элементов, неподвластных воздействию страховщика.

К основным составляющим внешнего окружения, на которые страховая организация может оказывать частично управляющее воздействие, относятся:

1) рыночный спрос;

2) конкуренция;

3) ноу-хау страховых услуг;

4) инфраструктура страховщика.

Основным элементом внешнего окружения, на которое ориентировано управляющее воздействие страховой организации, является конкуренция:

1) между страховыми компаниями;

2) между страховыми организациями и другими финансово-кредитными институтами;

3) между страховыми организациями и нефинансовыми учреждениями.

При этом страховая организация может воздействовать на конкуренцию посредством следующих факторов:

1) технического обслуживания (уровня обслуживания страхователей и договоров страхования);

2) уровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой организации элементам внешней среды относятся:

1) научно-технический прогресс;

2) государственно-политическое окружение;

3) состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т. п.);

4) социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т. д.);

5) конъюнктура мирового страхового рынка.

40. Государственное регулирование страховой деятельности

Во всем мире государственные органы весьма заинтересованы в финансовых возможностях страхования, так как страховые организации являются большими институциональными вкладчиками. Такой крупный инвестиционный потенциал говорит о формировании и развитии долгосрочных типов страхования жизни. Причем организации, занимающиеся страхованием жизни, вкладывают 72 % своих свободных средств в государственные ценные бумаги, т. е. занимают существенное место в финансировании внутреннего долга государства. В России инвестиционный потенциал страховых организаций еще остается небольшим. Это связывают с тем, что российские страховые организации образованы сравнительно недавно и еще не смогли собрать значительных свободных активов. Однако Правительство России заинтересовано в формировании долгосрочного страхования жизни в целях привлечения долгосрочных инвестиций в экономику государства. Собственно, поэтому государственные органы участвуют в страховой деятельности.

Государственное регулирование страховой деятельности представляет собой воздействие государственных органов на участников страховых обязательств, проводимое по определенным основным направлениям, как то:

1) прямое участие государства в формировании страховой структуры защиты и поддержке имущественных интересов;

2) законодательное обеспечение организации и защиты национального страхового рынка;

3) государственный надзор за страховой деятельностью организаций;

4) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Увеличение эффективности государственного регулирования страховой деятельности, улучшение нормативной базы страховой деятельности компаний представляются в качестве средств для организации эффективной структуры страховой защиты имущественных интересов граждан и юридических лиц в Российской Федерации.

Прямое участие государства в образовании страховой структуры и охраны имущественных интересов определяются необходимостью:

1) обеспечения гарантий социальной защиты обусловленных категорий населения;

2) установления базы и порядка участия государственных органов в страховании некоммерческих рисков для защиты вкладов, в том числе и иностранных, в страховании экспортных кредитов;

3) обеспечения дополнительных гарантий тем средствам страховщиков, которые располагаются в виде специальных нерыночных государственных ценных бумаг с гарантированным доходом;

4) основания целевых резервов, возмещающих несостоятельность некоторых страховых компаний при осуществлении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан.

41. Государственный надзор за деятельностью субъектов страхового дела

Государственный надзор за деятельностью страховых компаний называется страховым надзором.

Выделяют следующие цели страхового надзора:

1) обеспечение соблюдения страховыми организациями страхового законодательства;

2) соблюдение защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства;

3) обеспечение эффективного развития страхового дела.

Страховой надзор включает следующие направления деятельности:

1) лицензирование деятельности субъектов страховой деятельности, аттестацию страховых актуариев и ведение Единого государственного реестра страховых организаций;

2) контроль за соблюдением страхового законодательства, в том числе путем проведения в зонах проверок деятельности страховых организаций, достоверности и правильности предоставляемой ими отчетности;

3) выдачу в течение 30 дней в предусмотренных законом случаях разрешений на повышение размеров уставных капиталов страховых компаний за счет средств иностранных вкладчиков; на заключение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых компаний; на организацию филиалов иностранных страховых, перестраховочных, брокерских и иных организаций, исполняющих деятельность в области страхового дела, а также на открытие представительств страховщиков с иностранными инвестициями.

Страховой надзор исполняется на принципах законности, гласности и организационной целостности. Это проявляется в том, что органы страхового надзора систематически опубликовывают в СМИ следующие данные:

1) пояснения проблем, причисленных к компетенции органа страхового надзора;

2) данные из Единого государственного реестра субъектов страховой деятельности, реестра объединений субъектов страхового дела;

3) акты об ограничении, приостановлении или восстановлении действия лицензии на исполнение страховой деятельности;

4) акты об отзыве лицензии на исполнение страховой деятельности;

5) другую информацию по проблемам контроля и надзора в области страховой деятельности (страхового дела);

6) нормативные правовые акты, приобретаемые органом страхового регулирования. Страховые организации обязаны представлять органам страхового надзора:

1) отчетность о своей деятельности, информацию о своем финансовом положении;

2) информацию по специальным запросам, необходимую для реализации им страхового надзора (кроме информации, являющейся банковской или коммерческой тайной).

42. Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке регулируются антимонопольным законодательством Российской Федерации. С этой целью антимонопольные органы периодически определяют компании, которые занимают доминирующее положение на рынке страховых услуг.

Доминирующее положение рассчитывается как доля оборота предоставленных страховщиком страховых услуг в обороте услуг этого же вида, предоставленных всеми страховщиками в установленных границах рынка страховых услуг

Для определения доминирующего положения используется анализ конкурентной среды как на федеральном, так и на региональных рынках страховых услуг, информация, получаемая от страховщиков, потребителей страховых услуг, государственных, общественных и прочих организаций.

Исходя из этих данных с использованием математических методов рассчитывается доля страховой компании. Те компании, у которых доля на федеральном рынке превышает 10 %, а на региональном - 25 %, признаются доминирующими.

Само по себе наличие доминирующего положения страховщика не является нарушением антимонопольного законодательства, но служит базой для исполнения регулярного наблюдения за его деятельностью со стороны антимонопольного органа в целях недопущения злоупотреблений этим положением.

Ни один нормативный акт не содержит специальных норм, относящихся к пресечению монополистической деятельности именно в страховании, поэтому здесь действуют общие законы, касающиеся монополистической деятельности. В монополистической деятельности не допускаются соглашения, которые прямо или косвенно направлены на:

1) принятие (поддержание) цен (тарифов), скидок, надбавок, доплат, наценок, процентных ставок;

2) увеличение, уменьшение или поддержание цен на торгах;

3) разделение рынка финансовых услуг по территориальному принципу, по типам предоставляемых финансовых услуг на рынке либо по потребителям финансовых услуг на рынке финансовых услуг;

4) ограничение доступа на рынок финансовых услуг или устранение с него других финансовых организаций.

В целях борьбы с недобросовестной конкуренцией запрещаются:

1) распространение ложных, неточных или искаженных сведений, способных причинить убытки другой организации либо нанести ущерб ее деловой репутации;

2) нетактичное сопоставление предоставляемых финансовых услуг одной организации с услугами, предоставляемыми другими финансовыми учреждениями;

3) получение, применение и разглашение информации, составляющей служебную или коммерческую тайну, без согласия ее обладателя.