Все инспекторы с уровнем просроченной задолженности выше среднего были подвергнуты специальной дополнительной проверке. В нескольких случаях даже удалось определить примерное время начала нечистоплотной деятельности, когда уровень просроченной задолженности начал резко и необъяснимо расти на фоне стабильных результатов остальных сотрудников.

По результатам проверки несколько инспекторов получили строгие выговоры за халатное отношение к обязанностям, трое были уволены "из-за утраты доверия", а против одного и вовсе было возбуждено уголовное дело по факту мошенничества.

Естественно, с тех пор инспекция сотрудников кредитного отдела стала регулярной процедурой. Причем старались ее проводить перед пиками активности клиентов (праздники, каникулы и т. д.).

Практика показывает, что предотвратить проблему гораздо дешевле, чем исправлять ошибки. Поэтому работа на подготовительном этапе очень важна. Однако постоянные проверки также являются достаточно дорогостоящей процедурой.

Одним из вариантов решения проблемы становится автоматизация процедур выдачи кредита: сотрудник компании вносит в программу данные клиента, а далее решение о выдаче кредита выносится автоматически по определенным заданным алгоритмам. Данный способ, к сожалению, имеет свои недостатки. Некоторые "качественные" заемщики будут отфильтрованы программой. Но при массовом потоке клиентов подобный подход, как правило, имеет смысл.

Схемы мотивации персонала, помогающие снизить уровень проблемной задолженности

Как правило, менеджеры по продажам помимо оклада получают определенный процент. Несколько доработав эту схему, можно мотивировать сотрудников играть на вашей стороне в борьбе с недобросовестными дебиторами.

Делается это следующим образом. Заработок менеджеров по продажам складывается из нескольких компонентов, например:

1) 3 % от предоплаты за полученный товар;

2) 2 % от каждого пришедшего вовремя платежа по кредиту;

3) 1 % от каждого платежа, пришедшего с опозданием до десяти дней;

4) При задержке оплаты более десяти дней на менеджера накладывается штраф в размере 0,1 % от сумм платежей за каждый день просрочки, но в сумме не более 3 %.

Такой подход наилучшим образом мотивирует ваших менеджеров:

1. Сопровождать сделку вплоть до получения последнего платежа, давить и выбивать задолженность самостоятельно из недобросовестных должников (поскольку их личный доход напрямую зависит от возврата дебиторской задолженности клиентами).

2. Продавать как можно больше по предоплате (поскольку с такой продажи они получают максимальные комиссионные).

3. Доводить сделку до конца, а не пытаться компенсировать неудачи новыми продажами (поскольку за все неудачи их штрафуют).

Я (Николай) однажды случайно услышал диалог менеджера, отвечающего за работу с дебиторами, с клиентом. Его речь была примерно следующей:

"Слушай, ты понимаешь, что, если вы через три дня не осуществите нам очередной платеж, мне премию не выплатят, и мне кормить детей будет нечем... А еще у меня жена беременная... Сходи, договорись как-нибудь со своим генеральным, чтобы выплатили вовремя, иначе мне совсем будет грустно и печально... Я тут с голоду умру...".

Серьезно, примерно так все и было.

Если ваши сотрудники заинтересованы в возврате задолженности, они будут вам в этом помогать. Используйте это!

Данная схема имеет и еще один плюс – она позволяет автоматически выстроить оплату работы менеджера во время испытательного срока. В первый месяц он получает только 3 % от предоплаты за новые заказы, во второй – 3 % от новых заказов и 2 % от платежей за старые и т. д. Таким образом, через три-четыре месяца в случае добросовестной работы менеджер автоматически выходит на нормальный уровень оплаты.

Работа в сегменте ВгВ

Прежде чем переходить к обсуждению особенностей работы с юридическими лицами, обсудим несколько групп клиентов, с которыми возникают проблемы.

Какие компании не возвращают деньги в срок и почему?

Первая группа – мошенники, которые и не планируют возвращать кредит. Как правило, это никому не известные компании, недавно появившиеся на рынке. Зачастую они делают так: первые несколько поставок оплачивают в полном объеме и в срок, затем им, как "ответственным" дебиторам, позволяют увеличить объем закупаемого в кредит товара, и три-четыре партии они просто присваивают, не оплачивая полученный товар. После чего компания (или ее владельцы) исчезает.

Вернуть деньги в подобном случае практически нереально. В борьбе с подобными группами клиентов помогают превентивные проверочные меры. О них мы поговорим чуть позже.

К данной группе относится в среднем около 10 % проблемных клиентов.

Вторая группа – "динамщики" – компании, которые пытаются извлечь дополнительную прибыль за счет использования кредита. Фактически они восполняют нехватку оборотных средств за счет поставщиков – берут товар у одного поставщика, затем у следующего и т. д. Когда круг замыкается, они платят первому поставщику и начинают все заново.

Данная группа клиентов является достаточно многочисленной (обычно около 30 %), и пренебрегать ею не стоит. В принципе, если прибыль от работы с такими клиентами оказывается удовлетворительной, сотрудничество можно продолжать. Опасность кроется в том, что в один прекрасный момент у такого дебитора может не хватить средств для выплаты долга, и взыскать с него что-либо окажется практически невозможно. Поэтому компания должна четко определить свою политику в работе с подобными клиентами.

Третья группа – компании, имеющие периодические "кассовые разрывы". Как правило, подобные разрывы возникают в сезон роста спроса на продукцию данных компаний.

В результате резко возрастает объем выпускаемой продукции, но собственных средств для покрытия разрыва между платежами заказчиков и по собственным обязательствам не хватает.

В данном случае надо учитывать, что подобные разрывы будут возникать регулярно, и необходимо определиться с собственной кредитной политикой. Фактически есть три варианта действий:

1. Назначить дополнительные проценты за просрочку платежа (снижаем собственные проблемы, увеличиваем их у клиента, возрастает риск перехода клиента к конкурентам).

2. Смириться с возникающими задержками выплат (сохраняем объемы поставок, несем финансовые потери от задержки платежей, клиент "расслабляется" и может начать оттягивать платежи регулярно).

3. Не отгружать товар (исключаем потери, дисциплинируем клиентов, при этом увеличиваем нереализованные запасы на складах и также рискуем потерять клиентов).

Четвертая группа – ответственные клиенты, которые по "техническим" причинам не могут осуществить выплату в указанный срок. Например, платежи проводятся на предприятии только по вторникам. То есть, если срок оплаты пришелся на среду, то произойдет задержка практически на неделю. Проще всего данная проблема решается корректировкой условий договора.

Пятая группа – компании, которые могут заплатить вовремя, но проверяют кредитора на прочность. А вдруг даст слабину? И к сожалению, если ее дать и посмотреть сквозь пальцы на подобное нарушение, оно будет повторяться снова и снова.

Единственное решение данной проблемы – четкое следование правилам выработанной кредитной политики.

Диагностика потенциального клиента в ВгВ

Если мы отходим от микрокредитования, характерного для работы с физическими лицами, в сторону более крупных сделок с другими компаниями, то тщательные проверочные процедуры становятся необходимыми. Разумеется, мы по умолчанию подозреваем всех до тех пор, пока проверка не покажет, что клиентам можно доверять.

При работе с компаниями в первую очередь необходимо уделять внимание людям, которые их представляют.

Итак, какую информацию и документацию следует получить от потенциального клиента, прежде чем предоставлять ему товарный кредит.

Сведения о компании

1. Копии учредительных документов, желательно – заверенных нотариально. Отказ предоставить документы сразу вызывает подозрения – если уже на предварительном этапе возникают подобные проблемы, вряд ли стоит иметь дело с подобным клиентом. Впрочем, при необходимости можно в течение пяти дней совершенно официально получить копии данных документов в налоговой инспекции, в которой находится на учете контрагент. Реестр юридических лиц (ЕГРЮЛ) и индивидуальных предпринимателей (ЕГРИП) является общедоступным и открытым (п. 1 ст. 51 ГК и п. 1 ст. 6 "Закона о государственной регистрации"). Данные документы позволяют понять, что вы имеете дело действительно с этой организацией, с указанными учредителями, гендиректором и т. д.

2. Лицензии (в случае если деятельность подвергается лицензированию).

3. Разрешение от учредителей на совершение крупной сделки (в случае если объем контракта составляет более 25 % от стоимости имущества компании за последний отчетный период). Это стоит делать, если сделка является крупной. В российской судебной практике имеют место случаи признания судом договора недействительным именно вследствие отсутствия подобного разрешения – когда гендиректор единолично принимал решение о сделке.

Сведения о представителе компании

1. Паспорт.

2. Полномочие лица на подписания договора – решение учредителей об избрании гендиректора в случае подписания им договора.

3. Доверенность (необходимо убедиться, что подписание договора не выходит за рамки полномочий доверенности).

4. По возможности знакомство с деловой репутацией и историей человека, представляющего компанию. Запрос рекомендаций, поручительств и т. д.

5. Сбор максимально возможной информации о самом человеке – семейное положение, наличие имущества, нарушений, судимостей, сведения об участии в качестве учредителя в других бизнесах и т. д.

6. По итогам собранных данных стоит провести личное собеседование лица, представляющего компанию, с ответственными сотрудниками (как правило, службы безопасности) с целью получения ответов на все возникшие вопросы.

Оценка экономического эффекта сделки

Если сделка достаточно серьезная, необходимо провести тщательную оценку ее экономического эффекта с точки зрения налоговых рисков, транспортных расходов, валютного регулирования и т. д.

К примеру, нередки случаи, когда в результате сделки одна из сторон оказывается вынужденной заплатить дополнительно какой-то налог, о котором она и не подозревала. Или стороны забыли в договоре учесть расходы на логистику, и теперь неясно, кто их оплачивает.

Процедуры проверки могут на первый взгляд показаться излишней бюрократией. Однако это необходимые меры, поскольку нередки случаи, когда отсутствие бдительности приводит к печальным последствиям. К примеру, подписание договора лицом, реально не имеющим на то права, – по закону сделка считается заключенной от имени и в интересах данного лица. Таким образом, вся ответственность с компании-дебитора снимается и переносится на конкретного человека, от которого, естественно, добиться выплаты долгов будет крайне сложно.

Нередки случаи, когда мошенники создают компанию специально для того, чтобы набрать кредитов, а затем скрыться.

Лучше перестраховаться.

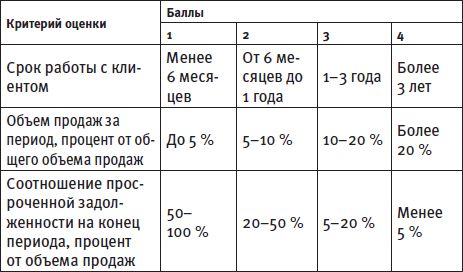

Рейтинг надежности дебитора

Существует система балльной оценки, которая позволяет путем анализа опыта работы с клиентом определить уровень его надежности (риска непогашения задолженности). Обычно во всех компаниях, имеющих дебиторскую задолженность, используются подобные схемы.

Например, клиенты разделяются на четыре группы по уровню надежности:

1. Особо рискованные.

2. Требующие внимания.

3. Надежные.

4. VIP-клиенты.

Оценка надежности производится на основе анализа ключевых показателей для предприятия (например, общего стажа сотрудничества, среднемесячного объема продаж, скорости оборота дебиторской задолженности клиента, сумм и сроков просроченного долга, значимости клиента).

Рейтинг надежности в каждой конкретной компании может различаться в зависимости от важности тех или иных факторов. Приведем один из наиболее универсальных способов оценки.

Таблица 1. Показатели надежности дебиторов

Оценка каждого клиента осуществляется путем перемножения баллов по каждому из трех показателей. На основе полученной оценки клиент относится к той или иной категории надежности.

♦ Менее 4 баллов – особо рискованные.

♦ 5-12 баллов – требующие внимания.

♦ 13-27 баллов – надежные.

♦ Более 28 баллов – VIP-клиенты.

Например, если вы работаете с клиентом 9 месяцев (2 балла), объем его закупок составляет 12 % от общего объема продаж компании (3 балла), а уровень просроченной дебиторской задолженности составляет 3 % (4 балла). Итого клиент получает 2 х 3 х 4 = 24 балла и относится к категории надежных клиентов, которым предоставляются более выгодные условия кредитования.

Разумеется, данный способ не должен быть единственным при оценке надежности клиента, но как один из ключевых инструментов он подходит очень хорошо.

Работа с текущей и проблемной задолженностью

Когда мы переходим от подготовительного этапа к работе с уже существующей задолженностью, на первый план выходит тщательный учет всех типов задолженности. Естественно, ключевую роль уже начинает играть работа по уменьшению задолженности, а также разработка связанных с этим бизнес-процессов и регламентов.

Основной инструмент контроля и управления дебиторской задолженностью

"Реестр старения счетов дебиторов" является основным документом, позволяющим отслеживать большинство ключевых параметров работы компании со своими дебиторами. Данный документ не имеет строгой регламентированной законом формы, и его вид устанавливается решением руководства компании исходя из конкретных нужд. Мы рассмотрим наиболее удобную и универсальную форму.

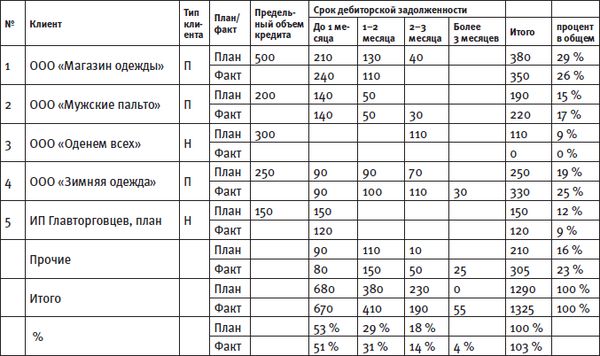

Для примера возьмем небольшое предприятие ООО "Одежда для жизни", которое занимается оптовой торговлей верхней одеждой.

Компания предоставляет возможность своим клиентам приобретать товара с предоплатой не менее 30 % и рассрочкой выплаты оставшейся части суммы в течение 3 месяцев.

Клиенты компании делятся на две группы – новые (Н) и постоянные (П). Для постоянных клиентов определены персональные условия кредитования, в частности объемы товара, отгружаемого в кредит, плюс постоянные клиенты имеют возможность одновременно открывать несколько сделок.

Для новых клиентов установлен лимит суммы кредитования, в три раза превышающий размер сделанной предоплаты, но не более 300 тысяч рублей. Кроме того, новые клиенты не могут иметь более одной неоплаченной до конца сделки.

Наиболее оптимальная форма реестра старения счетов дебиторов в данном случае выглядит как в табл. 2.

Каждому из дебиторов соответствуют две строки – плановые и фактические показатели. В данном отчете отображены только наиболее крупные клиенты, на которых приходится около 80 % всей дебиторки, остальные отображены в графе "прочие".

Таблица 2. Реестр старения счетов дебиторов ООО "Одежда для жизни", тыс.

Такая сокращенная форма документа наиболее целесообразна для анализа на ежемесячных совещаниях руководства; для повседневной деятельности в подразделении, занимающемся работой с дебиторами, должен использоваться полный отчет с подробными данными по каждому клиенту.

Предельный объем кредитования зависит от типа клиента, об этом мы говорили ранее.

В столбцах "Срок дебиторской задолженности" отображены суммы задолженностей, возникших за разные периоды.

В последних двух строках видны суммарное значение задолженности дебитора и ее доля в общем объеме дебиторской задолженности компании.

Для начала давайте рассмотрим работу компании с каждым из пяти крупнейших клиентов.

ООО "Магазин одежды"

Является одним крупнейшим и постоянным клиентом компании с индивидуальными условиями кредитования (максимальный лимит увеличен до 500 тысяч рублей). Компания не имеет трехмесячной задолженности и досрочно погашает двухмесячную. Проблем с ней, казалось бы, никаких нет.

Более того, ООО "Магазин одежды" на сегодня имеет плановую задолженность лишь 380 тысяч из 500 тысяч ей предоставленных. С учетом стабильности и ответственности данного клиента можно было бы отпустить ему товара еще как минимум на 120 тысяч в кредит.

Однако есть проблема: текущая задолженность данного клиента составляет чуть менее 30 % от общего объема дебиторки ООО "Одежда для жизни". То есть стабильность бизнеса в очень большой степени зависит от одного данного клиента. Даже в малом бизнесе предел доли дебиторской задолженности не должен превышать 15 %. Поэтому стоит задуматься о более активной работе с другими клиентами. Иначе в случае возникновения проблем с данным клиентом и задержки платежей от него собственные финансовые трудности могут поставить бизнес на колени.

ООО "Мужские пальто"

Классический "средний" клиент, характерная особенность – некоторая степень "раздолбайства", не доходящая, впрочем, до уровня откровенной наглости.

Кредитный лимит использован практически полностью, плюс висит небольшая просроченная задолженность. Необходимо принять жесткую кредитную политику в отношении работы с данным клиентом, например, перестать отгружать товар в случае наличия просроченной задолженности. В противном случае разгильдяйство и практика несвоевременных оплат начнут усугубляться.

ООО "Оденем всех"

Новый клиент, который воспользовался максимальным доступным лимитом кредитования для новых клиентов и досрочно полностью погасил всю задолженность.

Насторожить руководство компании должен тот факт, что компания в течение уже нескольких месяцев не осуществляет новых заказов. С этой ситуацией необходимо срочно разбираться. Возможно, дополнительные меры помогут вернуть в строй перспективного клиента. Кроме того, не исключено, что его переманили конкуренты, в таком случае стоит выяснить, каким образом это произошло – какое более выгодное предложение сделали вашему клиенту конкуренты. Или, может быть, клиент недоволен качеством вашей продукции?