3.3. Отбор и сравнение проектов инвестором, формирование инвестиционного портфеля

3.3.1. Выбор проектов

Выбор проектов для реализации может осуществляться разными субъектами. Это могут быть:

● специализированный инвестор (частный или профессиональный инвестор, финансовый или стратегический инвестор);

● кредитующая организация;

● сама компания.

В зависимости от своего типа и, следовательно, интересов инвестор по-разному подходит к отбору проектов для финансирования.

Финансовому инвестору интересен максимальный прирост стоимости проекта за период 5–6 лет. Исходя из этого инвестора прежде всего интересуют проекты–"звезды" – со значительным потенциалом роста за этот горизонт времени.

При этом финансовые инвесторы могут быть разного "уровня" и разных конкретных целей. Так, в процессе роста проект иногда может переходить из рук одного финансового инвестора в руки следующего несколько раз, пока наконец не попадет к стратегическому инвестору.

Стратегический инвестор заинтересован в получении дополнительных выгод от проекта. Выгоды могут быть различны, в основном это то, что дополнительно получит инвестор при встраивании бизнеса проекта в свои существующие бизнес-процессы.

Компания, когда принимает решения о внутренних инвестиционных проектах, основывает свои решения на следующих факторах:

● насколько новый проект впишется в существующую деятельность компании;

● насколько проект потребует привлечения новых ресурсов, или он будет задействовать какие-то из уже имеющихся, возможно, находящихся в режиме "простоя".

Несмотря на возможное различие интересов любое лицо экономически ориентируется в принятии инвестиционного решения, в конце концов, по одному критерию – выгодность проекта. Оценить выгодность – значит оценить экономическую эффективность проекта и узнать, насколько проект экономически состоятелен. В деловой практике существует ряд подходов к такой оценке. Одним из способов является составление финансового профиля проекта, который показывает динамику основных показателей проекта и дает в какой-то мере полную картину, ведь финансовый профиль можно рассчитать и наложить на графики с теми показателями, которые наиболее важны для рассмотрения проекта.

Важно!

Бывают случаи, когда принимающее решение о выделении инвестиций лицо выбирает проект не по показателям и не по иным объективным причинам, а по тому, что этот проект делается конкретно для кого-то или под кого-то.

Порою бывает, что инвестиционный комитет при принятии решения рассматривает множество проектов, и чтобы проект не затерялся в таком множестве, его необходимо дополнительно пролоббировать.

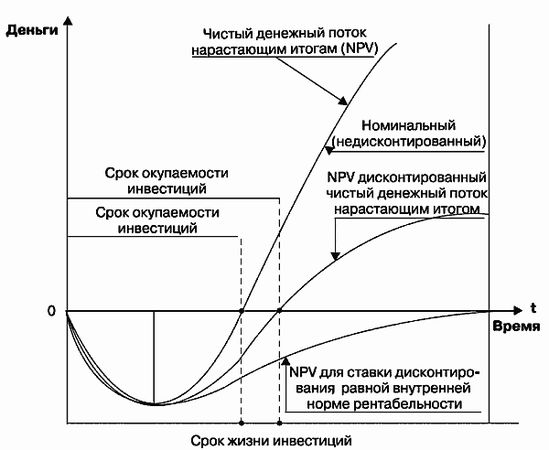

Рис. 14. Финансовый профиль проекта

Любой инвестиционный проект можно отразить линией чистого нарастающего денежного потока при различных вариантах расчета: без дисконтирования, с определенной ставкой дисконтирования, со ставкой дисконтирования, равной внутренней норме рентабельности (рис. 14). Угол наклона, скорость развертывания линии показывает финансовый профиль проекта – степень и время его превращения в денежный поток. Это то, что больше всего нужно от проекта инвестору.

Однако оценка экономической эффективности является необходимым, но недостаточным действием перед запуском проекта. Инвесторы принимают решение об открытии проекта не только на основе результатов оценки, но также в связи со следующими факторами:

● общей целесообразностью реализации проекта по отношению к интересам инвестора;

● объемом потенциального рынка;

● надежностью и профессионализмом команды проекта.

3.3.2. Формирование инвестиционного портфеля

Каждый инвестор, вкладывающий более чем в один проект, формирует портфель проектов (инвестиций) и старается сделать его сбалансированным. Важно сформировать качественный инвестиционный портфель и распределить инвестиции с минимумом рисков и максимумом доходности.

Для сравнения (ранжирования) проектов могут применяться следующие способы:

● составление сравнительных таблиц различных форм в зависимости от задач сравнения проектов и критериев отбора проектов;

● отображение профилей проектов по различным критериям в графической форме. В качестве примера приведены профили двух проектов по чистому денежному потоку в зависимости от цены капитала (рис. 15).

Рис. 15. NPV-профили проектов в зависимости от стоимости капитала

Между проектами распределяются лимиты финансирования. Выделяют несколько подходов, по сути сравнимых со способами распределения бюджетов:

● жесткое ограничение лимита – четкая фиксация объема финансирования;

● мягкое ограничение лимита – когда возможно увеличение или сокращение объема финансирования в зависимости от изменения условий;

● долевое ограничение лимита – когда объем финансирования определяется долей от общей суммы средств для финансирования вех проектов.

Каждый проект важно вовремя начать. Время начала проекта зависит от рыночной конъюнктуры на продукт и факторы производства, а также от наличия свободных для финансирования проекта ресурсов. У одного и того же проекта могут быть альтернативные сроки осуществления. Время осуществления проекта необходимо оптимизировать.

В конечном итоге инвестор основывает свое решение на факторах доходности и риска, а также стратегической интересности определенного бизнеса. В России инвесторами также часто движет желание кому-то в чем-то помочь.

3.4. Оценка инвестиционной привлекательности компании

Если инвестиционный проект планируется осуществлять в рамках действующей компании, а не созданием под проект специальной "проектной компании", или инвестора интересует в принципе какая-то компания для возможности осуществления инвестиций, то инвестор оценивает не просто инвестиционную привлекательность (эффективность) проекта, а привлекательность всей компании.

К оценке инвестиционной привлекательности компании существуют несколько подходов.

1. Рыночный подход основан на анализе внешней информации о компании. Это позволяет оценить как изменение рыночной стоимости ее акций, так и величины выплачиваемых дивидендов путем расчета следующих показателей:

● общий доход на вложения в акции компании (TSR);

● рыночная добавленная стоимость на акционерный капитал (MVA);

● отношение рыночной капитализации к капиталу (MBR);

● средневзвешенная стоимость капитала (WACC).

Подход не может применяться по отношению к компаниям, не разместившим свои акции на рынке ценных бумаг. Кроме того, оценка инвестиционной привлекательности исключительно по рыночным котировкам акций может применяться только портфельными инвесторами или для расчета возврата средств на вложенный капитал акционерами.

2. Бухгалтерский подход основан на анализе внутренней информации и использует обычные механизмы анализа хозяйственной деятельности. Основные показатели, используемые для такой оценки, рассчитываются на основании данных бухгалтерской отчетности компании:

● стоимость чистых активов (NAV);

● денежные потоки компании (CF);

● чистая прибыль (PAT);

● остаточная прибыль (RI);

● экономическая добавочная стоимость (EVA);

● бухгалтерский возврат на вложенный капитал (ARR);

● акционерная добавочная стоимость (SVA);

● отношение прибыли компании за период к размеру акционерного капитала;

● отношение прибыли компании за период к активам компании;

● адекватность покрытия процентов по облигациям и дивидендов по акциям чистой прибылью компании;

● коэффициенты устойчивости, соотношение собственных и заемных средств, коэффициент независимости, доли собственных и долгосрочных заемных средств в стоимости активов;

● отношение финансовой устойчивости (общий долг / общие активы и общий долг / капитал);

● коэффициенты платежеспособности и ликвидности, рассчитываемые в зависимости от срочности погашения долга;

● отношения ликвидности (быстрое – отношение денежных оборотных средств к краткосрочным обязательствам и текущее – в числитель дополнительно включены готовая продукция, незавершенное производство и производственные запасы);

● отношения активности (показатели, образованные отношением объема продаж к различным видам активов – общих активов, основных фондов, оборотных средств и т. д.);

● отношение роста (получается из сопоставительного анализа за ряд лет таких показателей, как объем продаж, чистая прибыль и т. д.);

● отношения рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств;

● отношение прибыли ко всему обороту (всей реализации) компании или только к выручке от реализации продукции (работ, услуг) без НДС;

● оценка деловой активности предприятия;

● оценка эффективности использования имущества (коэффициенты рентабельности имущества, основных средств, собственных средств);

● оценка состояния денежных средств, расчетов и прочих активов (дебиторской задолженности) проводится для выявления причин роста дебиторской задолженности, в частности просроченной и безнадежной, отвлечения денежных средств в банковский оборот и т. д., а также для выявления определенных резервов совершенствования политики расчетов;

● оценка структуры источников средств и их использования (анализ динамики, структуры и состава собственных и заемных средств, опираясь на коэффициент независимости и долю краткосрочных кредитов в капитале);

● оценка формирования и использования основных средств и прочих внеоборотных активов (тенденции показателей отношения стоимости приобретенных основных средств к общей стоимости основных средств и к валюте баланса, и фондоотдача (объем продукции, приходящийся на единицу стоимости основных производственных фондов));

● оценка запасов и затрат (исследования показателей производственных запасов, незавершенного производства, готовой продукции);

● другие.

Подход имеет следующие недостатки:

а) финансовые показатели могут значительно отличаться от фактического финансового положения компании. Например, в отчетности может быть убыток (или уменьшение прибыли), что, согласно методикам, должно отрицательно сказаться на инвестиционной привлекательности компании. Но если убыток связан только с тем, что компания значительные средства направила на реализацию новых перспективных проектов, то фактически компания является привлекательной для инвестора;

б) в подходе не учитывается тот факт, что за счет использования различных (при этом законных) методов учета амортизации, оценки стоимости имущества, отчислений на НИОКР, валютных операций, приобретаемых активов, нередко реальные убытки могут трансформироваться в "бумажную" прибыль, и наоборот;

в) данные, указанные в бухгалтерской отчетности, отражают финансовую картину организации только на какой-то конкретный момент, при этом не учитываются события, происходящие в организации в межотчетный период.

3. Комбинированный подход сочетает в себе оценку внутренних и внешних характеристик компании. Поэтому он наиболее приемлем с точки зрения надежности результатов оценки инвестиционной привлекательности компаний.

К основным показателям, используемым аналитиками фондового рынка и инвестиционными менеджерами, относятся:

● коэффициент, сопоставляющий цену акции с доходом на акцию (PER);

● отношение рыночной капитализации к выручке (PSR);

● отношение капитализации компании к EBITDA (прибыли компании до вычета налога на прибыль, начисленных процентов по кредитам и амортизации).

Крупные российские компании и группы "играют" на рынке по несколько иным правилам, чем небольшие компании. Для них открыто больше возможностей экономического и политического характера, но в то же время они во многом зависят от решений, принимаемых на государственном уровне.

Поэтому применительно к крупным компаниям, группам, корпорациям стандартный подход оценки их финансовой деятельности, описанный в большинстве методик, стал неактуальным. Причиной этому является тот факт, что любая уважающая себя компания обязательно обращается в ведущие рейтинговые агентства, такие как Standard & Poor’s, Moody’s или Fitch для присвоения ей рейтинга инвестиционной привлекательности. Методика составления рейтинга доступна для общественности, а сами компании, осуществляющие оценку, имеют хорошую репутацию, и их мнение считается достоверным и надежным. Услуги таких компаний достаточно дорогие (проведение оценки стоит примерно 50 тысяч долларов), поэтому позволить себе их могут только крупные компании.

Для оценки инвестиционной привлекательности российских крупных компаний и групп должны применяться несколько иные механизмы, чем для небольших компаний. Более того, применительно к крупным компаниям наибольшую важность приобретают следующие факторы:

● имидж компании (как для потребителей, так и для контрагентов);

● активность компании в области повышения ее деловой репутации, имиджа;

● репутация фактического собственника корпорации;

● наличие и устойчивость взаимосвязей (как формальных, так и неформальных) с другими компаниями;

● преобразования в структуре группы, в которую входит компания;

● характер взаимодействия с государственными органами;

● прозрачность представляемой отчетности;

● корпоративное управление компании.

3.5. Ожидания и интересы инвестора

Мир глобален, и капитал достаточно мобилен. У национальных инвесторов есть альтернатива – инвестировать в стране или за ее пределами. У иностранных инвесторов есть выбор – инвестировать в бизнес в России или нет. Какие прагматичные мотивы могут заставить рисковать своими деньгами владельцев капитала в России?

Основная цель инвестора – получить прибыль, но может быть не сейчас, а в долгосрочной перспективе. Россия наряду с Индией, Бразилией и Китаем относится к растущим экономикам, и по сравнению с другими странами у владельцев капитала в России есть сейчас возможность заработать больше.

Инвестор в процессе поиска и выбора проекта руководствуется следующими мотивами, когда решает вложить средства в данной стране в данную отрасль в данный проект:

● поиск возможностей расширения своей доли на конкретном или мировом рынке;

● желание занять место на рынке с учетом роста его потенциала;

● желание занять место на рынке для получения доступа к сырьевым ресурсам;

● желание завоевать место на рынке для предотвращения или ограничения доступа других заинтересованных лиц;

● инвестор теряет рынок в своей стране и хочет восстановить прежние позиции путем прихода на еще неразвитый рынок с хорошим потенциалом;

● инвестор увидел новую область и хочет быть первым на рынке;

● инвестор потерял свой регулярный рынок и продолжает терять деньги на текущих операциях, но у инвестора еще есть деньги, оборудование и желание остаться в бизнесе путем перевода его на новую территорию;

● приобретение существующих производственных мощностей по сравнительно низкой цене;

● достаточно дешевая по сравнению с другими территориями рабочая сила – эффект экономии;

● существующая компания работала неэффективно, а инвестор полагает, что ее можно превратить в прибыльную;

● обслуживающие компании следуют за своей промышленностью для захвата нового бизнеса или сохранения своего;

● инвестор ищет возможности по производству на новой территории, которая находится ближе к конечному рынку, чтобы сэкономить на транспортных расходах;

● диверсификация существующих рисков инвестора (в том числе политических, рыночных, имущественных).

Инвестору необходимо заработать посредством компании / проекта. Инвестор покупает не столько прошлое и настоящее компании, сколько ее будущее, то есть стратегию роста капитализации бизнеса.

При принятии решений инвестор делает ставку на квалифицированный менеджмент, налаженную систему управленческого учета, взаимопонимание и доверие между менеджментом и инвестором, амбициозность менеджмента в создании крупной компании, прозрачность принятия управленческих решений.

Больше всего инвестора интересует:

● уникальность продукта – за счет чего компания собирается выделиться среди себе подобных;

● команда – насколько можно доверять этим людям;

● доходность – стоит ли вкладывать деньги и ради чего рисковать;

● быстрорастущий рынок – как развить бренд и захватить значительную долю на рынке;

● способ выхода из проекта – как созданную компанию превратить в деньги после достижения достаточного уровня капитализации.

3.6. Разновидности инвесторов

Инвестор – источник долгосрочного капитала или капитала для реализации инвестиционного проекта. Под инвесторами чаще понимаются именно долевые инвесторы, хотя источники долгосрочных заимствований или проектного финансирования тоже могут пониматься как инвесторы. Здесь мы подробнее рассмотрим именно долевых инвесторов.

3.6.1. Типы долевых инвесторов

Выделяются два типа долевых инвесторов в зависимости от преследуемых ими целей: финансовые и стратегические.

1. Финансовый (портфельный) инвестор:

● стремится к максимизации стоимости компании, имеет только финансовый интерес – получить наибольшую прибыль в основном в момент выхода из проекта;

до выхода из проекта инвестор стремится реинвестировать всю прибыль для максимизации стоимости компании;

● не стремится к приобретению контрольного пакета и смене менеджмента компании, закрепляет контроль обычно участием в совете директоров;

● предпочитает горизонт инвестирования – 4–6 лет.

В России финансовые инвесторы представлены инвестиционными компаниями и фондами, фондами венчурных инвестиций и некоторыми специализированными компаниями – "охотниками" ("рейдерами"). К финансовым инвесторам можно отнести и "бизнес-ангелов", но в отличие от других их интересуют низкобюджетные проекты в начальной стадии.

2. Стратегический инвестор:

● стремится к получению дополнительных выгод для своего основного вида деятельности; в основном стремится инвестировать в компании из смежных отраслей;

● стремится к полному контролю, иногда ценою уничтожения компании, и активно участвует в управлении компанией;

● участие инвестора чаще не ограничивается конкретными сроками.

При этом получающая инвестиции компания может тоже получить дополнительные выгоды (например, в виде гарантированных поставок, сбыта, персонала, ноу-хау, логистических цепочек и др.)

В России стратегические инвесторы представлены в основном крупными транснациональными компаниями, заинтересованными в получении полного контроля над бизнесом, и крупными расширяющимися российскими бизнес-группами.

Портрет идеальной для инвестора компании:

1) для финансового инвестора:

● бизнес налажен и уверенно развивается, но имеет пока еще небольшие масштабы;

● высокие темпы роста объемов продаж;