Неплохие перспективы и у серебра. Оно широко используется в электронике и электротехнике, применяется для передачи и хранения электроэнергии посредством высокотемпературных сверхпроводимых проводников, в автопромышленности (элементы питания, аккумуляторы и т. д.) и других отраслях. Цена серебра напрямую зависит от спроса внутри них. За последние 50 лет было несколько ключевых моментов для этого вида актива. В 1979 году миллиардеры братья Хант, возжелавшие стать монополистами на рынке, пытались скупить серебро. В течение двух лет металл подорожал более чем в шесть раз – максимальная стоимость превысила $48,70 за унцию. В 1997 году скупку металла начал уже Уоррен Баффет. В результате к февралю 1998 года его мировые запасы снизились до 12-летнего минимума, а цены выросли на 88 %. Количество поступающего на рынок металла снижалось вплоть до 2004 года.

В 2005 году дефицит серебра приблизился к 970 т. (за этот год его стоимость повысилась на 129 %). С начала 2008 года цены на серебро выросли на 17 %, а в марте достигали $21,3 за унцию. Но уже в марте 2008-го серебро стремительно упало до уровня 2006 года – $10–12,5 за унцию. По мнению экспертов, сейчас наступил неплохой момент для инвестирования в серебро – металл может стать весьма востребованным в промышленности и в течение двух-трех лет добраться до отметки $20–25, а то и $50 за унцию.

"Драгоценные" инструменты

Когда принципиальное решение о покупке драгметаллов принято, остается выбрать форму приобретения. Их несколько; каждая имеет свои преимущества и недостатки.

Обезличенные металлические счета

Обезличенные металлические счета (ОМС) – наиболее простой и удобный вариант инвестирования в золото. Клиент приходит в банк и покупает металл в обезличенном виде по цене, привязанной к стоимости золота на Лондонской бирже драгметаллов. Точно так же осуществляется продажа со счета клиента. Доход получается из разницы между курсом, по которому вы открыли счет, и курсом, при котором "вышли" из золота. Похоже на игру на фондовом рынке, но есть свои нюансы.

С золотом работают далеко не все банки. Даже если кредитное учреждение предлагает открыть ОМС, сделать это можно не во всех офисах. Входной порог по ОМС бывает разный. Например, в Сбербанке, банке "Зенит", Банке Москвы клиент может купить от 1 грамма золота по 864–930 руб. (здесь и далее – цены на 2 декабря 2009 года). Другие держат более высокую планку. Так, чтобы открыть ОМС в "Промсвязьбанке", потребуется внести сумму, эквивалентную 100 граммам золота (около 83 900 руб.). В последнем случае стоимость продажи грамма золота самая низкая – это выгодно вкладчику. Аналогичная ситуация с другими металлами.

Помимо весовых, есть и иные различия. У каждого банка – свой курс покупки (продажи) металлов по ОМС. Поэтому перед визитом в банк следует тщательно изучить предложения, как при выборе лучшего курса для обмена валюты. "Стоимость золота на мировых рынках сильно "гуляла" в последнее время. Однако если посмотреть на котировки Сбербанка, там движение едва заметно. Такая "стабильность" невыгодна клиенту", – говорит один из банкиров.

Нужно помнить, что у банков существует достаточно широкий спред (разница) между ценой покупки и цена продажи золота. Есть и спред к цене желтого металла на мировых биржах – как правило, около 5 %. Поэтому шансы оперативно использовать активные стратегии при помощи ОМС минимальны. Впрочем, мы изначально рассуждаем о стратегиях, рассчитанных на долгосрочные инвестиции. Но если есть желание поспекулировать, можно открыть и ОМС. "Я положил деньги на ОМС в начале 2008 года по курсу 694 рублей за грамм, и уже через два месяца курс составлял 746 рублей за грамм – плюс 7,5 %. Да, статистика не очень впечатляет, но, если посмотреть на график 1998–2003 годов, мы увидим быстрый рост цены на золото. Если вы внимательно отслеживаете колебания стоимости и при необходимости закрываете позицию, доходность может достигать десятков процентов годовых. Играть на цене при желании можно по несколько раз в день", – рассказывает один из частных инвесторов.

Спекулировать с металлическими счетами можно, но игра идет только на повышение. То есть инвестор заработает лишь в том случае, если купил дешевле, а продал дороже. Лучше оперировать крупными суммами, тогда маржа банка между ценой покупки и ценой продажи будет меньше. Оптимальный вариант – вложить в ОМС около $100,000.

К недостаткам следует отнести повышенные риски: если обычные вклады застрахованы государством, то обезличенные металлические счета в случае банкротства страховому возмещению не подлежат. Правда, если по окончании срока вклада в ОМС остаток вклада или доход, полученный по нему, перечисляется банком в денежной форме на обычный банковский счет, они автоматически становятся застрахованными. При ликвидации кредитного учреждения владелец ОМС получит погашение своих требований наравне с кредиторами третьей очереди. Поэтому, открывая такой счет, особенно в период кризиса, к выбору банка следует отнестись очень ответственно.

Если инвестор не желает быть активным игроком на рынке – тоже не проблема. Банки предлагают депозиты в драгметаллах. Фактически – тот же ОМС, но прибыль будет формироваться не только из курсовой разницы на золото, но и за счет начисления небольшого процента банком. Например, "Фиа-банк" предлагал вклад "Драгоценные металлы". Срок депозита предлагался довольно большой – 540 дней, да и денег требовалось немало – минимальная сумма "золотого" вклада составляла 200 грамм (от 100,000 руб.), "платинового" – 100 грамм. При этом годовая процентная ставка для золота была равна 6 %, для платины – 3 %. После окончания срока вклада прибыль и основная сумма выплачивались в слитках или путем перечисления денежного эквивалента металла в рублях по курсу покупки банка, действующего на дату совершения операции на счет вклада "до востребования". "Золотой" счет разрешалось пополнять наличными (покупка металла у банка) или физическим золотом (слитками), "платиновый" – только налом. Доход формируется от прироста цены металла плюс банковский процент. Однако за процент придется расплатиться оперативностью – раньше окончания срока депозита закрыть вклад без потерь невозможно. Не исключена и ситуация, при которой в середине срока вклада металл взлетит в цене, а к концу – упадет ниже первоначальной стоимости.

"Драгоценные" вклады есть во многих банках. Например, у "Росбанка" условия по вкладу в драгметаллах даже более гибкие, чем у "Фиа-банка": средства на счетах ОМС можно разместить минимум на 21 день, максимум – на 36 месяцев. От срока зависит процентная ставка по вкладам: от 0,1 до 8 % годовых. Порог для входа также установлен высокий: 100 г. золота, 50 г. платины или 200 г. палладия.

Слитки

Это довольно простой способ инвестирования. Нужно просто пойти в банк и купить слиток. Однако такая покупка – наименее доходный вариант вложения в драгметаллы из-за налога на добавленную стоимость (НДС). В отличие от большинства стран мира в России приобретение слитков облагается НДС, который на данный момент равен 18 %. Учитывая, что физические лица не являются плательщиками, они не могут "зачесть" налог при последующей продаже слитков. Впрочем, уплаты НДС можно избежать: если не забирать слиток из банка, а оставить его на ответственном хранении, платить не придется. В любом случае с вас возьмут деньги за хранение, что несколько снижает инвестиционную привлекательность данной операции. Вместе с тем покупка "живого" золота дает чувство безопасности. "Слиток ваш – вы можете забрать его или продать в любой момент. Правда, если вы хранили его дома, то при покупке банк проведет проверку и, возможно, снизит стоимость. Чтобы уменьшить сроки контроля и гарантировать себе рыночный курс, лучше оставить слиток на ответственное хранение в банке", – делится советами один из частных инвесторов.

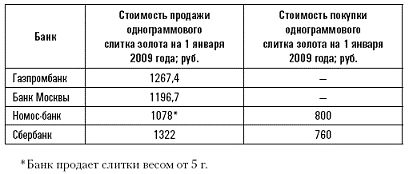

Специалисты рекомендуют покупать слитки покрупнее. Оптимальный вариант – килограммовые: стоимость грамма золота в них будет существенно ниже, чем в однограммовых слитках. "Чем меньше слиток по размеру, тем он дороже. Маржа, которую клиент платит банку за его изготовление, может съесть дивиденды от роста стоимости металла", – объясняют банкиры. Так, у "Газпромбанка" грамм золота в слитке весом 1 г. стоит 1267,47 руб., а в слитке весом 1 кг. – 970,44 руб. (на 1 января 2009 года). Цена грамма золота в слитках разнится в зависимости от банка:

Источник : данные банков

Еще одна важная составляющая – спред между покупкой и продажей, который устанавливает банк. В случае со слитками он очень высок. Например, купив у "Номос-банка" золотой слиток весом 5 г за 5,39 тыс. руб., продать его тому же банку можно всего за 4,01 тыс. руб. (данные на 1 января 2009 года). В некоторых кредитных организациях спред достигает 40 %.

Инвестиции в слитки следует рассматривать как долгосрочные, на 3–5 лет.

Монеты

Инвестиционные монеты также являются доходным и надежным инструментом для частных лиц. Первые такие монеты выпустили в 1995–1996 годах. Это были червонец (10 руб.), содержащий 7,742 г. чистого золота, и 3 руб. 1995 года выпуска (31,1 г. чистого серебра) с изображением соболя. Сегодня в России рынок инвестиционных монет представлен золотой пятидесятирублевой монетой с Георгием Победоносцем (7,78 г. золота). В 2008 году выпустили монету "Речной бобр" из серии "Сохраним наш мир", всего 12,000 штук, которые мгновенно разошлись по коллекциям.

Монеты просто купить и продать, платить НДС не требуется. Однако в их стоимость закладываются расходы на изготовление. Это удобный вариант для тех, кто предпочитает наличное золото. Стоимость монеты зависит от курса на мировом рынке, но спреды покупки и продажи не такие высокие, как в случае с металлическими счетами.

Цены покупки и продажи инвестмонет в банках различаются в среднем на 20–25 %, так что продать монету обратно банку с прибылью можно лишь при очень сильном росте цен на золото.

Пример...

В ноябре 2008 года Сбербанк продавал "Победоносца" за 7,5 тыс. руб. Грамм металла стоил около в 960 руб., а цена грамма золота в ноябре (по учетным ставкам ЦБР) равнялась примерно 655 руб. То есть золото в монете было почти на 47 % дороже. Если к этой цифре добавить 5 % наценки ЦБР, те, кто купил монету в ноябре, продать ее с прибылью смогут лишь после увеличения стоимости золота до 1,31 тыс. руб. за грамм. Металл в слитках дешевле, чем в монетах, даже с учетом НДС. Однако стоит взглянуть на динамику роста стоимости последних: за два года "Победоносец" поднялся с 4,75 тыс. руб. до 7,5 тыс. руб. Правда, не все банки принимают это во внимание; некоторые продают монеты по рыночной стоимости, а покупают по номиналу (то есть за 50 руб.).

Расходы на монеты могут возрасти, если вы решите, что держать их дома небезопасно и отдадите в банк – на ответственное хранение или в ячейку. При продаже кредитной организации возможен дисконт, если монета имеет какие-либо дефекты.

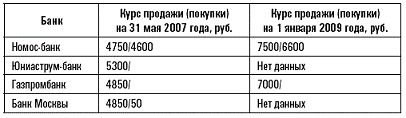

Стоимость монеты "Георгий Победоносец"

Источник : данные банков

Но, несмотря на все нюансы, стоимость монет растет. Удобство инвестирования и высокий спрос обусловливают их дефицит на рынке. В Сбербанке "Георгия Победоносца" иногда не бывает по несколько месяцев. Так что при необходимости вложить значительную сумму не исключены трудности. Можно скупать по банкам, у которых остались небольшие запасы этих монет, или сделать большой заказ в Центробанке. В последнем случае, прождав готовые монеты два-три месяца, в итоге вы можете получить счет, выставленный по самой высокой цене на золото за этот период. Если монеты сложно найти в Москве, то в регионах – еще сложнее. Вряд ли их закупают местные банки. Придется ехать в столицу, а потом везти к себе или оставлять на хранение, а это опять потребует дополнительных расходов.

Однако дефицит монет не только минус для инвестора, но и огромный плюс. Он способствует увеличению стоимости основных золотых инвестиционных монет. В частности, монета "Червонец (Сеятель)" (номинал – 10 руб.; 7,74 г. золота) после прекращения ее выпуска сильно подорожала. "Для меня покупка инвестиционных монет – наиболее удобный и перспективный способ вложений в драгметаллы: почти нет ограничений в гражданском обороте; больший, чем у ОМС и слитков, рынок обращения (граждане, организации, банки, ломбарды); металл в виде монеты "всегда с вами" и подконтролен. Монеты можно покупать, дарить, завещать, закладывать, вывозить за границу и ввозить из-за рубежа", – объясняет Валерий, активный пропагандист "золотых" инвестиций.

И насчет заграницы он прав: при желании можно обратить свой взор на инвестиционные монеты зарубежных стран: Южной Африки (Krugerrand), Канады (Maple Leaf), Китая (Panda), Австрии (Philharmonic) и Австралии (Kangaroo). Монетный двор США чеканит Bufalo и American Eagle. Для инвестиционных целей предпочтительны монеты достоинством в одну тройскую унцию. Обычно они продаются на 5,5 % – 7,5 % выше цены золота, но премия может быть и выше. В США золотые слитки и монеты можно приобрести через крупнейшие банки и брокерские конторы, среди которых Morgan Stanley Dean Witter, Edward Jones, Salomon Smith Barney, а также через специализированных "золотых" дилеров – членов Промышленного совета по материальным активам (www.ictaonline.org). Покупателям предлагают слитки разных "весовых категорий" – от 1 г до нескольких килограммов. Комиссии посредников по операциям с золотом, как правило, минимальны. Имеются и специализированные Интернет-магазины, где представлен широкий перечень золотых монет из разных стран мира (www.goldline.com, www.acoins.com).

Максимальную доходность (даже в сравнении с ОМС) приносят памятные монеты из драгоценных металлов, поскольку кроме стоимости золота или серебра на цену влияет нумизматическая ценность. "Сделки с памятными монетами очень интересны с точки зрения долгосрочных вложений, даже несмотря на то, что они облагаются НДС. В среднем, стоимость монет за год увеличивается на 10–15 %. Нумизматическая ценность, тематическая направленность (природа и животный мир, знаки зодиака, памятники истории и архитектуры, спорт, география и многое другое), высокохудожественное оформление, ограниченный тираж и самое высокое качество чеканки " пруф " – основные преимущества памятных монет", – говорит знакомый инвестор, который нажил на таких монетах капитал и теперь работает как профессиональный коллекционер-консультант. Он советует приобретать монеты, выпущенные небольшими тиражами – до 1,000 экземпляров для золота и до 7,000–8,000 – для серебра. Они всегда востребованы и дорожают в среднем на 3 % в год.

Например, золотая пятидесятирублевая монета исторической серии "Андрей Рублев" на момент выпуска продавалась банками в среднем по 8500 руб., а через год на вторичном рынке ее цена выросла до 50,000 руб. Малый тираж и качество чеканки особенно сильно влияют на стоимость серебряных монет. Так, монета из серии "Выдающиеся личности России", выпущенная к столетию со дня рождения писателя Носова, сразу стала раритетом не только из-за ограниченного тиража (всего 7,5 тыс.), но и благодаря использованию при чеканке цветных эмалей.

Покупать монеты ЦБР или иностранных банков – особой разницы нет. Правда, если зарубежные образцы попадают на наш рынок, значит, выпущены большим тиражом и, следовательно, не обладают большой нумизматической ценностью. Что касается реализации монет, то их лучше продавать не через банк, который вряд ли станет оценивать редкость монеты, а через профессиональные сообщества – нумизматов и коллекционеров. И помните – вкладывать в памятные (коллекционные) экземпляры могут только подготовленные инвесторы, хорошо разбирающиеся в тенденциях нумизматического рынка.

Имеет смысл обратить внимание на крупные памятные монеты весом 1 кг.: их тираж редко превышает 100 штук, в результате вы инвестируете деньги в значительное количество золота и получаете вещь, востребованную у коллекционеров. При желании продать монету будет легко. Купить – намного сложнее. Например, килограммовые золотые монеты серии "Андрей Рублев" номиналом 10,000 руб. (масса металла – 1 кг., проба сплава – 999-я), выпущенные в 2007 году, раскупили мгновенно. Еще большая редкость – 3– и 10-килограммовые монеты. В 2008 году Сбербанк продал экземпляр, изготовленный Банком Китая в честь пекинской Олимпиады, весом 10 кг. 3-килограммовые монеты тоже встречаются: в августе прошлого года ЦБР выпустил в обращение 25 руб. из серебра с золотой вставкой и 25,000 руб. из золота в связи с 190-летием Федерального государственного унитарного предприятия "Гознак".

Активная игра

Акции золотодобывающих компаний, по словам экспертов, – тоже неплохой вариант капиталовложений. Правда, их не следует считать защитным активом, который выполняет функцию финансовой страховки. Это спекулятивный инструмент, способный принести доход при условии правильной оценки риска и потенциальной доходности. Несмотря на то, что из-за кризиса многие золотодобытчики заявили о пересмотре проектов и сокращении инвестиций, снижение производства коснется не всех. В России сейчас продаются акции двух золотодобывающих компаний – "Полюс Золота" и "Полиметалл". Еще есть акции "Норильского никеля" – крупнейшего производителя платины и палладия. Аналитики говорят, что стоимость акций большинства российских компаний, в том числе добывающего сектора, уже достигла своего дна, а присутствие прогосударственных игроков на фондовых рынках может не допустить значительной коррекции в будущем. Это создает хорошие перспективы для входа на фондовый рынок, в том числе с акциями золотодобывающих компаний.