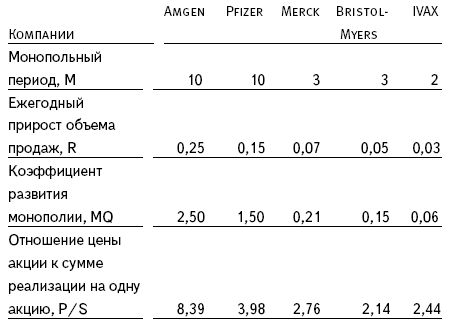

Далее обратимся к Pfizer. Эта компания владеет патентами на несколько препаратов-блокбастеров (как их называют в фармацевтической отрасли). Срок действия патентов Pfizer также истекает не раньше чем через десять лет, и, значит, величина М составляет 10. Объем продаж Pfizer ежегодно рос примерно на 15 %, то есть величина R составляет 15 %, или 0,15. Таким образом, коэффициент развития монополии (MQ) Pfizer равен 1,50 (10 х 0,15), а отношение цены акции к сумме реализации на одну акцию (P/S) – 3,98.

Срок действия патентов компаний Bristol-Myers и Merck истекает через два-три года, а их продажи растут не так быстро. Поэтому показатель MQ этих компаний ниже. Компания IVAX производит дженерики – следовательно, ее монопольный период очень короток. Поскольку объем продаж компании увеличивается медленно, коэффициент развития монополии (MQ) IVAX невысок. Данные по пяти компаниям представлены в таблице.

Коэффициент развития монополии (МQ) и отношение цены акции к сумме реализации на одну акцию (Р/Б) пяти крупнейших производителей лекарственных препаратов, отпускаемых по рецепту

Нетрудно заметить, что существует корреляция между данными, представленными в двух последних столбцах таблицы. Она подтверждает наши предположения, что Уолл-стрит, как правило, оценивает акции в соответствии с предполагаемой способностью компании увеличивать объем продаж благодаря монополии. Рассчитать показатель МQ фармацевтических компаний можно достаточно точно. Компания Amgen лидирует по показателям МQ иP/S. На втором месте находится Pfizer, на третьем – Merck, а компании Bristol-Myers и IVAX занимают соответственно четвертое и пятое места.

Несомненно, приведенные выше расчеты по компаниям фармацевтической отрасли можно считать очень примитивными. Их можно продолжить, рассмотрев большее число компаний и, вполне вероятно, используя пару других показателей рыночной стоимости акций, скажем отношение рыночной цены акции к доходу компании в расчете на одну акцию (P/Е). Однако более глубокий анализ не изменит принципиальную взаимосвязь между рыночной стоимостью компании и силой монополии.

Так сколько все-таки стоит Google?

Теперь посмотрим, как все это относится к Google.

За последний год темпы роста выручки Google соответствовали годовому показателю в 233 %. Но здравый смысл подсказывает, что трудно ожидать ежегодного прироста в два-три раза, поэтому снизим этот показатель до умеренной величины – 50 % в год. (Все равно это исключительно высокие темпы роста. Если они сохранятся, выручка Google увеличится с $1,47 млрд в 2003 году до $11 млрд в 2008 году.)

Монопольный период Google рассчитать сложнее, если иметь в виду, что Microsoft и Yahoo! приступили к разработке собственных конкурентоспособных поисковых систем. Поэтому будем умеренно щедры и предположим, что Google сохранит за собой рынок поисковых систем в течение следующих трех лет.

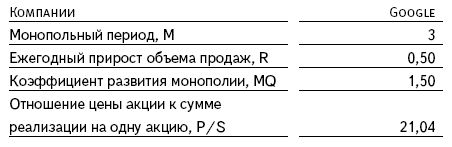

Если величина R составляет 0,5, а М – 3,0, то MQ Google равен 1,5. Когда эта книга создавалась, цена одной акции компании составляла более $177, следовательно, отношение цены акции к сумме реализации на одну акцию (P/S) несколько превышало 21 (см. таблицу).

Google: коэффициент развития монополии (mq) и отношение цены акции к сумме реализации на одну акцию (P/s) Компании Google

Как эти показатели выглядят в сравнении с данными по фармацевтическим компаниям? У Google такой же показатель MQ, как у Pfizer, – 1,5. Это означает, что если бы Google была фармацевтической компанией, то ее показатель P/S был бы сопоставим с показателем Pfizer и составлял примерно 4,0. В таком случае акции Google продавались бы не по $177, а по $34.

А что произойдет, если мы сделаем наш прогноз монополии Google более щедрым? Что, если объем продаж компании будет ежегодно удваиваться, иными словами, величина R будет составлять не 0,5, а 1,0? Тогда показатель MQ Google достигнет 3,0. Следовательно, отношение цены акции к сумме реализации на одну акцию (P/S) несколько превысит показатель Amgen (возможно, он будет равен 10). Но все равно это будет означать, что цена акции будет ниже $177, – скорее всего, она составит примерно $84.

Анализ можно выполнить и иначе. Можно начать с отношения цены акции к сумме реализации на одну акцию (P/S) и двигаться в обратном направлении. Как следует из экстраполяции данных по Amgen и Pfizer, показатель Р/S Google, равный 21, говорит о том, что показатель MQ равен примерно 6. Значит, чтобы оправдать свою сегодняшнюю ценовую премию, компания Google должна каждый год удваивать выручку и не сталкиваться со сколько-нибудь значительной конкуренцией со стороны Microsoft, Yahoo! или другой компании в течение ближайших шести лет. В противном случае цены акций Google окажутся завышенными.

Согласно расчетам, благодаря патентам и необходимости предоставления информации управлению по санитарному надзору за качеством пищевых продуктов и медикаментов США компании, производящие патентованные лекарственные препараты, продаваемые по рецепту, лучше других отвечают требованиям Уоллстрит. Это монополии, причем известен их оборот, а также объем прибыли и продолжительность монопольного периода. Исходя из этого показатель Р/S компаний, производящих патентованные лекарственные препараты, можно считать предельным. Зная MQ компании, рационально мыслящий инвестор не захочет платить за акцию больше, чем за акцию компании, которая производит патентованные лекарственные препараты и у которой такой же показатель MQ (имея в виду показатель P/S). Более того, если перспективы компании не ясны, он будет требовать скидку с цены (относительно показателя Р/S компании, производящей патентованные лекарственные препараты).

Только время покажет, является ли цена акций Google завышенной, или же она станет быстро расти, как, очевидно, рассчитывают инвесторы. Однако анализ стоимости акций Google демонстрирует, какую роль играет показатель MQ для определения реальной рыночной стоимости компании (то есть того, что опытные инвесторы вроде Уоррена Баффета называют value – действительной рыночной стоимостью). Расчет коэффициента развития монополии (MQ) побуждает нас задать ряд принципиальных вопросов о компании.

Какого рода монополия является движущей силой роста компании? Как долго может просуществовать монополия и почему? Как Уоллстрит оценивает ее? Оправданна ли такая оценка? После этого мы можем составить собственное мнение о компании и решить, стоит ли ее продавать или покупать по той или иной цене.

Прежде чем вы броситесь покупать акции с учетом показателя МQ, я хочу предупредить вас вот о чем. Во-первых, не забывайте, что сравнение с фармацевтической отраслью является довольно примитивным и упрощенным. Достоинством проведенных нами расчетов служит их простота. Все, что необходимо, – это оценить возможный монопольный период и определить, как быстро рос объем продаж компании. Но такой подход не учитывает тот факт, что, в отличие от, например, сталелитейных и автомобильных компаний или производителей фасованных продовольственных товаров, фармацевтические компании получают высокую прибыль.

Во-вторых, цены на акции колеблются. Коэффициент развития монополии (МQ) позволяет грубо оценить рыночную стоимость компании в долгосрочной перспективе. Однако в любой день слухи, эйфория, настроения, пессимизм или оптимизм в отношении определенного сектора или экономики в целом либо цены акций конкретной компании могут опрокинуть все расчеты. Вы должны знать об этих колебаниях и учитывать их, когда станете принимать решения.

Коэффициент развития монополии (МQ) – лишь один из показателей долгосрочной перспективы роста компании и, следовательно, ее будущей рыночной стоимости. Однако он может иметь большое значение, потому что является первым показателем фондового рынка, учитывающим особую способность монополии создавать и поддерживать бизнес.

Глава 9. Калейдоскоп монополий

Тед Тернер и монополия CNN

Монополия словно калейдоскоп. Поверните калейдоскоп, и вы увидите великолепную картинку, которая приносит монопольную прибыль удачливой компании. Затем все меняется, и монополия исчезает. Вместо нее возникает хаотическое нагромождение цветных стеклышек – иными словами, обычный рынок, где сырьевые товары, продукты и услуги конкурируют друг с другом при отсутствии явного лидера. Но стоит опять повернуть калейдоскоп, и появится новая картинка, на которой часто просматривается новая монополия.

Причиной таких метаморфоз служат изменение ситуации в отрасли, изменение конкурентной среды и изменение потребительского спроса. В результате взаимодействия этих трех факторов старые монополии исчезают и появляются новые. Когда изменения происходят медленно, у существующих игроков на рынке есть время, чтобы адаптироваться. Однако, как правило, ситуация в отрасли, поведение конкурентов и потребности покупателей меняются быстро и неожиданно. В результате приходят новые игроки, нередко со своими правилами.

Медиамагнат Тед Тернер, основатель компании Turner Broadcasting System (TBS), создал CNN 1 июня 1980 года. Как считали эксперты, это было сделано с дальним прицелом. Новый канал имел скромный бюджет и небольшой опыт работы. Он не мог позволить себе приглашать знаменитостей. Многие думали, что Тернер исходил из неверной предпосылки, полагая, будто американцы жаждут смотреть новости круглые сутки. Но к 1985 году аудитория CNN включала более 33 млн американских семей. Передачи канала смотрели почти 40 % граждан США и четверо из пяти абонентов кабельной сети. Пять лет спустя CNN стал самым известным новостным каналом и по популярности сравнялся с традиционными телеканалами. Тед Тернер добился, чего хотел.

И, что еще важнее с точки зрения бизнеса, компания CNN стала монополией. В течение 16 лет, до появления Fox News в 1996 году, у CNN не было конкурентов – это был единственный специализированный новостной кабельный канал. На международной арене монополия CNN была еще очевидней: канал оставался единственным источником объективной информации, особенно в странах с государственной монополией на СМИ.

Изменения ситуации в отрасли, конкурентной среды и потребительского спроса

История о том, как в результате взаимодействия вышеуказанных трех факторов появилась возможность создать новую монополию, как новичок в отрасли Тед Тернер воспользовался этой возможностью и как ее проглядели действующие игроки, – яркий пример меняющейся картинки в калейдоскопе.

Семена монополии CNN были посеяны в виде как будто не связанных между собой изменений, начавшихся в 1970-е годы.

Во-первых, началось развитие спутникового телевидения. В 1962 году первый спутниковый телевизионный сигнал был передан из Европы на спутник Telstar над Северной Америкой. В этом регионе первым спутником, передающим телевизионные сигналы, стал канадский Anik 1, запущенный в 1973 году. В течение 1970-х годов спутниковые линии передач становились все более доступными во всем мире, даже в странах с "железным занавесом". Вскоре жители маленькой деревушки в Азербайджане могли видеть на телеэкране, что происходит в Занзибаре, и наоборот.

Но что важнее всего, доступная и сравнительно недорогая спутниковая связь, а также ее высокая пропускная способность сделали жизнеспособными не только локальные и региональные, но и национальные кабельные сети. Отдельные телесети получили возможность с помощью спутниковой тарелки скачивать дешевые кабельные программы. Теперь им не обязательно было становиться достаточно крупными, чтобы создавать собственные программы. Кроме того, они перестали быть зависимыми от традиционных вещательных сетей.

Во-вторых, была усовершенствована технология записи, передачи и воспроизведения телевизионного изображения. С помощью более легких, компактных и дешевых телекамер и специальной аппаратуры можно было при меньших затратах получать и записывать больше новостей в отдаленных местах, во многих случаях получая более качественные изображение и звук. Передающие устройства стали компактнее, дешевле и мощнее. Благодаря той же технологии и домашние телевизоры становились все дешевле и лучше. В результате, когда телевидение пришло на такие крупные рынки, как рынок Индии и Китая, миллионы жителей этих стран смогли позволить себе купить телевизоры. И они их действительно покупали, создавая колоссальный рынок спортивных и развлекательных передач и, конечно же, новостных программ.

В свою очередь, названные технологические сдвиги повлекли за собой изменение в сфере государственного регулирования в США и во всем мире. Хотя темпы и характер этих изменений в разных странах были неодинаковыми, результат оказывался один и тот же. Давно утвердившиеся на рынке операторы, скажем АВС, NBC и CBS в Северной Америке, ВВС в Великобритании, Television во Франции, государственные телесети ARD и ZDF в Германии и Doordarshan в Индии, теперь вынуждены были конкурировать за зрителей с новичками вроде TBS Теда Тернера, SkyTV Руперта Мердока, а также с множеством специализированных каналов – от MTV и EPSN до НВО и Home Shopping Network.

Вследствие этого телевизионная отрасль стала ориентироваться не столько на технические мощности, сколько на контент. Когда сигналы могли передавать только вещательные сети, технические мощности считались ограниченным ресурсом. Передавать сигнал могли лишь два, три или четыре канала, да и то всего несколько часов в день, когда это считалось экономически оправданным. Вещательные сети, которым принадлежали эти ограниченные мощности, и контролировали отрасль.

Кабельное телевидение располагало почти безграничными техническими возможностями. Обычная кабельная система могла включать сотню или больше каналов. Поэтому проблема заключалась только в том, чем заполнить телеэфир. Перед кабельным телевидением встал вопрос: если оно не сможет предложить новых оригинальных и интересных передач, с какой стати зрители будут платить более высокую цену за услуги кабельной сети? Рыночная власть неизбежно переходила от тех, кто владел мощностями, к тем, кто владел контентом, – к таким компаниям, как Disney, Fox, Time Warner, Viacom и т. д. Новостные программы могли обеспечить поток контента, привлекающий зрительскую аудиторию кабельного и спутникового телевидения.

В то же время под влиянием изменений в семье и обществе потребности и привычки зрителей также менялись. Традиция просмотра вечерних новостей с комментариями "добрых дядюшек" вроде Уолтера Кронкайта и Дэвида Бринкли была связана с характерными особенностями средней американской семьи: папочка работал, мамочка всегда была дома, детишки ходили в школу. К шести часам семья собиралась перед телевизором, чтобы узнать, что случилось за день. Это была добрая традиция, и многие телевизионные боссы считали ее вечной.

Но к концу 1970-х годов американская семья неожиданно изменилась. Миллионы домохозяек влились в ряды трудящихся. Возросло количество неполных семей. Дети все больше времени проводили вне дома, участвуя в различных мероприятиях и катаясь в автомобиле. Если раньше телевизор смотрели в одно и то же время и в одном и том же месте, то теперь его можно было смотреть всегда и везде. Шестичасовые новости канули в Лету, как и домашний обед с неизменной отбивной или котлетой. На смену им пришли круглосуточный специализированный новостной кабельный канал и полуфабрикаты, разогретые в микроволновой печи.

Последним фактором, обусловившим возможность создания монополии Теда Тернера, стала инертность конкурентов. Действовавшие тогда в отрасли игроки – АВС, CBS и NBS – не сумели отреагировать на изменение ситуации в отрасли и потребностей зрителей. Инертность этих компаний объяснялась несколькими причинами. Одной из них было самое обычное самодовольство. Почти тридцать лет вещательные сети сохраняли очень прибыльную олигополию, так как были защищены от серьезной конкуренции государственным регулированием и нехваткой технических мощностей. Считая вечной свою рыночную власть, они не обратили внимания, что новые технологии кабельного и спутникового телевидения развиваются быстрее, чем меняется государственное регулирование. И, хуже того, они не заметили, что операторы кабельных сетей хорошо организованы в политическом отношении. Поэтому, когда государственное регулирование действительно изменилось, с олигополией сетей было покончено навсегда.

Вторая причина заключалась в отсутствии специализации. Новостные передачи занимали второстепенное место в сетке вещания и приносили мало прибыли. Готовить и передавать новости, особенно из-за рубежа, было дорого. Поэтому телесети считали новостные передачи убыточными, но престижными (свидетельствующими, что телевидение служит обществу, то есть делает то, к чему его призывает Федеральная комиссия по связи). У них не было серьезного стимула к расширению объема новостных программ, не говоря уже о создании специализированного новостного канала.

И, что еще важнее, телесети не смогли предвидеть экономические последствия создания такого специализированного новостного канала, как CNN. Один из руководителей CNN заметил: "Когда CBS направляет корреспондента для освещения событий в Тимбукту, канал, скорее всего, показывает этот репортаж два-три раза. А когда мы направляем для освещения того же события своего корреспондента, мы используем материал двадцать или тридцать раз: десять-двенадцать раз передаем его по CNN, несколько раз – по CNN International, еще несколько раз – по Hedline News и т. д. В итоге наши затраты на освещение одного события намного ниже затрат CBS".

Цепная реакция

Монополии появляются и исчезают в результате цепной реакции. Как правило, для их рождения и гибели требуется сочетание трех факторов: изменение ситуации в отрасли, изменение условий конкуренции и изменение поведения покупателей. Эти изменения должны происходить более или менее одновременно, чтобы каждый из факторов усиливал влияние двух других.

Предположим, обстоятельства в телевизионной отрасли и конкурентные условия изменились (как тогда, когда появилось кабельное и спутниковое телевидение), но привычки зрителей остались прежними. Очевидно, в этом случае не было бы спроса на специализированный новостной канал, а значит, и возможности создания новой монополии.

В случае изменения запросов зрительской аудитории, но без изменений в отрасли, обусловленных развитием технологии, кабельные сети не получили бы широкого распространения и, следовательно, возможность для появления монополии CNN опять-таки не возникла бы.